商业银行经济责任审计的难点与对策

2014-08-30 08:58路程,许莉

江苏商论 2014年3期

路 程,许 莉

(南京审计学院 国际审计学院,江苏 南京210000)

受托责任理论认为,作为一种特殊的经济控制,审计的根本目的是确保受托责任的全面有效履行。十八大报告要求“建立健全权力运行制约和监督体系”,并特别提出“健全质询、问责、经济责任审计”。经济责任审计是中国特色的审计事项。

一、文献综述

1、经济责任审计动因的相关研究

关于经济责任审计的动因与相关理论的研究比较多,大多数观点认为,公共受托责任关系是审计产生、存在和发展的首要前提和根本动因。李季秀(2001)认为,经济责任审计是随着委托代理关系的产生和发展而来的。蔡春,陈晓媛(2007)认为,受托经济责任关系是经济责任审计产生的首要前提。审计功能存在的首要目标在于促进和保证被审计对象受托经济责任得以全面有效的履行。杜爱霞(2007)以受托责任观为核心,构建了全面揭示经济责任开展的“契约-责任-博弈”的立体理论框架,以契约经济学为理论依据,契约是经济责任审计开展的动因。

2、经济责任审计内容的相关研究

经济责任审计的内容与一般财务审计也有所不同。彭振威(2005)认为,企业经济责任审计是对负债、损益情况的真实性、合法性、效益性以及有关经济活动应当负有的经济责任所进行的审计监督、鉴证和评价的活动,是在企业财务收支审计的基础上,把审计结果人格化,将审计结果落实到人的经济责任上。陈波(2005)认为,经济责任审计具有特殊的审计目的、审计范围和内容、审计方式及审计路径。全面理解经济责任审计需要把握经济责任审计的特殊性。蔡春、田秋蓉、刘雷(2011)认为,经济责任审计是中国所独有的,是现代审计理论与方法结合中国特色的审计实践产生的一种制度创新。

3、商业银行经济责任审计难点与问题的相关研究

钟凯琳(2011)认为,商业银行如何构建适应商业银行全面风险管理的经济责任审计模式是商行经济责任审计的主要难点。刘慧贤、魏宝全(2012)认为,商业银行目前经济责任审计存在主要问题体现在审计成果运用、审计资源与审计任务的匹配、经济责任的界定及审计风险等方面上。曹勇(2012)提出,地方商业银行经济责任审计内容繁杂,是一种综合评价,因此,适当的审计方法是必不可少的。要制定审计评价指标、找到审计评价证据,进行合理的审计评价结论。综上可见,已有经济责任审计的动因理论研究、审计内容的分析、审计方法的一般探讨。本文运用审计学的基本理论,从内部审计视角,分析商业银行经济责任审计的评价对象、评价结论、审计结果运用、审计人员胜任能力方面的现状与问题。

二、商业银行经济责任审计的现状

1、制度环境变迁使商业银行经济责任审计应运而生

随着我国经济体制、金融体制的深入改革和商业银行政策的变化,及各种商业银行违法事情的发生,中央银行要求加大对商行的监管,加强对商行高层管理人员的监督与管理,努力建立完善的经营管理模式,加强创新能力的培养,促进商行经济效益的全面发展,因此,商行经济责任审计应运而生。根据新巴塞尔资本协议,商业银行以实现股东财富权益最大化作为经营目标,需要强化自身内部控制,加强对高管人员监督管理,开展有效的金融创新、业务开拓与风险管理。根据我国经济责任审计的要求,商行也必须进行经济责任审计,以加强对各级高级管理人员任职期间经营管理行为的监督,以此保障银行的稳健经营,提高商行的经营效益。

2、商业银行经济责任审计制度不断健全并完善

1995年,《中华人民共和国人民银行法》和《中华人民共和国商业银行法》的颁布,明确商行高管的受托责任情况与经济责任稽查管理;1999年,《国有企业及国有控股企业领导人员任期经济责任审计暂行规定》重申相关的管理和监督;2000年-2003年,《金融机构高级管理人员任职资格管理办法》等各项政策颁布与实施,经济责任审计逐步开展起来;2006年,《审计法》(修正案)出台后,经济责任审计制度成为法定的审计监督制度,经济责任审计得到各级政府及商行的重视;2007年,中央五部委经济责任审计工作联席会议办公室颁布《关于进一步加强内部管理领导干部经济责任审计工作指导意见》和 《关于2007年经济责任审计工作的指导意见》,2010年《党政主要领导干部和国有企业领导人员经济责任审计规定》发布,强化对包括商业银行在内的领导人员的管理监督,推进党风廉政建设。相关制度颁布情况见表1。

表1 1995-2010年商业银行经济责任法规制度的汇总表

3、商业银行经济责任审计的显著成果

据统计,2007-2012年建行共实施了14,708个审计项目,其中任期经济责任审计项目8,534个,占比58.02%。成果显著。

(1)对商业银行法人履责情况的审计,完善了受托责任的制度约束。经济责任审计能及时发现偏差,进行整改,是对领导干部的监督与保护,也是经济责任受托关系的一种制度安排。如2011年6月,审计部门启动了对工行董事长姜建清的经济责任审计,分多个组对十几个省市分行进行了审计。对原中国建设银行董事长郭树清接任中国证监会主席、原中国农业银行董事长项俊波接任中国保监会主席都进行了相应的经济责任审计,通过制度约束完善受托责任。

(2)商业银行的经济责任审计,促进了廉政建设发展。近几年来,我国审计机关已取得有目共睹的成效。根据审计署2007-2010年的案件披露来看,41个案件中有33个是领导人失职贪污案件,所占比例达到81%,而其中有2起银行领导人贪污案件。将审计从“对事”转换成“对人”,制约了领导的权利,一定程度上制止国有企业资产流失现象、贪污腐败现象,促进廉政建设。

三、商业银行经济责任审计的实施难点及原因

1、内部审计的体制制约,审计对象难评价

虽然我国五大国有商业银行都实行了垂直独立的内部审计体制,银行的内部审计在组织机构、经费保证、审计程序等方面都进一步增强了独立性,但商业银行内部审计机构毕竟是建立在企业内部的专职机构,作为一个职能部门在本行的主要负责人的领导下开展工作,独立地行使审计监督权。然而,商业银行经济责任审计的对象是各层级的行长及部门负责人,行长领导下的职能部门要对行长进行经济责任评价,即“下审上”,在现有的管理机制下的确勉为其难。

现在不少商业银行内审机构均上收一级或为总行统一管理,甘肃省农村信用社及湖南农村信用社也先后成立了审计稽核中心,提升了内部审计的独立性,“上审下”的审计模式一定程度缓解了审计对象评价难问题。然而,“同级审”、“下审上”受到领导干部与同级人员的牵制,且由于审计对象是对“人”,主观性强,很难实现对下级行长的评价。

2012年年中,黄海农商行学富镇支行行长张益坤失踪,据调查,张益坤总计民间借贷在2000万元左右,且2012年,黄海农商行的不良贷款飙升,该行投入数千万元的十多家钢贸企业涉及假担保、假质押。2008年,安徽农行阜阳腾达支行副行长李群在20年间涉嫌非法集资近19.4亿元;2012年的烟台银行胜利路支行前行长刘维宁高达4.36亿元的票据诈骗案等。案件发生原因是多方面的,但是作为支行行长,领导人必定根据《党政主要领导干部和国有企业领导人员经济责任审计规定》与《内部审计指南》的要求,接受过经济责任审计,巨额的涉案金额,行长的经济责任审计报告中却未能反映,导致评价范围广,审计风险难规避。

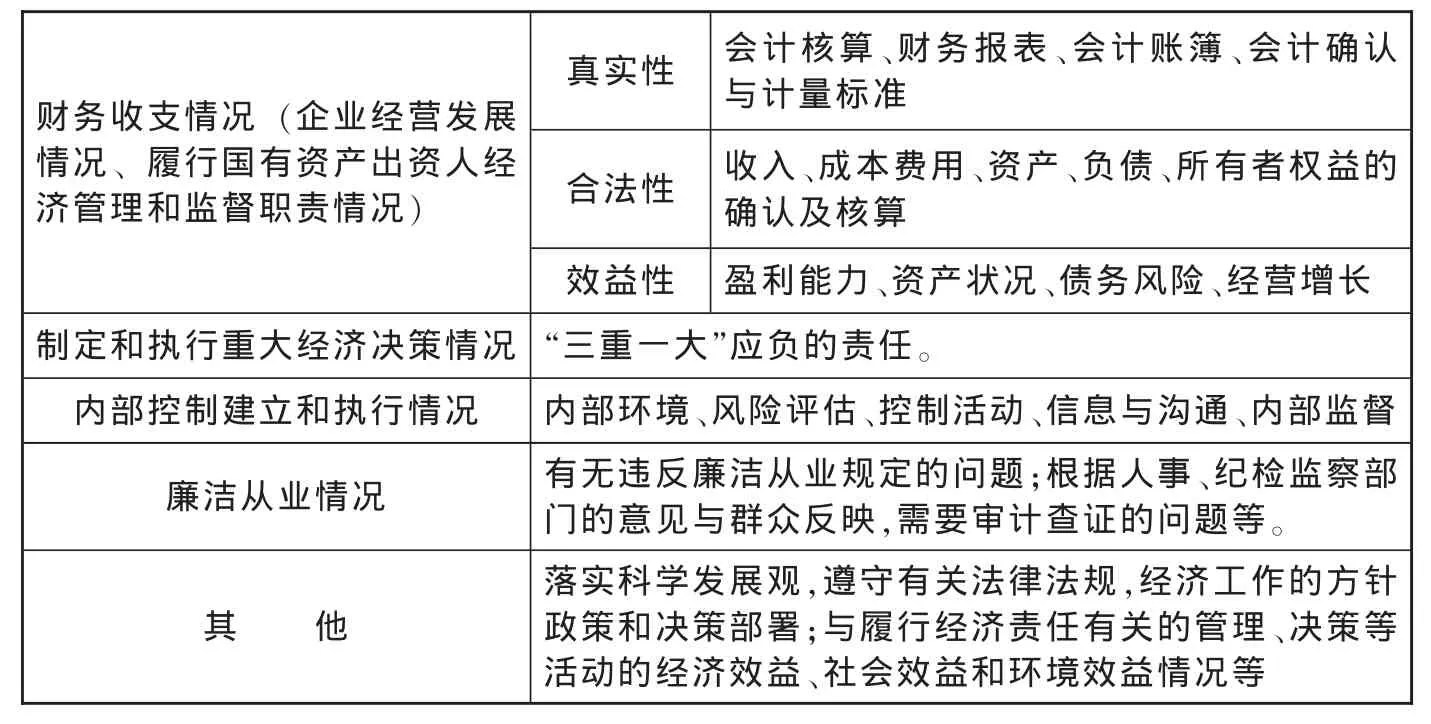

表2 《内部审计指南》规定经济责任审计内容

然而,从五大国有银行审计资料来看,目前商行经济责任审计的重点是不良贷款、经济指标、经济决策。银行业信贷资产一般占银行业总资产规模的90%左右。银行业信贷资产、存款负债及损益情况的审计是对银行行长任期业绩的重要反映;经济指标则是对银行行长的管理能力的量化反映;经济决策,包括重大项目贷款、信用贷款、担保贷款、兼并措施及效果;拆出拆入资金、金融债券发行规模、存款资金组织等经济决策,反映了银行行长的长远经营能力。但是,对商业银行行长进行全面的综合评价,涉及企业经营发展情况、财务收支情况等各个方面。目前经济责任审计仅能评价领导干部对财务收支所负责任的一个方面,所以审计风险也进一步加大。

2、风险识别责任与贷款决策责任难区分,受托责任难界定

《指南》第59条规定,“对企业内管干部履行经济责任过程中存在问题所应当承担的直接责任、主管责任、领导责任,应当区别不同情况作出界定”。然而,实际工作中,直接责任、主管责任、领导责任的界定并不易。如果是在同一个事件中进行对照,则很难将责任归于直接或者主管。

案例一:江苏钢贸市场,2013年上半年不良贷款余额为213亿元,不良贷款率达到42%,较年初上升23%。并且,在江苏的5家大型银行上半年新增不良贷款中,钢贸贷款占到56%,案例涉及十多位行长。

案例二:2008年10月9日,科弘系的5家企业的台湾管理人员已返回台湾;不少被拖欠款项的供应商前来追债。“科弘系”实际控制人——中国金属有限公司通过新加坡交易所发布公告,表示无力偿还到期或即将到期的24.93亿、20.3亿和7.06亿的贷款,并于10月10日正式停牌。

上述二个案例若“未经民主决策,并造成重大经济损失浪费、国有资金流失等严重后果”应定性为“直接责任”;若根据银行贷款流程,钢贸市场与科弘集团仍出现了大量不良贷款,是内部控制、风险识别及防范问题还是责任问题,本身就是一个难题,因为贷审会是行长领导下的信贷业务决策的议事机构,而且对行长经济责任是应当归于领导责任还是主管责任则都成为难以界定的问题。

3、“先离后审”的干部管理程序,审计结果难运用

根据《党政主要领导干部和国有企业领导人员经济责任审计规定》,领导干部任期届满或者任期内办理调任、免职、辞职、退休等事项前,应当接受经济责任审计。但实际多是 “先离后审”、“先任后审”。以原建行董事长郭树清接任中国证监会主席、原农行董事长项俊波接任中国保监会主席为例,他们的经济责任审计工作虽然得到进行,但也是在其上任之后,组织人事工作与审计工作难以衔接。一方面,经济责任审计结果难以真正在干部管理监督中发挥切实的作用,审计的目标难以得到实质上的实现,审计结果无法得到有效的运用;另一方面,审计的工作难度增加,审计工作需要经济责任人和任职单位的配合,原任干部调离后,原单位常常不主动反映情况且当事人不主动配合,某些问题就无法进行核对,给今后的审计工作留下隐患,反过来也加大了经济责任审计工作的复杂性。

4、审计资源稀缺性,审计项目难匹配

经济责任审计属于内容丰富的综合审计工作,不仅包括财务收支的真实合法,还有领导人员的综合素质,涉及政治、业务水平、组织协调能力等。以此,商业银行经济责任审计对于审计人员的胜任能力要求也会提高。根据对四大国有商业银行2011年的内审员工统计结果(见表3),可以看出,一方面,四大国有商业银行内部审计部门人员以本科生与大专生为主,硕士及硕士以上学历只占很小一部分;取得高级职称、获得CPA、CIA证书的人员也较少。另一方面,四大商业银行的很大比例的员工从业时间在1-10年,属于入职不久的人员,实际工作经验并不充足。审计人员的数量及专业素质不够,很难对经济责任审计中责任划分清楚,也很难应对复杂的审计工作、审计对象的特殊。

表3 四大商业银行内审人员相关状况统计表

四、政策建议

1、完善审计制度,转变审计模式

审计制度产生于受托责任关系的确立。根据蔡春提出的审计关系人理论,作为审计委托人的第三关系人委托、授权作为审计人的第一关系人对作为被审计人的第二关系人进行审计,将审计评价结果报告给作为委托人的第三关系人,并以此对经济责任人履行经济责任的状况予以确认和解除。由于大部分商业银行是在董事会、监事会、行长的领导下进行审计工作,商行内部审计的独立性是相对的,而 “上审下”比“同级审”和“下审上”更容易实施。因此,建议商业银行经济责任审计模式转变为 “上审下”,将审计部门独立出来,由董事会或监事会直接领导,提高商业银行经济责任审计的独立性与审计质量。

2、完善贷审会制度,准确界定经济责任

信贷管理是处于特殊环境下的商行工作重点,完善贷审会可以更好地来管理商行的信贷工作。因为商行的重大贷款项目必经贷审会审批,在贷审会上虽然人人有投票权,但有的行长具有一票否决的决定权。所以,建议改变行长的一票否决权制度,使贷审会与行长能够相互牵制,防范舞弊,完善商业银行贷审会制度。这样既符合民主决策的制度设计要求,又利于商业银行的内部控制建设。

对于审计结论的界定,应当从完善审计评价体系与内容转变为根据行长的具体经济管理履责情况来发表审计结论。根据商行的年报等,对行长的业务完成状况、对利润贡献程度等具体业务能力进行深入评价。而内审指南中规定的难以全面评价的内容,如廉政能力,可以与纪检部门的查腐反弊工作内容进行合并,由专业人员进行专业评价。这样能够使经济责任审计更专注于“经济评价”,更符合内审人员的经济管理工作评价要求。

3、完善干部管理制度,强调任期经济责任审计的结果运用。商行领导人经济责任审计结果的运用能弥补“先离后审”的缺陷,同时也可以为领导人员在调任、免职、辞职、退休时的考核进行补充。要想做好商行领导人员任期经济责任审计工作,商行应按照中央五部委的要求建立行长任期经济责任审计联席会议制度,由纪检、人事部门及审计人员定期或不定期召开会议。进行任期经济责任审计时,审计人员应及时向组织提交审计报告;上级部门应该根据发现的问题,及时建议召开联席会议,向会议通报行长任期经济责任审计情况,使组织部门、纪检监察部门及时了解情况;对查出的重大嫌疑问题,共同研究,制订方案,上报党委批准后执行。上级部门应当将商业银行领导人任期经济责任审计的结果进行归档,建立领导人的个人经济责任审计档案,将结果应用在对领导人的奖惩、升迁的考察中,使经济责任审计的结果能够发挥作用。此外,加强审计处理处罚的规定,对发现的经济责任问题进行通报,加大处理处罚力度,进行后续审计调查,监督审计整改的完成,防止屡查屡犯。

4、完善人力资源管理制度,提升审计人员业务素质

人才资源已经成为企业发展的第一资源,审计人员的素质是审计工作得以顺利进行的重要条件。完善人力资源制度,促进并选拔优秀的人力资源,优化审计队伍结构。数量上,要提高硕士以上学历或者具有高级职称人员的数量,壮大内部审计人员的队伍,更好的应对业务繁杂的经济责任审计工作。质量上,一方面提高银行从业人员入职要求和从业年限要求,提高人员综合能力与经验积累,加强从业人员的专业意识。另一方面,在后续工作中,根据政策法规的变化及要求,不断对审计人员进行再教育,提高理论能力,加强企业内部上下层及同级之间的交流,使审计人员能够更熟悉各项业务,提高审计人员的实际业务素质,使审计人员能够跟得上工作理论、实务变化的要求,与时俱进。

[1]蔡春,陈晓媛.关于经济责任审计的定位、作用及未来发展之研究[J].审计研究,2007,(01):10-14.

[2]蔡春,田秋蓉,刘雷.经济责任审计与审计理论创新[J].审计研究,2011,(02):9-12.

[3]商业银行经济责任审计实践与研究[A].全国内部审计理论研讨优秀论文集 2011[C].2012,(9).

[4]陈波.经济责任审计的若干基本理论问题[J].审计研究,2005,05:84-88.

[5]Berkman,H.,Cole,R.,and Fu,J.,From state to state:improving corporate governance where the government is the controlling blockholder,Working Paper,University of Auckland,2003.

[6]Rafiu Oyesola Salawu and Oyedokun Agbeja.Auditing and AccountabilityMechanism in the Public Sector.The International Journal of Applied Economics and Finance.2007.

[7]经济责任审计评价科学化课题组.经济责任审计评价科学化研究[J].审计研究,2005,(05):80-83.

[8]彭振威.企业经济责任审计若干问题的探析[J].审计研究,2005,(02):85-88.

[9]张文秀.企业内部审计效率效果与内部审计人力资源结构关系[R].调查问卷,2011.

猜你喜欢

消费电子(2022年6期)2022-08-25

今日农业(2021年16期)2021-11-26

今日农业(2021年21期)2021-11-26

建材发展导向(2021年6期)2021-06-09

英语文摘(2020年4期)2020-07-28

中国外汇(2019年21期)2019-11-28

环球时报(2019-11-28)2019-11-28

经济技术协作信息(2018年18期)2019-01-23

网印工业(2017年8期)2017-10-13

爱你(2016年7期)2016-04-11