供给视角下不同类型企业的年金缴费能力分析

2014-08-30 11:36:16翟永会

云南社会科学 2014年5期

翟永会

作为养老保险体系第二支柱的企业年金是弥补基本养老保险替代率之不足、缓解养老金支付危机的重要途径。当前,企业年金在中国发展缓慢,截至2013年6月,建立企业年金制度的企业不到6万个, 覆盖职工人数只有1957万人。这一方面源于职工对企业年金了解尚少,需求动力不足;另一方面源于企业税费负担较重,压缩了企业盈利空间,导致很多企业无力承担。目前还未见到直接对企业是否有缴纳企业年金的能力进行考察的文献。

本研究按企业属性对企业进行分类,分别考察国有企业、私营企业、外资企业、股份制企业的缴费能力,并结合职工个人的缴费负担能力,从供给视角对企业和职工个人能够负担的企业年金的缴费率进行测算,以期根据测算及实证结果为企业建立企业年金制度提供合理建议。

一、企业缴费能力的实证测算

1.研究思路

企业的利润水平和劳动力报酬支出水平直接影响着企业的社保缴费能力。由于中国货币收入非工资化以及“灰色收入”的存在,工资水平并不能完全代表劳动者所得报酬,因此首先需要对劳动者报酬进行合理估算,才能测算企业的利润水平及最大缴费能力。

2.数据来源及回归分析

本研究的数据来源于《中国工业经济统计年鉴(2011)》,选取包含中国31个省份国有企业、私营企业、外资企业及股份制企业各项经济指标的年度数据,其中国有企业主要指国有及国有控股工业企业,私营企业指私营工业企业,外资企业指外商(包括港澳台)投资工业企业,股份制企业指股份有限公司工业企业。经济指标中企业产出值选取工业增加值指标,资本投入选取的是固定资产净值指标,劳动投入选取的是年从业人口平均人数指标,固定资产折旧选取的是本年度的固定资产折旧指标,税金及管理费用采取的是主营业务税金及附加、本年度应缴增值税与管理费用3个经济指标之和。

下面运用SPSS18.0进行回归分析,以测算劳动者报酬占企业产出的比重。

首先对柯布-道格拉斯生产函数模型进行线性化处理,可得:

LnY=LnA+αLnL+βLnK

(1)

设国有企业、私营企业、外资企业及股份制企业的产出、劳动投入及资本投入分别为Y1,Y2,Y3,Y4,L1,L2,L3,L4,K1,K2,K3,K4,下面根据数据进行回归分析,得到如下结果。

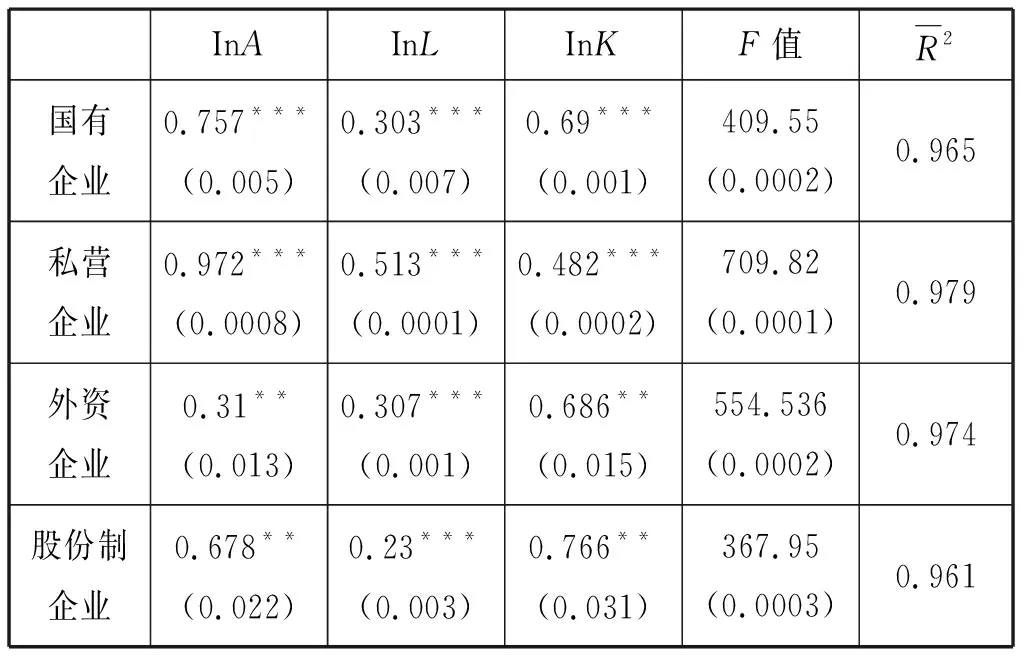

表1 不同类型企业的实证回归结果

注:括号中为P值,***表明P值小于0.01,**表明P值小于0.05。

由回归结果可知,国有企业、私营企业、外资企业及股份制企业四类企业的数据对回归方程的拟合均好,方程调整后的可决系数分别为0.965、0.979、0.947、0.961,拟合优度很高,而自变量的回归系数均在5%的置信水平下通过显著性检验,可见回归方程的总体显著性较高。回归结果表明,国有企业、私营企业、外资企业及股份制企业四类企业的产出增加值分别有30.3%、51.3%、30.7%、23%用于劳动报酬支出。

3.缴费能力测算分析

由前面的回归结果,可以知道劳动者报酬占产出增加值的比重E。下面计算企业利润占企业产出增加值的比重,根据《中国工业经济统计年鉴 (2011)》中企业产出增加值、税金及管理费用及固定资产折旧的数据,结合前文测算出的值,可以计算出企业利润占企业产出增加值的比重P,测算结果如表2所示:

表2 税金及管理费用、固定资产折旧、利润水平占企业增加值的比重

表2显示,国有企业、私营企业、外资企业及股份制企业的劳动者报酬占企业产出增加值的比重分别为0.30、0.51、0.31、0.23,利率水平占企业产出增加值的比重分别为0.17、0.19、0.26、0.23,不同类型企业间具有较大差异,因此其缴费能力必然不同。

以下测算各类企业的缴费能力。中国在2011 年的总资本形成率是 42.2%,扣除国家投资的3.9%,可得企业投资的资本形成率是40.5%,在扣除 6%的本年度存货增加率,可知企业年度投资的固定资本形成率是37%,这意味着企业将拿出获取利润的37%进行固定资本投资。由前文假设可知,企业最多拿出利润的63%缴纳社会保险费。其中私营企业的缴费能力最弱,最大缴费率仅为23.5%;国有企业次之,最大缴费率为36.7%;外资企业的负担能力较强,最大缴费率可达54.8%;股份制企业负担能力最强,可以负担56.5%的缴费率,可见不同经济类型企业的经济情况存在差异,其社保险缴费能力也有较大差别。

下面测算企业能够负担企业年金的最大缴费率。目前,中国企业需要交纳的社会保险费包括基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费,用企业可以负担的最大社保缴费率扣除按现有政策需要企业缴纳的实际缴费率,可以得到企业年金的最大缴费率,结果如表3所示:

表3 不同类型企业可以负担的企业年金最大缴费率

表3的测算结果表明,就整体情况而言,目前国有企业、外资企业、股份制企业能够负担企业年金的缴费,负担能力由强到弱依次是:股份制企业、外资企业、国有企业,可以负担的企业年金最大缴费率分别是25.5%~27.2%、23.8%~25.5%,6%~7.7%,而私营企业对强制性的社保缴费已经不堪重负,目前无力承担企业年金缴费。测算结果与实际情况比较吻合,并且也不难理解:首先,对私营企业来说,由于目前中国的私营企业大多是劳动密集型产业,劳动力成本比较高,劳动者报酬占企业增加值的比重高达51%,这不仅直接降低了企业的利润,而且按照同样的缴费比例进行缴费时其缴费的绝对额也是最大的,这无疑造成了私营企业沉重的缴费负担,并导致其缴费能力较弱;其次,对国有企业而言,缴费能力居中,不能负担较高缴费的主要原因在于其为国家缴纳的税额较高,这挤占了国有企业的利润空间,降低了缴费能力;最后,对外资企业和股份制企业而言,其缴费能力较高的最大原因是因为劳动者报酬占企业增加值的比重较低,这主要是由于该类企业(尤其是股份制企业)多是技术含量较高的资本密集型企业,相同的生产增加值所需的劳动力人数较少,相同的缴费率需要缴纳的缴费数额较低,故具有较强的缴费能力。

二、个人的缴费能力测算

由于社保缴费需要个人缴纳一部分,因此有必要分析个人缴费能力,以下主要针对个人能够负担的最大缴费率进行测算。

生命周期理论认为,职工为了实现生命周期效用最大化,会将其工作期间的收入分为两部分,其中一部分收入用于工作期间消费;剩余部分进行储蓄,在退休后进行消费,而社会保障制度的强制性缴费正执行了储蓄功能。假设工作期间的收入除了即期消费外剩余部分全部用来缴纳社保费用,则可以求出缴费率的上限,设定个人工作期间的收入为I,工作期间的消费为C,缴纳的社保费用为P,个人的边际消费倾向为c,不变消费为C0,则有下式成立:

C=C0+c*I(2)

P/I(I-C)/I=1-c-C0/I(3)

(3)式给出了个人缴费率的上限,当c、C0、I确定时就可以得到。

下面利用 《中国统计年鉴(2012)》中1990~2011年中国的城镇居民人均可支配收入及人均消费性支出数据,对(2)式进行回归分析,估算与的值,然后确定个人缴费率的上限。

通过对(2)式的回归分析,可以得到如下回归方程:

C=572.109+0.688Y(4)

(9.709) (99.358)

R2=0.999,F=0.9871.9,P=0.000

其中,括号内为统计量。由回归结果可知,方程的可决系数R2=0.999,数据对回归模型的拟合优度很高,而由t统计值可知,自变量均在0.1%的置信水平下通过显著性检验,可见回归方程的总体显著性较好。回归结果表明,不变消费C0=572.109,边际消费倾向c=0.688。

将回归结果以及历年人均可支配收入I的数据代入公式(3),可得历年个人能够负担的社会保险最大缴费率,它逐年递增,1993年为9%,1996年为19.3%,2000年为22.9%, 2011年达到27.8%。

个人可以承担的企业年金最大缴费率为可负担的最大社保缴费率扣除现有政策需要个人缴纳的其他社保缴费率,可知2011年个人可承担的企业年金最大缴费率,如表4所示:

表4 2011年个人可以负担的企业年金最大缴费率

三、综合缴费能力分析

前面已经给出企业和个人可以负担的最大缴费率的测算结果,以下考察企业和个人的综合缴费能力,并对其可能达到的最大目标替代率进行测算。首先给出当企业和个人都按最大缴费率进行缴费时可以负担企业年金的最大缴费率,如表5所示:

表5 企业和个人的综合缴费率

表5表明,企业和个人能够负担的综合缴费潜力尚有一定空间,虽然私营企业无力承担企业年金缴费,但个人却有较大的负担能力,并且有逐年递增的趋势,国有企业和个人可承担的综合最大缴费率在22.8% ~ 24.5%之间,外资企业及股份制企业和个人可承担的综合最大缴费率可达40%以上。这里只是考察最大缴费负担潜力,由于现实中民众存在其他储蓄投资需求,所以并非所有能负担的缴费都会转化为实际缴费。

结合表3、表4、表5可以得出如下结论:不同类型企业的缴费负担能力具有较大差异,个人具有较大的缴费潜力。首先,根据测算结果,可以看出民营企业缴费负担能力最弱,目前对不包含企业年金的社保缴费已不堪重负,没有余力承担企业年金的缴费,而国有企业、外资企业、股份制企业具有负担企业年金的缴费潜力,其中股份制企业缴费能力最强,外资企业缴费能力居中,而国有企业缴费能力相对较弱,三类企业潜在的最大缴费率分别是25.5%~27.2%,23.8%~25.5%,6%~7.7%。其次,本文的结论和以往的研究(如刘钧[1]、刘鑫宏[2]、王增文[3]等人的研究)所得结论不尽相同,以往的研究或是用国外发达国家的经验直接来考察国内企业缴费能力,对其进行定性研究;或是只对国有企业进行考察;或者把所有企业放在一起考察,得出的都是企业缴费负担过重的结论。笔者认为,国外劳动力成本较高,劳动力报酬占企业增加值的比重显然比中国高,致使相同的缴费率给企业带来的负担是不一样的,仅因为国内的缴费率高于国外而直接得出中国企业缴费负担过重的结论显然并不恰当;另外,少数的定量研究没有考虑到不同类型企业的差异,其得出的结论也并不准确。本文将企业分成不同类型进行研究,所得结论更加符合实际。

从本文的研究可以看出,目前社会保险的缴费负担对私营企业来说确实沉重,国有企业的缴费负担也不轻松,而外资企业和股份制企业却有能力承受目前的缴费水平。另外,根据本文的测算结果可知,个人具有较高的缴费能力,且可以负担的缴费率呈现逐年递增的趋势,如果不考虑个人储蓄和投资,个人可以承担的社会保险最大缴费率为27.8%,能够负担的企业年金最大缴费率为16.8%,可见个人具有较大的缴费潜力。

四、政策建议

通过对不同类型企业及个人的缴费负担能力进行实证分析和测算,笔者发现:私营企业不具备缴纳企业年金的能力,如果私营企业建立企业年金计划,其缴费须完全由个人承担,而个人的最大缴费率是在不考虑个人储蓄和投资的假设下得出的,可见私营企业能否建立企业年金计划还有待商榷,建立企业年金计划需在提高其盈利能力后才有可能。就平均水平而言,外资和股份制企业完全有能力建立企业年金计划,国有企业能够负担较低的企业年金缴费率,但是国有企业中具有较强盈利能力的企业完全可以负担企业年金缴费,这一结论和现实中一些大中型国企(如电力、石油、石化、民航等)率先建立企业年金计划的实际情况也是吻合的。根据以上分析提出以下政策建议:

第一,利用税惠等政策推动国有企业、外资企业和股份制企业建立企业年金计划。根据人口年龄结构的变化和国家逐步降低基本养老金替代率的政策目标,笔者认为中国应该从政策上鼓励企业年金的发展,促进多层次的养老保险体系尽快建立。税惠政策是鼓励企业年金发展的重要手段,目前国有企业、外资企业和股份制企业有建立企业年金计划的潜力,建议充分运用税惠等政策,鼓励这三类企业尤其是外资和股份制企业尽快建立企业年金计划。

第二,逐步延长法定退休年龄。延长退休年龄有利于解决人口老龄化危机,这也是国际上的普遍做法,目前,美国的法定退休年龄为67岁,新西兰、英国及比利均为65岁,匈牙利为62岁,普遍高于中国。国内青年人就业压力过大是目前提高法定退休年龄的最大障碍,不过,中国人口的发展态势也表明,就业年龄人口(15~59岁人口)在2015年以前处于递增阶段, 2015年以后开始递减,此时我国就可以逐步延长法定退休年龄,以减轻养老金的支付压力。

猜你喜欢

福州党校学报(2018年4期)2018-12-29 11:21:54

新课程研究(2016年3期)2016-12-01 05:53:42

海外星云(2016年9期)2016-05-11 21:37:03

工会信息(2016年1期)2016-04-16 02:38:49

财经界(学术版)(2015年22期)2015-03-19 12:03:13

人间(2015年21期)2015-03-11 15:24:43

现代企业(2015年9期)2015-02-28 18:57:20

财会通讯(2014年6期)2014-12-04 13:08:01

共产党员(辽宁)(2012年21期)2012-09-20 11:38:10

中国科技纵横(2012年14期)2012-08-30 16:33:14