当前经济形势与应对措施

2014-08-30 03:07杨臣华刘军

北方经济 2014年8期

杨臣华++刘军

从2014年6月底召开的全国各省区(市)经济形势分析座谈会反映的情况看,今年上半年各地经济总体呈增速下滑、降幅趋缓态势,也出现了一些新的亮点,如产业转移、结构转型和民生支出加快。但与此同时,各地经济运行态势明显分化,对未来趋势判断存在不同看法,反映了各地在经济结构、发展阶段和区位上的差异。

一、经济增速普遍下滑,29个省份一季度GDP增速相比去年同期回落,30个省份GDP增速未达到年度预期目标

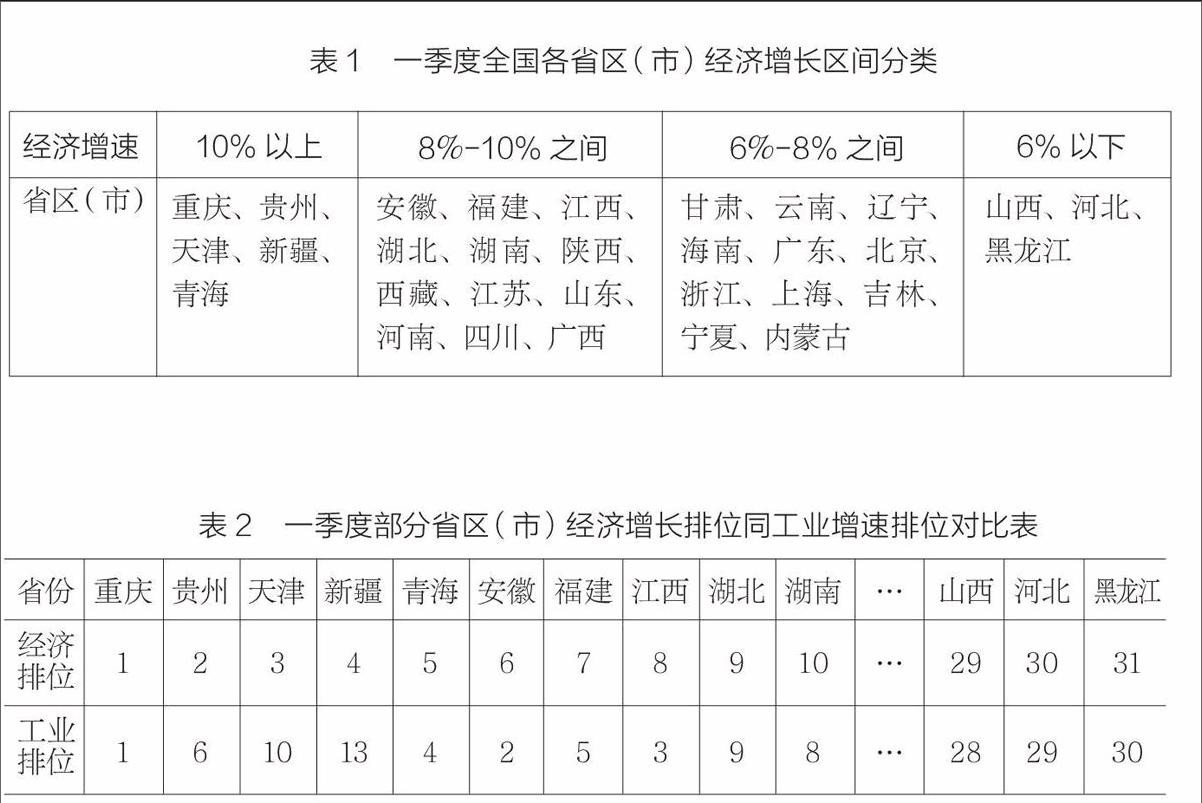

今年以来,各省区(市)经济增速普遍下滑。一季度全国31个省区(市)GDP数据显示,29个省份一季度GDP增速相比去年同期回落,30个省份GDP未达到年度预期目标。整体来看,中部地区经济情况最好,东部虽然部分省份情况有所恶化但总体呈现企稳态势,西部经济形势则较为严峻。

具体来看,一季度GDP增速在10%以上的省份有5个,分别是重庆、贵州、天津、新疆和青海。其中,增速最高的是重庆,为10.9%,紧随其后的是贵州、天津,分别为10.8%、10.6%,新疆、青海一季度GDP增速分别是10.2%、10.1%,各地最高增速均未超过11%。安徽、福建、江西、湖北等12个省份增速在8%-10%之间,该区间以中部省份为主,由于受出口冲击较小,投资后劲也较为充足,所以中部地区增长情况普遍较好。经济增速处于6%-8%区间的省份有11个,主要为甘肃、宁夏等西部省份和北京、上海等发达省份。同之前的高速增长相比,当前西部多省出现的经济减速被认为和此前西部投资过快导致后续资金紧张有关。而同处该区间的东部发达省份虽然经济增长已经下了一个台阶,但随着企业结构调整、转型升级过程加快,部分低效企业被市场淘汰,企业亏损面下降,大部分企业经营状况逐步趋于稳定,经济运行的质量和效益已有所改善。山西、河北、黑龙江三个省份增速在6%以下,其中黑龙江增速仅为4.1%。

表1 一季度全国各省区(市)经济增长区间分类

同全国一季度GDP增速(7.4%)相比,有20个省份高于全国(其中,17个省份增速高于8%,甘肃、云南、辽宁增速在7.4%-8%之间),北京、上海、广东、浙江等11个省份处于全国平均水平之下。与去年同期比,除河南、青海两个省外,29个省区市一季度GDP增速出现不同程度回落,其中河北、黑龙江和云南3个省份均回落了4.9个百分点。

一季度30个省份GDP增速低于年度预期目标,差距最大的是黑龙江,一季度GDP增速为4.1%,较全年8.5%的经济增速目标相差4.4个百分点。一季度GDP增速与目标值相差3%以上的地区有5个。其中,河北低于全年预期目标3.8个百分点,山西、云南低于全年预期目标3.5个、3.3个百分点,甘肃、宁夏都低于全年预期3.1个百分点。安徽省是GDP增速唯一达标的省份。

二、对大部分地区而言,工业和投资仍是拉动经济增长的主要动力

从一季度各省区(市)经济数据来看,工业增速同地区经济增速之间呈现出高度的契合,除新疆外,经济增速排名前十的省份,其工业增速也均在前十位。同样,经济增速后三位的山西、河北、黑龙江,其工业增速排位也靠后,仅高于工业基础薄弱的西藏,表明当前各地区经济增长仍主要靠工业拉动。

表2 一季度部分省区(市)经济增长排位同工业增速排位对比表

在外贸出口不振、内需增长幅度又相对有限的情况下,对地方政府而言,加快项目建设、加大投资力度就成为了稳增长最有效的手段。相比中央政府,地方政府稳增长的心态更急切,刺激的幅度也更大,投资仍是当前拉动大部分地区经济增长的最主要支撑。从经济发展形势相对较好的省份看,均为投资拉动较强的。如贵州一季度经济增长10.8%,其中,由投资拉动的经济增长就在8个百分点左右。新疆、福建、青海、江西等省份情况亦是如此。反观辽宁、吉林、黑龙江、河北等传统重工业省份,投资增速的下滑直接拖累了经济增长,而黑龙江一季度-25.9%的投资增速也直接导致了其经济增速的垫底。因此,如何在调结构、转机制的前提下“稳投资”,成为下一阶段各省区(市)经济发展的努力方向。

三、当前各地经济发展中普遍存在的问题

(一)宏观经济形势与地方特殊因素影响并存,确保经济换挡不失速压力很大

在“三期”叠加的新阶段,各地经济发展不仅面临增速换挡、结构调整、化解产能过剩和地方债务的严峻考验,还存在一些影响经济增长的特殊因素。从主要指标的变动态势来看,增速均出现不同程度回落,大部分地区生产总值及工业增加值等指标增速是近几年来最低的;从经济增长支撑来看,新的增长点普遍不多;从发展瓶颈看,东部地区土地资源更为紧缺,征地拆迁过程发生矛盾的现象屡有发生,“用工荒”逐渐由局部向全局转变。中西部地区基础设施条件仍较为落后,生态环境脆弱的瓶颈制约依然存在,产业面临着加快发展和方式转化的双重压力;从市场预期来看,经济下行带来的企业信心不足、投资意愿不强等情况较为严重,主要表现在招商引资困难,新开工项目减少。

(二)有效需求明显不足,消费需求持续减弱,投资增速普遍出现下滑

消费方面,由于收入分配体制尚未根本突破,城乡居民消费能力提升较为缓慢,因购房、教育、医疗、养老等预期消费的压力较大,居民储蓄持续上升,挤压了消费空间,各地消费增速普遍持续放缓。同时,由于大部分地区消费供给能力不足,农村消费需求未完全释放,健康服务、信息服务等新的消费热点尚未形成,消费回落幅度加大。投资方面,问题主要集中在施工项目数量增长缓慢、大项目贡献力不足、项目建设用地缺乏保障、项目融资压力大,以及房地产开发土地、资金压力大等方面。

(三)市场需求疲软和生产成本上升双向挤压,部分企业生产经营更加困难

企业经营环境更加困难是各省区面临的普遍问题。一是受全球经济下滑、国内经济放缓影响,市场需求明显减弱,各地区工业产销状况堪忧,大部分地区工业产销率回落;二是受房地产低迷影响,钢铁、水泥等行业需求不畅、生产低位运行,产能过剩压力较大,而这些行业多为中西部地区省份工业主导行业;三是物流、电力、用工成本不断扩大,高进低出导致企业利润下滑;四是在经济下行背景下,企业的坏账有所上升,银行风险意识增强,在整体金融环境趋紧的情况下,企业尤其是小微企业融资难的问题进一步凸显。

(四)财政收支矛盾突出

当前房地产市场低迷,制造业企业业绩下滑,土地出让收入和其他地方性税种增收难度加大,而稳增长、保底线等政府支出难以缩减,财政收支矛盾成为各地难以回避的问题。

四、各地促进经济发展的主要方向和典型举措

稳增长方面,从各省目前明确的政策方向来看,加大投资力度、抓紧重大项目建设进度、助力中小企业发展等也成为下半年各地稳增长的主要措施。黑龙江出台稳增长的65条措施,主要集中在推进重大基础设施建设,深化资源配置市场化改革,确保农业稳定增长,加大金融支持实体经济发展力度等方面。四川出台《促进当前经济稳增长十六条措施》,涵盖投资促进、鼓励消费、推动出口、要素保障、环境优化、财政支持、企业减负等方面。贵州出台《关于促投资稳增长的六条措施》,包括加大政府投入,加快重大铁路、能源项目建设;强化协调服务,大力推进项目建设;优化财政支出结构,增加重点领域项目建设支出等。山东提出5项措施加快财政预算支出进度;广东出台《支持外贸稳定增长实施方案》,包括加快培育外贸新业态、推进外贸转型升级等25项措施。北京市提出分层调控房地产市场;福建省提出投资转向新兴基建,加快城市轨道交通、地下管网、智慧城市、公共设施等建设。

调结构、转方式方面,各地举措主要围绕加快特色产业基地建设、推动工业转型升级、强化驱动创新、加快发展现代服务业等方面展开。较为新颖的有:黑龙江省提出对原材料及资源初级产品实行有计划的资源储备战略;福建省提出转变技改资金扶持方式,实行分区域“切块”扶持,由各市、县统筹安排,增强基层自主权;鼓励企业抓住国外设备价格下降的有利机遇,大力进口高端设备,通过机器换人、技术创新实现转型升级。

促改革方面,各省区主要围绕理顺行政体制来深化重点领域改革。改革方向主要集中在加快推进国有企业改革、继续取消和下方审批权、推动工商登记制度改革、促进民营企业快速发展以及推进财税体制改革等方面。典型的有:福建省提出改进政府投融资方式,把发债作为新形势下政府筹资的新路子,发行地方政府债券、市政建设债等。甘肃省提出推进国有企业管理者由委任制向选聘制、“官员化”向“职业化”转变,强化经营投资责任追究。

惠民生方面,天津市提出将城中村和涉及新建、改建住房的旧住宅区全部纳入棚户区改造范围;四川省通过建立省级平台“统借统还”融资模式,争取开行资金支持,加快棚户区等民生项目建设;山东省提出做好化解产能过剩、企业兼并重组等对就业岗位影响的预案,防止局部范围内的职工集中失业。

责任编辑:代建明

猜你喜欢

今日农业(2022年14期)2022-09-15

当代水产(2019年11期)2019-12-23

中国经济周刊(2018年31期)2018-08-14

华人时刊(2018年23期)2018-03-21

西部大开发(2017年7期)2017-06-26

大社会(2016年6期)2016-05-04

中国土地科学(2014年4期)2014-03-01

全国新书目(2009年24期)2009-07-17