探析快递代收货款业务之规范化管理

2014-08-27 15:13王世川

会计之友 2014年24期

关键词:规范化管理

王世川

【摘 要】 代收货款是快递行业的新兴业务领域。由于其产生及发展的时间较短,在规范化管理方面存在入行门槛缺失、业务操作无标准参照、货款返款拖延或是被卷款等问题,损害了消费者的利益,阻碍了行业的健康发展。文章通过对快递代收货款业务发展现状及存在问题的分析,找出对其规范化管理的关键点,通过构建管理模式、确定管理指标,以保障快递代收货款业务规范化管理的系统性、全面性与有效性。

【关键词】 快递服务; 代收货款; 规范化管理

中图分类号:F231 文献标识码:B 文章编号:1004-5937(2014)24-0071-03

快递代收货款服务,即快递企业接受委托,在投递快件的同时,向收件人收取货款的业务。区别于一般的快递服务,快递代收货款服务增加了对货款的代收、货款在快递组织内部财务部门间的流转以及货款返还等工作环节。快递代收货款业务的显著特点是其集物流、资金流、信息流于一身,即“三流合一”,被认定为快递业务发展中的一项重要增值业务。因此,对快递企业代收货款业务进行规范化管理,能够确保货款安全,维护寄件人利益,促进该项业务常态化发展。

一、发展现状及问题分析

(一)发展现状

近年来,随着电子商务业务不断扩大,代收货款业务每年市场容量增长约200%,但由于缺乏规范化管理,发生了诸如2008年,晋物流失踪卷走400万元货款;2009年5月,六六通公司老板卷款400多万元消失,拖欠员工工资和水电费;2010 年1月DDS倒闭,其为客户代收的千万元货款无法偿还等重大代收货款安全事件。此外,据国家邮政局统计,2012年,全国关于代收货款的申诉达1 535件,比2011年增加124.4%,返款时限慢、货不对板等已成为消费者投诉的焦点。

(二)问题分析

近几年出现的快递企业倒闭或卷款潜逃现象,暴露出快递代收货款业务隐藏的巨大风险。究其根本,主要包括以下几个方面。

1.信用问题

当前,快递企业从事代收货款业务尚无明确门槛,很多代收货款业务开展凭借的是快递企业自身的信誉,而无须抵押或担保。但不论卖货方是新客户还是老客户,也不论是否签订服务合同,当其向快递企业索要货款时,信誉一般的快递企业经常不会按时返还货款。

2.人员问题

目前,大多数快递企业尚未建立专门的代收货款管理系统。快递业务员携带大量现金行走于不同的快递点,具有一定风险,同时也存在携款潜逃的可能性。另外,快递企业一般未设立代收货款转款专用账户,财务会计人员未树立针对代收货款收款、付款的专业意识,容易造成内部财务管理混乱。

3.挪款问题

当前,代收货款平均返款日期为一周,而事实上货款只要一两天就可返款,由于资金流量比较大,快递企业只要挪用几天时间,就可把代收货款作为其他用途,缓解资金紧张局面,而且这种挪款行为不宜被察觉。更有卖方基于对快递企业的信任,存在长达一两个月不主动去领款的现象,为快递企业挪款提供了便利。

4.卷款问题

由于快递企业及其加盟网点诚信度不高,而卖方对其又不是特别了解,当这些快递企业经营不善时,趁卖方不注意或是借助返款空隙期把卖方的货款卷跑,出现“蒸发”事件,使得卖方无法查找追缴所骗货款。

5.监管问题

目前,只有国家邮政局颁布的《快递业务经营许可管理办法》第二章第六条第五款提及“应当以自营方式提供代收货款服务”,全国邮政业标准化技术委员会制定的《快递代收货款服务规范》作为推荐性行业标准引导快递企业经营代收货款业务。其他主管部门对于这项业务的监管一直处于真空状态。

二、管理模式构建

目前,标准化方法被认为是规范化管理最为有效的手段之一。标准化工作原理为规范管理快递企业代收货款业务提供了一套切实可行的理论支撑。

传统标准化原理要求对实际的或潜在的问题制定共同的和重复使用的规则,要保障代收货款业务物流、资金流、信息流“三流”安全,就要对有关要素、环节制定标准并予以实施。综合标准化原理从系统的整体出发,以对象系统的整体最优为目标来开展标准化工作。按照此理论,应当将快递代收货款业务各要素、环节看作一个紧密连接的整体,从代收货款业务整体的安全性、规范性、秩序性角度出发,制定实施标准。服务标准化原理主要依据服务行为的同时性、瞬间性、非储存性等特性,围绕服务要素,制定并实施服务标准,达到服务质量目标化、服务方法规范化、服务过程程序化。

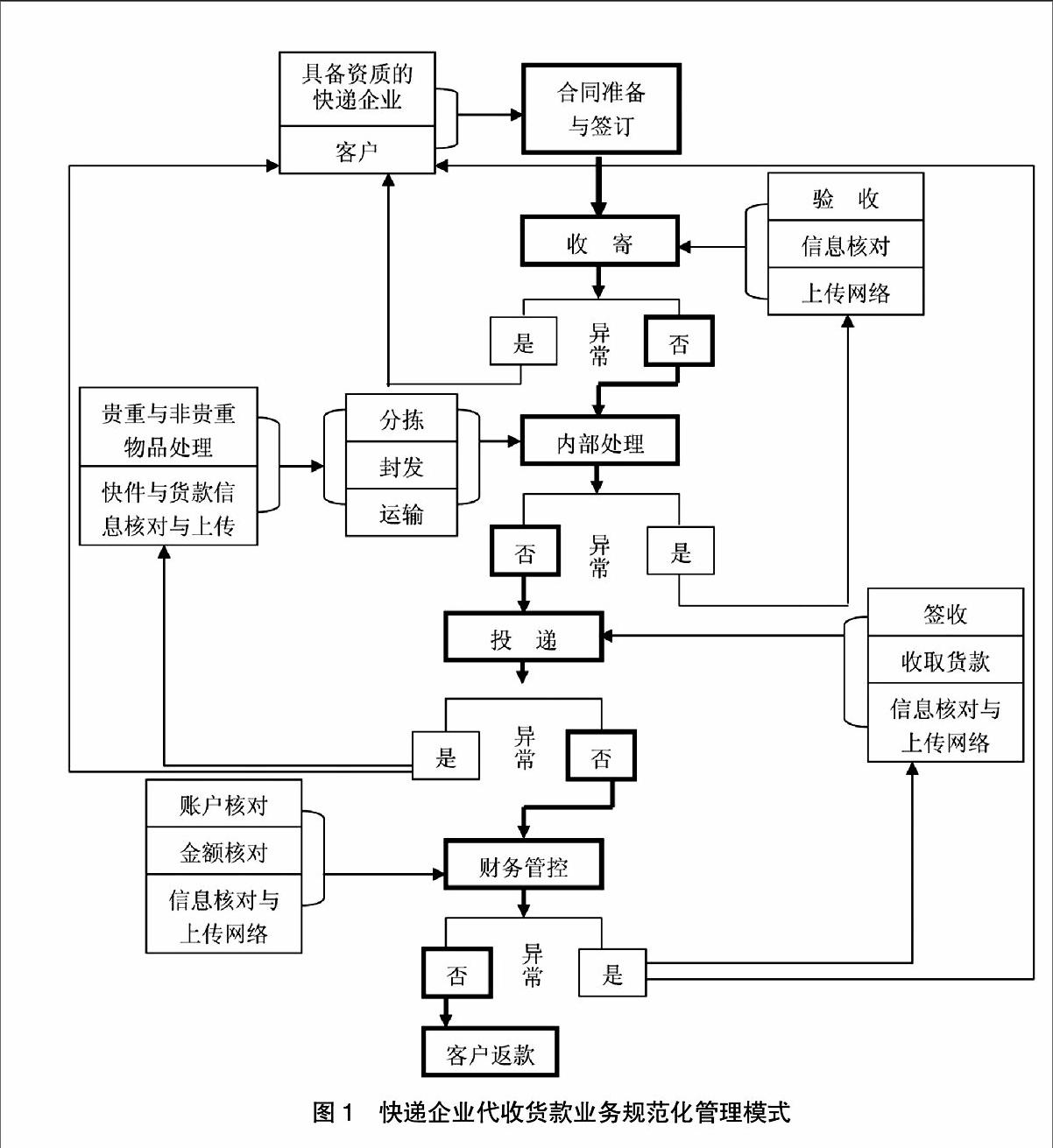

笔者依据标准化原理,初步搭建起快递企业代收货款业务规范化管理模式(见图1),其规范化工作将以代收货款业务为主线,依据其“三流合一”的特性,通过对快递企业与快递业务员从业资质、信息管理、服务合同、财务管理、服务环节等方面制定管理标准并予以实施。

三、管理指标确定

(一)从业资质

与一般快递服务相比,快递代收货款业务对快件、代收货款信息、货款的安全性要求更高,因此,在满足快递企业从业资质一般性高要求的基础上,应当分别从许可证、安全管理制度、人员要求、信息管理系统、资金监管等方面对从事代收货款业务快递企业的从业资质作出更加严格的要求,把好快递代收货款业务入门关。

(二)信息管理系统

结合业务特点,代收货款信息管理系统建设可分别就信息查询、内部资金监管和预警、账目核对、货款结算等功能性要求,以及代收货款、保价信息、收派员信息、会计操作信息、货款结转信息等信息记录作出针对性要求,以提升代收货款信息管理的可靠性、实效性,提高快递企业代收货款信息化水平。

(三)服务合同

快递代收货款业务的服务合同包括快递运单以及快递企业与寄件人(商家)签订的合同/协议两种形式。在快递运单方面,应当要求快递企业对“代收货款”的字体、字号作出有提示效用的特殊处理。对于快递企业与寄件人(商家)签订的合同/协议,应当要求对快递代收货款业务的关键服务内容,如银行账户、返款时限等进行约定。

(四)资金管理

资金账户、资金流转、会计与出纳职业操守、安全保障等均是资金管理的关键点。对资金账户的管理应当遵守《人民币银行结算账户管理办法》的相关规定,现金的使用则应当遵守《中华人民共和国现金管理暂行条例》的有关规定。关于资金回笼、拨款方式、保证金、会计与出纳、收派员、寄件人(商家)的遴选等要求应当在充分研究行业现有经营模式的基础上,根据快递代收货款业务自身特点进行设立。

(五)服务环节

快递代收货款业务的服务环节与一般快递服务环节的区别主要体现在服务的起始端多了一个合同签订、内部处理环节增加资金流转以及在服务的末端增加了返款等环节。

在合同签订环节,应当要求快递企业总部审核不具有法人资质的快递企业分支与加盟机构签订的合同。这样可以从寄件人(商家)的角度,保证代收货款服务的安全,也能够加强对分公司和加盟企业的业务监管。在收寄环节,应当考虑到对自建仓库或共建仓库等收寄形式的规定;在验视环节,应当对验视的内容作更加具体的规定,突出逐件验视及内件与运单标注一致性的要求;在封装部分应当对贵重物品与非贵重物品作出区别性要求,突出对贵重代收货款物品的安全保护;在运单填写部分应当关注快递运单的使用与货款金额填写;在信息上传环节应当关注货款信息核对与上传等相关要求。在内部处理环节,结合快递代收货款业务特点,应对会计与出纳的对账、转账操作等提出要求,并要求对贵重物品应当在监控状态下专区分拣,同时在封发和运输部分可增加对贵重与非贵重物品的特殊处理要求等。投递环节是快递代收货款业务最容易出现问题的环节,应当主要从投递次数与方式、信息核对、快件签收、货款/快件的回收、异常件处理、查询等方面进行规定。要对货款金额信息核对、货款收取、退货与退款等方面作出细致规定。

返款环节是快递代收货款业务的又一关键性环节。应当根据《人民币银行结算账户管理办法》、《中华人民共和国现金管理暂行条例》,从信息核对、返款时限、账户、返款方式、与寄件人(商家)核对、拨款等方面作出规定。按照服务合同约定,及时、安全返还代收货款是快递企业的义务,也是快递企业赢得快递代收货款业务市场的“利刃”。因此,通过对返款环节的规定,督促快递企业履行其应尽的义务,保障寄件人(商家)的合法权益。

【参考文献】

[1] 快递服务 第1部分:基本术语[S].GB/T27917.1

-2011

[2] 王俊峰.试论代收货款业务发展的策略[J].邮政研究,2010(14).

[3] 徐金玲.探析快递公司代收货款业务存在的问题及对策[J].物流科技,2011(10).

[4] 标准起草工作组.《快递代收货款服务规范》行业标准编制说明[S].

[5] 李春田.标准化概论(第三版)[M].中国标准出版社,1995.

[6] 张锡纯.标准化系统工程[M].北京航空航天大学出版社,1992.

[7] 柳成洋.服务标准化导论[M].中国标准出版社,2010.

猜你喜欢

卷宗(2016年10期)2017-01-21

中小企业管理与科技·下旬刊(2016年12期)2017-01-17

现代经济信息(2016年8期)2016-12-26

现代经济信息(2016年27期)2016-12-16

经济师(2016年10期)2016-12-03

现代企业文化·理论版(2016年14期)2016-10-21

商(2016年7期)2016-04-20

商(2016年3期)2016-03-11