上证A股公司或有事项信息披露分析

2014-08-27 02:02:36岳燕

枣庄学院学报 2014年2期

岳燕

(枣庄学院 经济与管理学院,山东 枣庄 277160)

0 引言

或有事项,是指企业过去的交易或事项形成的,其结果须由某些未来事项的发生或不发生才能决定的不确定事项[1].《企业会计准则——或有事项》规定企业因或有事项确认的预计负债应该与其他负债区别开,单独反应.预计负债、或有负债、或有资产均应该在报表附注中披露其种类、原因、影响等内容.

1 或有事项披露现状分析

1.1 或有事项披露比例分析

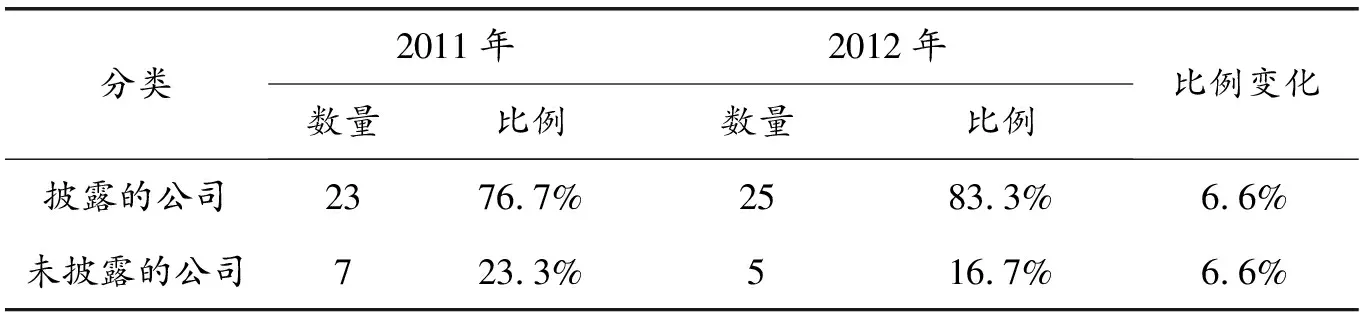

截止2013年10月,在上海证券交易所挂牌上市的A股公司共941家,在这941家上市公司中采取随机抽样的方法选取了30家.30家公司分布在金融、保险、制药、电器制造、汽车制造、石油、地产、服装制造、酿酒、软件服务、船舶等18个行业.依据会计准则规定对其2012年以及2011年的年度财务报告进行了分析研究,表1是或有事项的披露情况.

表1 样本公司或有事项披露分析

从表1可以看出,本次选取的30家上市公司中,在2011年度,有23家上市公司披露的或有事项,占本次抽样比例的76.7%,在2012年度,披露或有事项的公司增加为25家,比例上升为83.3%,比例上升了6.6%.披露或有事项的公司数量上升,说明或有事项对信息使用者的影响变得越来越重要,企业也越来越重视或有事项信息披露.

1.2 或有事项披露内容分析

从或有事项披露的内容来分析,披露的或有事项主要包括:未决诉讼或未决仲裁、债务担保、产品质量保证、亏损合同、重组义务、承诺、环境污染整治等.本次抽样分析的30家上市公司或有事项信息披露的具体内容见表2,重点分析了公司对未决诉讼或未决仲裁、债务担保、产品质量保证等项目的披露情况.从表2可以看出,2012年度各项目披露公司的数量比2011年度略有增加;承诺、未决诉讼或仲裁、债务担保是披露最为普遍的内容,且比例最大,并且与行业状况无关;产品质量保证、亏损合同没有公司披露.

表2 或有事项披露内容分析

1.3 或有负债披露的完整性分析

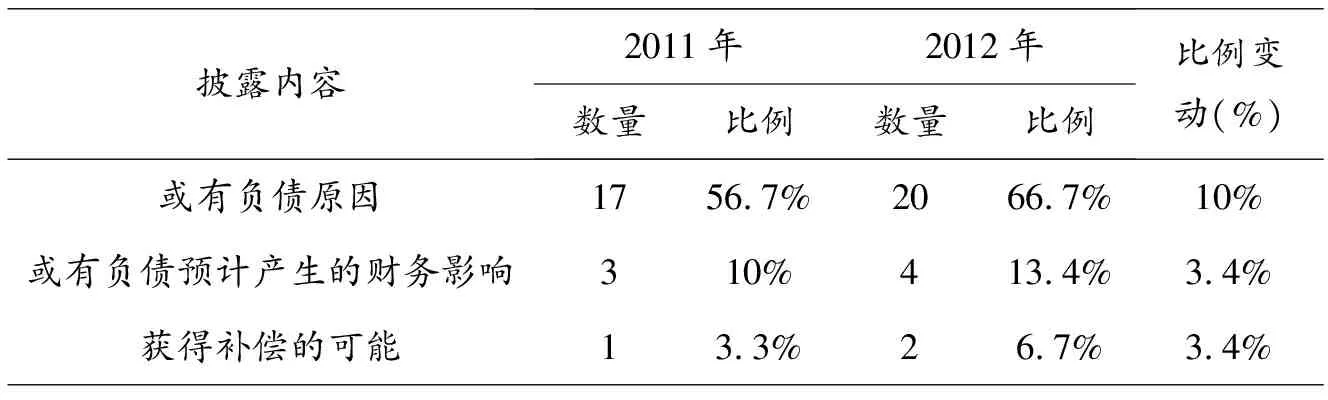

或有负债是不符合负债确认条件需要在报表附注中披露的项目.《企业会计准则——或有事项》指出,除非或有负债极小可能导致经济利益流出企业,否则企业应当在报表附注中披露或有负债的种类及形成原因、经济利益流出不确定性说明、产生的财务影响及获得补偿的可能性等信息.

表3 或有负债披露的完整性分析

在本次的抽样分析中,大部分上市公司都披露了或有负债,但披露的内容并不完整,由表3可知,在抽查的30家上市公司中,2012年有20家上市公司披露的或有负债产生的原因,占所抽取样本的66.7%,但只有4家上市公司披露了或有负债预计产生的影响,比例仅为13.4%,披露获得补偿的可能的上市公司就更少了,仅有2家,比例只占6.7%.

2 或有事项披露存在的问题分析及原因分析

2.1 问题分析

从前面样本公司或有事项披露分析可以看出,2012年度与2011年度相比,披露数量相对增加,披露内容相对完整,表明上市公司的或有事项信息披露机制是不断发展的.但是或有事项的会计处理和信息披露仍然表现出了一些不规范现象,主要表现在以下几个方面.

2.1.1 或有事项信息披露不及时

上市公司在生产经营过程中,如果发生了对未来经营和发展有重大影响的不确定事项,应及时披露.在本次抽取的上市公司中就有部分上市公司没有及时披露或有事项,这样会影响报表使用者利用报表信息做出经济决策,损害投资者的利益.

2.1.2 或有事项披露位置不规范

准则要求因或有事项确认的预计负债与其他负债分开在资产负债表中单独反应,并在附注中披露预计负债和或有负债的种类、原因、本期变动、预期补偿等.在本次的抽样调查中,2012年共有25家公司对或有事项进行了披露,其中有18家公司对或有事项进行了集中披露,其他7家公司仅在报表附注中的或有事项下披露了一部分或有事项,另一些或有事项,例如环境污染整治、重大诉讼、承诺事项等分散在报表的其他部分,这样不利于信息使用者对此类信息的获取和利用,会影响到投资者的决策.

2.1.3 或有事项披露不完整

或有事项种类主要包括未决诉讼、未决仲裁、债务担保、产品质量保证、承诺等.本文通过本次的样本分析发现未决诉讼、未决仲裁和债务担保是上市公司普遍存在的现象,但是大部分公司仅披露了未决诉讼债务担保的原因,而未披露可能由此产生的财务和经营影响.有关或有负债的披露,30家公司2012年的年度报告中,有20家披露了或有负债产生的原因,比例为66.7%.披露或有负债预计产生的财务影响的只有4家,披露获得补偿的可能性的就只有2家,比例较低.

2.1.4 预计负债确认和披露不充分

本文抽查的这些上市公司中只有少数公司对预计负债进行了确认并披露,大部分存在担保事项的公司都以被担保方不存在不还款的情况为理由不确认预计负债,预计负债科目形同虚设,隐藏了公司可能存在的财务风险,不利于投资者获取真实信息,影响决策效果.

2.2 原因分析

2.2.1 外部原因

2007年新实施的《企业会计准则》中有关或有事项的规定不够完善.在内容上预计负债、或有负债、或有资产都没有具体分类;预计负债要确认并在报表中单列,但确认标准中“基本确定”“很可能”等受主观因素影响较大;对需要在报表附注中披露的项目也没有强制规定.另外,证券交易所、证监会等信息披露的监管机构的监管力度也不够.

2.2.2 内部原因

很多公司不愿披露对自己不利的或有事项,所以采取比较消极的应对态度.公司财务人员对新会计准则的理解和运用还有待进一步挺提高[2].

3 上市公司或有事项信息披露的改进建议

3.1 完善会计准则的相关规定

从原因分析可知,现行或有事项相关会计准则本身不够完善,是造成会计实务中存在问题的一个方面.会计准则是进行会计确认、计量和核算的依据,在制定初期可能有不完备的地方,应该结合实际运用过程中出现的问题,组织相关人员进行研究,不断改进和完善.市场经济是不断发展的,企业的经营活动也是不断变化的,准则不能一成不变,应该随着运用环境、运用主体的变化,在相关专家逐步研究过程中不断完善,才能更有力的指导实务.或有事项的相关准则可以从明确或有事项各项目分类、使预计负债的判断标准更具操作性、增加强制披露要求等方面完善.

3.2 加大监管体系的监管力度

上市公司屡屡发生的信息披露违规事件,说明相关监管机构监管不力.我国现行主要监管机构是证监会、证券交易所.或有事项存在于企业各项业务活动中,并对企业未来发展状况产生较大影响.监管机构应该根据准则要求制定相关解释[3],对必须披露的或有事项内容、披露的时间、方式、程度以及对公司违规行为的处罚做出具体的规定,增强制度的可操作性,保证或有事项信息披露的规范性.对违规披露行为加大处罚力度[4],追究违规者的行政责任、民事责任,甚至刑事责任.

3.3 完善公司内控提高人员素质

企业设立内部控制的一个重要目的之一是合理保证财务信息的可靠性.或有事项这种潜在影响因素会增大企业经营风险,所以在企业日常经营活动中就应该采取政策和控制活动加以防范,尽量避免各类不利的潜在事项发生.有条件的企业可以设立内部审计机构,首先让了解公司情况的内审人员对相关信息审计.另外,会计人员作为财务报告的直接编制者,在业务水平和职业道德素质方面都有待提高.

3.4 充分发挥审计机构的作用

注册会计师协会是会计信息的间接监督者,也应该充分发挥作用.注册会计师对或有事项审计应达到的目标包括:确定或有事项是否存在和完整;确定或有事项的确认和计量是否符合规定;确定列报和披露是否恰当.在审计中,如果发现应该确认预计负债而未确认、没按要求在附注中披露预计负债和或有负债的,应该建议被审计单位修改或补充.如果被审计单位没有合理理由又拒不调整,审计人员可以通过发表非标准类型审计意见,保护报表信息使用者的利益[5].

[1]中国注册会计师协会.会计[M].北京:经济科学出版社,2013:253-254.

[2]顾刘璐.对管理会计在我国应用前景的思考[J].枣庄学院学报,2012,29(4):60-63.

[3]刘晓婕,苏柯.上市公司或有事项披露浅析[J].财会通讯,2012(13):74-75.

[4]程思劢.影响我国商业银行不良贷款因素的实证分析[J].枣庄学院学报,2012,29(5):51-56.

[5]初冬梅,苏慧文.论股权的性质[J].枣庄学院学报,2011,28(4):94-97.

猜你喜欢

经济技术协作信息(2018年5期)2019-01-19 08:39:24

测控技术(2018年8期)2018-11-25 07:42:28

海峡姐妹(2018年3期)2018-05-09 08:21:06

河南畜牧兽医(2017年12期)2017-11-13 04:05:10

中国卫生(2016年4期)2016-11-12 13:24:16

行政事业资产与财务(2015年23期)2015-10-26 03:13:06

当代经济(2015年4期)2015-04-16 05:57:01

中国卫生(2014年4期)2014-12-06 05:57:16

河南科技(2014年16期)2014-02-27 14:13:36

江苏卫生事业管理(2013年6期)2013-03-11 17:02:34