2014年1月份我国猪肉进出口情况

2014-08-22 06:35:28陈家骥

中国猪业 2014年3期

陈家骥

(上海海关,上海 200120)

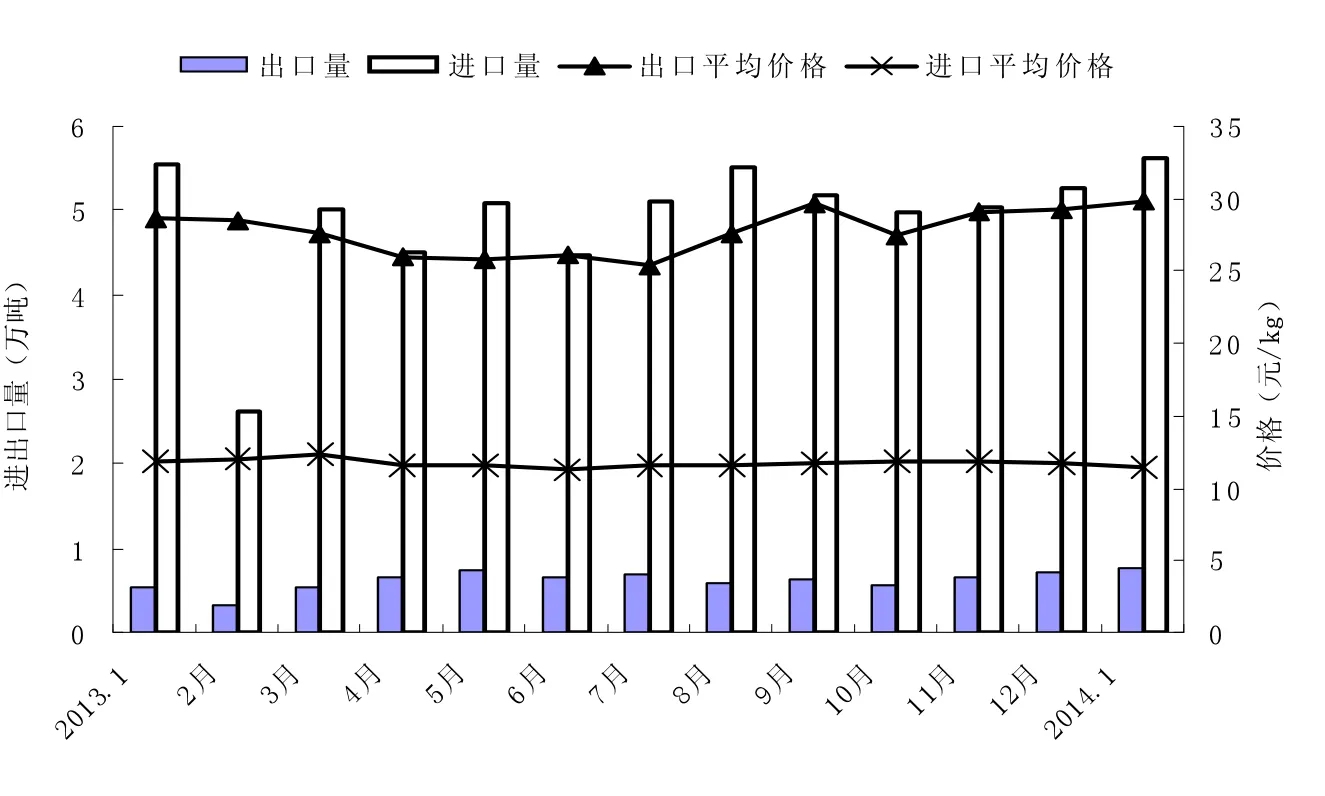

据海关统计,2014年1月份,我国进出口猪肉6.4万吨,较2013年同期(下同) 增加4.7%;价值8.7亿元人民币,增长7.1%。其中,进口猪肉5.6万吨,环比增加7%,同比增加1.2%,连续第11个月同比增加,价值6.4亿元,下降2.4%,进口平均价格为11.4元/kg,同比下跌3.5%,环比下跌2.9%;出口猪肉0.8万吨,增加40.9%;价值2.3亿元,增长46.8%,出口平均价格为29.9元/kg,同比上涨4.2%,环比上涨2.3%(图1)。

图1 2013年1月至2014年1月我国猪肉进出口量价走势图

1 2014 年1月我国猪肉进出口的主要特点

1.1 一般贸易进出口占绝对主导,加工贸易方式进口减少

2014 年1 月份,我国以一般贸易方式进口猪肉5.4万吨,增加3.9%,占同期我国进口猪肉总量的96.3%;以加工贸易方式进口0.1万吨,减少13.2%。同期,我国猪肉出口全部以一般贸易方式进行(表1)。

1.2 自欧盟进口占6成以上,其中自德国进口大幅减少

2014 年1 月份,我国自欧盟进口猪肉3.7万吨,减少4.8%,低于同期我国猪肉进口总体增速5.9个百分点,占同期我国猪肉进口总量的65.4%,其中,自西班牙进口1万吨,增加13.9%;自德国进口0.6万吨,减少54.5%。同期,自美国进口1.1万吨,增加14.6%,占19.7%;自加拿大进口0.6万吨,减少5.4%(表2)。此外,对香港出口0.6万吨,增加27.5%,占同期我猪肉出口总量的78.4%;对吉尔吉斯斯坦出口855吨,激增2.4倍;对澳门出口461吨,增加41.2%(表 3)。

表1 2014年1月我国主要贸易方式猪肉进出口情况表 (吨)

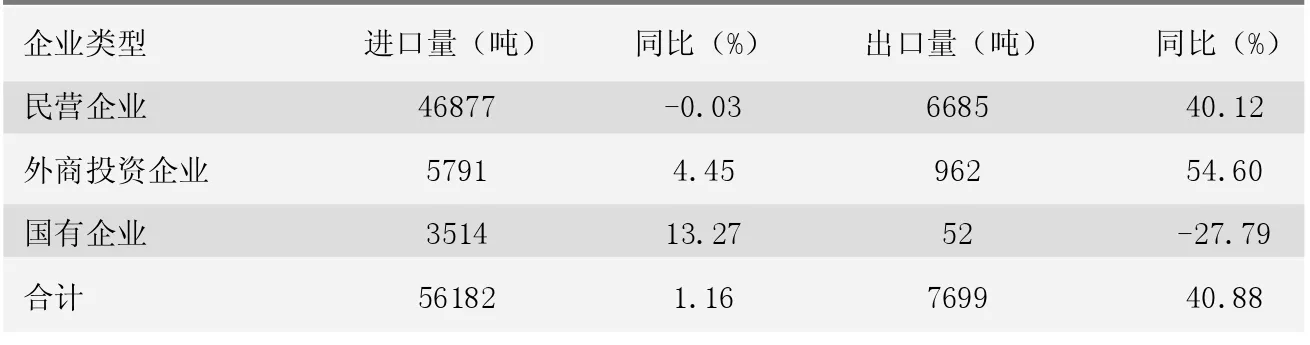

1.3 民营企业进、出口均占8成以上,外商投资企业进出口增速较快

2014 年1 月份,我国民营企业进口猪肉4.7万吨,与2013年同期持平,占我国猪肉进口总量的83.4%;外商投资企业进口0.6万吨,增加4.5%;国有企业进口0.4万吨,增加13.3%。同期,民营企业出口猪肉0.8万吨,增加40.9%,占同期我国猪肉出口总量的86.8%;外商投资企业出口0.1万吨,增加54.6%(表 4)。

2 2014年1月份我国猪肉进口量持续增加的主要原因

进口猪肉价格优势明显是猪肉进口持续增加的主要原因。受生产周期性波动和相关部门启动《缓解生猪市场价格周期性波动调控预案》等影响,2013年国内猪肉价格出现持续走高。在2014年1月份出现反常下跌后,国内猪肉价格仍处于高位。同时,进口猪肉价格则始终保持较低水平。2014年1月份,我国进口猪肉平均价格仅为11.4元/kg,而发改委数据显示,国内生猪价格最低也在13元/kg以上,农业部监测数据显示,猪肉价格超过20元/kg,进口猪肉价格优势明显,刺激猪肉进口持续增加。

3 值得关注的问题

3.1 供应过剩导致春节旺季猪肉价格持续下跌,养殖户亏损严重

2013 年12 月中旬以来,由于占猪肉消费市场比例巨大的餐饮业萧条,市场供应宽松,猪肉价格出现反常下跌。商务部公布的数据显示,1月份36个大中型城市猪肉价格同比下降11.3%。进入2月份,虽然有春节、元宵节两个传统食品消费旺季,猪肉价格依然呈现下降趋势。截至2月12日,全国生猪出场平均价格为13.12元/kg,猪粮比价跌至5.51︰1,连续5周低于6︰1的全国平均盈亏平衡点,逼近重度亏损的成本线5.5︰1。长城证券2月26日公布的2014年的第9周农林牧渔数据周报的分析数据显示,自繁自养头均亏损212元,养殖户已出现严重亏损。猪肉价格出现反常下跌,养殖户对后市持悲观心态,因而集中出栏,进一步加剧市场供大于求的局面。

表2 2014年1月我国猪肉进口主要国家 (地区)表

表3 2014年1月我国猪肉出口主要国家 (地区)表

表4 2014年1月我国猪肉进出口主要企业类型表

3.2 中央一号文件或将影响猪肉产业的发展

中央一号文件连续第11年聚焦三农,2014年1月19日公布的中央一号文件《关于全面深化农村改革加快推进农业现代化的若干意见》中关于猪肉产业发展的部分特别提到:“探索粮食、生猪等农产品目标价格保险试点”、“完善生猪市场价格调控体系”,这将有利于稳定国内市场生猪的价格,保障生猪养殖企业的基本利益。同时,在关于农产品国际贸易方面提到要“加强进出境动植物检验检疫”、“保障进口农产品质量安全和国内产业安全”,避免由于国内食品安全事件导致盲目相信进口食品的现象,防止质量不过关的国外问题产品流入国内消费市场,有助于促进猪肉进口行业健康发展。

4 下一阶段猪肉进口形势展望

近期,由于国内肉类消费结构调整,生猪市场供应过剩,生猪养殖的猪粮比价连续下滑,养殖利润大幅下降甚至出现严重亏损。随着未来猪肉消费淡季的到来,猪肉价格将持续低位运行,可能导致部分养殖户退出市场,短期内生猪产能出现收缩,市场供应能力减弱。同时,2014年中央一号文件提出,将探索实施粮食、生猪等农产品目标价格保险试点,一旦价格保险制度正式实施,将有利于稳定生猪价格,保障生猪养殖业的基本利益,国内猪肉供应将趋于平稳。

总体来看,预计下一阶段国内猪肉需求增长速度放缓,猪肉价格维持低位运行;但进口猪肉继续维持明显的价格优势,企业进口的积极性较高。作为国产猪肉的补充,猪肉进口仍将保持较快的增速。

猜你喜欢

中国化肥信息(2022年8期)2022-11-30 06:20:00

中国化肥信息(2022年4期)2022-06-07 06:34:34

今日农业(2021年5期)2021-11-27 17:22:19

今日农业(2020年17期)2020-12-15 12:34:28

进出口经理人(2020年11期)2020-11-24 02:51:00

进出口经理人(2020年10期)2020-11-17 08:26:22

中国化肥信息(2019年12期)2020-01-16 08:40:04

中国新闻周刊(2019年46期)2019-12-20 08:42:17

数学小灵通·3-4年级(2017年5期)2017-06-05 09:12:37

书香两岸(2014年4期)2014-05-30 08:11:12