上市公司高管薪酬与公司绩效的相关分析——基于上证A股制造业上市公司

2014-08-22 08:52何武仔

科技视界 2014年19期

王 顗 何武仔

(广西师范大学 经济管理学院,广西 桂林 541006)

0 引言

由于在现代市场经济中,企业的薪酬管理作为企业人力资源管理中最重要的环节之一,其在构建企业自身的竞争能力等方面,都对企业有着很大的影响,也是企业经营者在经营过程中需要考虑的关键因素。现代公司治理理论认为,公司高管与企业间存在着一定的委托代理关系。委托代理理论认为,由于存在着信息不对称,委托人虽然较容易考察到代理人的绩效情况,但是却很难捕捉到代理人的努力水平,这样企业就很有必要将高管薪酬同企业绩效结合起来,实行绩效薪酬,以降低企业的代理成本。国内外学者在此方面也做了不少的研究。周兆生以我国A股上市公司1999年前的样本数据作为研究对象进行回归分析,其实证结果显示高管年薪、股权激励均与企业绩效变动存在着正相关关系,而唐奇展等从100多家上市公司的数据研究发现,高管年薪与企业绩效存在一种负相关关系。Duffhues and Kabir以荷兰1998-2001年上市公司数据为样本,研究发现高管会运用权力自定薪酬,而与绩效不相关。上述这些研究得到的实证分析结果不尽相同,有的还得出了相反的结论。

2008年经济危机以后,我国上市公司高管薪酬与公司绩效的到底是怎样的关系呢?本文正是在此背景下结合2008-2012年的最新数据对高管薪酬与公司绩效之间的关系进行进一步的研究,以期获得更多关于上市公司高管薪酬与公司绩效相关性的实证支持。

1 研究设计

1.1 样本数据的选择

本文以2008-2012年沪市A股制造业上市公司为研究对象,研究影响上市公司高管薪酬水平的主要因素。本文的数据主要来自锐思数据库。根据分析的需要,对本文的数据进行的处理:①考虑到极端值对统计结果的影响,本文剔除了非正常上市公司(ST,*ST,SST,S*ST上市公司)的数据;②剔除了数据不全的公司年数据。本文最终得到的样本数为1794个,用stata软件对数据加以综合分析。

1.2 变量选取与描述

如表1所示,本文的研究变量主要包括:

表1 变量定义

1.3 研究假设

本文主要研究的是高管薪酬与公司绩效的相关性,因此将公司绩效作为因变量,高管薪酬作为自变量来分析公司绩效对高管薪酬的敏感性,由于影响公司绩效的因素较多,在这里我们再加入公司资产规模、财务杠杆作为控制变量一起研究。本文运用最小二乘法(OLS)运行模型

2 实证检验与分析

2.1 相关性分析

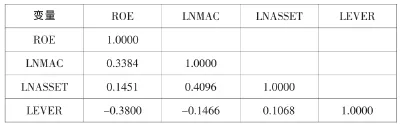

为考察各变量之间的相关性,本文对各变量进行了相关性分析,建立了各变量间的相关系数矩阵如表2。

表2 各变量间的相关系数矩阵

由表2可以简单地看出,上市公司绩效与公司高管薪酬、公司规模呈正相关关系,与公司的资产负债率呈负相关关系。另外,相关性分析还可以检验变量之间是否存在共线性问题。从表2可以看出,解释变量之间的相关性均小于 0.5,说明解释变量之间不存在共线性问题。因此,可以建立多元回归模型。

2.2 多元回归分析

上市公司绩效与高管薪酬、公司规模以及财务杠杆的回归分析结果如表3所示:

表3 公司绩效与高管薪酬、公司规模以及财务杠杆的回归分析结果

从上表中,可以看出高管薪酬指标In MAC的标准化回归系数为3.454,t值为10.97,且在0.001水平上显著通过t值检验,说明上市公司的公司绩效ROE与高管薪酬In MAC存在显著的正相关关系,提高制造业上市公司高管薪酬水平对公司绩效的提高有一定的促进作用。公司规模InASSET的标准化回归系数为0.697,且在0.001水平上显著,说明制造业上市公司绩效ROE与资产规模In ASSET存在显著的正相关关系。资产负债率的回归系数为-0.145,且在0.001水平上显著,表明在一定范围内制造业上市公司资产负债率越高,公司绩效越低。

3 结论

本文实证结果显示,以净资产收益率ROE为指标衡量的公司绩效与高管人员货币薪酬存在显著的正相关关系,但是相关系数有点太高,可能是由于将更多的影响公司绩效的因素归到了高管薪酬这一影响因素中了,另外说明我国制造业上市公司与高管人员之间的“薪酬-绩效契约”己经基本形成,高管人员薪酬与公司绩效已经挂钩,薪酬激励对公司绩效的提升有一定的促进作用。

制造业上市公司的绩效水平越高,高级管理者的薪酬水平也应该越高,以便达到对上市公司高级管理人员激励的目的。高管薪酬与公司规模存在显著的正相关关系。这个结论和目前国内外的研究结论一致,一般而言,企业规模越大,高管可控制的资源也就越高,涉及的经营管理问题也就越复杂,因而对高管的能力要求也就越高,付给高管的报酬自然也就越高。

此外,在一定范围内制造业上市公司资产负债率越高,公司绩效越低。

[1]魏刚.高级管理层激励与上市公司经营绩效[J].经济研究,2000(3).

[2]胡铭.上市公司高层经理与经营绩效的实证分析[J].财贸经济,2003,4:59-62.

[3]高雷,宋顺林.高管报酬激励与企业绩效一来自中国上市公司的证据[J].财经科学,2007,4:35-46.

[4]谢小勇.国有上市公司高管薪酬与公司绩效[D].中国海洋大学,2010:20-35.

猜你喜欢

走向世界(2022年3期)2022-04-19

华人时刊(2019年15期)2019-11-26

消费导刊(2018年8期)2018-05-25

上海企业(2014年9期)2014-09-22

上海企业(2014年9期)2014-09-22

教育与职业(2014年13期)2014-04-17