国有银行与股份制银行竞争力比较研究

——基于因子分析法

2014-08-14 02:30:48连贞贞

福建农林大学学报(哲学社会科学版) 2014年3期

连 贞 贞

(福建师范大学经济学院,福建 福州 350108)

竞争力是指竞争主体在市场竞争中表现出来的综合实力,包括现实能力与发展潜力2个方面。商业银行的竞争力没有明确一致的定义,从现有文献来看,它是指商业银行在保持安全性、流动性、盈利性的原则下,充分运用其资源,内部能力和外部环境的交互作用,在市场竞争中较竞争对手占有相对优势,并表现出可持续发展的能力[1]。

国有银行和股份制银行的竞争力研究主要文献中有:余元全等运用聚类分析法就国有银行与股份制银行的资源竞争力和综合竞争力进行研究,但其数据是重庆市营业的12家银行的样本数据[2];姜明生等对国有银行和股份制银行做了核心竞争力的比较,但是,该文的股份制银行只选取5家在当时属于大型股份制银行,而未将其他股份制银行列入研究对象,如平安银行,其近几年的发展势头良好(尤其是存贷款增长率、营业收入增长率)[3];任梦采用因子分析法对2012年所有国有银行和股份制银行的相关数据进行了建模、分析比较竞争力,但是其所建立的12个评价指标所归纳出的因子(根据焦瑾璞的分类)既包含现实竞争力又包含潜在竞争力[4-5]。本文就现实竞争力这一范畴的因子来展开研究。

基于上述原因,本文选取包括国有银行和全国性股份制银行在内的13家上市商业银行为对象,利用因子分析这一多元统计方法,建立竞争力评价指标体系,并进行统计分析。

一、指标选取与数据预处理

(一)指标的选取

根据评价内容的全面性、数据的可获得性和已有文献对商业银行竞争力的研究[6],本文从规模实力、盈利能力、安全性、流动性、市场占有能力、发展实力等6个方面,选取相关指标来衡量商业银行的竞争力水平。

(1)规模实力。从2个方面来衡量:资产总额和营业收入。(2)盈利能力。从平均总资产回报率、平均净资产收益率、成本收入比、每股收益等4个方面来衡量。(3)安全性。从资本充足率、核心资本充足率、不良贷款率等3个方面来衡量。(4)流动性。从存贷比和资产负债率2个方面来衡量。(5)市场占有能力。从存款份额、贷款份额、手续费及佣金净收入份额等3个方面来衡量。(6)发展实力。从存款增长率、贷款增长率、营业收入增长率、净利润增长率、每股收益增长率等5个方面来衡量(表1)。

表1 商业银行竞争力指标体系Table 1 Index system of commercial banks competitiveness

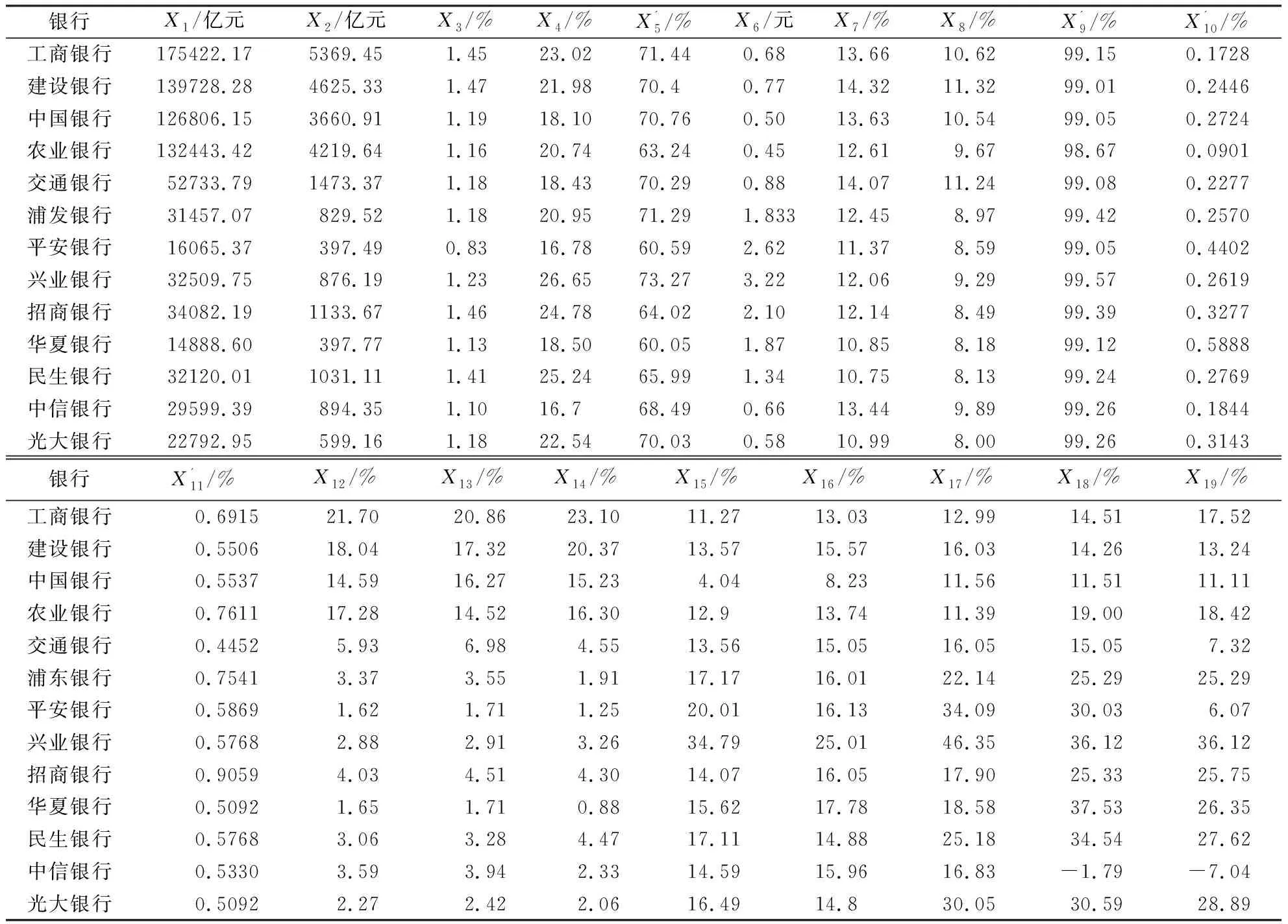

表2 同向化后各指标的数据Table 2 Data of each index after codirecting

(二)数据来源及数据的预处理

文中数据均来源于各银行2012年的年报、审计报告,其中部分指标经由计算得到。在所构建的指标体系中,不良贷款率和成本收入比是逆向指标,资产负债率及贷存款比例是适度指标,其余为正向指标。首先对各指标进行同向化处理。由于本文的逆向指标都是比率,最大值为1,故通过将1减去原逆向指标值来调整。适度指标通过X'=1/(1+ |X一A|)(A为X的均值)来调整(表2)。

二、实证分析

本文借助SPSS 22.0对所收集的数据进行预处理,由于指标众多,为降低维度,采用因子分析法进行统计分析。先根据相关系数矩阵检验是否合适做因子分析;确认之后,进一步提取出特征值大于1的公因子;为了方便对公因子做进一步解释,对因子荷载矩阵进行旋转变换;最后计算出排名结果,文中相应表格为SPSS 22.0直接输出结果或计算结果。

(一)因子分析

1.相关系数矩阵和变量共同度分析。对同向化和标准化之后的数据,统计相关性矩阵系数得:大部分系数落于0.3~0.7,说明所建立的指标体系适合使用因子分析法。

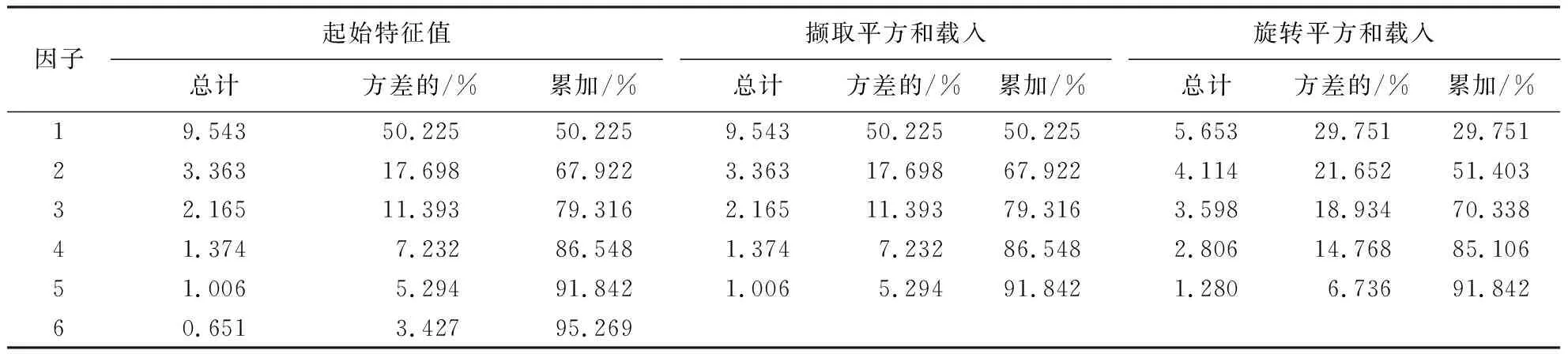

2.求取因子。根据变量特征值大于1的原则,采取主成分的分析法,按照对总体方差的累计贡献率大于85%的原则,选取前5个因子的解释力即可符合要求。由表3可知,符合条件的特征值为:9.543、3.363、2.165、1.374、1.006。

表3 变量特征值与方差贡献率表Table 3 Variable eigenvalues and variance contribution rate

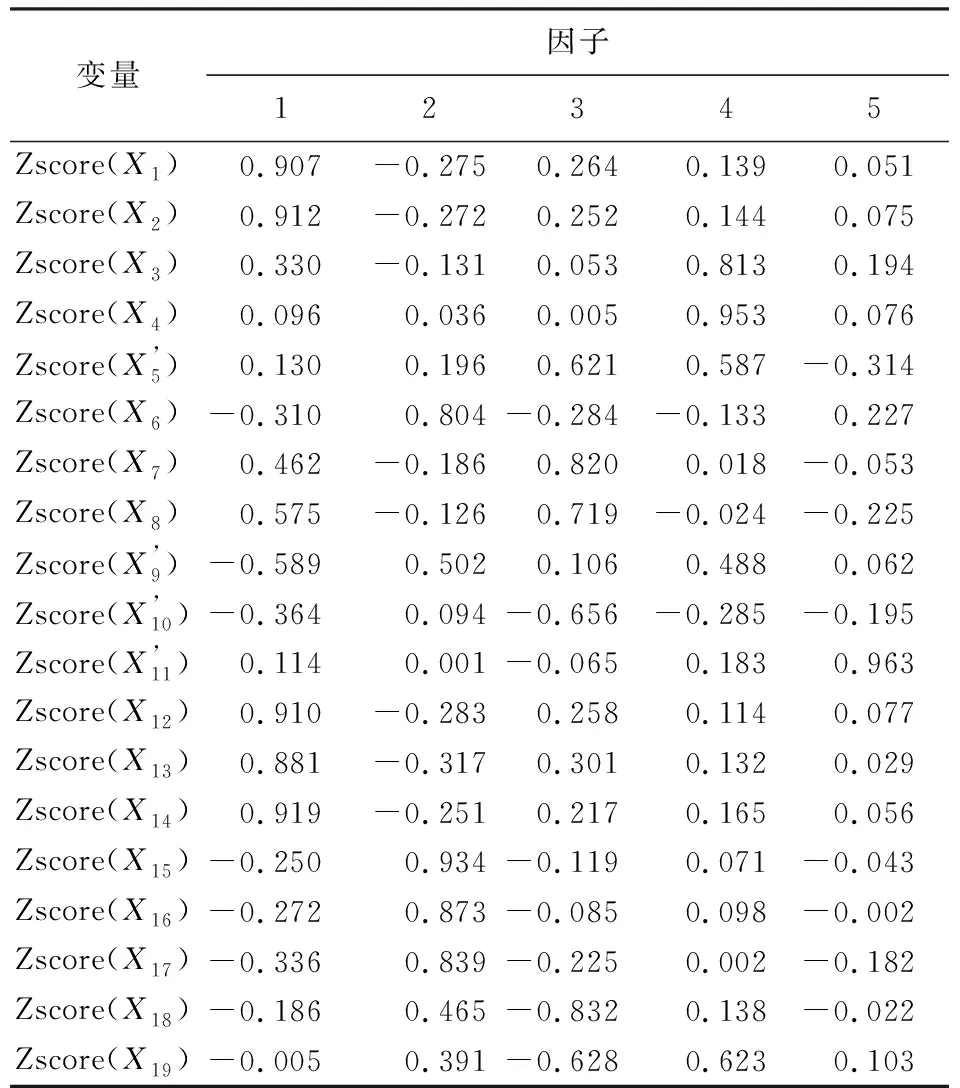

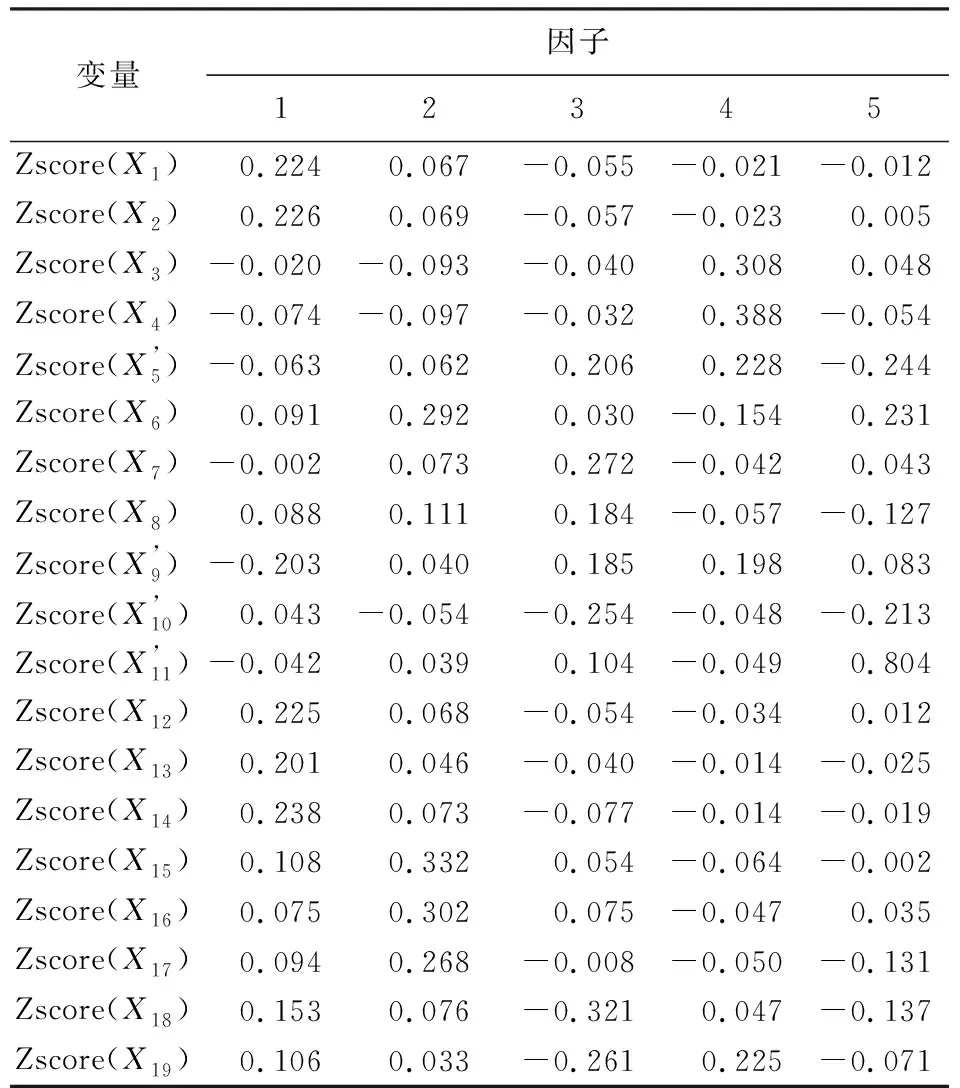

3.建立因子载荷矩阵并提取公因子。提取的初始公共因子是否具有明确意义,需要进一步分析因子载荷阵才能得出[7]。对原始因子载荷矩阵采用具有 Kaiser 正规化的最大方差法进行旋转,得出方差最大正交旋转矩阵(表4)。

根据因子正交旋转矩阵,可以将指标分成5个公因子并进行命名。

表4 旋转后的因子荷载矩阵Table 4 Component matrix after rotation

值得注意的是,初始指标体系里的发展能力指标,在旋转之后,分散到第2个和第3个公因子里。

4.计算各因子得分与综合评价得分并排序。在得到商业银行的各因子之后,计算各因子得分。选择回归法可得因子得分系数矩阵(表5)。

表5 因子得分系数矩阵Table 5 Component′s coefficient matrix

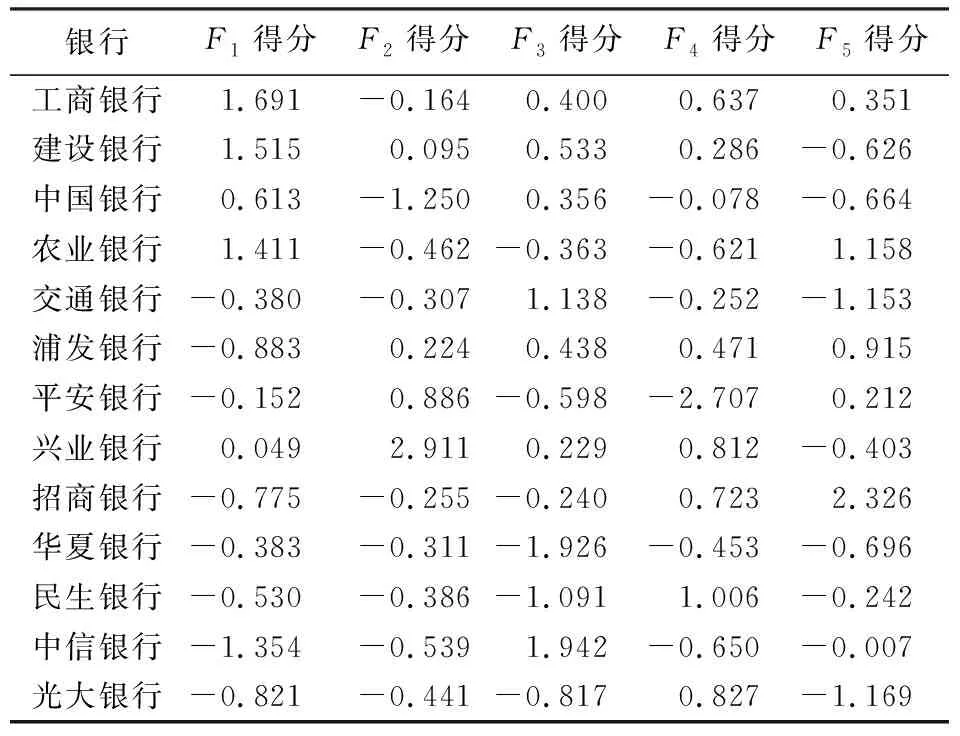

以表5的因子得分系数为权重,求各银行标准化之后的数据的加权和,也即因子得分。并用F1、F2、F3、F4和F5分别记为各家上市银行在5个因子上的得分,如表6所示。

表6 因子得分表Table 6 Component′s score matrix

再以各个因子的贡献率作为权重计算各银行的综合竞争力评价得分:

F=(50.225×F1+17.698×F2+11.393×F3+7.232×F4+5.294×F5)/91.842

根据公式计算各银行得分并得出排名(表7)。

表7 单指标排名与综合排名Table 7 Ranking on each index and overall ranking

(二)结果分析

1. 综合排名。从综合排名来看,2012年的竞争力水平的前5名中四大国有银行就占据四席。具体名次为:中国工商银行、中国建设银行、兴业银行、中国农业银行、中国银行。该四大行的规模实力因子占据前四名,虽然其余4个因子的排名并非名列前茅,但由于该因子的权重超过50%,故而对最终排名的影响效果十分显著。处于后三位的分别是华夏银行、中国光大银行、中信银行,其规模实力因子排名也相对靠后。

值得注意的是,兴业银行作为全国性的股份制银行,综合竞争力排名第三,得益于它得分第一的发展能力因子。其得分为2.911,在该指标遥遥领先。说明2012年的商业银行竞争力很大程度受发展能力影响。

2.单指标排名。在规模实力和市场占有能力方面(以资产总额、营业收入、正常贷款率、存款份额、贷款份额、手续费及佣金净收入份额等6个指标衡量),四大国有银行以其压倒性的优势包揽前四名,股份制银行仍然弱于国有银行。从得分来看,国有银行整整比股份制银行多了2个数量级,国有银行第一的得分是1.691,而股份制银行第一的得分是0.049。

(1)在发展能力方面(以每股收益、存款增长率、贷款增长率、营业收入增长率衡量),股份制银行包揽了前三名,分别为:兴业银行、平安银行、浦东发展银行。值得一提的是,兴业银行2012年的每股收益达到了3.22元,远高于排名第二的2.62元,不仅如此,它的存款增长率、贷款增长率、营业收入增长率也都是遥遥领先。但综合竞争力排名比起国有银行仍有一定的差距,若要提升竞争力,可从提高贷款份额、存款份额着手。如结合自身特点在房贷领域提升客户满意度,从而做大市场份额。值得指出的是,股份制银行里,兴业银行综合竞争力得分第一,它具有突出的发展能力优势,盈利能力是制约因素。

(2)在盈利能力方面(以平均资产回报率、净资产收益率衡量),股份制银行也是包揽了前三名,分别为:民生银行、光大银行、兴业银行。值得注意的是,在这方面股份制银行的整体表现波动较大,如华夏银行、中信银行、平安银行便处于最后三名;相比之下,国有银行的评分差距不大。

(3)在流动性(以调整后的资产负债率来衡量)方面,国有银行和股份制银行的因子得分相对分散,无明显差距。

综上所述,国有银行凭借强大的规模实力和市场占有能力,在2012年的统计分析中,其综合竞争力远远大于股份制银行。但是,就单项指标来看,股份制银行的发展能力超越国有银行。虽然国有银行的综合排名均在前五名,但是,除了规模实力和市场占有能力,其他4个因子的得分均在四名之外。股份制银行仍有很大的空间可以缩短与国有银行的差距。特别是在银行破产条例酝酿出台之际,商业银行间的竞争势必更加激烈,股份制银行应抓住时机,着眼于自身的特点,扬长避短,规划出最优发展路径,提升综合竞争力水平。

三、主要结论

本文将因子分析法引入商业银行竞争力的比较分析中,并在规模实力、安全性、盈利能力、市场占有能力、发展实力、流动性等6个方面建立指标体系,搜集2012年各银行审计年报中相关指标的数据。因子分析的结果表明,不同银行的竞争力差异明显且各具优势和不足;国有银行竞争力统一,全国性股份制银行竞争力差别较大,由城市商业银行发展起来的新兴股份制银行总体竞争力突出。具体来讲,国有银行在规模实力、市场占有率方面有着天然的优势。但在盈利能力、发展能力方面,股份制银行有着充足的潜力。

总之,全国性股份制银行在我国上市银行业中是最具活力的,但是它们的竞争力水平并不均衡,且各有各的优势和劣势,它们应该结合自身的特点来选择发展战略,以优异的服务质量、良好的经营效益、创新的金融产品来提升竞争力。

[参考文献]

[1]蔡璇,杨小花.商业银行竞争力研究文献综述[J].中国商界(下半月),2010(8):65-67.

[2]余元全,黄俊松.基于聚类分析的国有银行与股份制银行比较[J].特区经济,2007(4):71-72.

[3]姜明生,李芳,陈德棉.股份制银行和国有商业银行核心竞争力比较[J].现代管理科学,2009(12):20-22.

[4]任梦.国有银行与股份制银行竞争力的比较分析[J].时代金融,2012(17):87-88.

[5]焦瑾璞.中国银行业竞争力比较[M].北京:中国金融出版社,2002:23-25.

[6]郭翠荣,刘亮.基于因子分析法的我国上市商业银行竞争力评价研究[J].管理世界, 2012(1):176-177.

[7]游家兴.如何正确运用因子分析法进行综合评价[J].统计教育,2003(5):10-11.

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25 08:57:32

河北金融年鉴(2020年0期)2021-01-21 08:35:56

福州党校学报(2018年4期)2018-12-29 11:21:54

中国财政年鉴(2017年0期)2017-07-04 08:49:42

商情(2016年49期)2017-03-01 21:07:03

新课程研究(2016年3期)2016-12-01 05:53:42

中国财政年鉴(2016年0期)2016-06-05 15:23:31

躬耕(2016年5期)2016-06-02 22:44:57

现代企业(2015年9期)2015-02-28 18:57:20

河北金融年鉴(2012年0期)2012-03-25 10:13:50