美元贬值与美国贸易收支关系

——基于2002-2008年季度面板数据的实证研究

2014-08-14 02:30林文

福建农林大学学报(哲学社会科学版) 2014年3期

林 文

(闽江学院海峡学院,福建 福州 350108)

众所周知,在当前的国际金融体系下,美元作为当今的世界货币,在国际结算、外汇储备及国际计价等方面发挥主导作用,在国际货币体系中处于中心主导地位。而目前,美国持续的贸易逆差,使得美国的累积对外负债持续增加,赤字财政愈演愈烈。2011年1月20日据美国财政部网站最新统计数据显示,美国国债总额已经高达14.056万亿美元。为了改善其糟糕的贸易赤字和日益窘迫的财政状况,美国在后次贷危机时代,愈加笃信“量化宽松的货币政策”,妄图在短期内依靠美元贬值来调整过多的美国贸易逆差。美联储的量化货币宽松政策导致美元持续走软,美元汇率对世界其他主要货币甚至创下了近20年来新低。美元的持续贬值加重了国际大宗商品的涨价压力,引发了严重的资产泡沫,造成全球经济金融的动荡,延缓了全球经济的复苏步伐,导致国际社会怨声载道。本文构建了美国的双边贸易收支理论模型,在此基础上选用美元贬值时间段(2002-2008年)美国与其20个主要贸易国家(地区)的季度面板数据分别进行了静态、动态计量回归分析,从理论和实证2个层面力求对上述的问题作一个尽可能合理的解答,以期服务于后危机时代的全球经济金融治理。

一、相关文献简要回顾

货币贬(升)值对贸易收支的影响受到汇率传递弹性大小的制约,故要研究美元贬值对美国贸易收支的影响,美元汇率传递弹性肯定是绕不开的首要问题。M.Feinberg利用美国相关数据进行实证研究后发现,市场集中度低、竞争激烈的行业,进口汇率传递弹性大,因而汇率变动对其进口影响就大[1-2]。Giovanni运用相关美国数据进行实证分析后发现,美元汇率价格传递程度正逐渐下降。在20世纪80年代,美元贬值1%,会导致美国进口价格上涨0.5%;而到了90年代,则只导致进口价格上涨0.25%,汇率传递弹性在逐渐减少[3]。美元汇率变动影响美国贸易收支主要受到市场集中度、“依市定价”、沉淀成本、宏观经济制度等因素影响[4-5]。从美元汇率传递的研究文献来看,美元汇率传递大部分情况下是不完全的,即传递弹性大小不一,原因也是非常多且复杂的。理论分析模型大都采用了Dornbusch等的非完全竞争市场结构模型,分析企业“依市定价”的能力[4]。在计量技术方面,早期采用单方程OLS回归方法。随着时间序列协整分析技术的发展,大多研究通过建立VAR模型,采用Johansen估计方法检验美元汇率变动与进出口价格之间的长期协整关系。面板数据技术发展以来,研究者利用面板数据分析方法对特定类型的国家汇率传递进行检验。汇率变动影响美国贸易收支主要受到市场集中度、“依市定价”、沉淀成本等因素影响。美元汇率传递弹性正在逐渐减少,且贬值时的汇率传递弹性比升值时的汇率传递弹性大。

20世纪80年代以后,很多学者在美元贬值对美国贸易收支影响方面进行了卓有成效的研究。如Moffett等分别对美国实际汇率与贸易收支进行了研究,得出美元贬值有利于改善美国贸易收支,但其改善的过程不是一帆风顺的,他们发现美元贬值后,其经常账户呈“W-曲线”效应[6]。Ratha等更加强调美元的实际贬值对美国贸易收支的改善效应必须是在长期内,短期内是否有“J曲线”效应存在没有具体的定论[7]。Boyd等使用美国1975-1996年的季度数据,运用结构协整向量自回归分布滞后模型和单方程模型检验了实际美元汇率波动与美国进出口之间的关系,结果表明 “J曲线”效应是存在的[8]。与此同时,持相反意见的学者也为数不少。Rose运用计量实证方法研究后发现美元实际汇率变动对美国贸易收支没有明显影响[9]。Brooks等认为总量分析不足以估计汇率和贸易收支之间关系,应该采用双边数据进行实证分析。他们利用美国与其贸易国家(地区)的双边数据,运用ARDL(自回归分布滞后模型),得出短期内美元实际汇率变动对美国贸易收支没有什么影响[10]。中国学者杨荣等研究得出,2003年6月至2005年3月美元对主要货币都有不同程度的贬值,但美国贸易赤字却没有改善反而恶化,主要原因是美国在此期间没有满足马歇尔-勒纳条件。从美元汇率变动对美国贸易收支影响的研究文献来看,研究者大部分用国别数据而不是总量数据[11]。计量方法都使用后期兴起的协整、误差修正模型及向量自回归分布滞后模型等。数据都用季度或月度高频数据,可以充分利用有用信息。但他们实证得出的结论有同有异,对于“J曲线”效应,他们认为短期内没有固定模式无定论,对于长期内,有的认为美元汇率变动对美国贸易收支没有影响,有的却认为其有影响。原因也可能是变量选取及数据选取不同。总之,由于在模型设定、变量选取、样本区间、数据频率,以及计量方法选择等方面的不同,有关汇率变动对贸易收支影响及美元汇率贬值对美国贸易收支影响的研究分别得出不同结论,有的甚至大相径庭,可见对这一问题的进一步探讨和澄清就显得尤为迫切。本文将构建两国贸易模型,利用美国及其贸易国家(地区)季度面板数据进行静态、动态计量回归研究,有别于以往研究,以期有新的研究发现。

二、2000年以来美元汇率变动与美国贸易收支变动的概况

根据国际金融统计(IFS)数据库(以下数据都来自于该数据库)统计,2000年以来,美国的贸易收支一直呈现逆差,且大致呈现逐年增大趋势,从2000年的4519.6亿美元一直增长到2006年的8345.5亿美元,翻了将近一番。2006年后逆差才有所减少。近年受次贷危机所累,降幅较为明显。以2000年为基期的美元年平均名义有效汇率指数从2000年的100一直上升到2002年的最高点105.19,再从2002年一直下调到2008年的82.1,然后升至2009年的86.9。由于在国际金融统计数据库的数据统计中,美元汇率采取直接标价法,所以在这个期间,美元名义有效汇率出现先升值、再贬值、又升值的现象。美元名义有效汇率和实际有效汇率的变动趋势两者基本吻合,以2000年为基期经过价格调整的美元年平均实际有效汇率指数也大致经历了先升值、再贬值、又升值这样的一个过程。在美元贬值期间,2002-2008年美元贬值幅度约20%。与此同时,美国逆差在2002-2006年是增长的,而在2006-2008年是逐步减少。因此,从2000年以来美元汇率变动与美国贸易收支变动的概况来看,美元汇率波动方向与其贸易收支的变动方向不具有很好的同步性和相关性。要想更好地厘清美元贬值与美国贸易收支之间的关系,需要对其作进一步分析。

三、理论分析模型的构建

本部分根据标准两国模型来建构美国的双边贸易收支模型,模型假定贸易收支、进口、出口针对的都是商品交易,且进口、出口商品与国内商品不能完全替代。首先建构进口需求和出口供给方程。由于美国与外国对进口商品的需求取决于相对价格及实际收入,所以,美国和外国的进口需求用下面2个方程来代表:

Md=M(Y,Pm/P)

(1)

出口商品的供给,假定仅仅取决于它们的相对价格水平,即:

Xs=X(Px/P)

(3)

同理可推得:

进出口均衡时,交易的数量和相对价格水平由以下2个均衡条件确定:

pm=pm(Y,RER)

(12)

由式(12)和(1),可得:

Md=Md(Y,RER)

(13)

px=px(Y*,RER)

(14)

由式(15)和(2),可得:

而美国贸易收支TB表示为:

把式(11)、(13)、(14)、(16)代入式(17),可得贸易收支TB是RER、Y和Y*的函数,即:

TB=f(RER,Y,Y*)

(18)

由式(18)可知,美国贸易收支TB是美国与其贸易国家(地区)双边实际汇率RER、美国实际收入Y及美国的贸易国家(地区)实际收入Y*的函数。至此,可以得出这样的初步结论:从理论层面上来看,影响美国贸易收支的因素并不只有美元汇率变动。只有在其他影响因素既定不变的情况下,当且仅当马歇尔-勒纳条件得到满足时,美元贬值才可以改善美国贸易收支。

四、实证检验

(一)模型设定

为了实证检验美元贬值对美国贸易收支的影响,以式(18)为理论基础建立如下对数线性计量模型:

lnTBjt=a+blnYU.S.t+clnYjt+dlnRERjt+εt

(19)

其中,TBj、YU.S、Yj、RERj分别代表美国从其贸易国家(地区)j的进口与出口的比率、美国的实际产出、贸易国家(地区)j的实际产出、美元对贸易国家(地区)j货币的实际汇率。采用美元名义汇率而不是实际美元汇率,是因为人们在经济生活中谈及一国汇率变动时,往往指的是名义汇率。在实践经济活动中,消费者、厂商及政策者所直接观测到也都是名义汇率而不是实际汇率。因此,研究名义汇率较之实际汇率更接近现实。

为了建立季度面板数据模型,又根据实际汇率和名义汇率的如下关系:RERj=RjtPt/Pjt,其中Rjt为间接标价法的汇率,Pt为美国价格水平,Pjt为贸易国家(地区)价格水平,把它代入式(19),得:

lnTBjt=a+blnYU.S.t+clnYjt+d(lnRjt+lnPt/Pjt)+εt

(20)

其中,贸易收支指标TBjt用美国对贸易国家(地区)j的进口与出口之比表示,美国的实际产出即YU.S.t用Yt表示,我们用美国及其贸易国家(地区)季度工业增加值指数来代替Yt和Yjt,用美国及其贸易国家(地区)季度消费者价格指数来代替Pt和Pjt。在此假定其各贸易国家(地区)j的产出指数和美国产出指数对美国的双边贸易收支的弹性是一致的,则式(20)可表示为如下的形式:

lnTBjt=a0+a1lnYt/Yjt+a2lnPt/Pjt+a3lnRjt+εt

(21)

式(21)中的自变量和因变量现都成了相对值,计量分析时全部取自然对数。

对于计量方程(21)中各系数符号的预期,第一种情况,根据凯恩斯国际贸易理论,随着美国产出增加,美国购买力将得到提高,从而使进口增加,因此可预期a1>0。第二种情况,如果美国进口替代产品的生产增加导致美国国内收入增加,则会导致进口量下降,即又有a1<0,因此参数a1估计符号不确定。同样,如果美国一般商品价格水平相对外国商品价格水平高,意味着美国出口缺乏竞争力,从而进口相对增多;而如果美国一般商品价格水平相对外国商品价格水平低,则意味着美国出口商品竞争力增强,而出口相对增多,进口减少,所以预期a2>0。如果美元贬值,则美国商品在价格竞争力上将提高,从而导致出口更多,进口更少,则a3>0,意味着马歇尔-勒纳条件成立。

(二)面板数据来源、说明与处理

本文采用2002-2008年美元贬值期间,美国及其20个主要国家(地区)的季度面板数据进行计量回归分析。上述数据均来自国际金融统计IFS数据库。选取美国的20个贸易国家(地区)样本主要是根据近十年来与美国的贸易额占美国总贸易额权重较大且对美国来讲是重要的并具有代表性的标准来选取的。这20个国家(地区)分别是德国、法国、意大利、荷兰、加拿大、日本、墨西哥、中国、韩国、英国、新加坡、中国香港、巴西、瑞士、马来西亚、泰国、澳大利亚、印度、瑞典、俄罗斯。

取自国际金融统计IFS数据库的原始数据,除了中国的数据,美国国内消费者价格水平指数、工业增加值指数、美国贸易国家(地区)其消费者价格水平指数及工业增加值指数在IFS中就已统一表示为以2000年为基期的指数,中国消费者价格指数在IFS中是CPI增长率,换算为2000年为基期的指数。美国及其贸易国家(地区)的双边汇率季度数据是间接标价法下的季度平均汇率,美澳、美英汇率原来在IFS中的季度数据是直接标价法,在此换算成间接标价法。因各变量季度数据在IFS中已进行了季节调整,本文直接取其自然对数形式。

(三)模型估计结果及分析

接下来分别用静态面板数据模型和动态面板数据模型来比较分析美元贬值对美国贸易收支的影响。

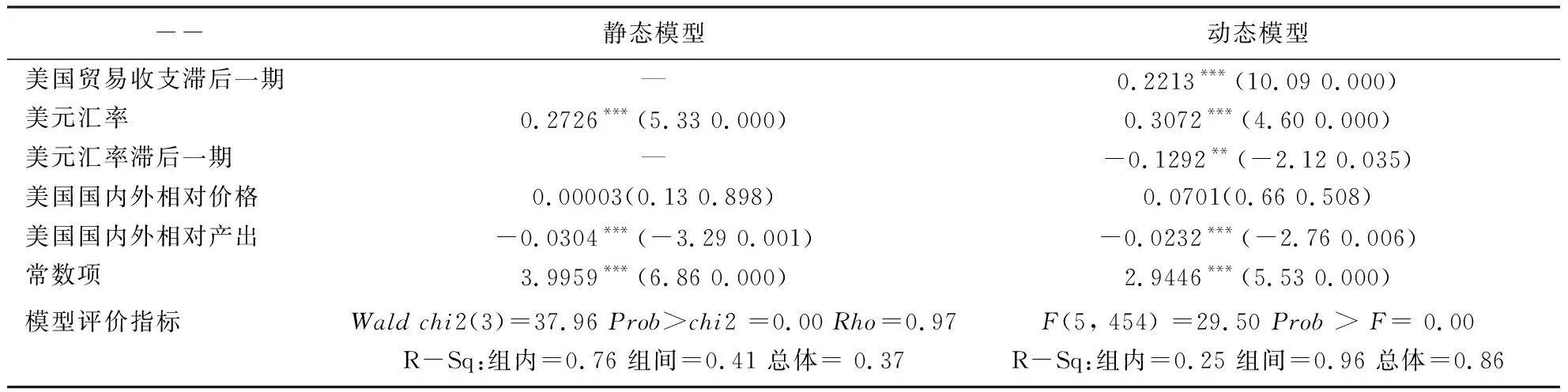

1.静态模型估计。用静态面板数据模型对式(21)进行估计。首先对2002-2008年季度面板数据进行Hausman检验,检验结果表明,Hausman检验在1%显著水平下接受原假设,本文应选随机效应模型。选用随机效应模型进行回归分析,估计结果如表1所示。

2.动态模型估计。上述的静态模型分析没有考虑美元汇率对美国贸易收支影响的时效问题。根据汇率传递理论,汇率变动对进口和出口商品价格的影响进而对贸易收支的影响需要一个过程。为反映美元汇率变动、美国相对产出、商品相对价格变动对美国贸易收支变动影响的动态性,接下来用动态面板数据模型对式(21)进行估计,同样首先对2002-2008年季度面板数据进行Hausman检验,检验结果表明,Hausman检验在1%的显著水平下拒绝原假设,固定效应模型优于随机效应模型。选用固定效应模型进行回归分析,估计结果如表1所示。

表1 面板模型估计结果Table 1 The estimate results of panel model

从静态模型估计结果来看,美元汇率变动对美国贸易收支变动的回归系数为0.2726,显著为正,说明美元汇率贬值能显著改善美国贸易收支。美国商品相对价格变动对美国贸易收支变动的回归系数为0.00003,符号与理论预期相符,但不显著。美国相对产出系数显著为负,与第二种理论预期相符,也就是说随着美国产出增加,美国相对产出将得到提高,从而使出口增加,则预期a1<0。但弹性系数较小为-0.0304,这说明美国在贬值期间相对产出增加会改善美国的贸易收支,增加出口,可以减缓美国的巨大逆差,但幅度相对较小。美元汇率变动、美国商品相对价格变动对美国贸易收支变动的回归系数为正,虽然美国商品相对价格变动对贸易收支影响不显著,但总体上还是可以说明美元贬值、美国商品相对价格下降是有利于美国减少逆差的,说明在2002-2008年美元汇率与美国贸易收支关系的马歇尔-勒纳条件是成立的。

从动态模型估计结果来看,美元汇率贬值对美国贸易收支影响在当期能改善贸易收支,滞后一期恶化贸易收支。美元汇率当期的系数为0.3072,表明汇率贬值对贸易收支的影响较大。美元汇率一期滞后的系数为-0.1292,如果将两者相加得0.1780,则表明美元汇率贬值对美国贸易收支影响的长期弹性小于其当期弹性。相对价格在美元贬值期间对贸易收支的影响系数较小为0.0701,且不显著,这说明美国商品相对价格下降有利于贸易收支改善,但影响不明显。总之,我们可以得出这样的结论,2002-2008年美元汇率贬值期间马歇尔-勒纳条件是成立的。美国相对产出系数为负,与第二种理论预期相符,但弹性系数较小为-0.0232,这说明美国相对产出增加会改善美国的贸易收支,但幅度相对较小,影响不大。将静态模型估计结果和动态模型估计结果相比较,在美元贬值、美国相对产出对美国贸易收支方面有显著影响;从回归系数符号看,两估计方程自变量对贸易收支的影响方向是一致的,美元汇率贬值能改善美国的总体贸易收支;美国相对价格对美国贸易收支影响较小,也不显著;增加美国国内产出有利于增加出口,改善美国的贸易收支,但不是影响美国贸易收支的主要因素(弹性系数分别只有0.0304、0.0232)。从动态模型估计结果看出,美国进出口贸易收支惯性是影响美国贸易收支变动的最主要因素(因0.2213>0.1780)。美元汇率贬值当期会改善美国贸易收支,滞后一期开始恶化,说明不存在“J曲线”效应现象。

五、基本结论与思考

本文得出的研究结论是,影响美国贸易收支的因素并不只有美元汇率变动,美国贸易收支自身的惯性、美国相对产出、相对商品价格等都是影响美国贸易收支的因素。而且,美国贸易收支自身惯性是影响美国贸易收支的最主要因素。从美国贸易收支逆差持续扩大的原因上来看,是由战后美国产业结构的调整与美国在商品生产国际分工体系中的定位决定的。第二次世界大战后美国通过产业结构调整,使国内制造业不断高级化、轻型化,农业不断自动化、化学化、工厂化,并以这种新型的产业结构参与国际分工,从而使美国与其贸易国家(地区)之间产业内贸易规模迅速扩大,矿物燃料与技术含量不高的制成品巨额入超,技术密集度高的制成品大量出超,这是影响美国外贸收支状况的基本和长期因素,也成为美国商品贸易逆差的主要成因。美国次贷危机之后,实施“量化宽松的货币政策”,但收效甚微,贸易收支逆差依然严重,经济复苏缓慢,当前美联储已经提出美国要“退出量化宽松的货币政策”。这正说明了本文的结论,即影响美国贸易收支的因素并不只有美元汇率变动,美国贸易收支自身的惯性、美国相对产出、相对商品价格等都是影响美国贸易收支的因素。美国贸易收支自身惯性是影响美国贸易收支的最主要因素。

在经济全球化的趋势下,美国以其极强的科技优势、资本货物的生产优势以及服务出口优势塑造了对美国最有利的国际分工格局。生产要素在国际范围内重新配置结果,使得美国一般制造业的生产不具有比较优势,国际竞争力下降。庄宗明等认为,作为两国间贸易收支的影响因素,劳动生产率和工资水平的差别进而表现在生产同种同质商品的生产成本上的差别对贸易收支的影响具有根本的作用。因此,只要世界范围内经济全球化的发展趋势没有变化,美国在商品贸易上的逆差就具有持续性的趋势。而美国对外国商品的进口收入弹性大于外国对美国商品的进口收入弹性,即美国收入对进口的影响与世界收入对美国出口的影响之间是不对称的,美国进口收入弹性为1.8,明显大于外国对美国的收入弹性0.8[12]。

因此,在短期之内即使美元有较大幅度贬值,也不容易使美国由现在的贸易逆差变为贸易顺差;同样,如果想依靠美元贬值来调整过多的美国贸易逆差,由于美元汇率对贸易收支调节存在滞后及美国贸易收支逆差的惯性,短期内要美元变动对美国贸易收支调节有效,就必须要过度调整美元汇率,但美元汇率对美国贸易收支调整的滞后可能会导致美元汇率超调,向全球输出通货膨胀,而这样导致的后果就是对美元主导地位带来冲击,从而动摇人们持有美元资产的信心,将导致外国资本流入减少甚至出现资本外逃,这会便得美国市场利率上升,从而殃及消费与投资,并将美国经济拖入持续衰退之中,而且这还会使美国丧失国际储备货币发行国所能获得的一系列利益。所以,美元汇率调整的空间是有限的,美国要想改善其糟糕的贸易收支状况,不应仅仅在美元汇率方面大做文章,应该从弱化或改变其贸易收支惯性入手,求助于汇率之外的其他政策组合,如采取积极的出口管理政策,降低非竞争性出口商品的相对价格,取消对一些国家或地区的商品出口限制,硬化居民和政府的财务约束,改变寅吃卯粮的收支习惯等。

[参考文献]

[1]ROBERT M F. The Interaction of Foreign Exchange and Market Power Effects on German Domestic Prices[J]. The Jounal of Industrial Economics,1986,35(1):61-70.

[2]ROBERT M F. The Effects of Foreign Exchange Rate Movements on U.S.Domestic Prices[J]. Review of Economics and Statisties,1989,71(3):505-511.

[3]GIOVANNI P O. Exchange Rates and the Prices of Manufacturing Products Imported into the United States[J]. New England Economic Review,2002(1):3-18.

[4]DORNBUSCH R. Exchange Rate and Price[J]. American Economic Review,1987,77(3):83-106.

[5]KARIM B. Differences in Long Run Exchange Rate Pass-through into Import Prices in Developing Countries: An Empirical Investigation[J]. Economic Modeling,2006,23 (6):926-951.

[6]MOFFETT M. The J-curve Revised: An Empirical Examination for the United States[J]. Journal of International Money and Finance,1989(8):425-444.

[7]RATHA A. Dynamics of the U.S. Trade with Developing Countries[J]. Journal of Developing Areas,2004,37(2):1-11.

[8]BOYD D, CAPORALE G M, RON S. Real Exchange Rate Effects on the Balance of Trade: Cointegration and the Marshall-Lerner Condition[J]. International Journal of Finance and Economics,2001,6(3):187-200.

[9]ROSE A K.Exchange Rates and the Trade Balance[J]. Economics Letters,1990(34):271-275.

[10]BROOKS T J. Bilateral J-curve Between U.S. and Her Trading Partners[J]. Weltwirtschaftliches Archiv,1999,135(1):156-165.

[11] 杨荣,贺晓波.美元贬值与美国贸易收支恶化的原因分析[J].世界经济研究,2005(12): 45-49.

[12]庄宗明,孔瑞.美国制造业变革的特征及其影响[J].世界经济,2006(3):90-96.

猜你喜欢

中国外汇(2019年19期)2019-11-26

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年21期)2019-05-21

中国财政年鉴(2017年0期)2017-07-04

中国卫生(2015年10期)2015-11-10

中国卫生(2015年10期)2015-11-10

云南冶金(2011年2期)2011-05-28

云南冶金(2011年5期)2011-05-28