股票市场系统流动性风险溢价牛熊市差异研究*

2014-08-11 14:10:27曾志坚唐述福

湖南大学学报(社会科学版) 2014年1期

曾志坚,唐述福

(湖南大学 工商管理学院,湖南 长沙 410082)

股票市场系统流动性风险溢价牛熊市差异研究*

曾志坚,唐述福

(湖南大学 工商管理学院,湖南 长沙 410082)

从行业和市场行情变化出发研究了股票市场系统流动性风险溢价的差异。以沪深300指数和沪深300行业指数为对象,选取的样本期间横跨牛市行情和熊市行情,采用二元均值GARCH(1,1)——Diagonal BEKK模型进行实证检验。结果表明,在混合市场行情下,总体样本和行业样本的系统流动性风险溢价都不显著,在牛市行情下,不存在系统流动性风险,而在熊市行情下,系统流动性风险显著存在,并且不同行业的系统流动性风险溢价存在一定的差异。

系统流动性风险;风险溢价;股票市场

一 引 言

流动性是指资产在不发生损失的情况下迅速变现的能力。一个市场的流动性主要表现在交易是否能够即时完成、交易成本、大量交易对价格的影响大小。流动性风险是指由于市场缺乏流动性导致交易成本上升和交易难度增加从而给投资者带来损失的风险。流动性风险大致可分为外生流动性风险和内生流动性风险。

Chordia和Roll认为市场和产业因素是影响流动性的唯一的因素[1],Hasbrouck和Seppi采用主成分分析的方法研究了流动性的协动性,其研究对象是道琼斯股票市场的30支股票,研究发现流动性的决定因素具有一定的通用性[2],而Wang对比分析了Chordia和Roll的市场因子与Hasbrouck和Seppi的流动性协动的第一主成分因素,结果表明两者存在高度的相关性[3]。

Fernando建立了流动性分析模型,并根据该模型将流动性的影响分为系统流动性影响和特定流动性影响两大类。前者是无法通过交易操作来规避的流动性影响,因为其来自于整体市场的系统性。而后者的流动性影响不是来自于市场系统性,而是由于不同投资者间出现的一些特定交易行为,进而带来了流动性影响,其进一步研究得出了部分流动性影响是由于特定流动性影响变异的协动造成的[4]。

Domowitz和Wang认为流动性是由于供给与需求的不平衡性产生,因此可以由供给理论建立流动性的供需函数及相关理论。在这种理论下,流动性被定义为是固定委托单数量下的供给与需求之间的偏离程度。该研究还将两个变量之间的协动关系用相关系数来描绘,其采用实证分析发现订单形态及订单流量是流动性协动的主要原因[5]。

近年来,国内对流动性风险的研究也逐渐增多,大多数研究集中在流动性风险的度量上。但是从市场角度研究流动性风险的相对较少,主要研究市场关联性等。曾志坚等对我国股票与债券市场流动性联动性进行了实证研究,发现两者之间存在领先与滞后的关系[6]。吴云峰、宋逢明以沪深A股交易数据为样本,采用两阶段回归方法实证研究了流动性风险与股票收益率之间的关系,结果发现系统流动性风险和个体流动性风险对股票收益率都有显著影响,并且个体流动性风险对收益率的影响比系统流动性风险的影响更显著,这种现象是由中国市场的不成熟造成的[7]。黄峰、杨朝军考虑流动性风险调整的因素,对资产定价模型进行改进并实证研究了风险溢价。研究发现我国股票定价是包含了流动性风险溢价的定价,其中一些流动性较差以及价格冲击高的股票的风险溢价更加突出[8]。佟孟华,余世奎和HAN Shuang采用Gibson和Mougeot的二元均值GARCH(1,1)——Diagonal BEKK模型证实了我国股票市场的市场风险溢价都存在,而流动性风险溢价存在不稳定性[9,10]。

另一方面,阚先成和黄建兵对流动性的行业差异进行了研究,指出回归分析说明各行业股票在流动性上又具有很强的一致性,并得出了通过投资组合无法降低交易成本的结论[11]。而其研究的样本时间跨度非常短,仅为2005年1月4日到2005年6月30日,因此,是否真实反映了市场的整体规律,其结论是否在不同市场态势下都成立还需要进一步验证。

本文正是同时考虑市场态势和行业因素对系统流动性风险溢价的冲击,更加深入、细致地研究我国股票市场的流动性风险特征,为投资者更清楚地认识和更好地防范风险提供依据,同时也对完善我国股票市场风险监管提供参考。

二 实证模型与样本选择

(一)实证模型与变量说明

本文采用Gibson和Mougeot提出的二元均值GARCH(1,1)——Diagonal BEKK模型对系统流动性风险溢价进行估计,并进一步分析沪深股市整体和不同行业在不同市场态势下的系统流动性风险差异。具体模型如式(1)~(3)。

(1)

rL,t=μL+ε2,t

(2)

(3)

借助该模型,本文首先对总体样本在整个考察期内的系统流动性风险溢价进行研究,然后区分行业分别对各行业样本在整个考察期内的系统流动性风险溢价进行研究。进一步区分市场态势,分析总体样本和分行业样本的系统性风险溢价在牛熊市上的差异。

(二)样本选择

本文选取沪深300指数和沪深300十大行业指数为研究对象,样本期间为2005年1月1日至2011年12月31日。一方面,沪深300指数能较真实、及时地反映沪深两个市场的走势,进而反映出股市风险状况,另一方面,流动性与市场态势紧密相关,而我国推出沪深300指数以来,恰好经历了熊、牛两市。2007年10月16日,上证指数达到了历史记录最高的6124点,而后转为熊市,震荡下跌近70%。这为研究在不同的市场行情下,总体样本系统流动性风险溢价和分行业样本系统流动性风险溢价的牛熊市差异提供了基础。本文以2007年10月16日为分界时点,对牛市和熊市进行划分。

三 样本基本统计分析

(一)描述性统计

(1)总体样本描述性统计

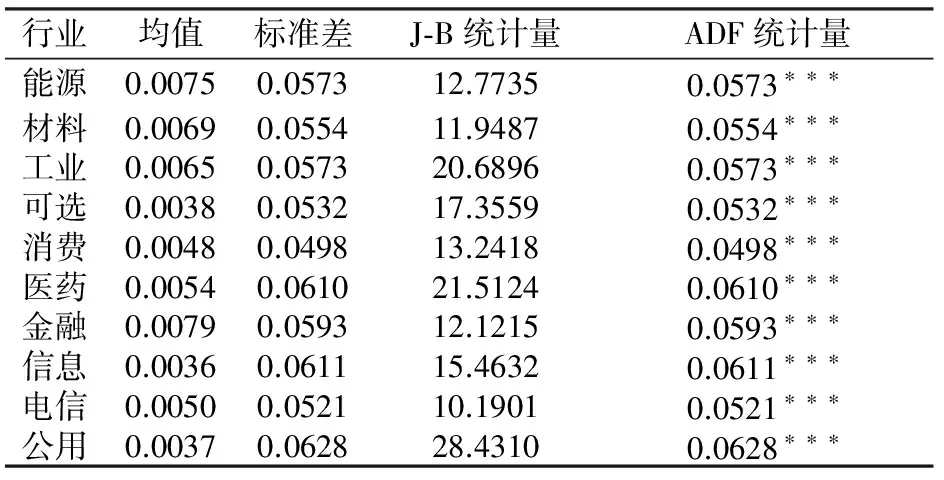

首先对总体样本进行了基于J-B统计量的正态分布检验和基于ADF统计量的平稳性检验。结果见表1。

表1 总体样本超额收益和流动性描述性统计

(2)分行业样本描述性统计

采用沪深300的十大行业指数作为研究样本,对分行业样本同样进行了基于J-B统计量的正态分布检验和基于ADF统计量的平稳性检验。结果见表2和表3。

表2 分行业样本超额收益描述性统计

表3 分行业样本流动性描述性统计

(二)ARCH效应检验

(1)总体ARCH效应检验

ARCH效应检验主要是为讨论回归模型的残差是否具有随时间变化的方差。检验时,先分别对两个变量的时间序列进行仅含有常数项的回归,然后对回归方程中的残差序列进行ARCH-LM检验,即拉格朗日乘数法。具体结果见表4。

表4 总体ARCH-LM检验结果

从表中检验结果可以看出,总体样本超额收益率的P值小于0.05,表明其序列的残差具有高阶ARCH效应,这表明该模型充分反映了沪深股市市场指数超额收益率的特点,可以通过低阶GARCH模型来刻画其波动性。由于研究更关注流动性变量与超额收益率变量之间的协同时变关系,因此,尽管流动序列没有ARCH效应,并不影响本文研究。

(2)分行业ARCH效应检验

同样,采用ARCH效应检验主要分行业回归模型的残差是否具有随时间变化的方差。结果见表5。

表5 分行业ARCH效应检验结果

从表中检验结果可以看出,分行业的样本超额收益率的P值基本都小于0.05,表明分行业样本的超额收益率变量序列的残差同样具有高阶ARCH效应,表明模型也充分反映了沪深股市各行业指数超额收益率的特点,同样可以通过低阶GARCH模型来刻画其波动性。

四 实证检验与结果分析

(一)系统流动性风险溢价

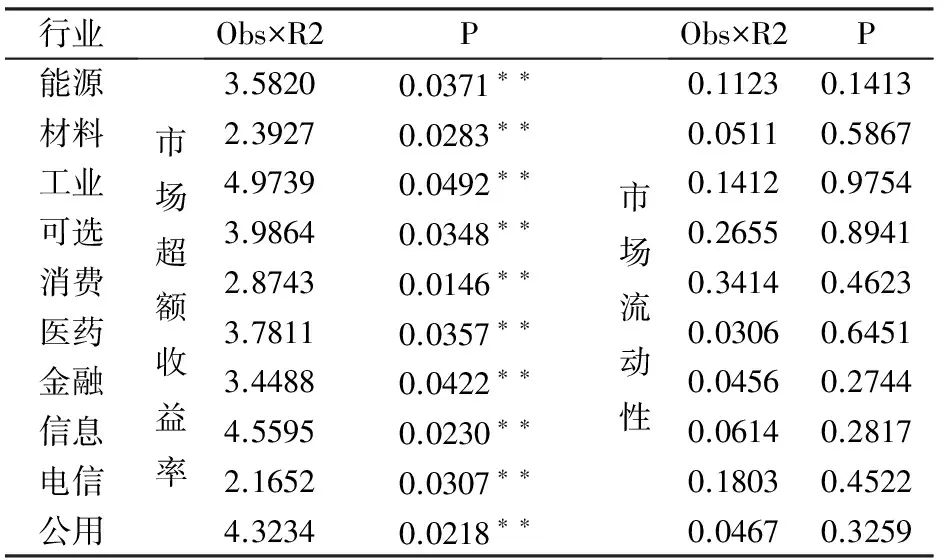

在对数据和模型进行基本统计分析后,先利用式(1)~(3),对系统流动性风险溢价是否显著存在进行检验。结果见表6。

表6 系统流动性风险溢价显著性检验

总体样本的检验结果表明,尽管在统计上不显著,但λM的取值仍然为正,与风险越大、收益越大相一致。

λML的取值同样不显著。这表明了从整体样本和整个样本周期来看,系统流动性风险溢价并不显著。笔者进一步分析了分行业的整个样本周期的系统流动性风险溢价的显著性,分行业的结论与总体样本的结论基本一致,表明不区分牛熊市来研究系统流动性风险结果并不理想。

(二)系统流动性风险溢价牛熊市差异分析

由于牛熊市的流动性存在较大差异,将两者混在一起研究可能相互减弱了系统流动性风险溢价的局部表现,因此,需要对市场态势进行区分,将样本分为2005年1月1日到2007年10月16日和2007年10月17日到2011年12月31日两段,分别进行牛熊市的系统流动性风险溢价分析。仍然采用式(1)~(3)进行检验。结果如表7所示。

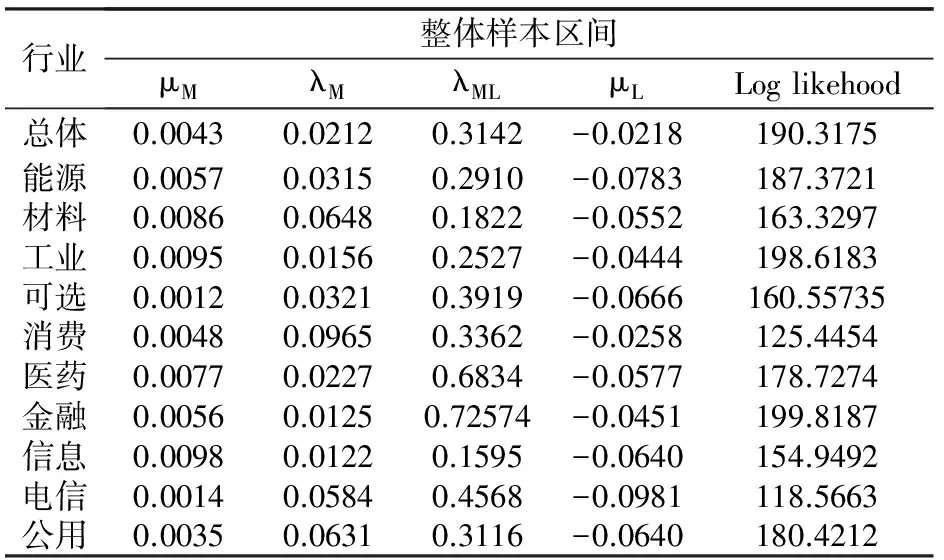

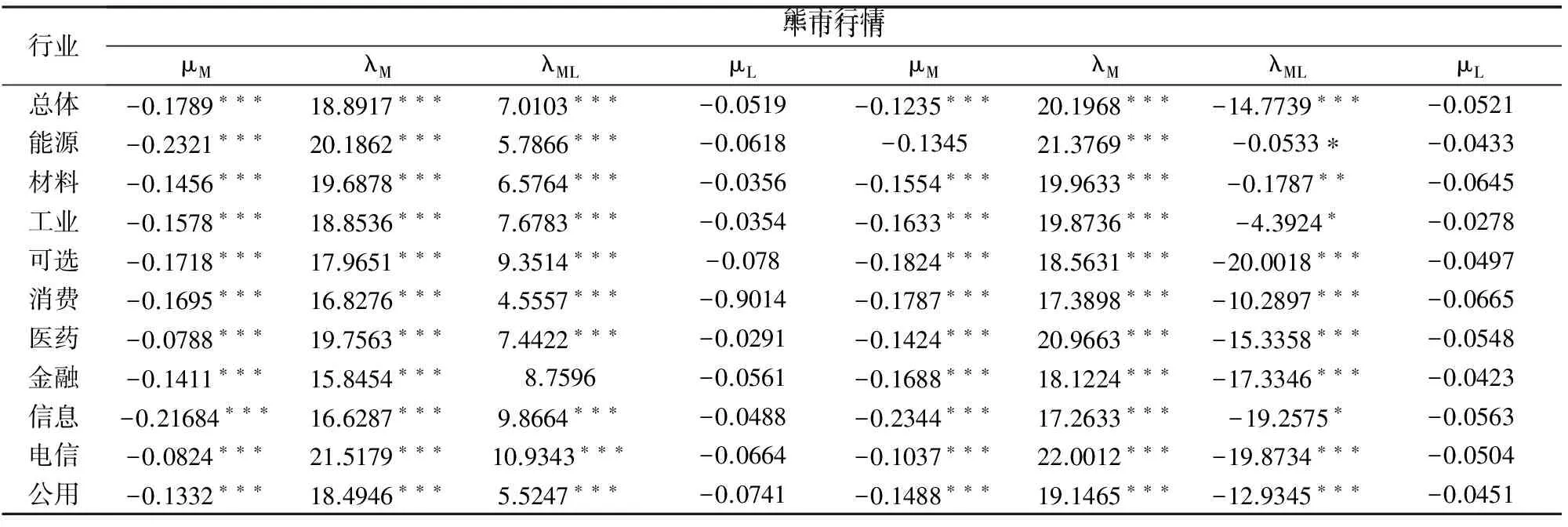

表7 系统流动性风险溢价牛熊市差异

从表7中的结果可以看出:无论是总体样本还是分行业样本在牛市和熊市行情下分别表现出了显著的系统流动性风险溢价。其中λM取值均显著为正,表明了无论是牛市行情还是熊市行情,总体样本和分行业样本都存在显著的市场风险溢价,从取值上看,牛市行情下的λM=18.8917,小于熊市行情下的λM=20.1968,表明随着股市的波动性加大,风险在增大,与之对应的收益率也越大。在系统流动性风险溢价方面,牛市行情下的λML=7.0103,显著为正,表明牛市阶段由于进入市场资金多,交易活跃,并不存在系统流动性风险溢价。熊市行情下的λML=-14.7739,表明熊市阶段股市波动性增大,造成流动性降低,存在显著的系统流动性风险溢价。

从行业角度来看,各个行业系统流动性风险溢价在牛熊市的显著性与总体样本的结论基本相同,市场风险溢价λM的取值和结论与总体样本保持一致,但是分析数据发现,即使在熊市,一些行业的系统流动性风险溢价的λML非常小,甚至接近不显著。原因可能在于国家在熊市推出的一系列振兴产业的方案,在一定程度上宏观政策对各行业及其股票的流动性产生了不同的影响,其中工业、材料、能源表现非常明显,行业的股票交易相对其他行业要活跃,这给投资者在熊市控制系统流动性风险提供了直接方法。

五 结 论

在资本市场中,证券的流动性越高,进行即时交易的成本越低,因而流动性是证券交易的重要特征,而不考虑市场行情,对整个的样本进行研究发现,无论是总体还是分行业,系统流动性风险溢价存在都不具有显著性。因此,流动性特征尽管在截面空间上具有一定的差异性,但是其主要特征还是时变特征。本文研究2005年1月1日~2011年12月31日期间的沪深300指数和沪深300行业指数的超额收益率和系统流动性风险溢价。将样本划分为牛市行情和熊市行情两段分别进行实证检验,采用GARCH(1,1)——Diagonal BEKK模型验证。研究结果表明,牛市行情下不存在系统流动性风险溢价,熊市行情下系统流动性风险溢价显著。从行业的角度来看,熊市行情下,受国家宏观经济环境、产业政策支持的行业的系统流动性风险相对更小,为投资者在熊市下控制流动性风险提供了参考依据。

[1] Chordia, T. and Roll, S. A. Commonality in Liquidity[J]. Journal of Financial Economics, 2000, (56):3-28.

[2] Hasbrouck, J. and Seppi, D. J. Common Factors in Prices, Order Flows and Liquidity[J]. Journal of Financial Financial Economics, 2001, (59):383-411.

[3] Wang. Trading Volume and Serial Correlation in Stock Returns[J]. Quarterly Journal of Economics, 2000, (108):905-939.

[4] Fernando. Simple Technical Trading Rules and the Stochastic Properties of Stock Returns[J]. Journal of Finance, 2002, (47):1731-1764.

[5] Domowitz and Wang B. Trading Patterns and Prices in The Interbank Foreign Exchange Markets[J]. Journal of Finance, 2002, (48): 1421-1443.

[6] 曾志坚,罗长青. 股票与债券市场流动性联动的实证研究[J]. 财经理论与实践, 2008, (4):45-49.

[7] 吴云峰,宋逢明. 流动性风险与股票收益率[J]. 运筹与管理, 2007,(4):117-122

[8] 黄峰,杨朝军. 流动性风险与股票定价: 来自我国股市的经验数据[J]. 管理世界, 2007,(5):30-39.

[9] 佟孟华,余世奎, HAN Shuang. 股市系统流动性风险溢价动态实证研究[J]. 财经问题研究, 2010,(1):57-63.

[10] Gibosn, R,and Mougeot N.,The pricing of Systematic Liquidity Risk: Empirical Evidence from the US Stock Market[J]. Journal of Banking & Finance, 2004,(28):157-178.

[11] 阚先成,黄建兵. 不同行业股票流动性的差异性与一致性研究[J].南京财经大学学报, 2007,(3):46-49.

ResearchontheDifferenceofSystemicLiquidityRiskPremiumbetweenBullandBearMarkets

ZENG Zhi-jian, TANG Shu-fu

(School of Business Administration, Hunan University, Changsha 410082, China)

Considering the industry factors and market condition, this paper studied the differences of stock market liquidity risk premium. Take the CSI 300 Index and CSI 300 Sector Index as objects, the sample period contains both the bull market and bear market, and the Binary mean model GARCH(1,1)——Diagonal BEKK was used in empirical research. The results show that the overall samples and industry samples liquidity risk premium is not significant in the mixed market conditions, the systemic liquidity risk is not exist in the bull market but the bear market, furthermore, the system liquidity risk premium in different industries are different.

systemic liquidity risk; risk premium; stock market

2012-11-16

国家自然科学基金项目(71340014);湖南省社会科学基金项目(09YBA037) ;国家软科学研究计划项目(2010GXS5B141)

曾志坚(1980—),女,湖南邵阳人,湖南大学工商管理学院副教授, 博士. 研究方向:金融工程与金融管理.

F832.5

A

1008—1763(2014)01—0066—05

猜你喜欢

化工管理(2024年9期)2024-04-17 05:04:26

化工管理(2022年14期)2022-12-02 11:40:54

化工管理(2022年13期)2022-12-02 09:16:58

证券市场红周刊(2019年37期)2019-10-09 00:48:03

今日农业(2019年13期)2019-01-03 15:05:47

证券市场红周刊(2018年37期)2018-05-14 22:44:26

证券市场红周刊(2018年27期)2018-05-14 09:40:55

证券市场红周刊(2018年24期)2018-05-14 03:39:47

销售与市场(营销版)(2016年8期)2016-09-13 06:43:18

国际贸易(2010年2期)2010-07-09 04:55:50