投资者异质信念与证券市场盈余公告效应研究*

2014-08-11 14:10:31朱党辉

湖南大学学报(社会科学版) 2014年1期

周 晖,朱党辉

(湖南大学 工商管理学院, 湖南 长沙 410082)

投资者异质信念与证券市场盈余公告效应研究*

周 晖,朱党辉

(湖南大学 工商管理学院, 湖南 长沙 410082)

盈余公告效应异象在各国资本市场普遍存在,行为金融理论中的投资者异质信念视角能较好地解释该异象。实证结果表明:投资者异质信念与盈余公告前后短期内累积超额收益率显著正相关,与盈余公告后长期累积超额收益率显著负相关;其中,低盈余质量强化了这种负向影响。投资者异质信念程度越大、盈余质量越低,长期累积超额收益率越小。

投资者异质信念;盈余公告效应;盈余质量

一 引言

在金融市场各种异象存在的背景下,投资者主体的心理行为特征备受理论界和实务界关注。由于投资者心理上的不成熟和行为上的非完全理性,传统经济理论中“经济人”假设难以合理解释证券市场异象的存在。行为金融的发展使人们进一步意识到投资主体在心理及行为上存在诸多差异,一些学者开始从投资者异质信念的视角寻找对金融市场异象的合理解释。同时,现代股份制企业两权分离的现实情况易导致激励过度从而诱发盈余操纵行为,各种财务丑闻事件的爆发使盈余质量成为监管者、所有者和投资者关注的重点,2006年2月15日我国颁布了新会计准则,并于2007年1月1日起在上市公司正式实行,其中明确提出要保证会计信息质量的要求。总体来说,证券市场盈余公告异象的存在主要可归因于投资者行为因素、盈余公告信息因素及各种风险因素。关于风险因素的相关研究较多,从我国证券市场发展时间较短的实际情况来看,一方面,投资者以专业知识匮乏、信息获取渠道有限的散户投资者为主,其投机心理、盲目投资等非理性行为严重,异质信念程度较高;另一方面,证券市场管理和运行机制仍不完善,上市公司信息披露机制及其盈余质量较国外有一定的差距。考虑到证券市场中投资者为主体,其投资决策主要依赖于盈余公告信息,因此,围绕投资者异质信念对盈余公告效应的影响展开理论探讨及实证检验,并在进一步区分不同盈余质量水平的基础上,探讨异质信念对盈余公告效应的影响是否存在差异的研究越显重要。这将能更好的体现盈余公告效应中投资者的心理过程和行为特征,具有较重要的理论价值和现实意义。

二 相关文献综述

早期研究认为利用盈余惯性能产生一定的异常收益是对各种风险合理补偿的必然结果,如套利风险、流动性风险、信息风险等。但吴世农和吴超鹏采用“日历月排序法”,Min和Kim运用随机贴现系数表的方法均证明了盈余公告效应所引起的异常收益并不能完全用风险来解释。行为金融理论主要从投资者的心理、认知等方面存在偏差和对信息反应不足的角度进行研究。Dennis和Karel在讨论市场有效性和盈余公告效应的关系中进一步论证了PEAD源于投资者对盈余信息反映不足的理论。

Miller最早将投资者异质信念和卖空限制置于同一分析框架中,采用传统微观经济学中分析确定性效用水平的供求均衡分析方法,得出投资者异质信念导致证券价格被高估和持续正向偏离的结论。张维、张永杰和Hongetal分别构建了静态、动态理论模型,均从理论模型上证明了Miller的假说。Varian放松了卖空限制的条件,得出异质信念与股票后续长期累积超额收益成正比的结论。此后,国内外学者对投资者异质信念与股票收益之间的关系做了一系列的实证研究。Garfinkela和Sokobin的研究发现盈余公告后60天的累积超额收益率与盈余公告期间的意外交易量正相关,支持了Varian的结论;周晖等的研究结果也与Varian的结论一致,并在事件研究中发现我国盈余公告效应存在“提前反应”的特征。而陈国进等借鉴Garfinkel的方法,以2003-2005年沪深上市公司为样本进行研究,得出公告后30、60、90天的累积超额收益与投资者意见分歧程度负相关的结论,支持了Miller的假说;陆静采用面板数据分析法,得出异质信念与研究窗口分别为[-20,-1]、[0,1]、[2,20]的累积超额收益正相关的结论,并且其研究结果发现A股市场存在明显的盈余公告前私人信息;MichelaVerardo检验了美国股市横截面收益中异质信念与收益持续之间的关系,结果显示,具有高异质信念的投资资产组合的收益持续性程度明显更强。从以上文献来看,由于卖空限制制度的差异和时间窗口选取等方面的不同,目前国内外对二者之间的关系尚未形成一致意见。在投资者异质信念的衡量和替代变量的选取方面,Garfinkel总结及实证检验发现未预期交易量是异质信念的占优替代变量。因此,本文也将经市场调整后的意外换手率作为投资者异质信念的衡量,并以标准化未预期交易量作为替代变量进行稳健性检验,以期得到更可信的结果。

此外,部分学者研究了信息质量与盈余公告效应之间的关系。Louisetal的研究发现PEAD现象主要集中于那些最可能已处理了盈余公告的公司;XavierGaerard对欧洲市场的研究表明,当信息不确定性高时,市场意外盈余与未来异常回报的正相关关系更强。Zhang认为信息不确定性延长了股价对信息的反应时期和降低了其反应强度;陆静、龚珍在研究分割市场的盈余公告漂移中认为信息不确定性能加剧投资者认知偏差并有效的影响PEAD。以往研究中,一般采用盈余质量作为信息披露质量的衡量指标,本文参考多数文献的研究,用修正后的Jones模型计算可操控的应计项目的大小作为会计信息质量的反向代理变量。

综上所述,目前国内对异质信念与累积超额收益之间的关系的研究结论仍存在分歧;虽然有研究指出信息质量能加剧投资者的认知偏差,但在不同的信息质量水平下,投资者异质信念对盈余公告效应的影响是否存在差异,相关研究甚少,仍需要实证检验。为更好的验证中国A股市场盈余公告效应的提前反应特征,及在不同时间窗口中异质信念对PEAD的影响方向,本文拟将累积超额收益的累积区间更细化地区分为由短到长的五个区间,考察异质信念在不同累积区间对累积超额收益的影响,并进一步区分不同盈余质量水平,采用组间差异显著性检验方法,检验这种影响是否存在显著差异。

三 理论分析与研究假设

由于信息的渐进流动,投资者对众多信息的有限注意,以及投资者因性别、年龄、学历、经验、心理认知等的差异而形成的先验异质性,在盈余信息公布前后,投资者会对信息所包含的内容和未来收益形成不同的预期,即异质信念。根据投资者异质信念假说,投资者可分为乐观投资者和悲观投资者,在存在卖空限制的条件下,投资者的意见分歧导致市场主要反映乐观者的预期而使信息披露时的股价相对其真实价值被高估,一段时间后,高估的股价会逐步向其基础价值回归。投资者之间的意见分歧能引起市场上系统性定价偏误,从而导致PEAD现象。根据异质信念动态定价模型,在信息公布后的某时刻,当投资者异质信念程度高时,股票持有者的再售出期权价值(也称投机性泡沫)也越大,股票价格会进一步被高估,股票的未来收益也将越低,造成市场的泡沫。

我国股票市场主要由以过度自信为特征的个人投资者组成,2010年以前我国实行严格的卖空限制,在盈余信息公布之前,过度自信或拥有私人信息的投资者会坚持自己的意见,在实际投资行为中以自我预期提前对信息反应,做出投资决策;当盈余信息公布时,由于投资者的非理性和异质性,会不同程度地表现出各种心理及行为偏差,因此,投资者之间存在意见分歧。由于卖空限制制度的存在,市场主要反映出乐观投资者的预期,整体来看,股票价格将偏离其基础价值而被高估。所以,预期投资者异质信念与盈余公告前后短期内累积超额收益正相关;其后,随着信息的明朗化、投资者对信息更加全面的掌握和理性学习,投资者会不断改变预期,投资者的意见分歧程度逐步缩小,价格呈逐渐向其基础价值回归的趋势,投资者能获得的超额收益逐渐减少。由此,提出假设1:

假设1:投资者异质信念与盈余公告前后短期内累积超额收益率正相关,与长期累积超额收益率负相关。

上市公司定期发布的会计信息是投资者对未来收益作出预测和投资决策的重要依据,盈余信息最被投资者关注。盈余公告后股票的错误定价不仅与投资者的非理性行为有关,也与管理层操控有关。传统公司财务的信息不对称理论指出,管理者有可能利用信息的不对称进行盈余管理,从而导致股价偏离其基本价值。盈余质量从公司盈余管理的层面反映了公司对盈余信息的操纵将会对投资者预测的精确性和投资决策的制定产生影响。高质量会计信息可降低公司内部人员与外部投资者之间的信息不对称,帮助投资者更准确地预测公司未来价值的现值,而低质量会计信息会延长股价对信息的反应时期和降低反应的正确性,导致投资者异质信念对盈余公告效应在不同信息质量水平下的影响将会存在差异。短期内,信息质量低的情况下,投资者异质信念使股价被高估情况更严重,长期内,更多的意见分歧和信息不确定性需要得到解决,股票的长期异常收益较盈余质量好的情况会更小。由此,提出假设2。

假设2-1:短期内,在盈余质量低的情况下,投资者异质信念与累积超额收益率的正相关性更强;

假设2-2:长期内,在盈余质量低的情况下,投资者异质信念与累积超额收益率的负相关性更强。

四 研究设计及实证检验

(一)研究设计

1.盈余公告效应影响因素模型

根据研究假设,本文参照Garfinkela和Sokobin及陈国进等的方法构建以下多元回归模型,以检验投资者异质信念对盈余公告效应的影响,并通过对样本进行分组回归,检验不同盈余质量水平下β2系数的差异。同时,根据已有研究,可知规模、账面市值率、交易成本、流动性、价格动量、特质波动率也为盈余公告效应的影响因素,因此,引入这六个变量作为控制变量。

CAR[T1,T2]=α1+β1UE+β2ΔTO+β3SIZE+

β4BP+β5TC+β6Illiq+β7MOM+β8IV+

模型中CAR[T1,T2]是被解释变量,[T1,T2]表示时间窗口,根据本文实证需要及参考大多研究中时间窗口的选择,累积超额收益的累积区间分别取[-10,10]及[0,30]、[0,60]、[0,90]、[0,120];并分别定义为短期和长期累积超额收益;UE、△TO是解释变量,分别检验盈余公告效应的存在性及投资者异质信念对累积超额收益的影响,其余为控制变量。

2.变量的衡量

在对各变量的衡量中,为避免贝塔系数的不稳定性与不精确性,采用市场调整差额收益法计算累积超额收益率,并且也采用市场调整差额收益法计算未预期盈余,该法较会计衡量法能更直接的体现投资者对盈余信息中未预期部分的惊讶程度。根据Garfinkel的研究结果及考虑我国数据的可得性,采用经市场调整后的意外换手率作为投资者异质信念的衡量,并以标准化未预期交易量作为替代变量进行稳健性检验。本文所使用的变量如表1所示:

表1 变量说明表

3.组间差异显著性检验方法—Bootstrap检验

在针对假设2的分组检验过程中,本文参考Efron和Tibshirani所提出的“自抽样法(Bootstrap)”及连玉君等所论述的检验过程来检验IUH组与IUD组间的异质信念对累积超额收益的影响差异是否具有显著性。其原假设为H0:d0=0,即组间系数不存在显著性差异。检验的统计量为Bootstrap法计算出的经验P值,它表示组间差异存在的显著性程度,与传统检验中的P值具有相同的含义。经验P值的获取步骤为:1)把IUH组和IUD组(假设样本数分别为n1个和n2个)的样本混合(样本量一共为n=n1+ n2个);2)在每一次模拟中,从这n个样本中随机抽取n1和n2个样本,分别定义为IUH组和IUD组;3)分别估计两组中的系数值,并记录系数差异di;4)将第2步与第3步反复进行k次(本文中k=7000),然后计算出di(i=1,2,…,k)大于实际系数差异d0的百分比,即为经验P值。

4.事件研究法

本文选取的事件研究窗口为公告日和公告后120个交易日,共计121个交易日,事件日为盈余公告日。按照以下分组标准将总样本进行分组:1)按未预期盈余大于或小于零将样本分为好消息组(G)和坏消息组(B);2)按投资者异质信念的中位数将样本分为异质信念大(L)和异质信念小(S)两组;3)按盈余质量水平将样本分为盈余质量水平高(H)和盈余质量水平低(D)两组;4)三者交叉形成八个组合,分别为:GLH、GSH、GLD、GSD、BLH、BSH、BLD、BSD组。对各组分别求取每天的日平均超额收益,再求取0到120天的累积超额收益。事件研究法通过图像的获得能够更加直观地看到解释变量对被解释变量的影响。

(二) 实证结果与分析

1. 样本选择和数据来源

本文选取2007-2010年沪深两市公开披露年度报告的A股上市公司为研究样本。按照以下标准进行筛选:1)由于会计制度运用的不同,剔除金融类上市公司;2)剔除年报中相关财务数据以及公司交易数据缺省的公司;3)考虑到极端值对统计结果的影响,剔除ST、PT以及*ST公司;4)为保证数据有足够长的时间序列长度来计算各变量,选取样本在2006年以前上市并公开披露过2006年定期报告的公司;5)剔除在研究期间连续30天以上无交易和盈余公告日前后交易不连续的样本。最后得到2488个有效观测值。本文的盈余公告日期数据、交易数据以及财务数据均来自国泰安数据库。

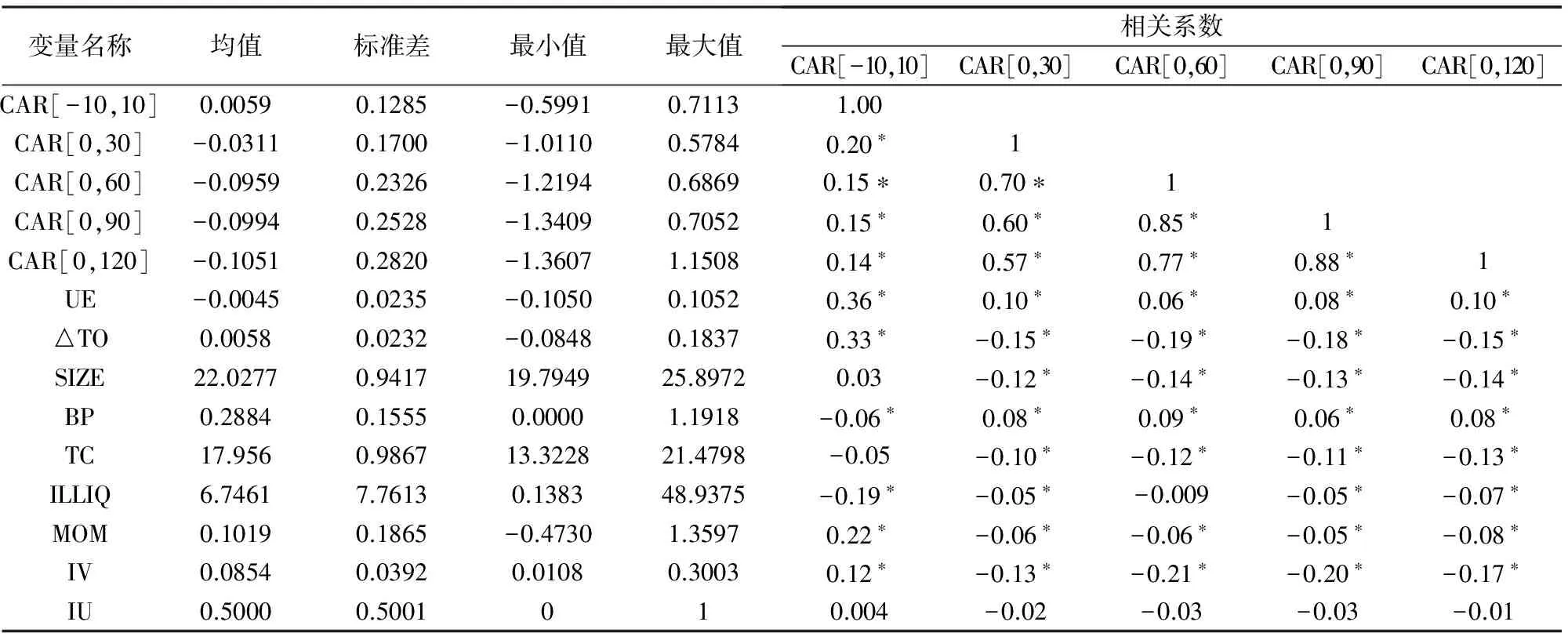

2. 描述性统计及相关系数分析

表2 主要变量的描述性统计分析及相关系数

注:相关系数均为Pearson相关系数,* 表示在1%水平(双侧)上显著相关。

表2是以上回归模型中各主要变量的描述性统计结果及相关系数。CAR[-10,10]的平均值为正,CAR[0,30]、CAR[0,60]、CAR[0,90]、CAR[0,120]的平均值为负且其绝对值逐渐增大,总体来说,随着持有期的增长,所获得的超额收益逐渐减少。UE的标准差为0.02354,说明市场投资者对各公司的盈余预期不同。△TO的标准差为0.023023,表明不同公司、不同年份的投资者对盈余公告信息的意见存在较大的差异,投资者之间存在异质信念。从相关系数分析来看,UE与累积超额收益在1%的显著性水平上呈正相关关系,△TO与CAR[-10,10]在1%水平上显著正相关,与CAR[0,30]、CAR[0,60]、CAR[0,90]、CAR[0,120]均在1%水平上显著负相关。其他各控制变量均表现为与累积超额收益存在显著的相关性。

3. 多元回归分析

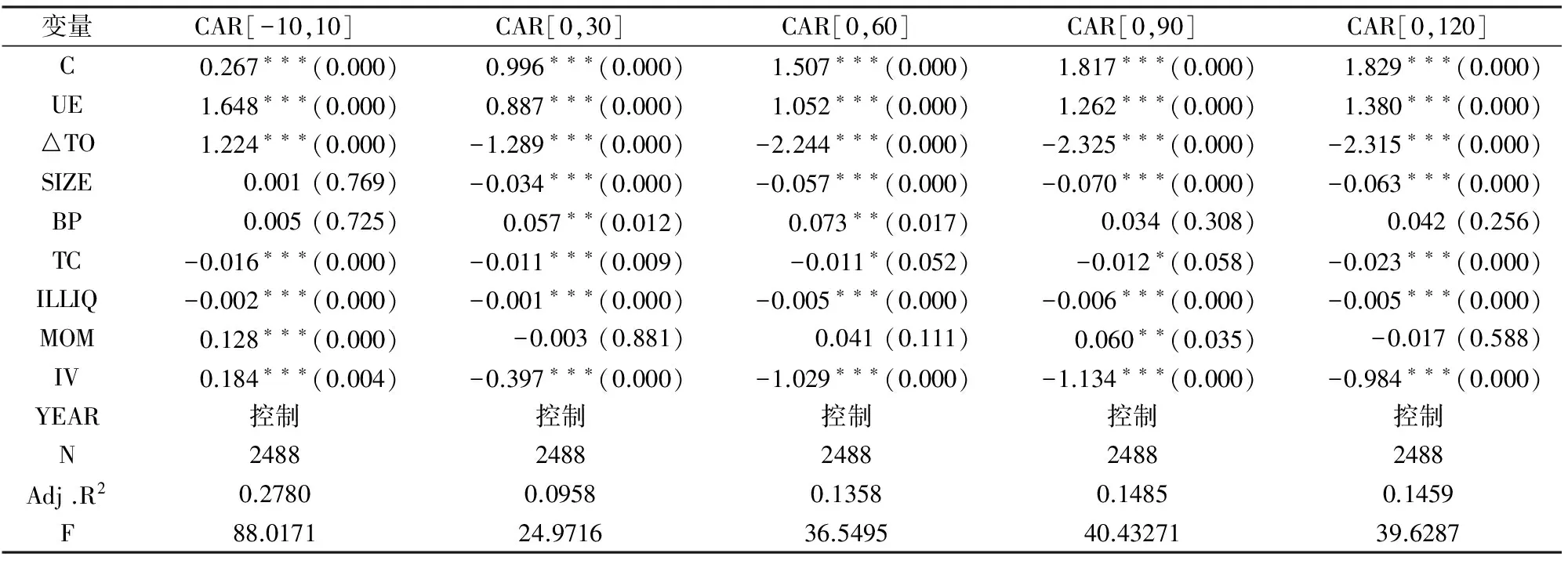

第一,检验假设1成立与否,对模型1分不同的累积区间分别进行回归,回归结果如表3所示。

表3 模型1回归结果(假设1)

注:括号内数值为经过White异方差稳健性修正后的P值;***、**、*分别表示在1%、5%、10%的水平下显著。

从表3 来看,UE系数在各结果中均在1%水平上显著为正,证明了盈余公告效应的存在性,并且意外盈余与盈余公告效应呈正相关关系,这与国外成熟市场及我国早期研究结果一致。当被解释变量为CAR[-10,10]时,△TO系数在1%的显著性水平下为正,当被解释变量分别为CAR[0,30]、CAR[0,60]、CAR[0,90]、CAR[0,120]时,均与△TO在1%的显著性水平下负相关,支持了假设1。这说明,投资者对盈余公告信息提前做出反应,在卖空限制的制度背景下,因交易竞争,股票流入乐观者(出价高的投资者)手中,异质信念越大,投资者能从中获得的超额收益越大。而后,随着时间的推移,信息不断公开,投资者认知偏差部分得到纠正,情绪差异逐渐缩小,价格逐渐回归基本价值,能获得的累积超额收益也逐渐减小。CAR的总体水平在所研究的事件窗口内呈先增加后减少的特征,其拐点可能出现在盈余公告日后的10天到30天之间。SIZE的系数在长期内显著为负,反应了市场的“规模效应”; TC和IV的系数基本显著为负,说明成本越高、股票的波动性越大,盈余公告后所获得的长期超额收益越小;ILLIQ的系数显著为负,证明了股票的流动性作为一种风险因素对盈余公告效应有正向影响。[22]

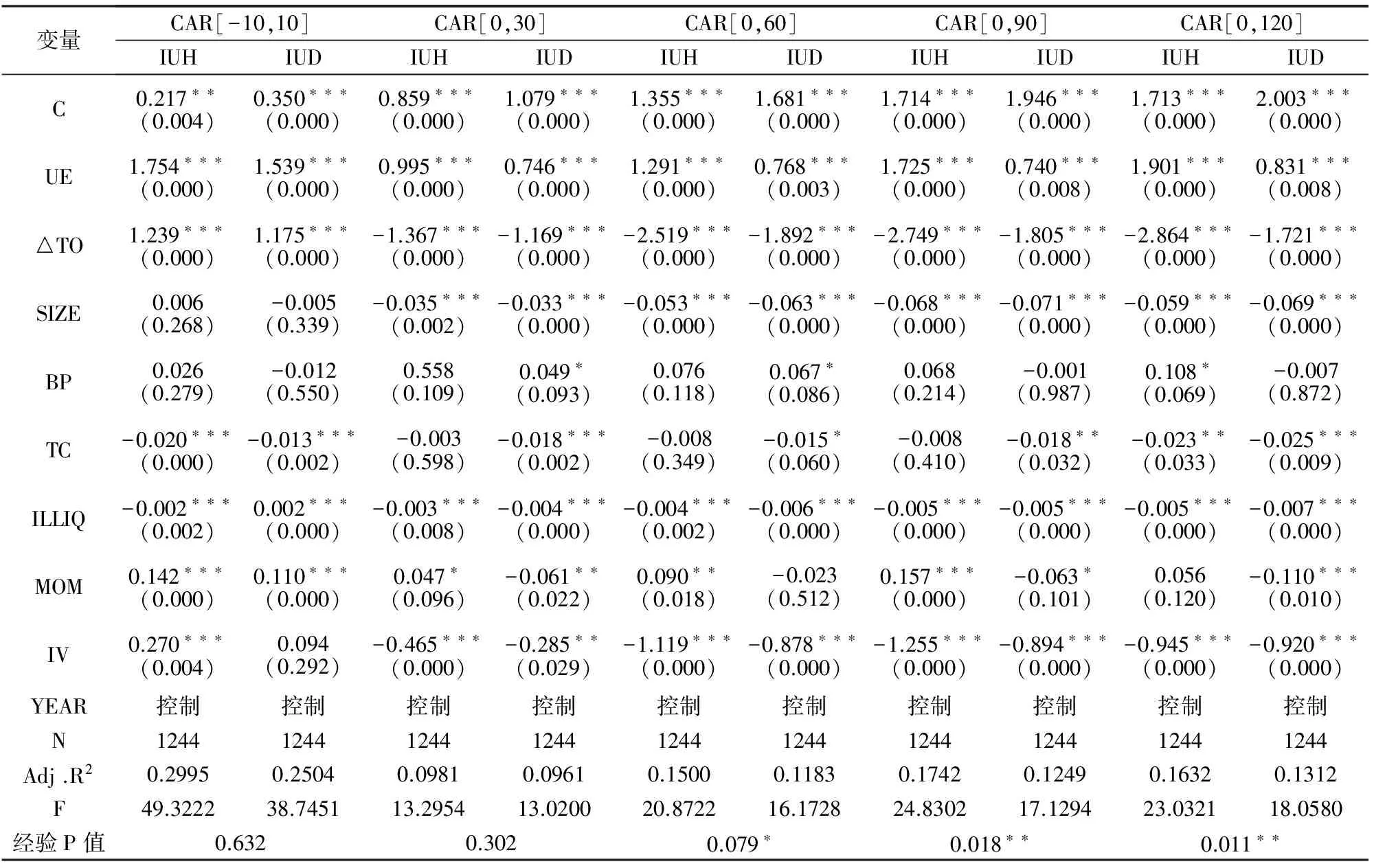

第二,检验不同盈余质量水平下,投资者异质信念对盈余公告效应的差异性影响。将总样本以盈余质量高低作为分组标准,采用Bootstrap检验法对模型1做分组检验,结果如表4所示。

表4 模型1的Bootstrap分组检验(假设2)

注:括号内数值为经过White异方差稳健性修正后的P值;***、**、*分别表示在1%、5%、10%的水平下显著;“经验P值”用于检验组间DISP系数差异的显著性,通过自体抽样(Bootstrop)7000次得到。

从以上结果来看,△TO的回归系数的方向和显著性进一步支持了假设1。当被解释变量为CAR[-10,10]时,IUH组中异质信念对盈余公告效应的正向影响更大,当被解释变量为长期累积超额收益时,△TO的系数绝对值在IUH组回归中更大,从对△TO的系数是否存在显著差异的Bootstrap检验来看,当被解释变量为CAR[0,60]、CAR[0,90]、CAR[0,120]时,经验P值分别在10%和5%的水平上显著。以上结果并未支持假设2-1,但支持了假设2-2。同时,从回归结果中可得出以下两点结论:第一,盈余质量低的情况下更易引起市场泡沫,相对于盈余质量高的情况,同等程度的异质信念在盈余质量低的情况下会在短期内引起更高的股票高估和在长期内带来更低的后续收益;其次,股票市场上信息分布不对称,信息流动缓慢,投资者获取信息的渠道有限,对盈余质量的识别需要一定时间、其辨别能力有限,当持有期为60天以上时,两组分样本中△TO系数的差异性才显著。

4. 事件研究法检验

采用上述事件研究法对本文的两个假设进行检验,结果如图1、图2、图3所示:

图1 盈余公告效应的检验

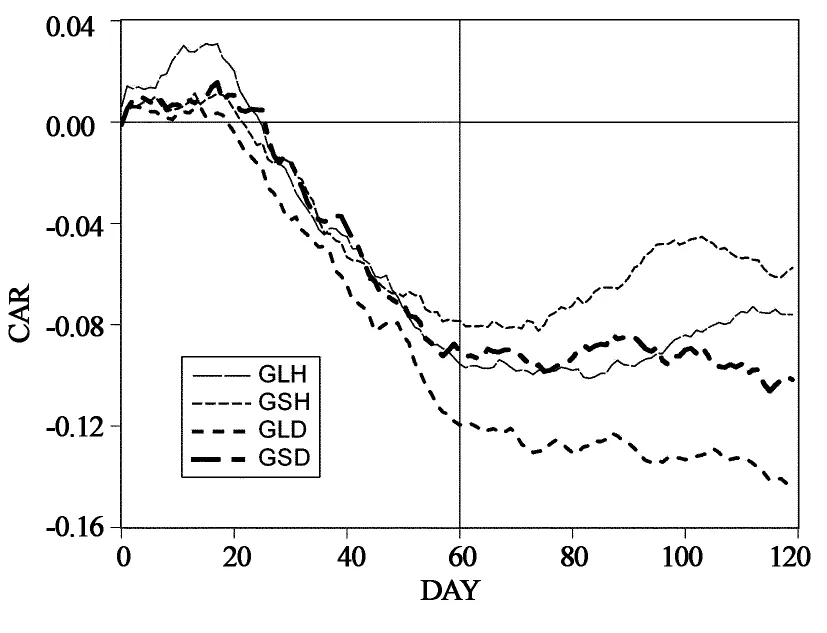

图2 好消息组合中投资者异质信念及

从图1来看,从事件日后的120天,未预期盈余大于零的组合的累积超额收益大于未预期盈余小于零的组合,说明我国仍然存在盈余公告效应。从图中可以看出CAR的拐点大约出现在第17个交易日,这与多元回归检验中预测的结果一致。

图2和图3分别表示好消息和坏消息组合中投资者异质信念及盈余质量对CAR的影响。对图2进行分析,分别比较GLH与GSH组及GLD与GSD组,GLH、GLD组分别相对GSH、GSH组在短期内有更高的CAR,在长期内有更低的CAR,这一结果仍然支持了假设1;分别比较GLH与GLD组及GSH与GSD组,在0到60天的时间窗口内,GLH组的CAR明显高于GLD组的CAR,GSH与GSD组的累积超额收益并无太大差异,不支持假设2-1;在60到120天的时间窗口内,GLH组的CAR明显高于GLD组的CAR,GSH组的CAR明显高于GSD组的CAR,这一结果与Bootstrap检验法的结果相同,支持了假设2-2;总体上来说,GSH组的长期累积超额收益最大,GLD组的长期累积超额收益最小,说明投资者异质信念大、盈余公告信息质量水平低的组合累积超额收益更小。类似的,对图3进行分析,可得到基本相同的结果。

5. 稳健性检验

本文还从以下两个方面作了稳健性测试,检验上述回归结果的可靠性。

(1)借鉴大多数的研究方法,用标准化未预期交易量(SUV)作为投资者异质信念的代理指标分别对两个假设进行检验,发现结果并未改变。

(2)将总样本以未预期盈余大于或小于零作为分组标准,对假设1、假设2-1及假设2-2分别进行检验,发现结果并未改变,说明以上检验结果具有较好的稳健性。

五 研究结论与启示

本文就投资者异质信念对盈余公告效应的影响展开研讨,并进一步考虑盈余质量因素对二者关系的影响。实证研究结果表明:1)投资者异质信念是盈余公告效应产生和持续的重要原因之一,投资者异质信念与盈余公告前后短期内的累积超额收益率正相关,与盈余公告后长期累积超额收益率负相关,投资者的非理性行为和异质信念导致股票市场收益存在较大幅度的波动,市场趋于不稳定。在本研究样本中,CAR总体上表现为先增加后减少的特征,其拐点大约出现在[10,30]的时间窗口内。2)不同盈余质量水平下,投资者异质信念对盈余公告效应存在差异性影响,在盈余质量低的情况下,异质信念将导致更小的长期累积超额收益,上市公司存在一定的盈余操纵行为,低水平的盈余质量对投资者的投资回报率存在负向影响,并且投资者对盈余质量的辨别能力有限。

以上研究结论支持了Miller的假设,目前中国股票市场并未达到半强势有效。中国股市仍然以心理和行为非完全理性的个人投资者为主,投资者异质信念的存在使市场对盈余公告信息在短期内反应不足,股价表现为先被高估,后逐渐回归基本价值的特征,市场存在一定的投机性泡沫。因此,相关部门应当正确认识投资者在投资过程中的有限理性行为和认知心理偏差,引导投资者接受投资教育,掌握一定的投资方法,以期做到理性投资,提高投资者投资效率,减少市场的非理性波动。

另外,目前中国股票市场中存在不同程度的盈余操纵行为,盈余质量良莠不齐,信息在公司内部与外部、机构投资者与个人投资者之间不对称分布,导致投资者投资于盈余质量低的股票时将遭受更大的风险和损失,严重阻碍了市场的公平健康发展,也暴露出我国制度不完善、监管不严,上市公司信息披露不全、盈余操纵严重,投资者非理性投资、专业知识匮乏等一系列问题。鉴于此,我国目前已尝试逐步放松卖空限制,若相关部门在加强市场监管中对上市公司盈余质量指标提高要求,合理引导投资者理性投资,减少盲目性和投机性投资,对上述问题将有一定缓解作用。

[1] Mendenhall,Richard R. Arbitrage risk and Post-earnings-announcement drift[J]. Journal of Business,2004,4(77): 875-894.

[2] Sadka R. Momentum and Post-earnings-announcement Drift Anomalies:The Role of Liquidity risk [J]. Journal of Financial Economics,2006,80(2): 309-349.

[3] 于李胜,王艳艳. 信息不确定性与盈余公告后漂移现象(PEAD)——来自中国上市公司的经验证据[J]. 管理世界,2006,(3):40-49.

[4] 吴世农,吴超鹏. 盈余信息度量,市场反应与投资者框架依赖偏差分析[J]. 经济研究,2005,(2):54-62.

[5] Min B K,Kim T S. Are good-news firms riskier than bad-news firms? [J]. Journal of Banking &Finance,2012,36(5): 1528-1535.

[6] Dennis C Y,Karel H. Market Efficiency and the Post-Earnings announcement Drift[J]. Contemporary Accounting Research,2011,28(3): 926-956.

[7] 张维,张永杰. 异质信念、卖空限制与风险资产价格[J]. 管理科学学报,2006,(4):58-62.

[8] Miller E. Risk,Uncertainty and Divergence of Opinion[J]. Journal of Finance,1977,32(4): 1151-1168.

[9] Hong H,Jose S,Wei X. Xiong W.Asset Float and Speculative Bubbles[J] . Journal of Finance,2006,61(3) : 1073-1117.

[10] Varian H R. Divergence of Opinion in Complete Market:A Note[J]. Journal of Finance,1985,40(1): 309-317.

[11] Garfinkel J A,Sokobin J. Volume,Opinion Divergence and Returns:A Study of Post-Earnings Announcement Drift[J]. Journal of Accounting Research,2006,44(1): 85-112.

[12] 周晖,邹建国,葛琦. 投资者意见分歧对盈余公告效应影响的实证研究[J]. 财经理论与实践,2008,(5):55-59.

[13] 陈国进,张贻军,王景. 异质信念与盈余惯性——基于中国股票市场的实证分析[J]. 当代财经,,2008,(7):43-48.

[14] 陆静. 投资者异质信念与上市公司盈余信息的甄别——基于A-H股分割市场的实证研究[J]. 中国管理科学,2011,(5):129-137.

[15] Michela V. Heterogeneous Beliefs and Momentum Profits[J]. Journal of Financial and Quantitative analysis,2009,44(4): 795-822.

[16] Garfinkel J A. Measuring Investors'Opinion Divergence[J]. Journal of Accounting Research,2009,47(5) : 1317-1348.

[17] Louis H,Sun A X. Earnings management and the Post-earnings Announcement Drift[J]. Financial Management,2011,40(3): 591-621.

[18] Gerard X. Information Uncertainty and Post-Earnings Announcement Drift in Europe[J]. Financial Analysts Journal,2012,68(2): 51-69.

[19] Zhang X F. Information Uncertainty and Stock Returns[J]. Journal of Finance,2006,61(1): 105-137.

[20] 陆静,龚珍. 基于信息不确定性的分割市场盈余公告后漂移现象研究[J]. 华东经济管理,2011,(5):103-109.

[21] 连玉君,彭方平,苏治. 融资约束与流动性管理行为[J]. 金融研究,2010,(10):158-171.

[22] 史金艳,李燕,李延喜.投资者情绪下企业投资行为及其成长性研究——来自中小企业板上市公司的经验证据[J].大连理工大学学报(社会科学版),2012,(2):60-64.

AStudyofInvestorsHeterogeneousBeliefsandthePost-EarningsAnnouncementDriftintheSecuritiesMarket

ZHOU Hui,ZHU Dang-hui

(College of Business Administration,Hunan University,Changsha 410082,China)

Post-earnings announcement drift is very commom on countries capital markets.The heterogeneous beliefs can explan this anomaly preferably. The empirical test results show that there is a significant positive(negative) correlation between investors heterogeneous beliefs and cumulative abnormal return short-term around (long-term after) the earnings announcement,and the low earnings quality may strengthen this negative impact.With greater heterogeneous beliefs and lower earnings information quality, the long-term cumulative abnormal return will be smaller.

heterogeneous beliefs; post-earnings announcement drift; earnings quality

2013-06-25

教育部留学回国人员科研启动基金项目([2012]1707).

周 晖(1967—),男,重庆市人,湖南大学工商管理学院副教授,博士.研究方向:金融工程与金融管理.

F832.48

A

1008—1763(2014)01—0071—08

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:13:54

中国外汇(2019年10期)2019-08-27 01:58:00

证券市场红周刊(2018年40期)2018-05-14 19:45:16

证券市场红周刊(2018年41期)2018-05-14 18:45:56

证券市场红周刊(2018年33期)2018-05-14 16:47:08

证券市场红周刊(2018年5期)2018-05-14 14:45:46

云南师范大学学报(自然科学版)(2015年5期)2015-12-26 12:46:16

中央民族大学学报(自然科学版)(2015年2期)2015-06-09 08:45:26

物理实验(2015年10期)2015-02-28 17:36:52

公务员文萃(2013年5期)2013-03-11 16:08:34