网络位置、公司控制权与管理层薪酬激励

2014-08-09 08:40傅代国夏常源

财经论丛 2014年3期

傅代国,夏常源

(西南财经大学会计学院,四川 成都 611130)

一、引 言

自Berle和Means于1932年首次提出代理问题以来,如何有效解决公司所有权与控制权相分离而产生的代理问题成为实务界和学术界持久争论的话题。委托代理理论认为,在非对称信息环境下,健全的公司治理机制使得所有者可以更加了解管理层信息,从而加强对管理层的激励和监督。公司所有者通过选举董事会,由董事会聘用和解雇管理层,对管理层进行监督和控制,能够有效降低与管理层之间的信息不对称,缓解代理问题、提升代理效率。我国公司法第四十七条明文规定,董事会职权包括决定聘任或者解聘公司经理及报酬事项,并根据经理的提名决定聘任或者解聘公司副总经理、财务负责人及其报酬事项等。董事会作为制定管理层薪酬政策、考核薪酬激励有效性的最终机制,能否对管理层薪酬及其激励有效性发挥治理效应?如果能,又应当如何衡量不同公司董事会之间治理效应存在的差异?

董事治理效应的现有相关研究往往集中于采用“变量分析法”对董事会的属性特征进行定量分析,通过董事会规模、独立董事比例等个体属性特征刻画不同董事之间治理效应的差异,然而,由于理论依据、董事会特征以及变量选择等方面的差异,导致目前关于董事会治理与管理层激励的研究并未形成较为一致的研究结论。陈运森和谢德仁对独立董事的研究指出,个体属性特征并不能很好地捕捉个体之间存在的差异[1]。例如,现有众多文献以董事会成员中独立董事的比例衡量董事会独立性,但数据显示2007-2011年我国上市公司的独立董事比例均维持在一个比较稳定的水平①CSMAR数据显示,2007-2011年我国上市公司独立董事比例分别达到33.42%、35.32%、34.61%、34.59%,35.24%,常年稳定在监管要求(1/3)的水平上,间接表明我国大多数上市公司设立独立董事的主要目的可能并不在于解决内部人控制和大股东侵占小股东利益等问题,可能仅是为了满足监管机构的要求。,以独立董事比例刻画董事会的独立性特征缺乏足够的准确性和说服力,这可能也是已有研究一直未能形成较一致结论的重要原因之一。

资源依赖理论认为,董事能够从其所处的社会网络中帮助管理层及时获取关键信息和资源,并利用其所属专业及在团体中的较高声望,提高公司运营的合法性,帮助公司实现提高绩效的目标[2]。相对于网络边缘位置,处于网络中心位置的董事,其对公司管理层的监督和激励的能力和积极性都要更好。然而,忙碌董事假说则认为,兼职过度的董事往往受到自身精力的限制,并不能发挥有效的治理作用[3]。因此,董事在社会网络中的位置能否对董事治理行为及其与管理层激励的相互关系产生影响,是正面还是负面的影响,值得展开进一步研究。尤其是中国作为关系特征性质较强的社会,在正式制度约束之外,非正式的关系约束往往发挥十分重要的作用。因此,本文基于社会网络理论的研究视角,考察董事会治理对管理层薪酬及其激励有效性的影响具有十分重要的理论和现实意义。

二、文献评述与假说提出

现有文献关于董事会治理的研究主要以持股比例、规模等属性特征作为董事会特征的衡量指标,未能得到比较一致的研究结论:部分文献证明董事持股比例、董事会规模、董事会会议频率、董事长与总经理两职合一等与管理层激励显著正相关;而另一部分文献则支持董事会规模、董事会会议频率与管理层激励呈现负相关关系;还有一部分研究则未发现董事会规模、董事会会议频率、董事长与总经理两职合一、董事会独立性与管理层激励存在显著的相关关系。现有研究集中以董事会个体属性特征刻画不同董事会之间治理效应的差异,忽视了董事从其所处社会网络获取的权力和资源对其治理效应的影响。随着关系论的思维方式在社会学、经济学和管理学中的应用和发展,国内外部分学者逐渐开始运用“网络分析法”研究董事在其所属社会网络中的位置和结构(即董事的关系特征)对其治理行为的影响,得出了一些有价值的研究结论。Schoorman发现,连锁董事对公司绩效有着很强的积极影响,包括横向协调统一价值链上的各家公司、纵向协调以及通过联网提高公司的声誉[4]。Guedj和Barnea指出,公司董事在网络中的位置与首席执行官薪酬及其薪酬业绩敏感性呈现正相关关系[5]。陈运森和谢德仁证明,公司独立董事网络中心度越高有助于抑制公司经营层过度投资行为[6];李留闯等实证研究发现,拥有连锁董事上市公司的股价同步性波动更高,在网络中镶嵌越紧密的公司,其股价波动和市场波动更为一致[7]。

具体考虑不同董事之间治理效应存在的差异,主要取决于董事的主观能力(独立性、积极性等)和客观能力(专业性、学习能力、信息和资源等)两个方面。从董事主观能力分析,处于网络中心位置的董事,其在整个网络中拥有的强社会网络关系使得其独立性可以不受管理层的过度制约,在与公司管理层博弈中取得更大的话语权;而为了维护自身在整个网络中的社会声誉,处于网络中心位置的董事更有动力积极参与公司治理行为,对董事会决策发挥积极、主动的影响。从董事客观能力分析,董事在网络中的位置可以影响其从网络中获取的信息和资源,最终会对董事的学习能力、掌握的信息和资源产生影响;此外,董事处于网络比较中心的位置,也意味着其专业性等个人特征和社会声誉在整个网络范围内能够得到认可,这些均说明网络位置的不同,董事专业性、学习能力、信息和资源等客观能力也会有所差别,而且处于网络中心位置的董事往往较优。综上分析,提出以下研究假设:

H1:上市公司的董事网络中心度与公司管理层薪酬激励有效性正相关。

在此基础上,考虑到我国资本市场上国有控制上市公司占据相当比重,而国有企业管理层的薪酬及激励政策的制定往往受到国资委以及地方政府的直接控制,董事会权力受到严重制约。陈冬华等指出,由于内生于经营者(管理层)业绩的不可观察以及所有者(政府)的不可退出,造成政府不得不选择制定实施整齐划一的薪酬管理体制,而国有企业管理层也不具备与政府进行薪酬谈判的权力,使得国有企业薪酬契约机制受到很大程度的约束[8]。因此,针对我国上市公司的实际情况,即董事会控制权往往受到来自与国资委、地方政府以及管理层等方面各种因素的干预,许多董事都是由政府、大股东或者管理层提名并通过的,导致公司的最终控制权并不全都掌握在以董事会为代表的公司股东手中。本文深入研究了上市公司不同的控制权背景是否对董事会治理与管理层薪酬激励的相互关系产生干扰。如果有,这种干扰又呈现何种形式?

通常情况下,政府控制背景下的公司董事会权力较小,其在管理层薪酬方案、激励政策的制定等方面都要受到来自政府层面各种因素的行政干预。而且,当前我国政府对管理层的考核是基于公司绩效、税收、就业以及社会责任等众多方面因素综合考虑的,管理层薪酬与公司业绩的敏感性相对较弱。董事会权力的削弱以及政府对管理层的考核政策导向,造成董事网络中心度对管理层薪酬及其激励有效性的影响受到较强的干扰,故提出以下假设:

H2:与非国有控制相比,国有控制上市公司的董事网络中心度与管理层薪酬激励有效性的正相关关系相对较弱。

另外,处于管理层控制背景下的公司,董事会决策的实际权力被转移到管理层自己手中,管理层追求自身利益最大化(薪酬以及闲暇),会违背股东的利益行事。傅颀和邓川经验证明,管理层有充分动机为了满足激励函数而操纵会计盈余[9]。因此,董事会治理对管理层薪酬及其激励会受到管理层的强烈干扰。这种强烈干扰使得董事会对于管理层薪酬政策制定以及激励计划安排等事项不能有效地行使权力,对管理层薪酬及其激励的治理也就无从谈起。基于此,本研究提出以下假设:

H3:与非管理层控制相比,管理层控制上市公司的董事网络中心度与管理层薪酬激励有效性的正相关关系相对较弱。

三、变量、模型和数据

(一)董事网络中心度的度量

借鉴谢德仁和陈运森对董事网络的综述性工作,本文研究的董事社会网络定义为:“公司董事会的董事个体以及董事之间通过至少在一个董事会同时任职而建立的直接和间接联结关系的集合”[10]。Scott指出,与“中心势”衡量一个作为整体的图的中心度相区别,点的“中心度”特指一个行动者在其所属网络中的地位和权力[11]。通常,对一个行动者中心度的量化分析指标主要分为四种①限于篇幅,本文并未详细阐述四个具体指标的经济涵义、相互之间的区别及其具体计算方法,有兴趣者可以参考Scott[11]、谢德仁和陈运森[10]等相关研究文献,或直接联系作者。:度数中心度(point)、中间中心度(betweenness)、接近中心度(closeness)以及特征值中心度(eigenvector)。

(二)模型和变量

为了检验公司董事会网络中心度与管理层薪酬激励的关系,借鉴Firth等[12]关于管理层激励的研究,构建模型(1)。若nci的估计系数显著为正,公司董事网络中心度与管理层薪酬正相关,若roa的估计系数显著为正,意味着高管薪酬与公司业绩是正相关的。

为了检验公司董事网络中心度对管理层薪酬激励有效性的影响,引入交互项nci×roa,构建模型(2)。若交互项的估计系数显著为正,说明董事网络中心度与管理层薪酬业绩敏感性呈现正相关关系,即董事对管理层薪酬激励有效性能够发挥治理效应。

进一步分析,为了检验不同公司控制权背景下,公司董事网络中心度对管理层薪酬及其激励有效性的影响是否存在差异,分别对国有和非国有上市公司、管理层控制和非管理层控制上市公司进行比较检验。

本文研究的“管理层薪酬”(ccoe)定义为“高管前三名薪酬总额”的自然对数。“公司业绩”(roa)以净利润与平均总资产之比衡量。公司控制权分别从两个维度衡量:“国有控制”(soe),如果最终控制人为国有部门为1,否则为0;“管理层控制”(dual),如果董事长和总经理存在两职合一的情形为1,否则为0。此外,为了有效控制管理层薪酬受到其他因素的影响,选取以下控制变量:(1)外部情景:机构投资者持股可以有效提高管理层薪酬水平和薪酬业绩敏感度,故以上市公司机构投资者持股水平衡量指标控制机构投资者的影响,同时还控制了上市公司的行业特征;(2)内部情景:公司规模、杠杆水平与管理层激励呈现显著的相关关系,选取公司规模的自然对数、公司期末总负债与所有者权益之比作为对公司规模、杠杆水平的控制;(3)董事会属性特征:选取董事会成员持股比例、董事会规模、董事会年度会议次数以及董事会独立性以控制董事会属性特征对管理层激励的影响。

(三)样本和数据

以2011年我国沪深A股上市公司的截面数据作为初始研究样本,共获得2499个观测值,先后利用Matlab统计分析软件、Ucinet社会网络分析软件以及Stata计量分析软件对初始研究样本进行数据处理①文中未详细阐述具体的数据处理过程,有兴趣者可以联系作者。,依次剔除金融保险业上市公司、ST和*ST上市公司以及数据缺失的样本数据后,研究共获得1957个有效观测值。

四、实证结果与分析

(一)描述性统计结果

表1显示,2011年我国43,960位董事会成员中有多达14.48%的董事同时在其他上市公司董事会兼任职务,其中有95位董事在5家以上公司同时担任董事职务②剔除非独立董事兼任数、独立董事在同年度换选等因素后,我国目前上市公司仍存在个别独立董事违反证券制度规定,同时担任超过5家公司的独立董事职务。,进一步分析发现,多达90.31%的上市公司董事会成员中包含连锁董事,与卢昌崇和陈仕华[13]的研究基本相符,他们发现,2008年我国超过80%的上市公司拥有连锁董事。

表1 连锁董事的分布特征

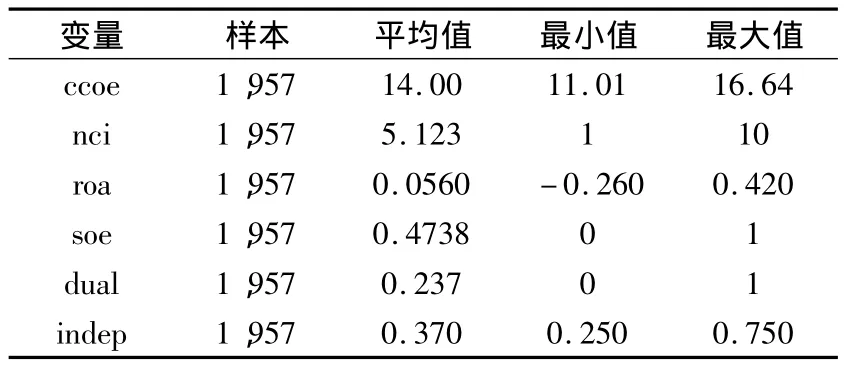

表2给出主要变量的统计学描述,上市公司高管前三名薪酬(ccoe)的平均值为14.00,还原成原始的薪酬额为120.26万元,最小值为6.05万元,最大值为1,693万元,说明不同上市公司之间高管薪酬之间差距较大。

公司控制权的变量soe和dual分别为0.485、0.237,意味着样本中52.61%、23.7%的上市公司存在国有控制和管理层控制的公司控制权背景。独立董事比例的平均值为0.37,略高于证券监管部门规定的1/3的最低监管标准,且最小值为0.25%,部分上市公司独立董事比例未达到监管要求。

表2 描述性统计结果

(三)回归结果及分析

表3 董事治理与管理层薪酬及其激励有效性

表3是全体样本的回归检验结果,(1)列和(2)列是采用nci_ave的回归结果,(1)列结果显示,控制了公司内部情景、外部情景以及董事会属性特征的影响后,公司业绩与管理层薪酬的估计系数为2.679(1%的置信水平下),说明管理层薪酬与公司业绩呈现正向波动,表明当前我国上市公司基本确立了与公司业绩挂钩的管理层薪酬制度。此外,nci与管理层薪酬显著正相关(1%的置信水平下),说明董事在整体董事网络中的权力和地位会对管理层薪酬政策的制定产生显著影响。(2)列结果显示,nci×roa的估计系数达到0.498(1%的置信水平下),意味着公司董事在董事网络中的位置每提升一个层次,管理层薪酬与业绩的敏感系数会相应增加0.498个单位,董事在网络中的位置与管理层薪酬激励有效性呈现正相关关系,假设1得到验证。(3)列和(4)列为采用加总数计算公司董事网络中心度的回归检验结果,结果显示研究结论稳健可靠。此外,对于管理层薪酬还采用了“董事、监事和高管薪酬总额”以及“管理层薪酬总额”进行替代性测试;同时,也采用长期资本收益率和权益净利率对公司业绩进行替代性测试,回归结果均显示没有显著差异,限于篇幅具体结果不再详列,下文同理。

为了检验公司控制权背景是否会对董事网络治理效应产生干扰,本文分别对国有与非国有控制权背景、管理层和非管理层控制权背景展开比较检验,回归结果如表4所示。结果显示,国有和非国有控制上市公司董事网络中心度与管理层薪酬激励均在1%的置信水平下显著正相关,估计系数分别达到0.442和0.530。然而,相比于非国有控制样本,国有控制样本的公司董事网络中心度与管理层薪酬激励的相关性程度较弱,治理效应下降幅度达到16.6%((0.530-0.442)/0.530)。与非国有控制相比,国有控制上市公司的董事网络中心度与管理层薪酬激励有效性的正相关关系相对较弱,假设2得到验证。管理层控制、非管理层控制的回归检验结果显示,nci×roa估计系数分别为0.398、0.524(均在1%的置信水平下显著),相比于非管理层控制,管理层控制上市公司的董事网络中心度与管理层薪酬激励的相关性程度较弱,治理效应下降幅度达到24.05%((0.524-0.398)/0.524),假设3得到验证。

表4 网络位置、公司控制权与管理层薪酬激励

六、结论、启示与展望

基于社会网络理论,本文采用“网络分析法”刻画董事治理效应,考察董事在在网络中关系的强度以及网络结构位置对其所在公司管理层薪酬及其激励有效性的影响,得出以下结论:(1)与萧维嘉等[14]的研究不同的是,本文以董事的关系特征实证检验董事治理效应,结果表明公司董事网络中心度可以显著增强管理层薪酬及其业绩敏感性,董事网络中心度越高,管理层薪酬业绩敏感性越强。(2)国有控制、管理层控制均会显著降低董事治理效应,与陈冬华等[8]、卢锐等[15]关于产权性质、管理层权力的研究成果基本相符。

研究结论验证了资源依赖理论在我国上市公司董事网络治理作用的适用性,其政策意义在于:(1)为董事的治理效应提供了经验证据,指出董事的关系特征会对其治理效应产生显著影响,呼吁上市公司股东重视董事会的作用,加快健全和完善公司治理机制和董事会结构。(2)公司控制权对董事会治理效应可以发挥相当程度的干扰,因此监管部门、上市公司均需充分关注国有控制、管理层控制对治理机制的不利影响,推动公司治理机制的健全和完善。(3)基于忙碌董事假说,我国现有监管政策规定独立董事不得同时担任5家及以上公司独立董事职务,而本文的研究未能支持忙碌董事假说。基于本文的研究结果,独立董事同时担任更多上市公司的职务会提高其在社会网络中的位置,因而其董事网络中心度更高,治理效应也就更好。因此,监管部门对于独立董事兼任的硬性规定是否合理?本文为进一步完善我国证券监管制度提供有价值的建议和思考。

目前关于董事网络的研究仍处于初步阶段,本文对于董事在网络中的研究还有待进一步完善,如限于数据的可得性,本文仅考虑董事通过在同一单位任职的工作关系而构成的网络结构,对于我国普遍存在的“老乡”、“校友”关系网络未能全面考虑;此外,对于董事网络治理的作用机理和影响路径也有待展开深入分析,进一步研究需要充分考虑董事关系的性质(合作还是敌对)等其他相关因素的影响。

[1]陈运森,谢德仁.董事网络、独立董事治理与高管激励[J].金融研究.2012(2):168-182.

[2]Pfeffer J.Size and Composition of Corporate Boards of Directors:The Organization and Its Environment[J].Administrative Science Quarterly,1972,(17):218-229.

[3]Core J E,Holthausen R W,Larcker D F.Corporate governance,chief executive officer compensation,and firm performance [J].Journal of financial economics,1999,51(3):371 -406.

[4]Schoorman F D,Bazerman M H,Atkin R S.Interlocking Pirectorates:A strategy for Reducing Environmental Uncertainty[J].Academy of Management Review,1981,6(2):243-251.

[5]Guedj I,Barnea A.Director Networks [J].EFA2007 Ljubliana Meetings Paper.2009.

[6]陈运森,谢德仁.网络位置、独立董事治理与投资效率[J].管理世界.2011,(7):113-127.

[7]李留闯,田高良,马勇,李彬.连锁董事和股价同步性波动:基于网络视角的考察[J].管理科学.2012,(6):86-100.

[8]陈冬华,陈信元,万华林.国有企业中的薪酬管制与在职消费[J].经济研究,2005,(2):92-101.

[9]傅颀,邓川.高管控制权、薪酬与盈余管理[J].财经论丛,2013,(4):66-72.

[10]谢德仁,陈运森.董事网络:定义、特征和计量[J].会计研究,2012,(3):44-51.

[11][美]约翰·斯科特著,刘军译.社会网络分析法[M].重庆:重庆大学出版社,2007.

[12]Firth M,Fung P Y,Rui O M.How ownership and corporate governance influence chief in China's listed firms[J].Journar of Business.2007,(7):689 -724.

[13]卢昌崇,陈仕华.断裂联结重构:连锁董事及其组织功能[J].管理世界.2009,(5):152-165.

[14]萧维嘉,王正位,段芸.大股东存在下的独立董事对公司业绩的影响——基于内生视角的审视[J].南开管理评论,2009,(2):90-97.

[15]卢锐,魏明海,黎文靖.管理层权力、在职消费与产权效率[J].南开管理评论,2008,(5):85-92.

猜你喜欢

中国出版(2022年15期)2023-01-11

中国机械工程(2022年22期)2022-11-25

中国机械工程(2022年21期)2022-11-21

中国机械工程(2022年18期)2022-10-08

中国机械工程(2022年9期)2022-05-17

——兼评“胡某诉中国证券监督管理委员会案”

广西质量监督导报(2020年3期)2020-03-13

劳动保护(2019年7期)2019-08-27

法制博览(2018年23期)2018-01-23

现代财经-天津财经大学学报(2016年6期)2016-12-01

财经界(学术版)(2015年13期)2015-12-19