我国家族上市公司治理结构与公司绩效的实证分析*

2014-08-07 12:00:19贺婷雷

湖南税务高等专科学校学报 2014年4期

□ 贺婷雷

(长沙添鑫商贸发展有限公司,湖南 长沙 410114)

我国家族上市公司治理结构与公司绩效的实证分析*

□ 贺婷雷

(长沙添鑫商贸发展有限公司,湖南 长沙 410114)

以2012年在深沪两市上市的我国家族上市公司为样本,实证检验股权结构、董事会结构、高管激励等内部治理结构对公司绩效的影响。检验结果表明:我国家族上市公司第一大股东持股比例和前十大股东持股比例与公司绩效显著负相关,第一大股东持股比例和前十大股东持股比例越高,公司绩效越差;管理者持股比例与家族上市公司绩效显著正相关,管理者持股比例越高,公司绩效越好;没有明显的证据表明独立董事的比例对公司绩效产生了显著影响。

家族上市公司治理结构;绩效;实证检验

一 文献综述

(一)股权结构与公司绩效的相关研究

国外关于公司股权结构与公司绩效的理论和实证研究较多,但没有形成广泛接受的结论。Berler和Means(1932)认为,现代公司的股权结构相当分散,小股东既没有精力也没有动力对经营管理者形成有力的监督,经营管理者可能会以牺牲股东利益为代价追求自身利益最大化。当股权相对集中时,公司绩效会提高。Jensen和Meckling(1976)将公司股东分为内部股东和外部股东两类进行研究,发现公司价值与内部股东持股比例呈正相关的关系。Demsetz(1983)认为,股权结构是公司股东基于自身利益的考虑,在股票市场上进行股票交易而形成的结果,与公司绩效之间不应该存在系统性对应关系。Holderness和Sheehan(1988)的实证研究发现股权结构与公司绩效之间没有相关关系。从上世纪90年代开始,部分国内学者开始研究股权与公司绩效的关系。孙永祥、黄祖辉(1999)的研究发现,公司价值与公司第一大股东持股比例呈倒“U”型关系;张红军(2000)的研究发现,前五大股东的持股比例与公司绩效显著正相关,且法人股有利于公司价值的增加。

(二)高管激励与公司绩效的相关研究

国外关于高管激励与公司绩效的关系研究主要有Kaplan(1989)和Smith(1990),他们的研究认为高层管理者持股对公司绩效具有显著的激励作用。国内对这一问题的研究较多,魏刚(2000)、李增泉(2000)的实证研究发现,在我国上市公司中高层管理者的薪酬与公司业绩不存在显著的正相关关系。张晖明、陈志光(2002)、宋德舜(2004)李亚静等(2005)等均认为我国上市公司高层管理者的薪酬与公司绩效存在显著的正相关关系。宋增基(2002)的研究发现,我国上市公司高层管理者持股比例对公司绩效没有显著影响,而高层管理者的年薪对公司绩效有明显的正向作用。

(三)独立董事比例与公司绩效的相关研究

Fama(1980)认为,独立董事的介入会降低公司管理层和内部董事会合谋的可能性,从而能提高公司绩效。Baysinger et al(1985)发现独立董事在董事会中构成比例与公司绩效正相关。而Hermalin和Wwisbach(1991)实证检验结果表明,董事会中独立董事比例与相同会计期间的公司托宾Q值不存在统计意义上的重要关系。Bhagat和Black(2000)的研究也发现公司会计绩效指标与董事会中独立董事的比例不存在显著相关性。近年来,随着我国在上市公司引入独立董事制度,大量学者开始关注这一制度的效果。大部分学者都认为董事会独立性能够对公司治理产生正向的影响。王跃堂等(2006)以2002—2006年A股上市公司的数据为样本,实证分析发现独立董事比例与公司绩效之间存在显著的正相关关系。袁萍等(2006)、刘玉敏(2006)也持类似观点。

二 研究设计

(一)研究假设

本文基于我国家族上市公司治理结构特征对公司绩效的影响,提出如下假设:

1、股权结构与公司绩效。我国上市公司的股权高度集中,形成“一股独大”的局面。拥有控制权的大股东不仅没有加强对公司管理者的监督和约束,反而通过“隧道挖掘”的方式侵占上市公司利益,导致公司绩效下降。大股东的持股比例越高,这种利益侵占的能力就越强。基于此本文假设:假设1:在家族上市公司中,股权集中度与公司绩效呈负相关关系。

2、高管薪酬与公司绩效。根据代理理论,当公司高层管理者和股东之间存在信息不对称的时候,委托代理模型的理论上最优解是委托人领取固定报酬,代理人领取所有的风险报酬。虽然实际中这种最优解不能实现,但将报酬合约中经理的报酬在尽可能大的程度上与公司的业绩联系起来,可以使经营管理者有足够的动力来提高公司的业绩,从而增加股东的收益。由此本文假设:假设2:在家族上市公司中,高管激励与公司绩效呈正相关关系。

3、独立董事比例与公司绩效。独立董事是监督董事会和管理者、保证公司决策科学、维护全体股东利益的重要力量。独立董事的人数占董事会总人数的比例越高,他们发挥的作用就会越强。由此本文假设:假设3:在家族上市公司中,独立董事所占比例与公司绩效呈正相关关系。

(二)样本选取和数据来源

本文以2012年上海证券交易所和深圳证券交易所的所有家族上市公司为研究样本。家族上市公司的界定标准参考苏启林(2004)、谷棋等(2006),需要同时满足以下条件:(1)控制权最终归结到家族成员;(2)实际控制人为家族第一大股东;(3)如果隶属于不同家族的第二大、第三大股东所持有股权之和大于第一大股东持股,则不视作家族上市公司。由此确定本文研究样本数为426家,其中上海证劵交易所274家,深圳证券交易所上市152家。本文所需公司治理结构数据和财务数据均来源于北京色诺芬公司的CCER数据库。

(三)变量选择

1、被解释变量。

反应公司绩效指标的变量包括托宾Q值、经济增加值、每股净资产、每股收益、营业利润率等。本文选择净资产收益率与营业利润率作为被解释变量。

2、解释变量。

本文的解释变量为:独立董事比例、高管激励和股权集中度。其中股权集中度即为第一大股东持股比例与前十大股东持股比例,高管激励即为管理层持股比例。

3、控制变量。

本文选取公司规模和财务杠杆两个控制变量。其中公司规模取值为公司年末总资产的自然对数,财务杠杆为公司年末的资产负债率。

各变量描述见表1。

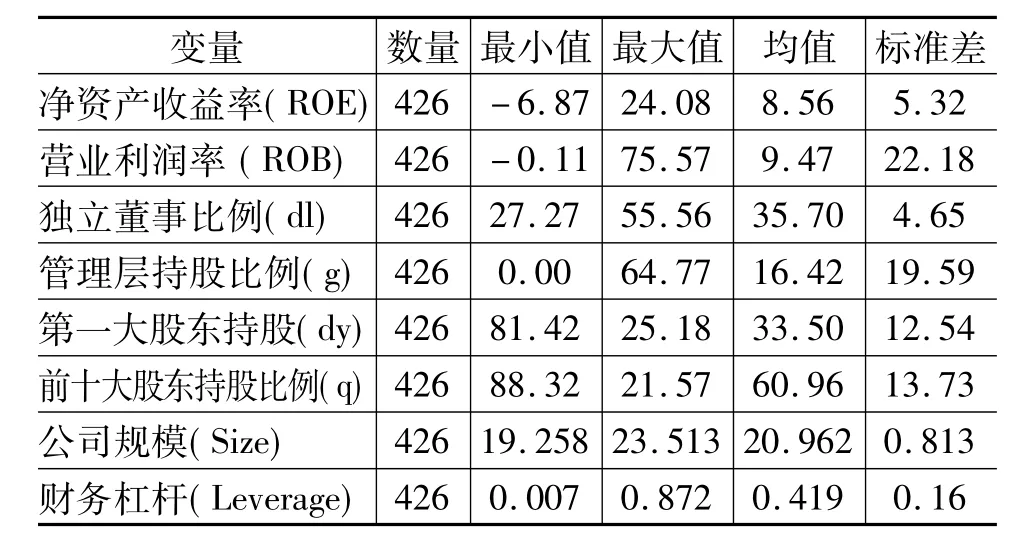

表1 变量描述

三 实证分析

(一)描述性统计分析

在本文确立的426个样本描述性统计数据如表2。通过表2描述性统计可以得知:被解释变量净资产收益率ROE与营业利润率ROB是剔除过极端值后的数据,它们的均值较高,表明家族上市公司的业绩较好。

独立董事比例最小值为27.27%,最大值为55.56%,均值为35.7%,而中国证监会要求上市公司董事会成员中应当至少包括1/3的独立董事,从样本公司的实际情况来看,总体水平为35.7%,满足证监会的要求,但存在个别公司未能达到该要求的情况,说明我国还有个别家族上市公司对独立董事设置不够重视。

表2 描述性统计

(二)回归分析

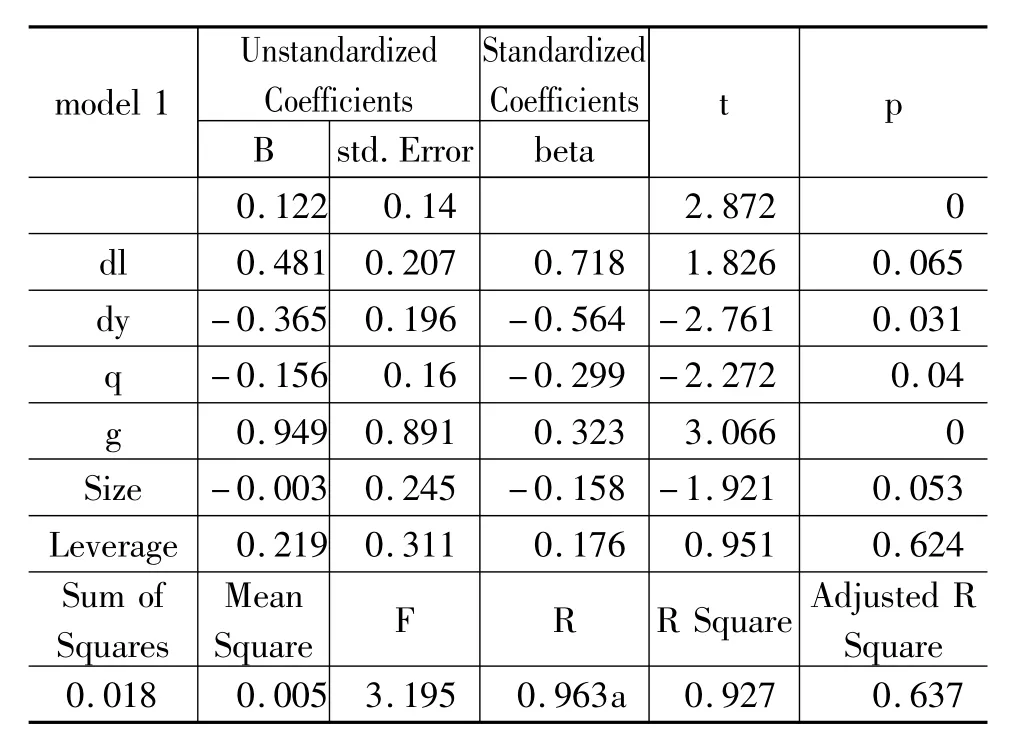

表3和表4分别是以将净资产收益率和营业利润率作为被解释变量进行回归分析的结果。由表3可以看出:第一大股东持股比例和前十大股东持股比例的系数均为负,p值小于0.05,表明在5%的水平下显著,这与本文提出的假设1是相符的;管理层持股比例的系数为正,p值为0,表明在1%的水平下显著,这与本文提出的假设2是相符的;独立董事比例的系数在10%的水平下显著为正,虽然与本文提出的假设3相符,但显著性水平不高。

表3 净资产收益率回归分析

由表4的结果可以看出,第一大股东持股比例和前十大股东持股比例的系数均在5%的水平下显著为负,管理者持股比例的系数在10%的水平下显著为正,这与表3的结果是一致的。但是独立董事比例的系数不显著。

表4 营业利润率回归分析

四 结论与启示

综合以上分析可以得出以下结论:我国家族上市公司第一大股东持股比例和前十大股东持股比例与公司绩效显著负相关,第一大股东持股比例和前十大股东持股比例越高,公司绩效越差。这说明大股东的存在不仅没有加强对公司管理者的有效监督,反而加剧了对公司利益的侵害。管理者持股比例与家族上市公司绩效显著正相关,管理者持股比例越高,公司绩效越好,这说明对管理者的激励发挥了有效的作用。没有明显的证据表明独立董事的比例对公司绩效产生了显著影响,这说明我国上市公司的独立董事制度虽然已经建立,但还没有真正起到有效监督董事会和管理层从而提高公司绩效的作用。

那么,为了完善我国家族上市公司的治理结构,提升公司绩效,应该从以下几个方面着手:(1)加强市场监管。我国上市公司的大股东往往通过金字塔股权结构等方式实现控制权与现金流权的分离,然后采用资金占用、违规担保、不公平的关联购销和资产交易等方式侵占上市公司利益,但是上市公司对这些事件的披露不及时、不全面、不真实,导致很多上市公司被大股东掏空之后,中小股东还蒙在鼓里。因此,要完善强制性信息披露制度,加大对违法违规行为的惩罚力度,提高大股东的违法成本,切实保护中小股东的利益。(2)完善独立董事制度。要完善有关独立董事的相关法律法规,明确规定独立懂事的任职资格、选拔聘任程序、权利和职责等问题,完善独立董事的激励和约束机制,要让市场选拔确实有能力、有精力的专业人才担任上市公司的独立董事,也要让他们有动力、有魄力对董事会和管理层进行有效监督,维护全体股东的利益。(3)重视对管理层的股权激励。长期以来,我国上市公司对高层管理者的薪酬制度设计重短期激励,轻长期激励,这容易导致管理层的短期行为,不利于公司长期绩效的提升。应该借鉴英美等国的做法,合理设计薪酬制度,逐步加大股权激励等长期激励手段的比重,使管理层与公司长期绩效实现激励相容。

[1]储小平,李怀祖.家族企业与社会资本的融合[J].经济理论与经济管理,2003,(6).

[2]邓德强,谷祺.我国家族上市公司的效率评价与改进[J].财经问题研究,2007,(5).

[3]郭春丽.上市公司股权结构与公司治理结构关系的实证研究[J].山西财经大学学报,2002,(4).

[4]贺小刚,连艳玲.家族权威与企业价值:基于家族上市公司的实证研究[J].经济研究,2009,(4).

[5]张红军.中国上市公司股权结构与公司绩效的理论及实证分析[J].经济科学,2000,(4).

F276.5

A

1008-4614-(2014)04-0034-04

2014-6-23

贺婷雷(1975—),女,湖南宁乡人,长沙添鑫商贸发展有限公司会计师。

猜你喜欢

现代经济信息(2023年14期)2023-09-04 16:28:09

法大研究生(2019年1期)2019-11-16 00:37:46

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

现代营销(创富信息版)(2018年10期)2018-10-12 03:02:02

现代财经-天津财经大学学报(2016年6期)2016-12-01 05:49:58

系统工程学报(2015年3期)2015-02-28 19:53:56

湖南财政经济学院学报(2015年5期)2015-02-27 14:03:41