证券公司资产结构管理研究

2014-08-04 18:16林长青

企业经济 2014年4期

林长青

[摘要]对于具有资本密集和风险经营特性的证券公司而言,资产结构管理的研究对证券公司持续稳定经营有着重要的意义。本文通过系统聚类法分析了我国上市证券公司资产结构的相似性,并在此基础上进行了分类比较。研究结果表明:近年来,在行业竞争压力和业务创新的推动下,我国证券公司的资产结构出现了调整。同时,利用Kendall相关系数分析证券公司资产结构与ROE和风险管理指标之间的关系后表明:在净资本的约束下,证券公司资产结构调整是在对资本消耗和资本收益的权衡之下进行的,从制度和技术层面看,如何更好地加强证券公司资产结构管理至关重要。

[关键词]证券公司;资产结构;风险管理:资本消耗

[中图分类号]F830.91 [文献标识码]A [文章编号]1006—5024(2014)04—0170—05

一、引言

资产结构是指总资产的资产形态分布,反映着不同资产在总资产中的价值比重和各种资产相互之间的比例关系。不同的企业根据自身的经营状况有着不同的资产结构,不合理的资产结构通常表现为资产闲置或是资产短缺。资产闲置意味着高额的机会成本形成资源浪费,资产得不到有效利用;而资产短缺则可能给企业造成流动性风险和经营风险,直接影响企业的正常运转。无疑,合理的资产结构和企业的收益有着直接的联系,是企业对收益和风险进行权衡后的结果。

Modigliani和Miller(1958)提出的MM理论认为,在完全的资本市场中企业价值与资本结构无关,而是取决于全部资产的盈利能力。余坚(1998)对企业资产结构与企业的经营风险、收益、流动性以及资产的弹性进行了理论分析。吴树畅(2003)实证分析表明资产结构比融资结构对企业绩效的贡献系数更大。倪红霞和许拯声(2003)通过分析企业流动资产管理和固定资产管理,认为合理的资产结构可以使资产偿债能力和获利能力都达到最佳点。张俊瑞、薛旺辰和武立勇(2007)对企业资产结构的类型进行分类,并分析了企业资产的变现性和资产结构对偿债能力的积极作用。

不同的行业具有不同的收益和风险特征,因此不同行业的资产结构分布存在着差异。证券行业具有资本密集和风险经营的特性,资本密集特性取决于证券公司的资本中介性质,而风险经营特性是指证券公司的业务性质与市场风险、信用风险、流动性风险等主要风险因素紧密关联。因此,资产结构管理研究对证券公司的持续稳定经营有着重要的意义。

二、基于系统聚类法的证券公司资产结构分析

(一)我国证券公司资产结构的现状分析

在讨论证券公司资产结构管理之前,我们将证券公司总资产分为金融类资产和非金融类资产。其中,在证券公司资产负债表中金融类资产包括货币资金、结算备付金、存出保证金、交易性金融资产、买入返售金融资产、可供出售金融资产、持有至到期投资、长期股权投资以及融资融券。2012年年末,我国上市证券公司的金融资产占总资产的比重平均值达到89.89%,是证券公司资产的主要组成部分,因此我们讨论证券公司的资产结构管理主要针对其金融类资产展开。

同时,为了将证券公司金融类资产与业务归口匹配,我们将金融资产重新整理后分为六类,分别为:自有货币资金、买入返售金融资产、权益类证券投资、固定收益类证券投资、长期股权投资和融资融券。其中,自有货币资金是将货币资金、结算备付金和存出保证金加总之后减去代理买卖证券款,反映证券公司存放在银行、证券登记结算公司和证券交易所的资金;权益类(固定收益类)证券投资是交易性金融资产和可供出售金融资产中权益类(固定收益类)投资占款,另外,因为持有至到期投资以债券投资为主,被归入到固定收益类投资中;融资融券是融出资金和融出证券(成本)之和,反映融资融券的总体资金占款。

图1是我国上市證券公司的金融类资产占自有资产(总资产减去代理买卖证券款)比重平均值。

从图1可以看出,我国上市证券公司的自有货币资金占比逐年下降,特别是2012年下降幅度扩大。与之相对比,固定收益类证券投资占比在2011年迅速提高;融资融券虽然占比不高,但在3年间呈现出明显扩大的趋势。通过对比可以大致看出,近年来在风险控制和业务创新的推动下,证券公司的资产结构已经出现了调整。

(二)上市证券公司资产结构的聚类分析

为了进一步分析我国证券公司资产结构调整的特点以及内在驱动因素,我们首先利用系统聚类分析法并根据资产结构的相似度对我国上市证券公司进行分类。

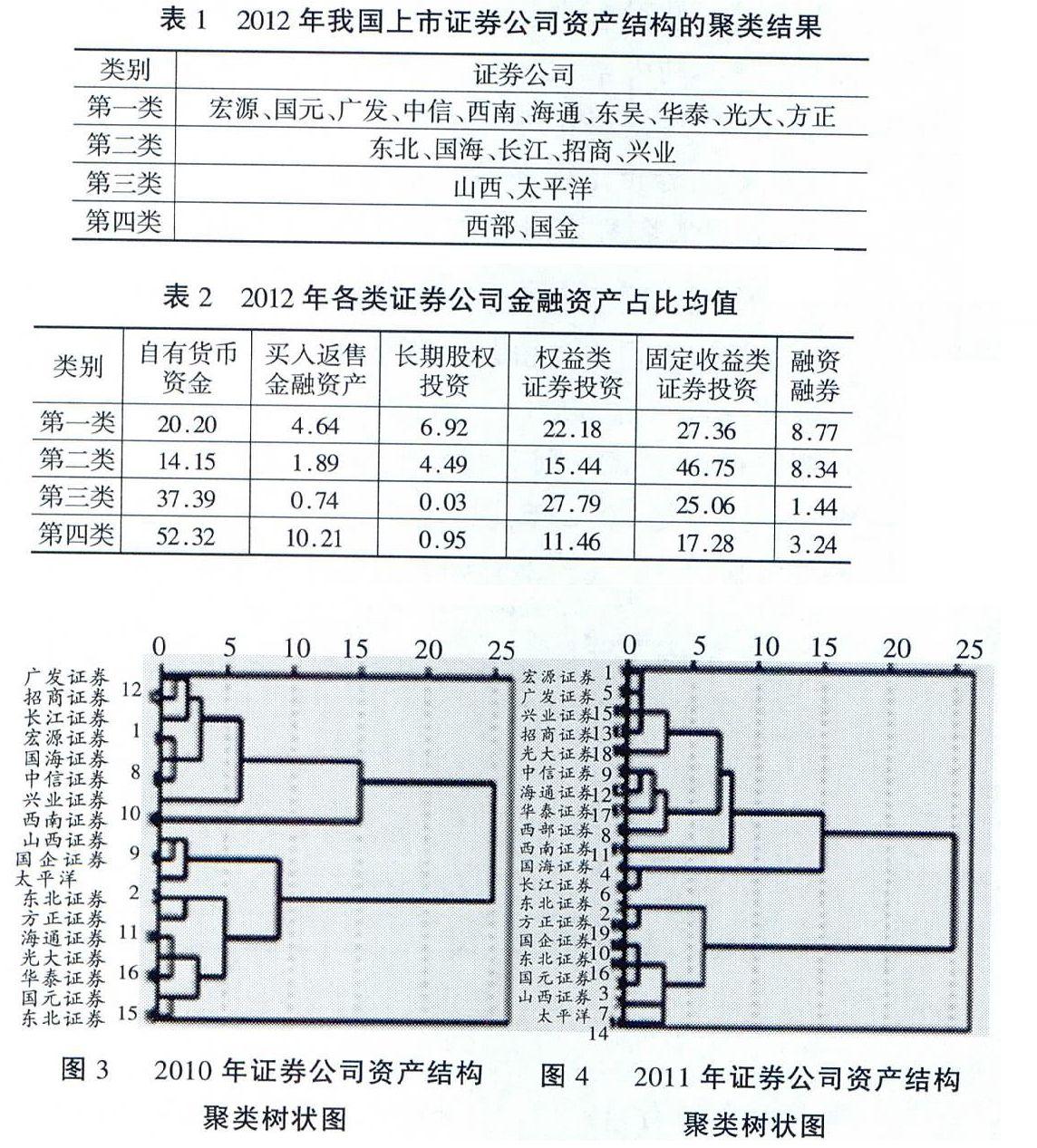

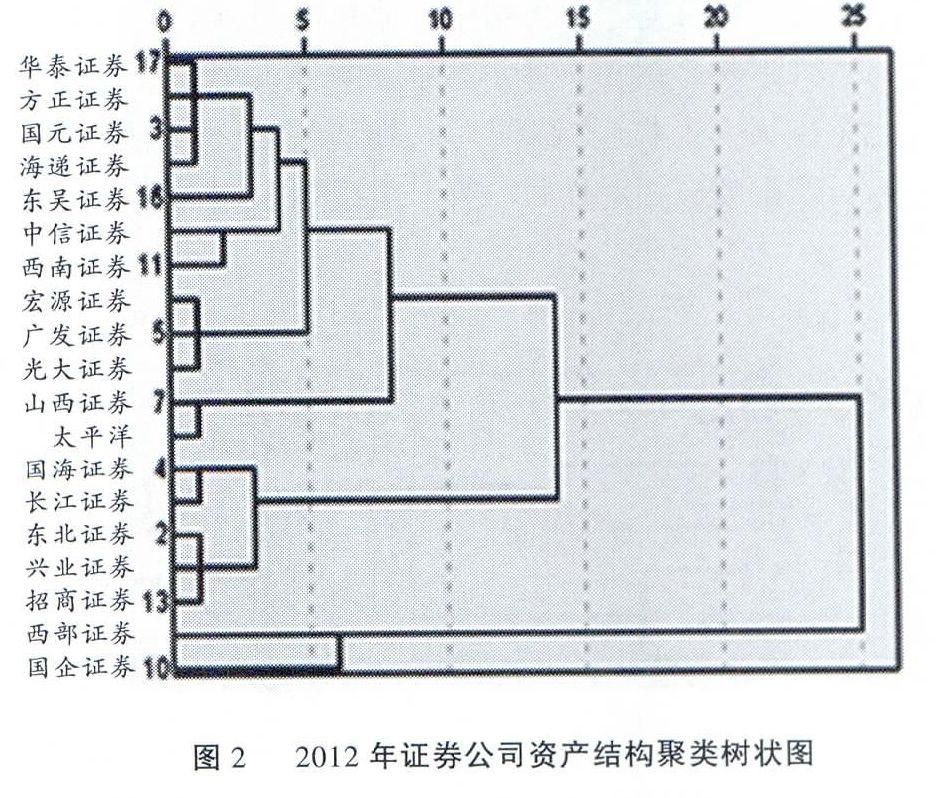

系统聚类分析法的基本思想是先将各个样本作为一类,通过计算各样本点在空间中的距离并按照“最近距离”的原则实行归类合并,然后再计算新类别与其他类别的距离,同样按照“最近距离”原则进行再合并,直到所有样本证券公司合并为一类。在这里,“最近距离”原则是假设空间中距离越近的样本属性就越相似。因此,我们在以六类金融类资产构成的六维空间中计算各证券公司之间的距离,并认为距离越近证券公司的资产结构越相似,按照系统聚类法的思想对证券公司进行分类。同时,为了剔除证券公司整体规模的影响,我们计算各金融类资产占自有资产的比重作为分类变量。我们利用统计分析软件SPSS.21通过计算平均Euclidean距离并按照最近距离原则对我国上市证券公司进行系统聚类法。图2是2012年我国上市证券公司资产结构系统聚类树状图,反映了不同证券公司按照资产结构的相似度进行归类的过程。

从整体看,19家上市证券公司的资产结构可以分为两大类,即西部证券和国金证券作为一类,其他17家证券公司作为一类;在17家证券公司中又可以分为两类,即国海、长江、东北、兴业和招商5家证券公司归为一类;在另外的12家证券公司中又可以分为两类,如此类推,可以根据资产结构的相似程度逐步对证券公司进行细化归类。对上市证券公司根据其资产结构的相似度进行归类的目的,在于分析我国证券公司资产结构的特点,根据类别之间的差异明显程度我们对19家上市证券公司分为四类(表1)。

简单比较表1中的各类别所包含的证券公司数量,可以粗略地认为第一类别中的证券公司资产结构在2012年上市证券公司中是“主流”的配置风格。为了更加明晰地反映“主流”配置风格的特点,尝试着比较各类别中证券公司资产占比的平均值(表2)。

在表2中与第一类证券公司资产占比均值相比较可以发现,第四类证券公司主要集中配置在自有货币资金与买入返售金融资产上;而第三类证券公司表现出不太注重在买入返售金融资产、长期股权投资和融资融券上的资产配置;相对而言,第二类证券公司与第一类证券公司在资产配置风格上相近,其主要区别体现在对权益类证券投资与固定收益类证券投资的配置风格上。通过比较,第一类证券公司资产结构的特点表现为,在权益类和固定收益类投资上的配置相对均衡,在长期股权投资和融资融券上的配置也较其他类别更加积极。

另外,图3和图4是分别对2010年和2011年运用同样的方法对上市证券公司进行系统聚类的树状图。

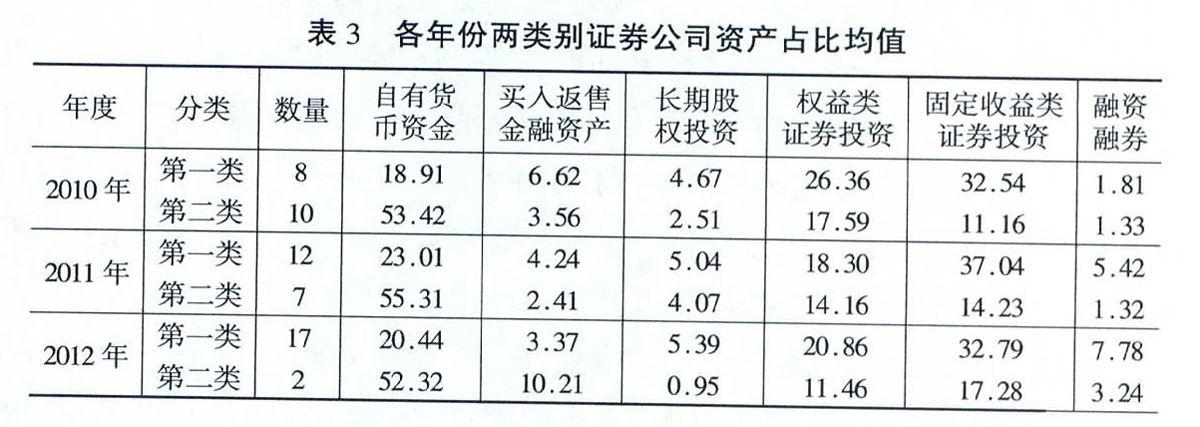

结合图2,从整体上分为两大类的角度看近3年来我国上市公司资产结构相似程度的变化过程。2010年两类中的上市证券公司数量较为平均,2011年其数量分布开始倾向于其中一类,到2012年出现更为明显的集中趋势。表3中列示了不同年份根据系统聚类法将我国上市证券公司分为两大类后,各类别不同资产占比的平均值。

从表3中的资产占比均值显示,在各年度中第一类和第二类证券公司的主要区别表现在自有货币资金的占比上。在自有资金一定的情况下,自有资金占比高低可以反映出证券公司对资金的配置风格,再参照其他各类资产占比情况可以认为各年度中第一类证券公司在资产结构管理上属于“积极型”,第二类证券公司为“保守型”。其中,“积极型”证券公司除了将资金在权益类和固定收益类证券投资上的积极配置外,也表现在3年间对长期股权投资和融资融券资金配置的变化上,特别是融资融券的占比变化明显。

通过上述分析可以看到,近年来行业竞争和业务创新推动了我国证券公司的资产结构的调整,更多的证券公司表现出对金融资产的积极管理。

三、我国证券公司资产结构管理的内在因素分析

我国证券公司近年来在资产结构上的调整有其外部因素的推动,也有其内部动力的驱动。传统业务的同质化以及融资渠道的狭窄导致我国证券行业的竞争激烈,同时近年来融资融券、直接投资和资产管理等创新业务不断推出的影响下证券公司谋求多元发展成为了行业趋势,这是我国证券公司资产结构调整变化的外部因素。另一方面,证券公司在面对风险约束下如何实现收益最大化的问题上,也将更加注重资产结构的合理配置。表4的结果也正好反映了我国证券公司越来越注重通过资产的多元管理来实现风险与收益的优化配置。为了进一步分析证券公司资产结构与收益和风险控制之间的关系,计算上市证券公司各年度的金融类资产占比与ROE以及风险控制指标(净资本/净资产)的Kendall相关系数。

我们知道,常用的Pearson相关系数是在服从正态分布的假设前提下计算变量之间的线性相关,其假设前提较为严格。另外,Pearson相关系数反映的只是变量之间的线性相关关系,而在现实中存在着大量非线性关系。因此,本文利用Kendall相关系数来反映变量之间的相关程度。Kendall相关系数是一种非参数相关系数计算方法,对变量的分布特征没有要求。

(一)证券公司资产占比与ROE的相关性分析

净资产收益率(ROE)是净利润与平均净资产的百分比,反映公司所有者权益的投资回报率。以股东权益最大化作为股份制公司的经营目标,ROE更能反映公司的经营绩效。表4是上市证券公司各金融类资产与ROE的Kendall相关系数。

因此不能确定其相关性在概率上的统计意义。另一方面值得注意的是,自有货币资金和买入返售金融资产在2012年与ROE之间存在着显著负相关关系。这就意味着,在我国证券行业传统业务激烈竞争和创新业务不断推出的新环境下证券公司资金的机会成本在增加,资產结构的优化管理将直接影响到证券公司的经营业绩。

(二)证券公司资产占比与风险管理指标(净资本/净资产)的相关性分析

考虑到证券公司风险经营的特性,有必要考察证券公司资产结构与风险管理之间的关系。同样,我们计算了2010年至2012年我国上市证券公司的风险管理指标(净资本/净资产)与各金融类资产占比之间的Kendall相关系数(表5)。

表5中的相关系数显示,风险管理指标(净资本/净资产)与长期股权投资占比和融资融券占比之间存在着显著的负相关关系,即长期股权投资占比和融资融券占

从表4中我们可以看到,融资融券占比与ROE的相关性逐年提高,到2012年达到了44%的显著正相关。固定收益类证券投资在2011年与ROE之间开始呈现在90%的概率保障下的正相关关系。由此可见,近年来固定收益类证券投资对提升ROE起着积极的作用,同时随着融资融券业务的深入开展,也迅速地成为证券公司新的盈利增长点。相比较,长期股权投资和权益类证券投资与ROE之间的相关关系在统计上均不显著,比越大,风险管理指标值就越小。其中,与长期股权投资占比的负相关程度逐年增加,到2012年这种负相关关系接近50%的程度;而与融资融券占比的负相关程度在2011年已经达到了60%。与此相比,其他各类金融资产占比与风险管理指标(净资本/净资产)之间的相关性不显著,我们不能确认其相关性在统计上的意义。

根据2008年12月1日起实施的《证券公司风险控制指标管理办法》(简称《办法》)的要求,长期

股权投资的净资本扣减比率为100%,融出资金与

融出证券的净资本扣减比率均为5%(2012年修订为融出资金扣减2%,融出证券扣减5%);权益类证券投资按照投资标的不同其净资本扣减比率为5%到100%不等,而固定收益类证券投资按照投资标的不同其净资本扣减比率为l%到10%不等(2012年修订为0%到20%不等),买入返售金融资产不被扣减。另外,《办法》对证券公司的证券自营进行了间接约束,即证券公司自营股票规模不得超过净资本的100%,自营业务规模不得超过净资本的200%;违反规定超比例自营的,在整改完成前应当将超比例部分按投资成本的100%计算风险准备。

对于长期股权投资的净资产全额扣减,意味着长期股权投资将大量消耗证券公司的资本,占比越大,资本消耗也就越大,越不利于公司达到风险管理的要求。对应表5可以看到长期股权投资不仅消耗资本而且对ROE的影响也不显著,因此在图1中表现出其占比均值小且发展缓慢。另外,融资融券业务虽然明显地消耗着证券公司的资本,特别是融出证券除按照融出证券市值的5%扣减净资本外,还应根据融出证券所属自营股票的类别,按对应的折扣比例扣减净资本,但同时也显著影响着证券公司经营绩效。在图1中可以看到近3年来融资融券占比不大但发展较快。相比较,《办法》虽然对证券公司自营业务进行了直接和简单的双重约束,但对于权益类和固定收益类证券投资的净资本扣减比率相对灵活,证券公司在资金投入和证券标的的选择上可以相机抉择。在收益与风险的权衡下,近年来固定收益类证券投资占比较权益类证券投资占比要高,同时前者的占比不断扩大(对照图1)。

通过比较证券公司各金融类资产与ROE和风险管理指标(净资本/净资产)之间的Kendall相关系数,表明近年来在净资本的约束下,证券公司资产结构调整是在对资本消耗和资本收益的权衡之下进行;在行业竞争和业务创新的推动下,越来越多的证券公司开始注重对资产结构的管理。

四、總结与思考

通过比较我国上市证券公司资产结构近年来的变化,分析引起证券公司资产结构管理模式转变的内在因素,反映出在新环境下证券公司资产结构管理的重要意义。在研究结论的基础上,针对如何加强证券公司资产结构管理进行了如下思考。

(一)合理放开净资本管制,以市场机制引导证券公司对自有资金的管理

以净资本为核心的监管主要是从证券公司风险防范的角度出发,以最大程度的资产变现能力来保证流动性充足。但在强调流动性的同时,也制约着证券公司合理的投资行为和自有资金的使用。从图1中我们发现我国上市证券公司在长期股权投资上的资金占比较小,而且发展缓慢。《办法》规定长期股权投资的净资本扣减比率为100%,扣减基数是在提取了具有风险缓冲作用的“资产减值准备”后的净值。通常,证券公司的长期投资往往是从公司自身战略发展的需要出发进行决策,投资标的也是“优中选优”,对证券公司的利润起着稳定的作用,资金的利用效率较高。从这个角度上说,净资本并不能真实反映证券公司的实力,长期股权投资的全额扣减对证券公司合理的长期投资行为形成了制约,也不利于我国证券公司的长期发展。

(二)构建全局性的风险管理系统

市场风险、信用风险和流动性风险之间并不是独立存在的,一种风险的发生往往会引起其他风险的同时发生。由于证券公司的业务性质决定了证券公司风险经营的特性,因此风险管理对证券公司来说至关重要。从我们的分析中可以看到,现阶段以净资本为核心的风险控制机制对证券公司的资产选择行为起着有效的约束作用,但这种约束只是从规避风险的角度来实现,在引导证券公司形成风险管理机制上并不成熟。全局性的风险管理应该从系统管理风险的角度出发,同时实现风险与收益的优化,强调证券公司主动管理风险机制。引入全局性的风险管理机制也有利于证券行业的平稳发展,有利于我国证券公司做强做大。

(三)运用资产负债管理理论和模型加强证券公司资产结构优化管理

上述分析表明,现阶段我国证券公司资产结构管理模式是在对资本消耗和资本收益权衡的基础上进行调整。在这个过程中,净资本的要求虽然明确了资本消耗的边界和强化了风险管理,但并不能解决对风险的计量,对于资本收益的考量大多只是基于经验。因此,通过引于资产负债管理理论和模型对资产结构模式进行量化管理,有利于证券公司优化资产结构。

参考文献:

[1]Modigliani F.and Miller M.H.The Cost of Capital,Corporation Finance,and the Theory of Investment[J].Ameri-can Economic Review,1958(3):261~297.

[2]倪红霞,许拯声.资产结构与企业经营业绩内在关系[J].技术经济与管理研究,2003,(6).

[3]吴树畅.融资结构、资产结构对企业绩效的影响[J].统计与决策,2003,(8).

[4]余坚.试论资本结构对企业经营的影响[J].财会研究,1998,(2).

[5]张俊瑞,薛旺辰,武立勇.企业资产结构的影响因素及模式研究[J].西安财经学院学报,2007,(2).

[责任编辑:陈齐芳]

猜你喜欢

电子乐园·下旬刊(2022年5期)2022-05-13

中国房地产·综合版(2022年1期)2022-04-24

中国药学药品知识仓库(2022年1期)2022-03-23

中国药学药品知识仓库(2021年18期)2021-02-28

锦绣·下旬刊(2019年11期)2019-09-10

智富时代(2017年10期)2017-11-22

智富时代(2017年10期)2017-11-22

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18