上市公司“MD&A”信息质量评价模型

——基于政府监管的视角

2014-08-02 03:55:48孟志华

河北地质大学学报 2014年4期

孟志华

(兰州商学院 会计学院,甘肃 兰州 730020)

上市公司“MD&A”信息质量评价模型

——基于政府监管的视角

孟志华

(兰州商学院 会计学院,甘肃 兰州 730020)

管理层讨论与分析(Management’s Discussion and Analysis,MD&A )作为财务报表的有益补充,因其能够有助于增强信息披露的针对性和有效性而越来越受到信息使用者的关注。针对我国MD&A信息质量不高的现状和评价体系不尽完善的情况,总结和吸收前人的研究成果,合理界定MD&A信息质量特征。在此基础上,充分考虑MD&A信息的生成机制和外部评价结果,采用层次分析法,构建适合我国上市公司MD&A信息质量评价模型。

MD&A;信息质量;评价模型;层次分析法

一、问题的提出

2013年6月26日,上海证交所公布了对沪市上市公司2012年报“管理层讨论与分析”披露质量专项评价的结果,此次活动共计104家机构投资者参与投票(其中证券公司79家、基金管理公司25家),选出包括中国神华、保利地产、招商银行、民生银行、中信证券、海螺水泥、永辉超市、青岛海尔、万华化学、天士力(根据得票数高低排序)10家沪市上市公司为“2012年报‘管理层讨论与分析’披露优良企业”。上交所此次开展的专项评价活动,其目的之一即是通过树立市场典范,促进上市公司重视并不断提高年报中“管理层讨论与分析”的披露质量。同时,上海证交所此次专项评价活动也是为政府监管MD&A信息质量开创了先河,是上交所促进机构投资者参与公司治理,践行股东积极行为主义的一项重要举措。[1]

自2002年我国首次引入MD&A信息披露制度以来,MD&A信息作为上市公司年报中重要的非财务信息,弥补了财务报告仅反映历史信息、重数据轻分析的缺陷,因此得到了信息使用者以及学术界的广泛关注。尽管MD&A信息披露制度在不断的完善,但MD&A信息质量不高,无法满足信息使用者的需求的现状,迫使监管机构愈加重视MD&A信息质量的评价。尽管此次活动的开展体现了政府监管机构对MD&A信息监管的重视,专项评价中机构投资者的评价意见将为上市公司董秘考核、公司治理专项奖的评选以及监管部门下一步年报准则的修订提供重要参考。但关于MD&A信息质量的评价仍存在着诸多问题:第一,通过机构投资者投票的方式确定“管理层讨论与分析”披露质量是否合理和科学?第二,MD&A信息质量的评价主体应该如何确定才最能体现客观公平的原则?第三,MD&A信息质量的评价标准如何确定?由那些指标来体现?带着这些问题,本文将开展讨论。

二、 研究现状述评

(一)国外研究现状

MD&A在美国有40多年的历史,已发展得比较完善,而德国、英国等也较早引入了MD&A制度。而美国SEC在1968年首次对MD&A信息披露做出要求、1974年对MD&A的有关规定进行强化之后,MD&A就有了令人较为满意的披露质量(Dorothy,1982),Clarkson等(1999)采用实证研究证明了MD&A在企业整个信息披露体系中的作用;同时MD&A披露的可理解性与可读性也备受瞩目(Nicholas和Charles,1990;Lawrenee,1998)。关于MD&A信息的有用性和MD&A披露内容方面的研究已经比较成熟,而对关于MD&A的披露质量的研究却屈指可数,Nicholas Schroeder和Charles Gibson(1990)通过选取1986年财富500强中的40家上市公司年报,检验被动语态的出现频率、句子的长度、使用单词的音节以及Flesch指数,对MD&A的质量特征中的可读性进行了研究。Collins、Davie和Weetman(1993)采用内容分析法这种量化评分体系对分别对美国和英国的42家上市公司的MD&A信息披露进行了比较研究。Rutherford(2002)对10家上市公司的OFR披露内容逐行进行衡量和分析,美国学者Hodder-Webb(2007)构建的质量测评程序与方法能够把MD&A定性信息转化为定量指标,大大提高了评价的准确性,我国学者后续的研究通常都是基于这种方法研究MD&A披露质量。其他学者还对MD&A信息的单项具体质量特征进行了研究。美国学者Yan Sun(2007)对MD&A中存货单项信息的质量进行了研究,发现MD&A对存货增长的积极性解释与公司未来至少两年的盈利和销售增长正相关。[2]

(二)国内研究现状

国内关于MD&A信息质量的研究仍处于起步阶段,刘昱熙(2007)在对MD&A质量标准界定的基础上借鉴美国MD&A信息披露的质量要求,提出了我国上市公司MD&A信息质量的八项特征。雷俊宇、吴敏(2007)介绍了MD&A信息披露要求的产生及发展,针对MD&A信息内容分4类讨论了其质量特征。李燕媛、李晓东(2009)比较德、美、英等国家与国际会计准则理事会(IASB)关于管理层评论质量原则的成熟规定,总结和归纳其共性和差异,为我国上市公司MD&A信息质量规范的制定提供了思路。邱逸红(2011)从MD&A的涵义入手,比较研究了中美两国MD&A信息质量特征,构建了三个层次立体的信息质量特征体系。

(三)研究现状评述

由以上文献研究结果可以看出,各国均认识到MD&A信息的有用性,并从不同的视角对MD&A信息的有用性和MD&A信息的质量要求进行了研究,并取得了丰硕的成果。但已有的研究对MD&A信息质量的评价也是从MD&A信息披露的程度及对准则的遵守情况进行了的评价,严格意义上说这仅仅是对信息披露的充分性的评价,不能代表披露信息的质量。纵观已有的研究,不少学者探讨“MD&A”信息应具备的质量特征,但没有研究“MD&A”信息质量应由谁来评价,以及如何评价的问题,即仍然罕见系统全面的对MD&A信息质量评价的研究。基于此,本文将在现有的基础上,基于政府监管的视角,从信息产生和披露的机制考虑构建上市公司“MD&A”信息质量评价模型。我们认为“MD&A”信息质量评价模型应该解决以下三个问题:其一,“MD&A”信息由谁来评价,即“MD&A”评价主体的确定;其二,通过哪些指标对“MD&A”信息质量特征进行评价;其三解决如何评价的问题,即评价模型的构建。基于此,本文后续研究部分的结构安排如下:首先是构建评价指标体系框架和指标介绍;其次是通过AHP方法确定评价指标体系权重;然后是评价模型的构建。本文正是在理论和实务界研究对MD&A信息质量特征的基础上,应用层次分析法及综合模糊判断模型,基于政府监管的视角构建上市公司“MD&A”信息质量评价模型。

三、 MD&A信息质量评价模型的建立

基于政府监管的视角去评价“MD&A”信息质量应该多维考虑,从信息生成的流程,即从信息生成环境到信息本身质量再到信息的外部评价的过程考虑构建上市公司“MD&A”信息质量评价模型。我们认为评价体系不应是简单的指标的堆砌,而应该是一个完整的体系。评价体系的构建需要考虑的因素有评价目标、评价主体、评价客体、评价标准、评价指标等。下文我们着重将针对评价主体和评价指标体系进行研究。

(一)评价主体的确定

在我国相关准则中,上市公司需要在其年报的董事会报告中将“管理层讨论与分析”的信息公布给信息使用者,因此其质量的好坏应该由信息使用者来评价,即会计信息使用者是评价主体。但鉴于“MD&A”信息的专业性和涉及范围的广泛性,普通信息使用者往往无法靠自身的专业背景评价“MD&A”信息的质量水平,甚至无法鉴别其真伪,虽然专业而独立的外部审计人员可以通过对上市公司会计信息的审计给出“MD&A”信息的质量评价,但是也常常有外部审计人员与被审计单位管理层联合舞弊的情况出现。因此,我们“MD&A”信息的质量评价工作应由政府监管部门来承担,这样的制度安排既体现监督的权威性,又能客观公证的做出评价结论。在我国,具体可以由证监会牵头,深交所和上交所成立专门的“MD&A”信息质量评级机构具体完成该工作,并定期公布评价结果。

(二)评价指标体系框架和指标

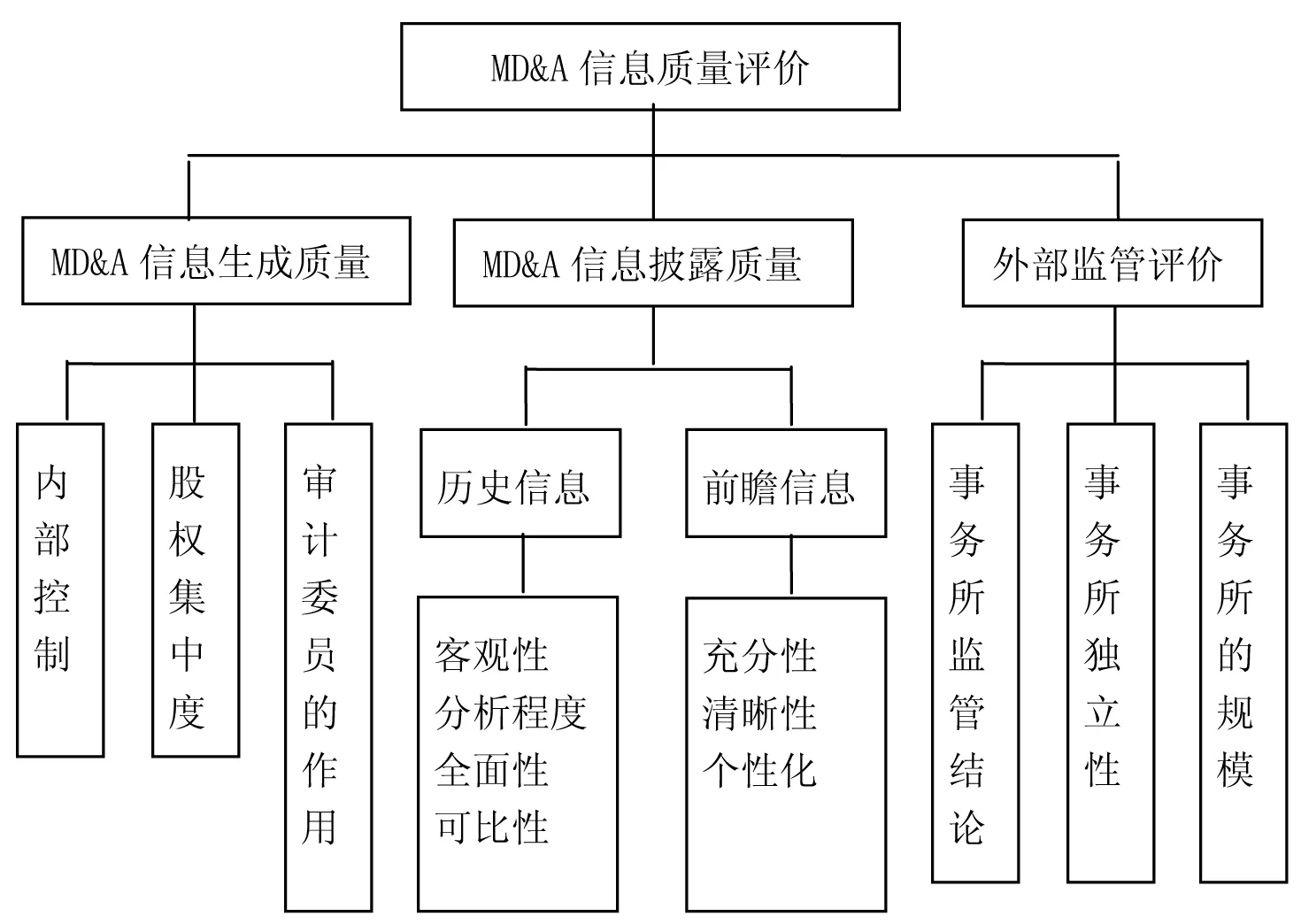

从“MD&A”信息生成到报告再到传递到信息使用者的整个过程中,影响“MD&A”信息质量的因素很多,根据其由内向外转化过程中涉及的三大环节,我们考虑从上市公司内部环境即“MD&A”信息生成质量、“MD&A”信息披露质量和外部监管评价三个维度来全面评价“MD&A”信息质量。从这三个维度选择评价指标,构建多层次、多因素的评价指标体系。第一层是构成“MD&A”信息质量的三个一级评价指标,它们是确定“MD&A”信息质量的主要因素;在一级指标下再分别设计二级指标,具体描述“MD&A”信息某一方面的质量程度,具体见图1。

图1 MD&A信息披露质量评价框架

1. “MD&A”信息生成质量评价指标

我们通过文献的阅读发现,对于“MD&A”信息质量的影响因素的实证研究显示管理层讨论与分析的信息披露质量与设立审计委员会正相关,与股权集中度负相关,与独立董事比例董事长与CEO是否两职合一相关性不强(王银仓,2008),同时考虑到内部控制制度的重要作用我们选择通过内部控制、股权集中度和审计委员会的作用三方面来评价“MD&A”信息生成质量。

2.“MD&A”信息披露质量评价指标

对于“MD&A”信息披露质量的评价,我们的设计思路是根据“MD&A”信息内容设置不同的指标。鉴于我国相关规范和准则对MD&A信息质量尚未做出明确的要求,我们借鉴基于投资者的视角,构建多层次的“MD&A”信息质量特征体系(孟志华、沈萍,2013),区分不同内容选择指标。

历史性信息应在“分析性”本质特征的约束下,客观地分析公司管理层过去业绩的评价并进行讨论;全面地分析正面和负面消息,不存在故意或系统的偏向,能够公允平衡地反映企业的财务状况和经营绩效;在此基础上保证信息能够做到横向和纵向的可比。因此我们将MD&A历史性信息的评价指标审定为:“分析程度”“客观性”“全面性”“可比性”。

前瞻性信息是信息使用者最为关注的,首先要求充分披露;其次,MD&A的行文应当清晰明了,提高信息的可理解性;最后,我们认为MD&A信息应做到个性化披露。[3]

3.外部监管评价

MD&A信息作为会计报表的有益补充,也应经过外部评价后再公布给信息使用者。证监会应要求上市公司的“MD&A ”信息必须通过会计师行事务所审阅或审核。会计师行事务所经过评价后给出的结论以及会计师事务所的规模和独立程度都应作为评价指标。[4]

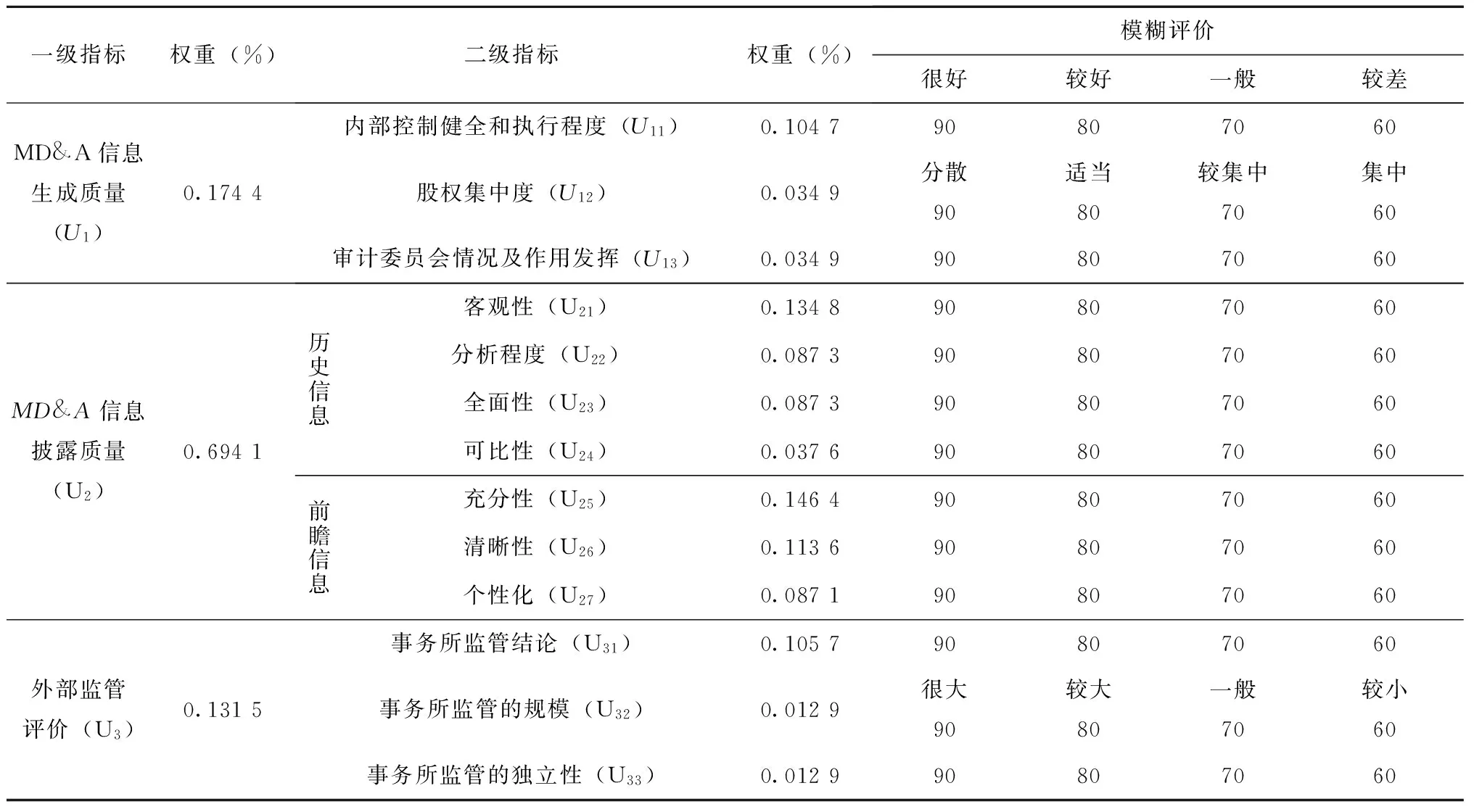

(三)评价指标体系权重的确定

在进行综合评价的过程中,权重系数的确定直接影响到评价的结果,权重越大,意味着该项目在评价指标体系中越重要,对评价结果的影响也更大。目前主流的权重确定方法主要有德尔菲(Delphi)法、层次分析(AHP)法、主成分分析法等。本文采用专家打分法和 AHP 法相结合的方法依次确定一级指标和二级指标的指标权重。具体流程是:首先,构建层次结构模型和判断矩阵,然后通过专家咨询确定各指标的相对重要性程度,最后运用Yaahp 0.5.2层次分析法软件计算各二级指标相对于一级指标层的权重值。[5]

根据上述构建的评价指标体系框架,运用层次分析法原理,分别构建判断矩阵。判断矩阵表示针对上一层次而言,本层次内相关指标因素之间的相对重要性。选取常用的 1~9 标度法对指标的相对重要性程度进行专家经验赋值。

本文选取具有大专以上学历的专家通过评分表确定各指标的相对重要程度。为了确保结果的准确,我们选取来自上市公司、证券从业人员、事务所和从事相关研究的学者共8人,行业分布上涵盖信息产生的各个领域,并且具有丰富经验。将专家评分经过综合,得到判断矩阵,之后使用 Yaahp 0.5.2层次分析法软件对MD&A信息质量评价体系的权重进行计算。计算权重值的过程为:首先,将已经创建的评价指标体系框架输入到软件的层次结构模型界面;然后将专家经验得到的判断矩阵输入,软件自动检查判断矩阵的一致性,当判断矩阵不一致时,适当调节判断矩阵;最终,计算得到MD&A信息质量评价体系中各项指标的权重值,如表1所示。

(四)评价指标体系的构建

依据前文所论述的评价指标体系设置,在已设定的一级和二级指标的基础上,建立MD&A信息质量评价体系(见表1)。鉴于MD&A信息的文本属性,本模型采用模糊综合评价,将评价结果分为很好、较好、一般和差四个等级(不同指标略有差异),分别赋值为90,80,70和60。

表1 上市公司“MD&A”信息质量评价体系

一级指标权重(%)二级指标权重(%)模糊评价很好较好一般较差MD&A信息生成质量(U1)0.1744内部控制健全和执行程度(U11)0.104790807060股权集中度(U12)0.0349分散90适当80较集中70集中60审计委员会情况及作用发挥(U13)0.034990807060MD&A信息披露质量(U2)0.6941历史信息客观性(U21)0.134890807060分析程度(U22)0.087390807060全面性(U23)0.087390807060可比性(U24)0.037690807060前瞻信息充分性(U25)0.146490807060清晰性(U26)0.113690807060个性化(U27)0.087190807060外部监管评价(U3)0.1315事务所监管结论(U31)0.105790807060事务所监管的规模(U32)0.0129很大90较大80一般70较小60事务所监管的独立性(U33)0.012990807060

(五)评价模型

本文构建的基于环境管理目标的政府绩效评价体系具有三级层次结构,共有15个指标,指标层和要素层对目标层的贡献程度不一致,根据以上构建的指标体系以及确定的权重,我们假设Pi为一级指标Ui的权重,Pij为要二级指标的Uij的权重,Xij为各二级指标的评分结果,构建评价模型。经计算L的数值越高,则意味着上市公司“MD&A”信息质量越高。

四、 研究的不足和展望

本文针对MD&A信息质量不高的现状,尝试从政府监管的视角吸收前人的研究成果,构建MD&A信息质量评价模型。本文所构建的模型具有以下特点:其一,从政府监管的视角全面考评,根据“MD&A”信息由内向外转化过程中涉及的三大环节,考虑每个环节的质量影响因素,从“MD&A”信息生成质量、“MD&A”信息披露质量和外部监管评价三个维度进行评价。其次,“MD&A”信息披露质量的评价修正了以前研究仅仅从披露数量和完善程度的缺陷,基于笔者之前所构建的MD&A信息质量特征体系,区分MD&A信息中历史信息和前瞻信息,有针对性地选择评价指标体系,指标既评价MD&A信息披露的完善程度,也评价MD&A信息的质量。其三,采用层次分析法确定评价指标的权重,并设计了评价模型,便于信息使用者比较不同上市公司的MD&A信息质量。

鉴于MD&A信息披露制度的不够完善和笔者自身能力的限制,研究仍然存在诸多不足,主要有两方面:一是对“MD&A”信息披露质量的研究仍不够深入,未得到官方的认可,因此基于此选择的评价指标的准确和完善程度仍有待商榷;其二,对于“MD&A”信息鉴证制度,我国仍是一片空白,那么对于本文所建立的第三维度的评价,仍然欠缺实务的可操作性。这些也是未来研究的方向。

〔1〕 上海证券交易所资本市场研究所.2012年沪市上市公司“管理层讨论与分析”披露及最佳实务研究[N].上海证券报,2013-12-11.

〔2〕 李洪宇.中美上市公司“管理层讨论与分析”信息披露制度的比较研究[D].兰州:兰州理工大学,2008:93-96.

〔3〕 廖士光.中国上市公司信息披露质量研究[J].当代经济管理,2010(7):77-83.

〔4〕 肖燕燕.浅谈我国管理层讨论与分析信息披露[J].科技风,2013(6):22-23.

〔5〕 韩文琰.会计信息质量评价体系的构建[M]//北京:第七届全国财务理论与实践研讨会论文集,2008.

(责任编辑 杜 敏)

Information Quality Evaluation Model of Management's Discussion and Analysis of Listed Companies—Based on the Perspective of Government Supervision

MENG Zhi-hua

(Lanzhou University of Finance of Economics, Lanzhou, Gansu 730020)

Management Discussion and Analysis (MD&A), as a useful supplement of financial statements, which will help to enhance the pertinence and effectiveness of information disclosure,gets more and more attention of information users. This paper aimes at the present situation of the low quality of our country MD&A information and the inperfect situation of the evaluation system, defines MD&A information quality characteristics reasonably based on the summarization of the research achievements early. On considerring MD&A information generating mechanism and external evaluation results, it constructs MD&A information quality evaluation model for China's listed company using Analytic Hierarchy Process (AHP).

MD&A; information quality; evaluation model; Analytic Hierarchy Process (AHP)

10.13937/j.cnki.sjzjjxyxb.2014.04.018

2014-04-21

http://www.cnki.net/kcms/doi/10.13937/j.cnki.sjzjjxyxb.2014.04.018.html 网络出版时间:2014-09-02 15:30

2013年度甘肃省社科规划项目“甘肃省上市公司管理层讨论与分析信息披露现状及效果研究”(13YD043)。

孟志华(1982—),女,甘肃金昌人,兰州商学院会计学院讲师,主要研究方向为会计学。

F812.2

A

1007-6875(2014)04-0091-05

猜你喜欢

石油沥青(2021年4期)2021-10-14 08:50:44

计算机应用(2018年12期)2019-01-08 01:55:48

商周刊(2018年26期)2018-12-29 12:56:00

中央民族大学学报(自然科学版)(2017年1期)2017-06-11 07:13:34

领导决策信息(2017年11期)2017-05-17 04:49:12

中国教育技术装备(2015年19期)2015-03-01 02:43:07

集美大学学报(自然科学版)(2015年1期)2015-02-28 01:13:33

中国信息化(2012年10期)2012-04-29 16:53:18

俄罗斯问题研究(2012年1期)2012-03-25 09:54:51

体育师友(2012年4期)2012-03-20 15:30:10