论区域文化对企业并购决策的影响

——基于游牧文化与农耕文化分类的实证研究

2014-08-02 03:54饶育蕾周蓉蓉

东北师大学报(哲学社会科学版) 2014年6期

张 媛,饶育蕾,周蓉蓉

(1.民生证券研究院,北京 100005;2.中南大学 商学院,湖南 长沙 410083)

论区域文化对企业并购决策的影响

——基于游牧文化与农耕文化分类的实证研究

张 媛1,饶育蕾2,周蓉蓉2

(1.民生证券研究院,北京 100005;2.中南大学 商学院,湖南 长沙 410083)

笔者以2003至2011年658家民营上市公司为研究样本,以注册地与高管籍贯所在地作为区域文化代理变量,分析了游牧文化与农耕文化对企业并购决策的影响。实证结果表明,受游牧文化影响的上市公司比农耕文化影响的上市公司具有更高的并购频率;来自游牧文化区的企业高管(董事长和总经理)所在的企业具有更加活跃的并购行为。控制了企业的治理水平、财务特征和高管个人特征后,游牧文化导致的企业并购活动频繁特征仍然显著。笔者建立了我国区域文化与企业并购决策之间的关系,有助于理解文化因素在企业决策行为中的内在影响与作用机制。

游牧文化;农耕文化;风险偏好;并购决策

一、引 言

企业的发展离不开扎根的土壤,一部企业的成长史往往烙印着企业所在区域的发展史,而一个企业的价值观则深深地嵌入在当地的文化环境中。这种源自于地域“水土”的文化,塑造了个人的性格特征、价值理念,并最终影响到个人行为,因而来自于同一地域的企业家们,在思维模式和行为决策上更加趋于一致,而不同地域文化环境中的企业家则表现出完全不同的秉性气质。正是我国企业家的“水土”差异,使得各地企业选择了不同的成长路径[1]。因此,要想深入理解我国不同企业的成长模式,首先必须了解企业家的行为偏好差异,以及驱动企业家行为决策的文化根基。

“……勇敢、冒险等等新疆人这些文化特点构成了唐万新及其德隆难于超越的文化基因”[2]。唐万新控制下的新疆德隆曾经创造了中国民营企业的神话,在全国范围内大肆并购、疯狂扩张,先后控制六家上市公司,旗下拥有177家子孙公司和19家金融机构,缔造了庞大的“德隆帝国”。然而,疯狂扩张的风险最终导致了德隆全面崩盘。这种戏剧性的发展历程表现了极具冒险精神的地方文化性格。

源远流长的中国文化,在不同区域和时期呈现出不同的特征,多元的文化形态在发展中不断地融合,也展现出激烈的冲突。正如中国史上的游牧文化与农耕文化,彼此之间的冲击、对立与统一最终表现为文明前进的动力。以农耕文明为主的中华文化,掺杂着另一半的胡羯之血,农耕文明和游放文明双重力量,共同支撑起了中华文明的大厦[3]。时至今日,这两个文化依然有着显著的差异,影响着人们的行为模式。德隆的案例给我们的思考是,游牧文化和农耕文化究竟在企业发展上扮演了什么样的角色?两种不同的“水土”环境中成长的企业家各自具有何种特征和偏好?如何进一步影响到企业决策行为、特别是企业的并购行为呢?

本文尝试从区域文化差异这一新的视角分析企业并购决策问题,选取游牧文化和农耕文化进行对比,揭示不同区域文化影响下的企业并购决策差异,寻求文化因素在企业决策行为中的内在影响和企业管理者决策中的文化动因,对于拓展理论和指导实践都具有一定的意义。

本文的其余部分安排如下:第二部分综述相关文献,提出研究假设,第三部分进行实证检验和分析,最后总结全文。

二、 相关文献与研究假设

企业并购决策往往是多种因素共同作用的结果,非单一的动因可以解释。在传统并购理论中,企业通过并购可以获取战略机会、发挥协同效应、提高管理效率、获得规模效应等。随着行为金融学的兴起,国外一些学者发现管理者的个人特征以及心理偏差是导致公司并购决策的主要原因。Shefrin(2006)[4]指出,过度自信和过度乐观的管理者热衷于发起公司并购事件,即使市场并不看好这些并购。国外学者还对管理者的职业、年龄、早期生活经历以及行业背景等等个人因素进行了分析,发现管理者具有飞行员经历或资格背景、华尔街投资银行工作经历、曾经参加二战都会寻求风险,更多地进行并购活动(Cain、Mckeon,2011[5];Brochet、Welch,2011[6];Cust、Metzger,2010[7];Benmelech、Frydman,2010[8])。年纪大的高管较为风险厌恶,企业的并购较少(Bertrand、Schoar,2003[9])。

国内学者更多地关注我国企业并购现实问题。李增泉、余谦和王晓坤(2005)[10]认为我国企业的并购行为更多地受到公司治理因素或者政治因素等影响。傅强和方文俊(2008)[11]指出管理者的过度自信是并购的重要动因之一。与之矛盾的是,姜付秀等(2009)[12]检验发现管理者过度自信与公司并购之间并无显著的关联性。综上所述,在研究我国企业并购决策时,不可忽略公司的财务水平、治理机制以及管理者个人特征等方面的影响,但是管理者过度自信衡量指标不能直接运用于我国的实践。

近年来,一些学者发现社会文化深刻地影响到人们对基本事实的认知方式,导致人们的行为决策产生系统性的差异(Ji、Nisbett、Su,2001[13])。个人成长过程中的社会文化环境塑造了个人偏好与信念的形成,决定了个人的态度,最终表现在具体的行为实践上,构成“文化—态度—行为”影响链(Breuer、Quinten,2009[14])。由于风险态度被认为是与个性发展及社会文化关系紧密的稳定特质(Douglas、Wildavsky,1982[15]),因此,国外学者通过研究社会文化如何影响风险态度及偏好来解释现实世界中个人决策差异(Weber、Hsee,1998[16],1999[17];Statman,2010[18]),并且进一步延伸到企业行为上。由此可见,社会文化一定程度上影响管理者的风险态度,是引起企业并购决策差异化的深层次原因。

综上所述,本文将在考虑公司的财务水平、治理机制以及管理者个人特征对我国企业并购决策影响的基础上,引入企业和管理者文化背景,研究区域文化在并购决策上的作用。

从世界文明发展史来看,游牧文明与农耕文明作为两大最重要的文明一直延续至今,人类历史的很大一部分内容,就在农耕政权和游牧力量之间展开(韩子勇,2010)[19]。同样在中国,长期根植于不同区域的游牧文化和农耕文化,或对立抗争或和平相处,始终彼此存在,共同促进中华文明的发展。生活在不确定和危机重重环境中的游牧民族,比农耕居民面临着更大的风险(Nss,2003)[20],这也使得游牧民族对于风险的认识更加深刻。相反,聚居的农耕民族祈祷天地赐予平安的生活,厌恶内在和外来的各种不稳定因素。因此可以认为,游牧文化影响下的人们风险厌恶程度小,在决策上冒险激进,相反,农耕文化意味着更加风险厌恶,行为较为保守。

我国学者普遍认同以游牧和农耕为主线划分中国文化区域,但是其概念界定、划分标准和具体区域等问题上并没有一致的结论(贺卫光,2001[21];田澍,马啸,2008[22])。本文借鉴国内学者采用的长城、400毫米等降雨线、民族分布以及胡焕庸人口分布线等四个主要因素作为文化区域的划分依据(吴必虎,1996[23];盛洪,2011[24])划分游牧文化区及农耕文化区。按这个依据,我们将具有鲜明游牧文化特色的西藏、新疆、内蒙古和青海等省自治区划归为游牧文化区,相对应地,将东部河北、山西、陕西、河南和安徽等省划为农耕文化区。本文将聚焦游牧文化区和农耕文化区,而其他空白区域有待今后进一步探索研究(见图1)。

图1 我国不同文化区域的划分

在我国历史上,游牧民族曾多次侵占中原农耕区域的领土,元朝时蒙古人成了中国的统治者,清朝是满族人统治中国,这种在政治上的扩张和统治是受到游牧文化影响的表现之一。游牧文化中的扩张情结长期传承,对于游牧人的特质依然存在,体现在企业决策者更多的并购活动。因此,从我国区域文化角度来看,游牧文化的影响下的企业可能更热衷于并购扩张,导致企业并购活动更加的频繁,提出假设如下:

假设1:游牧文化区比农耕文化区的企业具有更频繁的并购活动。

企业高层管理者是企业的核心灵魂人物,是企业决策最重要的制定者(Graham等,2008[25]),其个人的风险偏好导致了企业的风险决策,进而决定了企业发展的命运。游牧文化影响下的人们风险厌恶程度小,在决策上可能冒险激进,相反,农耕文化意味着更加风险厌恶,行为较为保守。因此,游牧文化影响下风险偏好的高管会制定更多的并购决策,导致企业并购活动更为频繁,提出以下假设,

假设2:高管受游牧文化影响的企业倾向于更频繁的并购活动。

三、 实证检验

(一)样本选择与描述

本文选取2003至2011年期间注册地在游牧文化区和农耕文化区共658家民营上市公司作为研究对象。企业注册地一般是最初创业发展地或经营业务集中地,也是管理团队和组织机构所在地,注册地的文化环境会全面渗透到企业日常经营决策中,因此可以用来代表影响企业的文化形态。此外,选择民营企业的研究样本,是因为我国国有企业的选址和人员任命都具有一定的行政色彩,政府对于国有大型企业具有人事任命权(Fan等,2007[26]),高管与各级政府及相关利益者之间的复杂代理关系,限制了管理者的自主决断权;相反,民营企业从创立开始就具有更多的地方文化烙印,且创业者多数出生于“草根”白手起家,其个人态度偏好可以形成具体的公司决策。因此,民营企业样本可以更好地揭示区域文化影响高管的风险偏好以及企业并购决策的行为。

一般认为,土生土长的企业家深受当地文化的熏陶,其思想和行为已经烙上本土文化的烙印。因此,本文在游牧和农耕文化区的样本中按照董事长和总经理的籍贯(出生地)所在区域来研究高管受到的文化影响,可以进一步判断影响企业决策的区域文化类型。我们手工收集了上市公司各年年报及相关网络报道中的高管籍贯信息,经统计,游牧文化区217家上市公司中,收集到211家上市公司的董事长籍贯信息(占97.24%),182个总经理籍贯信息(占83.87%);农耕文化区共442家上市公司,收集到441个董事长的籍贯信息及393个总经理籍贯信息,样本的分布情况见表1。

表1 游牧籍贯与农耕籍贯高管的样本统计

从表1可以看到,出生于游牧区域且在该区域内经营企业的高管超过半数,他们的个人籍贯和企业注册地一致,最直接、深入地受到游牧文化影响。农耕文化区的民营上市公司样本中没有游牧籍贯董事长或总经理,说明出生于游牧地区很少在农耕地区创办经营企业,因而企业决策上不会受到游牧文化的影响。因此,可以对比游牧籍贯与非游牧籍贯高管样本,研究游牧文化对高管并购决策上的影响。

本文的财务数据、公司治理数据以及地方经济数据来自于国泰安数据库。研究的并购活动数据来源于万德数据库,按照以下标准进行样本筛选:1.收购方为民营上市公司;2.并购活动是指资产收购、股权收购或者二者混合收购;3.排除收购公司为B股上市公司的情况;4.收购方注册所在地位于游牧文化区和农耕文化区。

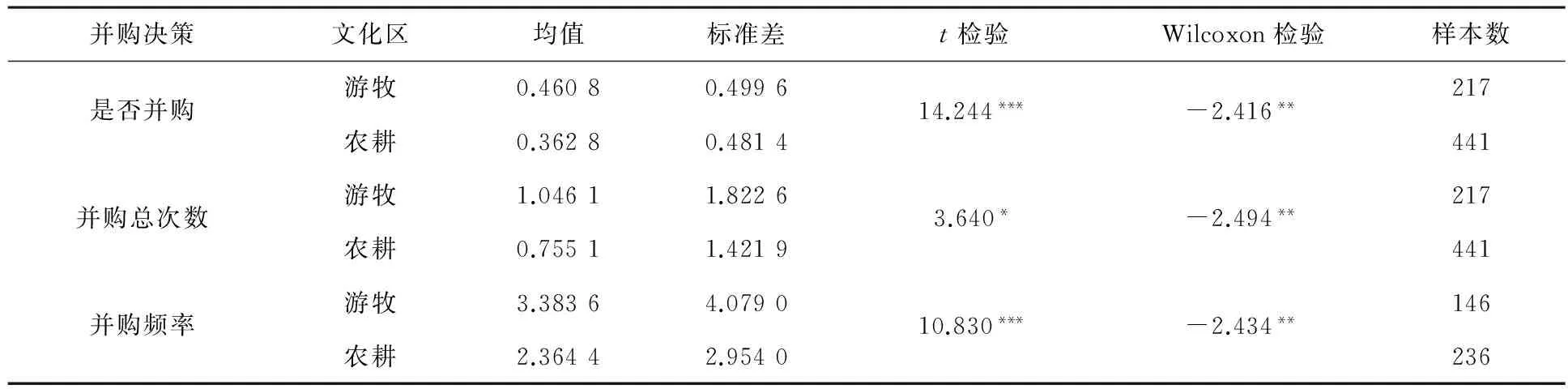

我们按照任一年度上市公司有并购活动为1,否则为0的方法统计企业是否进行并购,并对游牧区域和农耕区域民企并购活动的差异进行对比,见表2。

结果显示,从企业是否并购,总次数和频率三个方面进行衡量,游牧地区的并购均值与中值均显著高于农耕地区,初步表明游牧文化区域的民营上市公司并购活动比农耕文化区域更加的频繁。

表2 游牧文化区和农耕文化区民企并购活动的样本检验

(二)变量定义

由于企业的并购决策受到企业财务特征、治理水平和管理者个人特征等多方面因素的影响。本文将控制住企业的财务经营特征、公司治理水平以及管理者的学历、年龄和任期等多个因素,研究区域文化对企业并购决策的影响,构建相应的回归模型。

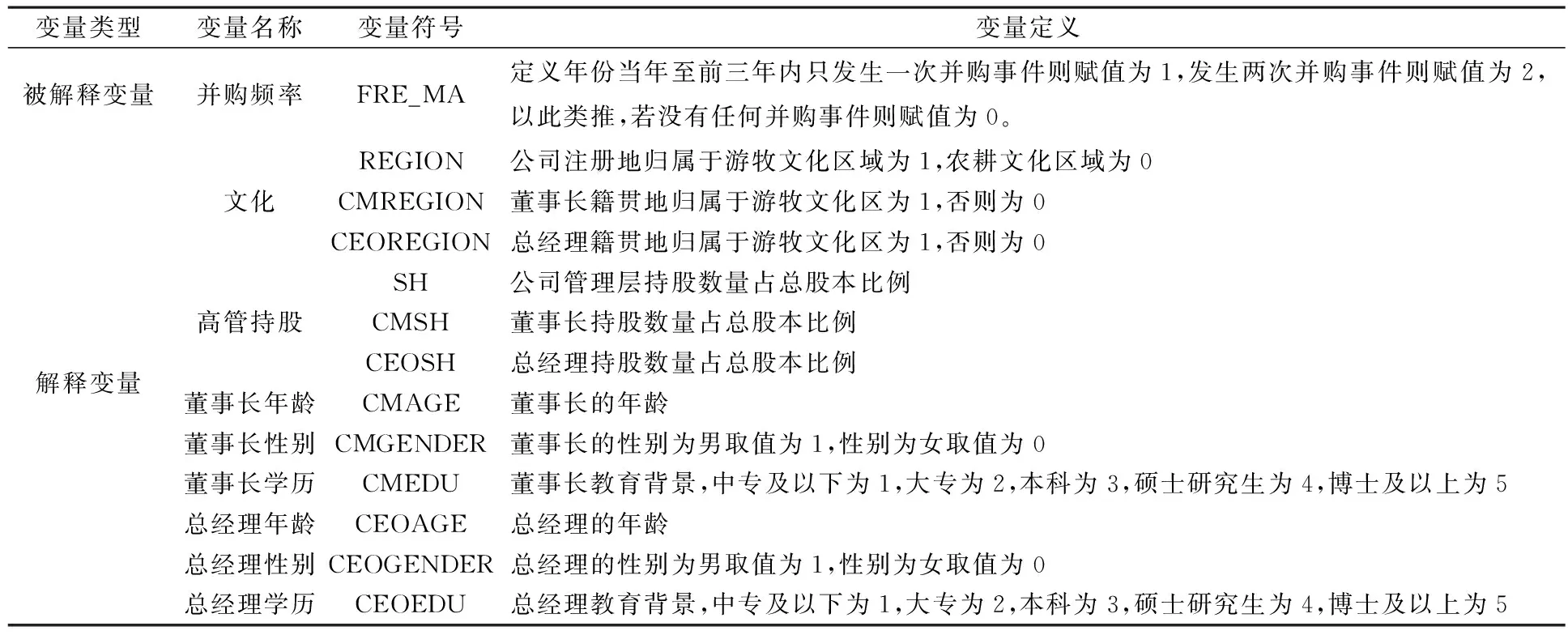

被解释变量FRE_MA为企业的并购频率。Malmendier和Tate(2008)[27]等学者认为并购频繁程度可以更好地反映企业并购决策,本文借鉴韩立岩和陈庆勇(2007)[28]的方法,将公司在2005—2011年期间当年至前三年的并购次数之和来代表企业的并购决策,主要的变量定义见表3。

表3 变量定义表

注:为了表述简洁,变量下标省略公司i和时间t。

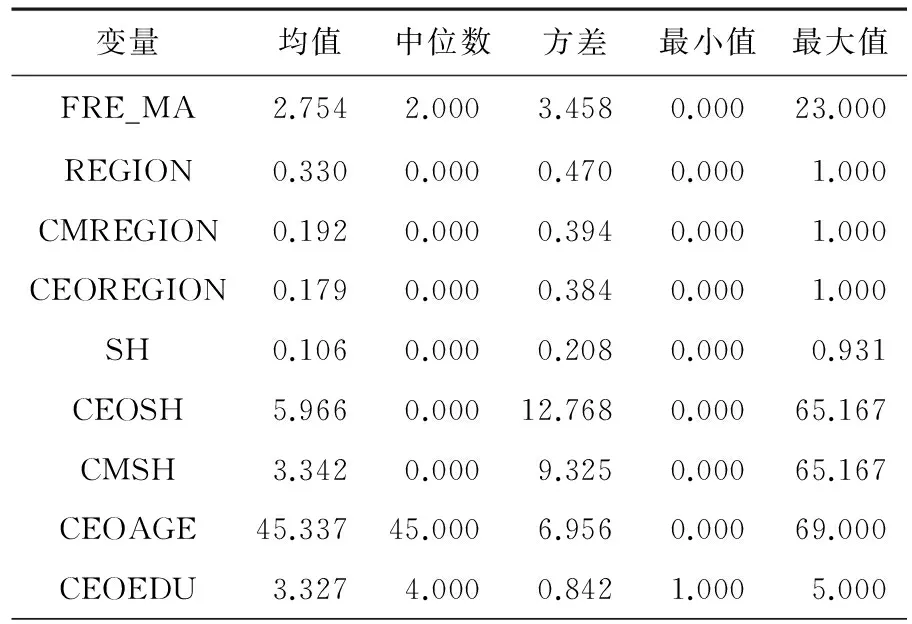

样本数据的描述性统计见表4。

表4 描述性统计

续表4

(三)实证结果

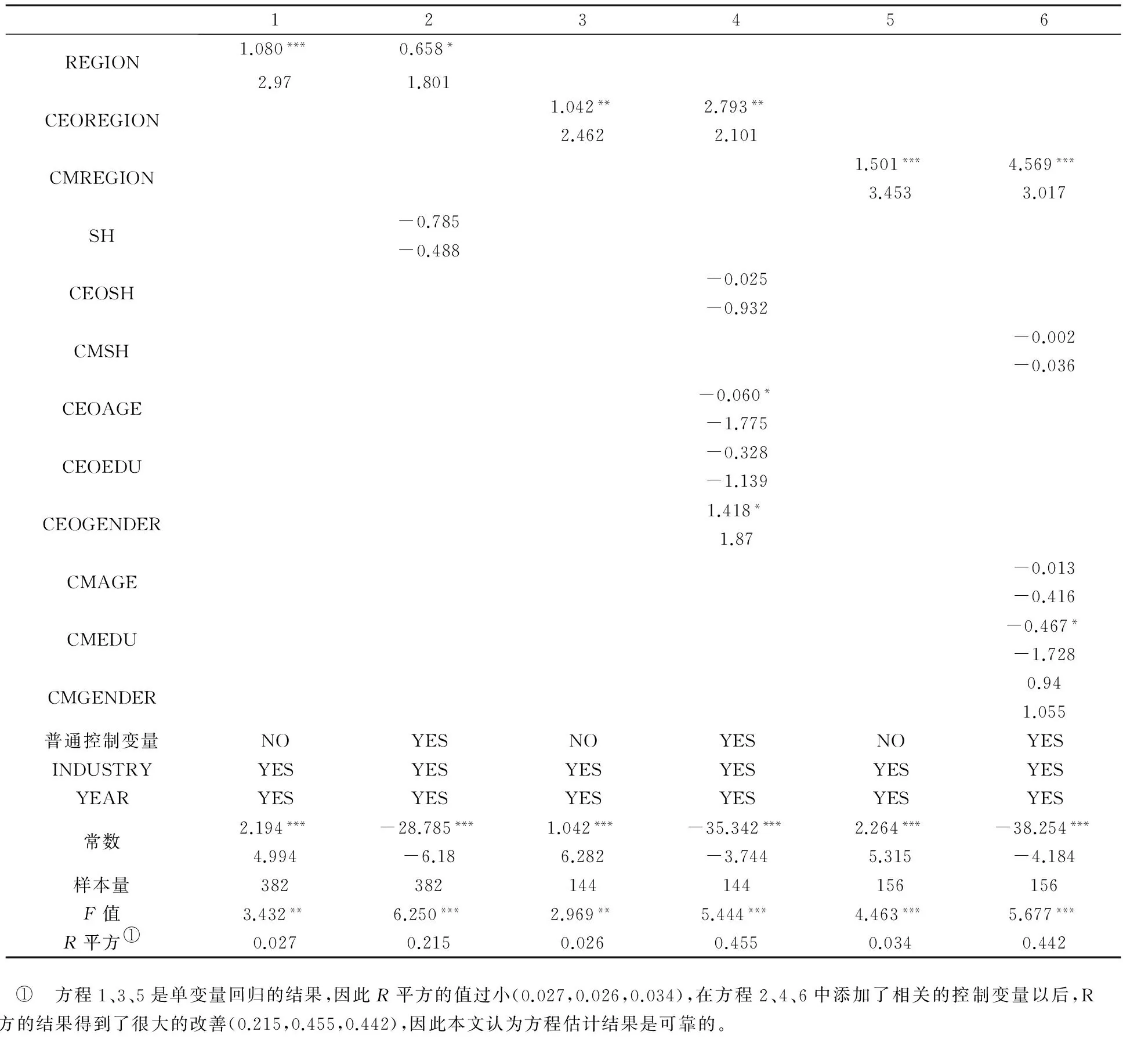

我们采用了线性回归的方法,以公司并购活动的频率为被解释变量,分析区域文化对企业的并购决策的影响。表5为回归分析的结果,方程1—6分为3组,分别采用了不同定义的文化变量作为解释变量。

在表5中,方程1是企业注册地与并购频率的单变量回归结果,可以清晰地看到,文化变量REGION与并购频率FRE_MA在1%的水平上显著正相关,证明游牧文化区域的企业相对农耕文化区域的企业有着更加频繁的并购活动,公司的并购行为在两个区域之间存在显著的差异。

为了更好地考察区域文化对公司并购活动决策的影响,在方程2中,控制了公司的一些其他指标。表5中的普通控制变量包括用来衡量公司治理水平的指标:第一大股东比例SHARE1、前五大股东与第一大股东持股比例SHARE5,独立董事比例IDBORAD,管理费用比MANAGFEE以及董事长和总经理是否为同一人DUALITY等;用来控制财务经营特征的指标:公司规模,现金流量,主营业务增长率,公司上市年龄,资产负债率以及净资产收益率。同时也有使用公司所在区域的市场发展环境来控制区域市场发展程度差异造成的影响。结果显示,REGION对并购频率PRE_MA的相关系数始终显著正相关,显然控制公司的治理特征和财务特征后,游牧文化影响下的公司依然会更加频繁地进行并购,结论支持假设1。此外,在表中略去的公司规模与公司并购频率始终在1%的水平上显著正相关,表明大公司更有动机去扩大企业规模和扩张企业版图。在不考虑高管特征时,资产负债率与并购频率也在1%的水平上显著正相关,现金流量与并购频率正相关但是不显著,这表明公司进行并购的资金主要来源于银行贷款、发行债券等外部融资而不是公司现金流量。

表5 区域文化与并购决策

注:*、**、***分别表示在10%、5%和1%的水平上显著。

接下来考察的是公司高管的区域文化背景差异对企业并购活动的影响。在方程3,总经理籍贯与并购频率的单变量分析结果中,CEOREGION与并购频率FRE_MA的相关系数为1.042,在5%的水平上显著;在方程5董事长籍贯与并购频率的单变量分析结果中,CMREGION与并购频率FRE_MA的相关系数为1.501,在1%的水平上显著。显然,企业的总经理或者董事长受到游牧文化影响时,并购活动会更加频繁,结果支持假设2。

在方程4和方程6中,同时考察了高管的个人特征变量。CEOREGION与并购频率在5%的水平上显著,系数为2.793,CMREGION与并购频率在1%水平上显著,系数为4.569,表明游牧籍贯的总经理和董事长两个虚拟变量对并购频率均有显著影响,结论支持假设2,即高管受到游牧文化影响的企业并购活动更加频繁,这个特征并没有因公司的治理情况、财务状况、高管个人特征的差异而发生改变。

高管个人特征的变量中,CEOAGE显著为负,表明年长的总经理相对更加的风险厌恶而不愿进行并购活动。而CEOGENDER显著为正,表明男性总经理倾向于更多的并购活动,这与前人的研究相符。而董事长的个人特征中,年龄与性别对并购频率的影响并不显著。CMEDU对并购频率的相关系数为-0.467,在10%的水平上显著,表明董事长的学历越高,越表现出相对谨慎而减少了并购的次数。管理层持股以及高管持股的变量在方程中均不显著,反映了目前阶段高管持股无法对管理者的并购动机施加直接的积极影响。

出于稳健性考虑,本文将并购频率的时间跨度从三年延长到四年,替换模型中的被解释变量,其回归结果与表5的结果基本一致,表明实证结果具有稳健性。

我们还尝试了其他一些稳健性检验,包括使用子样本中最大的制造业子样本进行实证回归;使用公司办公所在地替换公司注册地作为文化变量REGION;将前五大股东持股比例平方和替换第一大股东持股比作为股权集中度的代理变量;股权制衡度的计算采用除控股股东外的前五大股东中持股超过5%的股东持股比例之和与控股股东持股比例替换前五大股东与第一大股东持股比。在上述样本和代理变量的选取发生变化后,回归结果与表5基本一致,进一步说明了实证结论是稳健的。

四、 结 论

文化环境对于管理者和企业的成长、成熟甚至成功发挥了关键性的作用,挖掘文化本源上的差异,可以更深刻地理解我国企业家的决策偏好和企业组织的行为选择。因此,本文选取我国区域文化中具有鲜明差异的游牧文化和农耕文化作为对比研究背景,探讨我国区域文化与企业并购决策之间的关系。

以游牧文化和农耕文化两个区域2003至2011年期间658家民营上市公司为样本进行截面实证检验,实证结果表明游牧文化和农耕文化影响的企业并购决策存在系统性差异,控制公司财务特征、治理水平和管理者特征等因素检验区域文化与并购频率的关系,发现游牧注册地、游牧籍贯董事长和总经理与企业并购频率显著正相关,即游牧文化影响下的民营企业并购更加活跃。此外,大规模、高负债比例的企业也倾向于更频繁的并购,总经理的年龄和性别,董事长的学历将影响企业的并购行为。可以推测,正是游牧文化的冒险倾向与农耕文化的相对保守决定了这两个文化影响下的企业并购决策彼此存在系统性的差异。

本文的研究结果显示,从区域文化的层面上审视企业并购决策差异,可以很好地反映文化因素在企业决策行为中深层次影响与作用机制的存在,这既是对文化心理学的拓展,也是对公司并购理论的完善,将有助于我们进一步探讨企业决策行为中文化的角色。

[1] 吴晓波.企业家的“水土”差异[EB/OL].(2009-08-18).[2013-10-11].http://www.ftchinese.com/story/001028187.

[2] 唐立久,张旭.解构德隆[M].杭州:浙江人民出版社,2005:序三.

[3] 高建群.游牧文化与中华文明[R].北京:世纪大讲堂,2007.

[4] SHEFRIN H.Behavioral corporate finance[J].Journal of Applied Corporate Finance,2001,14(3):113-126.

[5] MCKEON S B,CAIN M D.CEO personal risk-taking and corporate policies[C].New Yrok:The 2012 Annual Meeting of the Academy of Behavioral Finance & Economics,2012.

[6] BROCHET F,WELCH K.Top Executive Background and Financial Reporting Choice[J].Harvard Business School Research Paper,2011 (1765928).

[8] BENMELECH E,FRYDMAN C.Military CEOs[R].National Bureau of Economic Research,2014.

[9] BERTRAND M,SCHOAR A.Managing with style: The effect of managers on firm policies[J].The Quarterly Journal of Economics,2003,118(4): 1169-1208.

[10] 李增泉,余谦,王晓坤.掏空,支持与并购重组——来自我国上市公司的经验证据[J].经济研究,2005(1):95-105.

[11] 傅强,方文俊.管理者过度自信与并购决策的实证研究[J].商业经济与管理,2008(4):76-80.

[12] 姜付秀,伊志宏,苏飞,等.管理者背景特征与企业过度投资行为[J].管理世界,2009(001):130-139.

[13] JI L J,NISBETT R E,SU Y.Culture,change,and prediction[J].Psychological Science,2001,12(6): 450-456.

[14] BREUER W,QUINTEN B.Cultural Finance[J/OL].[2009-07-01].http://dx.doi.org/10.2139/ssrn.1282068

[15] DOUGLAS M,WILDAVSKY A.Risk and culture: an essay on the selection of technological and environmental dangers.Berkeley[J].University of California Press,1982,272:10-15.

[16] WEBER E U,HSEE C K,SOKOLOWSKA J.What folklore tells us about risk and risk taking: Cross-cultural comparisons of American,German,and Chinese proverbs[J].Organizational Behavior and Human Decision Processes,1998,75(2):170-186.

[17] WEBER E U,HSEE C.Cross-national differences in risk preference and lay predictions[J].Journal of Behavioral Decision Making,1999,12:165-179.

[18] STATMAN M.The cultures of risk tolerance (July 22,2010) [J/OL].Available at SSRN: http://ssrn.com/abstract=1647086 or http://dx.doi.org/10.2139/ssrn.1647086

[19] 韩子勇.古典世界的景象[N].光明日报,2010-11-18(7).

[20] N☞SS M W.Living with risk and uncertainty:the case of the nomadic pastoralists in the Aru Basin,Tibet[D].Norway,Tromsø:University of Tromsø,2003.

[21] 贺卫光.中国古代游牧文化的几种类型及其特征[J].内蒙古社会科学:汉文版,2001,22(5):38-43.

[22] 田澍,马啸.1980 年以来中国古代北方游牧文化研究评述[J].西域研究,2008(2):116-124.

[23] 吴必虎.中国文化区的形成与划分[J].学术月刊,1996(3):10-15.

[24] 盛洪.长城与科斯定理[M].上海:上海远东出版社,2011:117-123.

[25] GRAHAM J R,HARVEY C R,PURI M.Managerial attitudes and corporate actions[J].Journal of Financial Economics,Available online 4 February 2013,ISSN 0304-405X,10.1016/j.jfineco.2013.01.10.

[26] FAN J P H,WONG T J,ZHANG T.Politically connected CEOs,corporate governance,and Post-IPO performance of China’s newly partially privatized firms [J].Journal of Financial Economics,2007,84(2):330-357.

[27] MALMENDIER U,TATE G.Who makes acquisitions? CEO overconfidence and the market’s reaction[J].Journal of Financial Economics,2008,89(1):20-43.

[28] 韩立岩,陈庆勇.并购的频繁程度意味着什么——来自我国上市公司并购绩效的证据[J].经济学,2007,6(004):1185-1200.

[责任编辑:秦卫波]

The Regional Culture Influence on Corporate M&A Decisions——An Empirical Research Based on the Classification of China’s Nomadic and Farming Culture

ZHANG Yuan1,RAO Yu-lei2,ZHOU Rong-rong2

(1.Research Institute of Minsheng Securities,Beijing 100005,China;2.College of Business,Central South University,Changsha 410083,China)

Using the sample of 658 private listed companies from 2003 to 2011,and employing places of incorporation and executives’ native places as the regional cultural proxy variables,this paper investigates the impact of nomadic-culture and farming-culture on corporate decisions on mergers and acquisitions.The empirical results show that,public companies,influenced by nomadic culture,tend to acquire more frequent than those under the influence of farming-culture;the companies with executives (Chairman of the Board and General Manager) originate from nomadic-districts took more active M&As.The nomadic-culture caused frequent M&A activities remain significant after control for the level of corporate governance,financial features and CEO’s personal characteristics.Our study examines the connections between China’s regional culture and mergers decisions,and helps to understand the underlying effects and mechanism of cultural factors in corporate decision-makings.

Nomadic Culture;Farming Culture;Risk Preference;M&A Decision-making

2013-05-23

国家自然科学基金重点项目(71071166)。

张媛(1984-),女,安徽铜陵人,民生证券研究院宏观研究员;饶育蕾(1964-),女,四川资中人,中南大学商学院教授,博士生导师;周蓉蓉(1989-),女,湖南长沙人,中南大学商学院硕士研究生。

F271.4

A

1001-6201(2014)06-0013-07

猜你喜欢

新作文·小学低年级版(2021年9期)2021-11-27

西江月(2021年2期)2021-11-24

ELLE世界时装之苑(2021年2期)2021-02-08

甘肃教育(2020年6期)2020-09-11

三门峡职业技术学院学报(2020年1期)2020-05-20

西夏学(2017年1期)2017-10-24

长江学术(2016年3期)2016-08-23

天中学刊(2016年1期)2016-02-12

丝绸之路(2015年16期)2015-12-26

Coco薇(2015年1期)2015-08-13