基于不同中介目标的中国货币政策效应比较研究

2014-08-02 03:54张丽莉李秀敏

东北师大学报(哲学社会科学版) 2014年6期

张丽莉,李秀敏

(1.东北师范大学 经济学院,吉林 长春 130117;2.黑龙江省委党校 经济学教研室,黑龙江 哈尔滨 150080)

基于不同中介目标的中国货币政策效应比较研究

张丽莉1,2,李秀敏1

(1.东北师范大学 经济学院,吉林 长春 130117;2.黑龙江省委党校 经济学教研室,黑龙江 哈尔滨 150080)

本文利用中国1999—2013年季度数据,构建由国内生产总值(GDP)、居民消费价格指数(CPI)、银行间7天同业拆借利率(R)、广义货币供应量(M2)以及人民币贷款余额(LOAN)组成的五变量SVAR模型,测算出不同货币政策冲击对产出波动和价格波动的具体效应。研究结果表明,在货币政策三个中介目标中,信贷冲击对我国产出波动的影响最大,货币供应量冲击对我国价格波动的影响最大,利率冲击对宏观经济的影响最小。

货币政策效应;中介目标;SVAR模型

一、引 言

货币政策是中央银行调控宏观经济的重要手段,但是中央银行不能直接影响宏观经济运行,而是需要借助中介目标发挥作用。因此,货币政策中介目标的选择即成为制定货币政策的重要环节,因而也成为备受国内外学术界关注的研究课题。

在理论方面,关于货币政策中介目标的选择主要有三种观点:一是凯恩斯主义学派,主张以利率作为货币政策的中介目标;二是货币主义学派,主张以货币供给量为中介目标;三是通货膨胀目标制,即把稳定物价作为货币政策的首要目标[1]。实行通货膨胀目标制,中央银行需要监测的不再只是货币供应量,而是一组指标,既包括产出和就业等最终目标变量,也包括货币供应量、利率和汇率等中介目标变量。

在实证方面,许多研究比较分析了货币供应量、利率、信贷规模和汇率等中介目标的有效性。在比较两种中介目标的有效性方面,谢平(2004)[2]、姜再勇和钟正生(2010)[3]、张辉与黄泽华(2011)[4]以及马文涛(2011)[5]比较分析了货币供应量与利率的有效性,李斌(2001)[6]、周英章和蒋振声(2002)[7]、任杰和尚友芳(2013)[8]、田光宁等(2013)[9]比较分析了货币供应量与信贷规模的有效性,Nagahata 和Sekine(2005)比较分析了利率与信贷规模的有效性[10],付一婷和范曙光(2007)[11]、Mehrotra(2007)[12]、邓创和石柱鲜(2010)[13]比较分析了利率与汇率的有效性;在比较三种中介目标的有效性方面,陈飞等(2002)[14]、莫万贵和王立元(2008)[15]、吕光明(2012)[16]、李占风等(2010)[17]、张雪兰和杨丹(2010)[18]以及田祥宇和闫丽瑞(2012)[19]比较分析了货币供应量、利率与信贷规模的有效性。通过比较分析,多数研究认为货币供应量作为中国货币政策中介目标具有优势,但其优势正逐渐下降,中国货币政策的中介目标应逐步向利率过渡。

在研究方法方面,常用的方法有普尔分析法和计量分析法[20]。普尔分析法假定中央银行的政策目标是产出方差最小化,并且基于IS-LM模型分别列出产出方差关于利率和货币供应量的表达式,通过比较分析两种中介目标下产出方差的期望值来选择最优货币政策中介目标。普尔分析适用于以产出缺口作为评价货币政策有效性的标准,模型简单,缺点是忽略了影响产出的其他因素。计量分析法主要通过构建结构向量自回归(SVAR)模型,研究各宏观经济变量和政策变量之间的相互关系。基于SVAR模型的脉冲响应函数和方差分解技术,既可以分析货币政策对实体经济的影响,还可以分析中央银行对宏观经济的政策反应,因此得到了大量应用。正是由于SVAR模型所具有的优越性,它已经成为研究货币政策中介目标有效性的主流方法。

基于上述分析,本文采用计量分析方法,运用1999—2013年中国宏观经济运行的季度数据构建SVAR模型,比较分析货币供应量、利率、信贷三种货币政策中介目标的效果,旨在为中国提高货币政策有效性提供决策参考。

二、指标选取、数据说明与模型设定

(一)指标选取与数据说明

货币政策的最终目标是指货币政策的制定者所期望达到的货币政策的最终实施结果,是中央银行制定和执行货币政策的依据。1995年颁布的《中国人民银行法》以法律形式确认并强化了中国货币政策的最终目标是“保持货币币值稳定,并以此促进经济增长”。为此,本文选择国内生产总值(GDP)和居民消费价格指数(CPI)作为货币政策最终目标的量化指标。

关于货币政策中介目标,本文借鉴已有研究,选择货币供应量、利率和信贷作为货币政策中介目标的量化指标。对于货币供应量指标,由于广义货币供应量(M2)与国民收入的联系最为紧密,影响力比狭义货币更强[21];并且,对于M2来说,在短期内当现金、活期存款和定期存款发生波动时,只是内部结构的变动,便于中央银行控制。因此,本文选取M2作为货币供应量的量化指标。对于利率指标,中国的利率体系包括中央银行利率(法定和超额准备金利率、再贴现与再贷款利率和央行票据利率等)、货币市场利率(同业拆借利率、债券回购利率、票据贴现与转贴现利率和上海银行同业拆借利率等)、各类企业债券、国债和政策性金融债券的发行与交易利率以及金融机构的存贷款利率。在上述利率体系中,货币市场利率和各类债券的发行与交易利率基本实现了市场化,其中,7天期的同业拆借利率与债券回购利率已成为中国货币市场的基准利率;而且,7天期同业拆借和回购占比较高,利率走势比较平稳。为此,本文选用7天同业拆借利率(R)作为利率的量化指标。对于信贷指标,本文选择人民币贷款余额(LOAN)。

本文所用数据均来源于中经网,数据区间为1999年1季度到2013年3季度。对于只有月度数据的指标数据,通过计算月度数据的算术平均数转换为季度数据。由于数据可能存在季节性波动,因此各指标数据均采用X-12方法进行季节调整,然后取对数,以熨平长期趋势,消减可能存在的异方差。

(二)模型设定

本文采用SVAR模型揭示宏观经济变量和货币政策中介目标之间的关系。一个一般性的含k个内生变量的p阶SVAR模型可以写成如下形式:

Byt=A1yt-1+A2yt-2+…+Apyt-p+μt(t=1,2,…,T).

(1)

其中,B和A都是k×k的方阵,B的主对角线的元素为1,μ为k×1的矩阵,即:

(1)式可写成滞后算子形式,即:

(2)

如果C(L)可逆,(2)式则可以写成SVAR无穷阶的VMA(∞)形式,即;

yt=D(L)μt.

(3)

(3)式通常被称为SVAR模型的最终表达式。本文构建了一个包含GDP、CPI、M2、R和LOAN五个内生变量的SVAR模型。

三、模型的检验与估计

(一)数据的平稳性检验

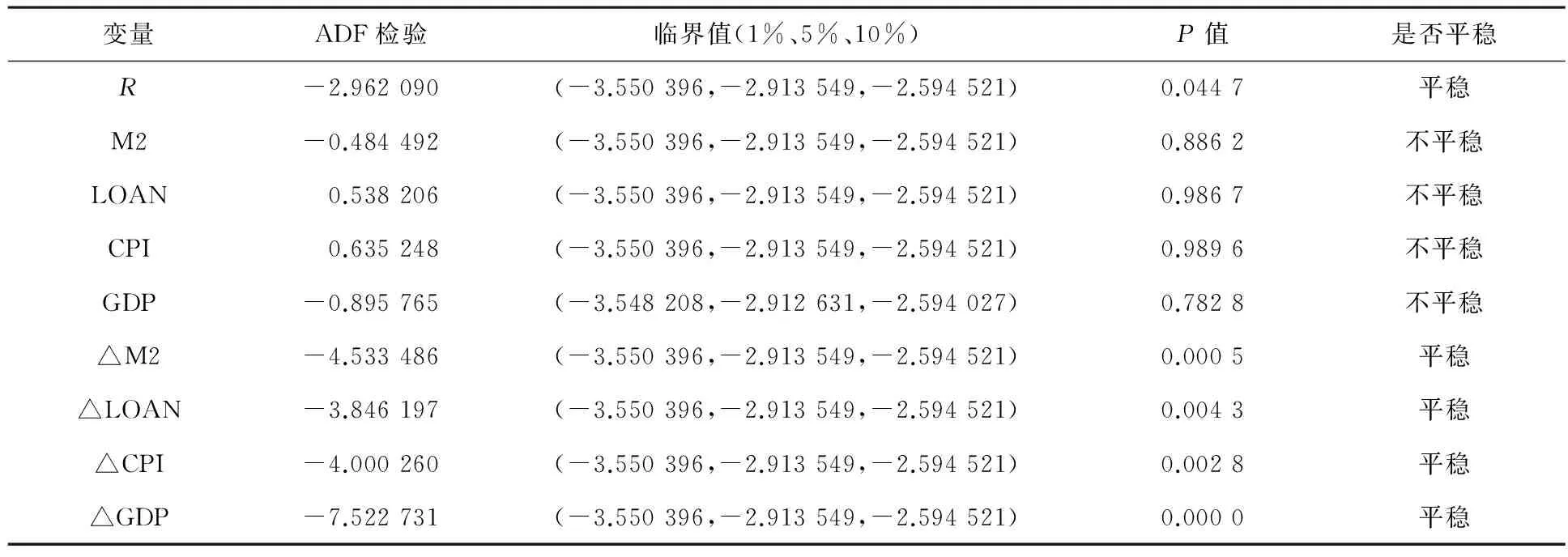

进入SVAR模型的数据必须是平稳的时间序列,因此,需要对各指标的季度数据进行单位根检验。检验采用ADF方法,结果见表1。

表1 单位根检验结果

从表1可以看出,除R为I(0)平稳序列外,其他4个序列均为I(1)平稳序列。为此,在建立SVAR模型时,对GDP、CPI、M2和LOAN四个序列进行了一阶差分处理。

(二)模型的识别

要想得到SVAR模型唯一的估计参数,需要对结构变量进行限制性约束,否则会出现模型不可识别的问题。本文对上述5个经济变量之间的关系作如下假设:(1)利率R不受当期货币供给量、信贷、国内生产总值和物价水平的影响;(2)货币供给量M2不受当期利率、信贷、国内生产总值和物价水平的影响;(3)信贷(LOAN)受当期利率、货币供应量影响;(4)国内生产总值(GDP)受当期利率、货币供应量、信贷和物价水平的影响;(5)物价水平(CPI)受当期利率、货币供应量和信贷影响。对于5变量SVAR模型,为了求解B和μt的值,限制条件个数为5*(5-1)/2=10个。根据以上识别条件的说明,限制性条件个数为11个,该模型满足识别条件要求。

(三)滞后阶数p的确定

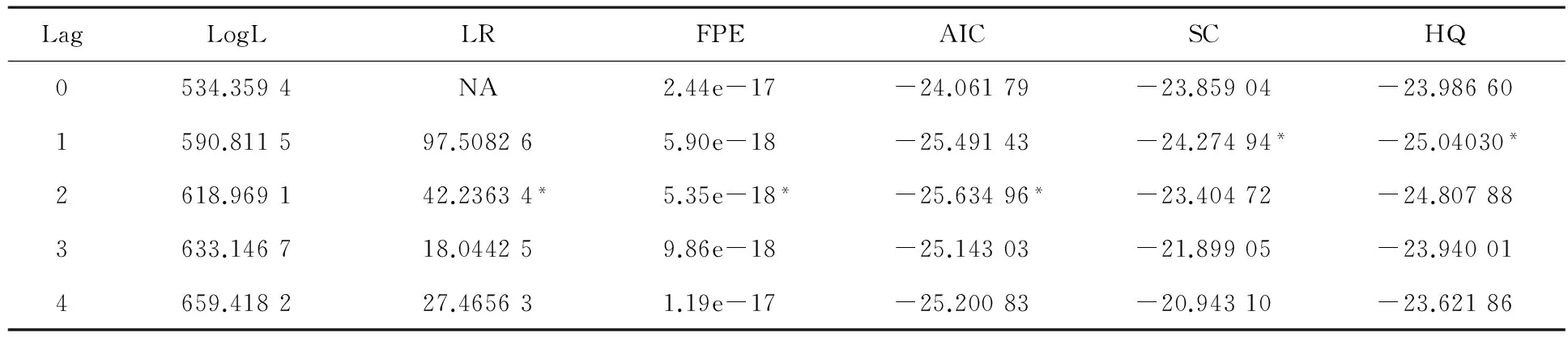

SVAR模型的滞后阶数由其相对应的简化式VAR模型决定,利用EViews6.0构建各变量的简化式VAR模型,对其进行AR检验,结果见表2。

表2 简化式VAR模型滞后长度选取标准

注:*表示根据标准选取的滞后阶数。

从表2可以看出,LR、FPE和AIC标准给出的滞后阶数为2,SC和HQ标准为1,综合考虑这些标准,本文SVAR模型选定最优滞后项长度为2。

(四)模型的稳定性检验

模型的稳定性是判断经济理论和模型滞后阶数选择合理性的标准,同时也是脉冲响应函数分析的前提。图1给出了特征多项式倒数根的分布图。

图1 模型的稳定性检验

从图1可以看出,模型AR特征多项式根的倒数根均落在单位圆之内,说明SVAR模型是稳定的,可以用于脉冲响应函数分析。

(五)脉冲响应函数分析

在SVAR模型中,通过脉冲响应函数分析可以得到结构式冲击μt给其他变量带来的动态影响。本文将脉冲设定为残差的1个单位,将脉冲的作用期限设定为10期。GDP和CPI对其他内生变量的脉冲响应分别见图2和图3。

a. GDP对利率R的脉冲响应 b. GDP对M2的脉冲响应 c. GDP对LOAN的脉冲响应

图2 GDP对各内生变量的脉冲响应

从图2可以看出:(1)给利率R一个新息的变动,在第2期对GDP有最大的负向影响,然后在上下波动中逐渐减弱,在第6期达到新的均衡点。利率R对GDP的影响总体上是负向的。这与经济理论相吻合——提高利率,对经济有负的影响。(2)GDP对货币供应量一个新息的波动在当期有一个负向的反应,之后反应幅度逐渐增强,并在第3期达到最大的正向影响,最大值0.17个百分点,之后震荡变小,其影响于第7期接近于0。总体看货币供应量对GDP的冲击幅度不大,但冲击具有持久性,在第5期以后冲击效应持续为正。(3)给信贷一个新息的变动,GDP在第1期到第3期之间上下波动,之后GDP呈大幅增长趋势,在第8期之后对GDP的影响为0。

a. CPI对利率R的脉冲响应 b. CPI对M2的脉冲响应 c. CPI对LOAN的脉冲响应

图3 CPI对各内生变量的脉冲响应

从图3可以看出:(1)利率一个新息的冲击在前4期对CPI有一定程度的正向影响,之后这种影响转变为负向,并在第8期达到最大的负向影响。(2)当给货币供应量一个新息的波动时,CPI的反应幅度不断增强,自第5期开始货币供应量对CPI的影响由负向转为正向,这说明货币供应量对物价的影响存在较长时间(一年以上)的滞后影响。(3)信贷一个新息的变动对CPI的影响与货币供应量基本相同,对CPI的影响由负向转为正向,但信贷对CPI的影响幅度要明显小于货币供应量。信贷对CPI最大的正向影响为0.08个百分点,而货币供应量对CPI最大的正向影响为0.13个百分点。

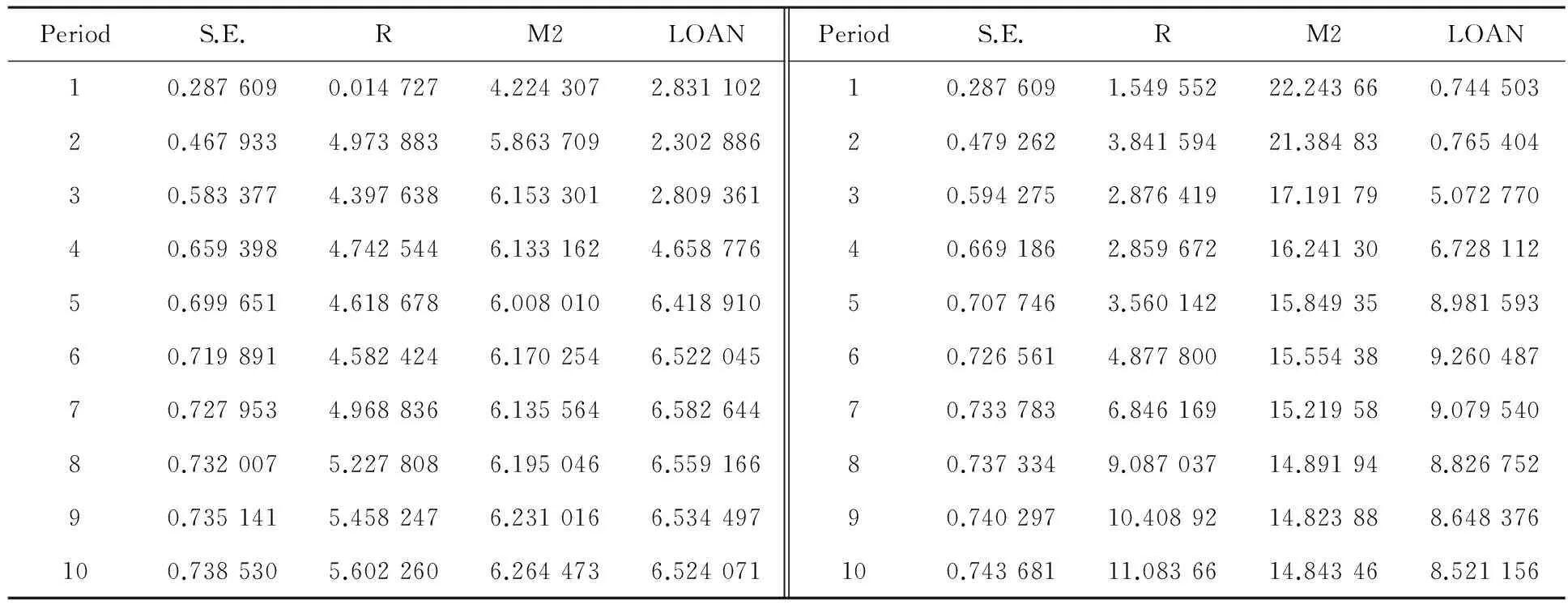

(六)方差分解

表3和表4分别是利率R、货币供应量M2和信贷LOAN对GDP波动以及CPI波动的方差分解结果。从表3可以看出,不考虑GDP自身贡献率,利率、货币供应量和信贷对GDP波动的方差贡献率分别约为5%、6%和6.5%。由此可见,信贷对GDP波动的方差贡献最高,且在第7期达到最大值6.58%。利率对GDP波动的方差贡献在前4期比较大,但之后对GDP的方差贡献率最低,M2对GDP波动的方差贡献居于二者之间。这说明信贷冲击的作用效果最大,利率冲击的作用效果最小,货币供应量的作用效果介于二者之间。从表4可以看出,不考虑CPI自身贡献率,利率、货币供应量和信贷对CPI波动的方差贡献率分别约为6%、15%和9%。由此可见,货币供应量M2冲击对CPI作用效果最大,利率冲击的作用效果最小,信贷冲击的作用效果介于二者之间。以上方差分解的结果与用脉冲响应函数分析得出的结论一致,能相互印证。

表3 各内生变量对GDP波动方差贡献比较 表4 各内生变量对CPI波动方差贡献比较

四、结论及对策建议

本文利用中国1999—2013年宏观季度数据,构建由国内生产总值、居民消费价格指数、广义货币供应量、金融机构贷款余额和银行间7天同业加权平均利率组成的五变量SVAR模型,测算出不同货币政策冲击对产出波动和价格波动的具体效应,得到的结论及对策建议如下:

第一,在货币政策三个中介目标中,信贷冲击对中国产出波动的影响最大。这与中国实际情况相吻合。现阶段中国内需严重不足,投资仍然是拉动经济增长的重要引擎。银行信贷一直以来在中国社会融资体系中居于主导地位。因此调控银行信贷规模,就会直接影响社会投资水平,进而直接影响总产出。由于信贷规模的监控指标数据统计完备,且央行对信贷规模控制更直接、易行,因此信贷政策更受央行青睐,其调控效果也最快最突出。然而不能否认,信贷政策的实施存在诸多弊端,如调控的行政性手段还很明显、为金融市场长期发展埋下隐患、信贷投放规模越来越受到其他融资手段的制约等。因此,尽管信贷政策目前仍是中国宏观调控的有效手段,但这种有效性会随着市场经济制度的完善而逐渐减弱,所以建议政府应该使用更多的市场化手段调控宏观经济。

第二,在货币政策三个中介目标中,货币供应量冲击对中国价格波动的影响最大。若想控制通货膨胀,惟有控制货币供给;若想稳定物价水平,惟有稳定货币供给。因此,在实践中可以使用多种货币政策工具控制货币供应量,以此来稳定物价。一是开展灵活多样的公开市场操作,通过发行央行票据、回购交易和现券交易等业务达到调控社会货币供应量的目标。二是加紧利率、汇率形成机制。要想对货币供应量进行合理控制,货币当局就必须放弃对货币价格即利率与汇率的控制,使它们的形成由市场来决定。三是实行差别性准备金政策。央行在制定准备金率政策上,要防止一刀切现象,充分考虑地域和行业的差别。

第三,在货币政策三个中介目标中,利率冲击对宏观经济的影响效果比较小。目前,中国仍未真正实现利率市场化,利率作为货币的价格和消费者的时间偏好不能对投资与消费产生显著的引导作用,使利率在调控宏观经济的作用大打折扣。然而,随着基础货币投放难以控制和货币乘数不稳定,央行控制货币供应量的能力日益受到挑战,信贷政策在市场经济环境下越来越难以奏效,这表明未来中国货币政策中介目标需逐步向利率转移,为此,中国应加快利率市场化步伐,提高利率的宏观调控效果。

[1] Bernanke B S,Gertler M,Gilchrist S. The Financial Accelerator in a Quantitative Business Cycle Framework[J]. Handbook of Macroeconomics,1999(1):1341-1393.

[2] 谢平. 中国货币政策分析:1998—2002[J]. 金融研究,2004 (8):1-20.

[3] 姜再勇,钟正生. 我国货币政策利率传导渠道的体制转换特征——利率市场化改革进程中的考察[J]. 数量经济技术经济研究,2010 (4):62-77.

[4] 张辉,黄泽华. 我国货币政策利率传导机制的实证研究[J]. 经济学动态,2011 (3):54-58.

[5] 马文涛. 货币政策的数量型工具与价格型工具的调控绩效比较——来自动态随机一般均衡模型的证据[J]. 数量经济技术经济研究,2011,28(10):92-110.

[6] 李斌. 中国货币政策有效性的实证研究[J]. 金融研究,2001 (7):10-17.

[7] 周英章,蒋振声. 货币渠道,信用渠道与货币政策有效性——中国1993—2001年的实证分析和政策含义[J]. 金融研究,2002(9):34-43.

[8] 任杰,尚友芳. 我国货币政策中介目标是否应改变为利率——基于扩展的普尔分析的实证研究[J]. 宏观经济研究,2013 (10):23-31.

[9] 田光宁,廖镇宇,韩中睿. 货币政策中介指标的有效性:2002—2012 年中国的经验[J]. 中央财经大学学报,2013 (7):25-31.

[10] Nagahata T,Sekine T. Firm Investment,Monetary Transmission and Balance-sheet Problems in Japan:an Investigation Using Micro Data[J]. Japan and the World Economy,2005,17(3):345-369.

[11] 付一婷,范曙光. 开放经济条件下中国货币政策传导机制的计量检验[J]. 管理学报,2007,4(3):330-335.

[12] Mehrotra A N. Exchange and Interest Rate Channels during a Deflationary Era-Evidence from Japan,Hong Kong and China[J]. Journal of Comparative Economics,2007,35(1):188-210.

[13] 邓创,石柱鲜. 泰勒规则与我国货币政策反应函数——基于潜在产出,自然利率与均衡汇率的研究[J]. 当代财经,2011 (1):64-73.

[14] 陈飞,赵昕东,高铁梅. 我国货币政策工具变量效应的实证分析[J]. 金融研究,2002 (10):25-30.

[15] 莫万贵,王立元. 货币供应量和贷款仍是当前合适的货币政策调控目标[J]. 经济学动态,2008 (2):50-54.

[16] 吕光明. 中国货币政策的宏观经济效应——基于不同中介目标 SVAR 模型的比较分析[J]. 财经问题研究,2012 (3):48-54.

[17] 李占风,涂占新,陈妤. 金融危机背景下我国货币政策效应的实证分析[J]. 经济学动态,2010 (9):75-80.

[18] 张雪兰,杨丹. 我国货币政策的有效性问题:基于 1996—2009 年季度数据的分析[J]. 财贸经济,2010 (6):27-32.

[19] 田祥宇,闫丽瑞. 银行信贷,货币渠道与资产价格——兼论货币政策中介工具的选择[J]. 财贸经济,2012 (9):70-75.

[20] 王铭利,赵胜楠.我国货币政策中介目标研究——一个基于实证研究方法视角的综述[J].金融理论与实践,2013(5):57-62.

[21] King R,Plosser C I. The Behavior of Money,Credit,and Prices in a Real Business Cycle[J]. The American Economic Review,Vol. 74,No. 3,(June 1984),pp. 363-380.

[责任编辑:秦卫波]

Comparative Study on the Effect of China’s Monetary Policy Based on the Intermediate Targets

ZHANG Li-li1,2,LI Xiu-min1

(1.School of Economics,Northeast Normal University,Changchun 130117,China;2.School of Economics,Heilongjiang Provincial Party School,Harbin 150080,China)

In this paper,I constructs a SVAR model by using 1999—2013 quarterly data. This model contains five variables,and they are as follows:the gross domestic product (GDP),the consumer price index (CPI),inter-bank 7 days interbank offered rate (R),the broad money supply (M2) and the balance of RMB loans (LOAN).This model helps me to calculate the specific effects of different monetary policy on output volatility and price fluctuation. The results show that,LOAN is the most effective monetary policy on GDP fluctuation. M2 is the most effective monetary policy on CPI fluctuation,and the interest rate is not very effective.

Monetary Policy;Intermediate Targets;SVAR

2013-03-19

国家社科基金重点项目(08GJA001);教育部人文社会科学研究规划基金项目(09YJA790031);中央高校基本科研业务费专项资金资助(10SSXT106)。

张丽莉(1980-),女,黑龙江齐齐哈尔人,中共黑龙江省委党校经济学教研部讲师,东北师范大学经济学院博士研究生;李秀敏(1964-),女,吉林蛟河人,东北师范大学经济学院教授,博士生导师,理学博士。

F822.0

A

1001-6201(2014)06-0036-06

猜你喜欢

上海大中型电机(2021年1期)2021-06-09

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

初中生世界·九年级(2017年10期)2017-11-08

Annals of Applied Mathematics(2016年3期)2016-10-14

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

华北理工大学学报(社会科学版)(2015年3期)2016-01-11