“十三五”时期浙江发展阶段的基本判断和面临的挑战

2014-08-02 08:00浙江省经济信息中心预测处课题组

浙江经济 2014年11期

浙江省经济信息中心预测处课题组

“十三五”时期,从人均GDP判别标准看,浙江将迈入高收入地区行列;从工业化进程判别标准看,处于后工业化阶段。这都对浙江今后一个时期发展的质量、转型的速度、效益的提升都提出了更高的要求,难度不可低估

发展阶段:迈入高收入地区行列,处于后工业化阶段

从人均GDP判别标准看,迈入高收入阶段。2013年,人均GDP达到11055美元,预计2015年可以突破13000美元,“十三五”浙江人均GDP将向20000美元迈进,按照世界银行对低收入、中等收入、高收入国家(地区)的界定标准①世界银行根据人均GNI对各经济体进行划分(2010),组别分为:低收入经济体为1005美元以下;下中等收入经济体在1006-3975美元之间;上中等收入经济体在3976-12275美元之间,高收入经济体为12276美元以上。,“十三五”时期浙江将正式迈入高收入阶段。

从工业化进程判别标准看,工业化后期向后工业化时期过度阶段。根据国际上惯用钱纳里标准和霍夫曼系数判定标准(见表1),“十三五”时期,浙江已进入产业高端化、服务化为主要标志的后工业化时期。

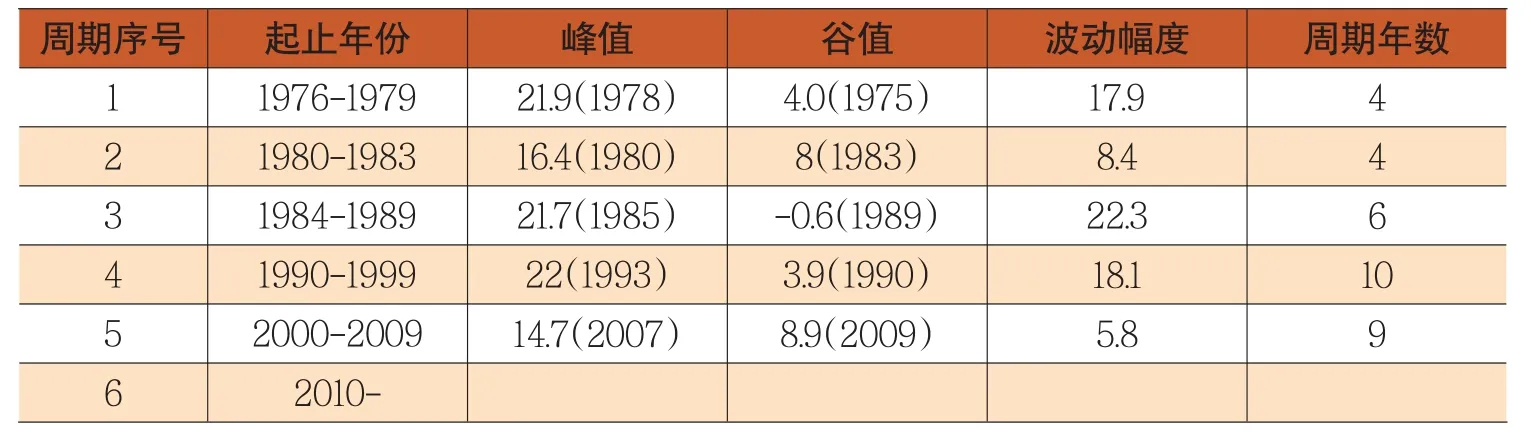

从经济增长周期看,处于调整周期末端向新一轮增长周期的过渡阶段。改革开放以来,全省经济经历了六个周期(见表2),根据前5个经济增长周期持续时间延长的趋势推断,第六个周期将延续至“十三五”中后期,因此“十三五”全省经济总体将呈现“前低后高、保持中速”的增长特征。

面临的挑战:五大结构调整压力

“十三五”是浙江实现“四翻番”的攻坚时期,从目前主要指标推算看,实现这一目标压力并不大,但考虑到“十三五”时期无论是发展环境、发展阶段还是发展动力,都在发生深刻的变化,各种因素交错在一起相互影响、相互制约,实现“四翻番”,对浙江今后一个时期发展的质量、转型的速度、效益的提升都提出了更高的要求,难度不可低估,主要表现为“五大结

表1 工业化不同阶段主要指标的标志值

注:工业化阶段划分的标准,依据钱纳里、霍夫曼的相关研究确定,表中A、I、S分别代表第一、二、三产业增加值所占比重。构调整压力”:

表2 1978年以来浙江省经济周期表

(一)产业结构调整压力

从国际经验看,这一时期产业结构调整将实现“两大转变”:一是产业结构由“二三一”向“三二一”转变,服务业特别是生产性产性服务业进入加速发展期,三产比重快速提升,成为国民经济中支柱产业。二是工业结构由劳动密集型向技术密集型转变,形成集约化和高加工化态势。从目前浙江产业结构调整步伐看,要实现“两大转变”仍有很大差距:

——工业产业层次低。一是附加值不高。利润率是反映工业生产的附加值和质量效益的直接指标,2013年浙江省规模以上工业企业按利润总额计算的主营收入利润率仅为5.5%,低于全国(6.1%),也分别低于广东、江苏、山东和上海0.2、0.4、0.9和1.5个百分点。利润率偏低反映浙江工业总体处于产业链的低端、缺乏核心竞争力,难以适应当前复杂的外部环境、产能过剩和成本持续上涨的大环境。二是劳动生产率低。2013年浙江规模以上工业全员劳动生产率仅为16.3万元/人,约为全国的70%、江苏的65%、山东的60%、上海的55%,仅为美国、日本的20%、25%。劳动生产率低表明当前浙江企业设备投入不足,大量中小企业以人力替代机器,“机器换人”将是今后提高浙江工业劳动生产率的有效手段。

——服务业发展相对滞后。一是服务业占比提升缓慢。2013年我国三产比重首次超过二产,而浙江三产比重为46.1%,仅比上年提高0.9个百分点,仍低于二产3个百分点。兄弟省市中,广东三产比重比上年提高1.3个百分点,紧跟上海之后实现三产比重超过二产;江苏、山东和上海三产比重也分别提高1.2、1.2和1.8个百分点,产业调整速度均快于浙江。二是生产性服务业发展有待提速。在发达国家,每1元现代制造业增加值,相应有1元以上的生产性服务业为其提供配套服务。而浙江由于本身制造业水平相对较低,导致生产性服务业发展滞后于其它发达省市。从总量看,2012年浙江实现生产性服务业增加值9647亿元,仅为广东的59.5%、江苏的67.3%和山东的76.9%;从占比看,2012年浙江生产性服务业增加值占服务业比重为61.5%,在沿海四省一市中列第3位,远低于上海(74.8%),较2009年提高1.3个百分点,提升幅度列沿海四省一市末位。

(二)要素结构调整压力

改革开放以来,浙江通过要素的粗放投入推动了经济的快速增长。若继续保持这一模式,2020年实现“四翻番”,相应的资源要素保障也须翻番,显然是不可持续的增长模式,资源要素环境都将无法支撑。

——能源供需矛盾突出。2000-2012年浙江能源消费量年均增长8.8%,到2012年浙江能源消费总量1.81亿吨标煤,单位GDP能耗0.55吨/万元,在全国各省区处于先进水平。根据预测,浙江“十二五”能源需求仍将保持5.7%左右的年均增速,到2020年能源消费总量有可能达到2.89亿吨标煤,而国家下达给浙江的能源消费总量年均增长只有3.3%,与国家下达的能耗总量、万元GDP能耗“双控”要求相比,浙江能源结构必须在未来几年有较大的调整。

——土地供需矛盾突出。国家下达给浙江的基本农田保护任务达2500万亩,耕地红线到2020年为2836万亩,根据《浙江省土地利用总体规划(2006-2020年)》测算,全省建设用地的增量不能超过288万亩(规划指标)。耕地后备资源开发整理难度越来越大,未来建设用地的供需矛盾将更加尖锐。2012年全省单位建设用地GDP为19.6万元/亩,根据“亩产倍增”计划,即使将建设用地质量全部用足,到2020年单位建设用地GDP也需达到32万元/亩,土地粗放低效利用现状亟需改变。

——融资供需矛盾突出。到2013年末全省本外币贷款余额为6.53万亿,贷款余额与GDP的比例为1.74,为全国平均水平的1.3倍,分别为江苏的1.71倍、广东的1.46倍、山东的2倍。2000—2013年浙江信贷/GDP比值增长近1倍,无论从绝对值还是增速上,都显著高于国内绝大部分地区。一方面反映单位贷款带来的产出是明显偏低的,另一方面,也反映浙商跨省投资活跃,导致资金大量流出。假设浙江省贷款/GDP比例保持在1.72的水平,2020年GDP要实现翻番,信贷规模预计要达到13万亿左右,2014-2020年年均增长10%以上,这显然也是不可能的。“十三五”靠传统信贷规模不断扩张支撑经济增长的模式显然将难以为继,提高资金使用效率势在必行。

——水资源供需矛盾突出。浙江人均水资源量为1760立方米,低于全国平均水平,2012年浙江总用水量为223.2亿立方米。根据国家下达的用水总量控制目标,到2015年浙江用水总量控制在229.49亿立方米,2020年为244.4亿立方米,万元工业增加值用水量到2015年要比2010年下降27%。据水资源压力预测结果,“十二五”末浙江水资源供需缺口达到32.7亿立方米。水资源问题将成为“十三五”时期浙江可持续发展的一大难题。

(三)需求结构调整压力

国际经验表明,人均GDP突破10000美元向20000美元迈进阶段,需求结构将加速调整,三大需求表现为“投资提质、消费升级、出口增效”,内需对经济增长的贡献进一步提升。当前,浙江三大需求结构,总体较为协调,但仍存在诸多制约。

——投资的质量和效益相对偏低。一是民间投资占比偏低。2013年,浙江民间投资增速仅为17.3%,分别低于广东、江苏、山东8.2、3.5、2.8个百分点,成为拖累投资增速的主要原因。民间投资占比从2012年的61.8%下降至61.4%,大大低于江苏(68.3%)和山东(80.8%)两省。二是投资的有效性有待加强。2013年全省投资效果系数为0.14,与江苏(0.14)、山东(0.13)基本持平,仅为广东的60.9%、上海的0.56%。三是过度依赖房地产。2013年房地产开发投资占第三产业投资比重高达48.1%,远高于全国(19.7%),也高于广东(43.1%)、江苏(41.7%)、山东(30.2%)三省。随着房地产市场逐步回归理性,房地产投资回落对全省面上投资平稳增长的压力不容忽视。

——外贸出口抵御市场风险能力较弱。一是对美国、欧盟市场过度依赖。2013年,浙江对美国和欧盟的出口比重为38.5%,高于广东(25.9%)、江苏(37.3%)、山东(31%),低于上海(42.5%)。二是出口产品层次低。目前纺织服装等传统劳动密集型产品仍在浙江出口占据重要地位(见表3)。2013年纺织服装出口占比为27%,远高于江苏(13.3%)、广东(7.1%)和山东(16.1%),而机电产品出口占比仅40.8%,也落后于广东(69.1%)、江苏(65.2%)和上海(70.4%),其中高新技术产品出口占出口总额仅5.7%,远低于广东(40.3%)、江苏(38.7%)、山东(12.9%)和上海(43.7%)。

——消费结构升级任道重远。一是消费率偏低,2000年以来,浙江消费率呈稳中趋降走势,2012年仅为47.7%,较2000年下降2.6个百分点,列全国第17位,连续20年低于全国平均水平,也低于上海(57.1%)、广东(51.3%),与20世纪80年代主要发达国家和地区跨入人均GDP上万美元时的消费率相比,差距明显。二是城乡结构不尽合理。2000-2012年居民消费需求年均增长18.4%,快于同期农村居民消费8.7个百分点。从人均消费水平差距看,农村居民人均消费不到城镇居民1/2。

(四)城乡结构调整压力

从城市化发展阶段看,浙江已处于快速发展阶段的后期,即成熟阶段。根据《浙江省城镇体系规划(2011-2020)》,2020年浙江省城市化水平将达72%。从国际比较看,这一阶段,城市化发展将由简单的量的提升转向质的提升,在这方面,浙江仍面临较大的挑战:

——人口的“半城市化”问题突出。2012年浙江城镇人口比重为63.2%,但非农村户籍人口比重仅为31.7%,两者相差31.5个百分点,而其中非农村户籍人口比重近十年仅提高6.3个百分点。这意味着大量的城市“居住人口”并非城市“户籍人口”。虽然他们实现了职业和居住空间的转换,但没法实现制度身份的转变。同时,“人的城市化”问题也突出表现在外来人口低学历低素质影响城市化质量提高方面。根据“六普”资料显示,2010年浙江城镇人口比2000年增加了1077.55万人,其中新增省外流入人口近800万,城市化中的“新市民”估计有近70%是来自于外省的农村人口。

——基础设施建设仍有欠账。近年来,部分城市交通拥堵、雾霾天气增多、城市热岛效应加剧、水资源污染恶化等城市病更加突出,成为城市化过程中的基础设施建设的“短腿”。从人均城市道路面积指标看,2012年浙江人均城市道路面积为17.88平方米,低于江苏(22.35平方米)、广东(18.76平方米),与国际发达城市比较仍然有较大差距。

表3 2013年沿海四省一市主要出口产品占比 单位:%

——城市布局和形态不合理。目前浙江土地城市化快于人口城市化化,表现为城市的建成区面积扩张快于包括农民工在内的城镇人口增加。全省资源要素尤其是创新型人才过于集中于杭州和宁波两个大城市,同时城市建设过于注重规模扩张和外部形象,人口和产业集聚能力并未相应提高。由于这些问题的存在,使得城镇的聚集和规模效应难以形成,带动国民经济产业结构调整以及吸纳农村劳动力就业的能力不能得到充分释放。

(五)人口结构调整压力

按照国际通用标准,60岁以上的人口占总人口比例大于10%,则该国家或地区进入老龄化社会。截至2012年底,浙江全省60岁及以上老年人口857.69万人,占总人口的17.87%,比上年增长4.19%;65岁及以上老年人口572.69万人,占总人口的11.93%,比上年增长2.46%,老龄化程度加重。“十三五”时期,随着人口结构的转变,人力资本红利终将代替人口红利成为转型发展的新动力支撑。但从目前看,浙江实现人口红利向人力资本红利转变面临较大压力。

——外来人口大量涌入。六普显示,2010年全省常住人口中的省外流入人口为1182万人,占全部常住人口的21.7%,与2000年相比,增加了813万人,相当于广东、上海、江苏、山东外来人口增加数的1.26、1.39、1.67和7.52倍。与此同时,十年之间全省户籍人口仅增加了247万人,只有省外流入人口的20.9%,增速列沿海四省一市末位。“十三五”时期如果不能有效遏制外来人口的无序流入,将给全省经济发展、转型升级和社会稳定带来极大压力。

——就业人口素质不高。六普显示,2010年浙江非农产业就业人口平均受教育年限只有9.57年,比全国平均水平低0.9年,其他省市都超过了10年;高中及以上文化程度比重,浙江仅为30.00%,比全国平均水平低10.32个百分点;未上过学比重,浙江(2.02%)比全国平均水平高出1.27个百分点,其他省市都在1%以下;小学文化程度比重,浙江为20.94%,比全国平均水平高出9.55个百分点,明显高于其他省市,实现数量型人口红利向质量型人力资本红利任道重远。

猜你喜欢

华人时刊(2021年15期)2021-11-27

华人时刊(2020年15期)2020-12-14

华人时刊(2020年23期)2020-04-13

华人时刊(2019年21期)2019-05-21

消费导刊(2018年9期)2018-08-14

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04