基于金融创新的我国货币政策中介目标实证研究*1

2014-07-30 06:32邹薇,宋洁

湘潭大学学报(哲学社会科学版) 2014年2期

邹 薇,宋 洁

(湘潭大学 商学院,湖南 湘潭 411105)

一、 引言

自1961年美国花旗银行首次推出大额可转让定期存单以来,全球掀起了一股金融创新浪潮。金融创新的发展是否会削弱货币政策中介目标的有效性备受争议。改革开放以来,我国金融创新无论在种类上还是在规模上都取得了一定的发展,在欧美国家纷纷放弃货币供应量这一中介目标的大背景下,研究在金融创新影响下货币供应量是否还适合继续作为我国货币政策中介目标具有重要的理论和现实意义。

国外对金融创新影响货币政策中介目标的早期研究主要集中在金融创新背景下货币政策中介目标的选取上。20世纪50年代以弗里德曼(Friedman)为代表的货币主义学派支持采用货币供应量中介目标,他们认为货币需求的利率弹性极低,利率在当时的背景下不能作为货币政策中介目标[1]35-44。而以威尼让(Weiniranb)为代表的后凯恩斯主义学派认为货币供应量中介目标不可控,它与一国的经济发展状况和其他目标相关性低,而利率作为一国货币政策中介目标具有可测性和可控性,它与一国经济发展状况和其他目标紧密相关。随着金融创新的进一步发展,以Kevin X D Huang[2]4-6、戴梅新[3]13864、尼克里拉 (Niculina)[4]10-15为代表的学者认为灵活的通货膨胀目标制有利于长期的经济增长和物价稳定。国内对金融创新影响货币政策中介目标的研究主要集中在金融创新背景下我国是否需要放弃货币供应量这一中介目标上。李春琦、王文龙(2007)[5]1-2,张泽福(2009)[6]13-18等认为在金融创新背景下,货币供应量作为我国货币政策中介目标是合适的。另一种观点则认为随着金融创新的发展,货币供应量已经越来越不适合作为我国的货

币政策中介目标,所以需要放弃货币供应量中介目标或对货币供应量目标执行时进行改进。刘俊等(2002)[7]20-22,刘明志等(2006)[8]1-3指出金融创新背景下货币供应量中介目标可控性和有效性呈现下降的趋势,利率作为我国货币政策中介目标是必然趋势。夏斌等(2001)[9]33-43、索彦峰(2006)[10]31-37则认为从长期来看,利率作为货币政策中介目标也会因金融创新而失败,通货膨胀目标制是一个可行的选择。而范从来(2004)[11]123-129、陈利平(2006)[12]2-3、黄飞鸣(2009)[13]46-52则认为央行在执行货币供应量目标时进行改进即可。他们提出,应该根据我国经济市场化和货币化的程度对货币供应量统计口径进行调整,采用以货币供应量M2和贷款量为主的多目标制作为货币政策中介目标。

综上所述,金融创新影响了一国货币政策中介目标的有效性。本文试图通过选取我国2000年第一季度至2011年第四季度的相关变量,利用VAR模型分析研究金融创新对我国货币政策中介目标的可测性、可控性以及货币供应量与最终目标之间相关性的影响。

二、金融创新对货币政策中介目标影响的理论分析

(一)金融创新使货币政策中介目标可测性减弱

金融创新使央行越来越难以对货币政策中介目标进行准确地定义和监测。随着金融创新的发展,货币总量定义的方法已难以应付金融工具的流动性变化问题[14]19-25。因为一些具有高流动性的金融工具既不能归入M2又不能归入M3,金融创新带来的交易成本下降刺激了用于支付或提供特定期限不同等级流动性的金融工具的增多,各种金融工具的流动性程度难以区分,货币层次的定义变得困难。

另外,在金融创新出现以前,央行可以通过银行资产负债表准确地测量和分析货币供应量。随着金融创新的发展,很多金融机构为了逃避监管部门的监管,利用信用衍生工具将资产移至资产负债表外,使央行获得货币供应量数据的准确性受到质疑。

(二)金融创新使货币政策中介目标可控性减弱

金融创新的发展对货币供应量中介目标可控性的影响主要体现在对货币供给各组成因素的影响上。

第一,金融创新使得央行对于基础货币的调控效率降低。金融创新使得商业银行可以更多地利用金融市场进行筹资,同时银行和非银行金融机构的业务界限变得模糊,存款创造功能不再专属于商业银行,从而导致央行对基础货币的调控力不从心。

第二,金融创新降低了现金在活期存款中所占的比率。金融创新使得持有现金的机会成本增加,同时转账结算速度和便利程度的提升使公众持有现金资产的意愿降低。

第三,金融创新使法定存款准备金的实际缴存率降低,增大了货币乘数。由于央行活期存款的准备金率比定期存款准备金率要高,间接激发了商业银行创新负债种类来降低实际缴存的准备金额,使央行对货币供应量这一中介目标的控制力降低。

第四,金融创新降低了超额准备金占活期存款的比率。金融创新使同业拆借变得更便利,银行持有超额准备金的机会成本提高;同时公众对现金的偏好降低,对银行库存现金的需求下降,使其倾向于降低超额准备金的持有[15]137-138。

第五,金融创新降低了转化后的定期存款占活期存款的比率,货币乘数变大。由于金融创新使得金融市场上出现许多发挥着支票存款账户作用的金融产品,银行定期存款对公众的吸引力下降,公众会将部分定期存款转为持有其他金融产品。

(三)金融创新使货币政策中介目标相关性减弱

以货币供应量中介目标为例,要确定货币供应量中介目标是否与最终目标一致,先得确保货币流通速度和货币乘数基本稳定,金融创新不仅使货币乘数更加不稳定,也使得货币流通速度变得不稳定。

传统货币数量论认为货币需求是由货币流通速度和名义国民收入决定的,货币流通速度是一个常数,因此,货币需求只由名义国民收入决定。但是,货币流通速度是常数意味着货币需求必须和名义国民收入保持固定比例。如果公众持有货币仅仅是为了交易,这种固定比例的假定有可能成立[16]23-29。金融创新使金融市场上出现了许多新的金融工具,当人们在货币和其他金融工具之间进行调整时,就会使这种固定的比例关系受到影响,货币流通速度不再稳定使货币供应量和经济间的相关性降低。

三、金融创新对我国货币政策中介目标影响的实证研究

(一)变量选择和数据来源

为检验我国金融创新对货币政策中介目标的影响,本文运用VAR模型,选取实际货币供应量增长率GM1和GM2、CPI增长率GCPI、实际GDP增长率GY、金融创新度FI(Financial Innovation)等变量进行实证研究。本文数据来源于国家统计局网站、中国人民银行网站,样本区间为2000年第一季度至2011年第四季度。其中,GY反映经济的增长情况,将CPI取对数差分得到的GCPI反映物价的稳定性;,FI越大,说明金融创新程度越高*Arrua(1991)在研究金融创新对货币需求影响时选择时间趋势变量T作为金融创新的替代变量,同时,他们还认为可以用M2/ M1来代表一国的金融创新度。。同时,由于本文使用的是季度数据,为剔除季节变动因素对GDP和FI的影响,用Eviews6.0中的CensusX12季节调整法对这两个变量的数据进行了调整。

(二)实证检验

1.单位根的ADF检验

首先使用Eviws6.0软件对所有变量进行单位根ADF检验,以验证其时间序列的平稳性。表1表明,在5%的显著性水平上,GM1、GM2、FI、GCPI、GY都是水平平稳序列,因此,可以直接运用这些平稳序列进行VAR检验。

表1 变量ADF检验结果

说明:(C,T,L)分别用来表示单位根检验方程的常数项、时间趋势和滞后阶数,C=0,T=0分别代表无常数项、无时间趋势。滞后阶数采用AIC准则确定。

2.格兰杰因果检验

FI、GM1、GCPI、GY之间的格兰杰因果检验结果为表2所示。检验结果表明:

(1)FI是GM1的格兰杰原因,说明我国金融创新对M1的波动有影响;

(2)GM1不是GY的格兰杰原因,也不是GCPI的格兰杰原因,说明我国M1在传导至CPI、GDP增长的过程中不通畅;

(3)GM1、GY、GCPI的联合效应不是FI的格兰杰原因;FI、GCPI、GY是GM1的格兰杰原因;GM1、GY和FI是GCPI的格兰杰原因;GM1、GCPI和FI不是GY的格兰杰原因,这从侧面反映了金融创新从长期来说会破坏货币供应量与经济增长之间的相关性。

同理,可做FI、GM2、GCPI、GY的格兰杰因果检验,检验结果表明,FI是GM2的格兰杰原因,我国金融创新对实际货币供应量M2有显著影响;GM2是GCPI的格兰杰原因;我国GM2不是GY的格兰杰原因,说明我国实际货币供应量M2的变动对价格有影响,而在传导至GDP的过程中不通畅。

表2 FI、GM1、GCPI、GY的格兰杰因果检验

3.VAR模型的建立

建立VAR模型的关键在于模型滞后期的确定,滞后期既不能太大也不能太小,滞后项的选择一般使用赤池信息量,即通过AIC准则和施瓦茨信息准则(SC准则)的最小值来判断,结果如表3所示,由于AIC和SC的选择不一致,而LR的最小值在2阶上,所以本文选择的滞后阶数为2。

表3 GM1、FI、GCPI、GY的VAR滞后阶数判断结果

注:*表示根据本标准选择的滞后阶数。

使用VAR之前,必须对模型进行稳定性检验,检验结果见图1。GM1、FI、GCPI、GY所构建的VAR模型所有根的模都小于1,并且都位于单位圆之内,因此,所构建的VAR模型都是稳定的。同理,GM2、FI、GCPI、GY的VAR滞后阶数为2,所构建的VAR模型也是稳定的。

图1 模型特征方程的根图

4.脉冲响应分析

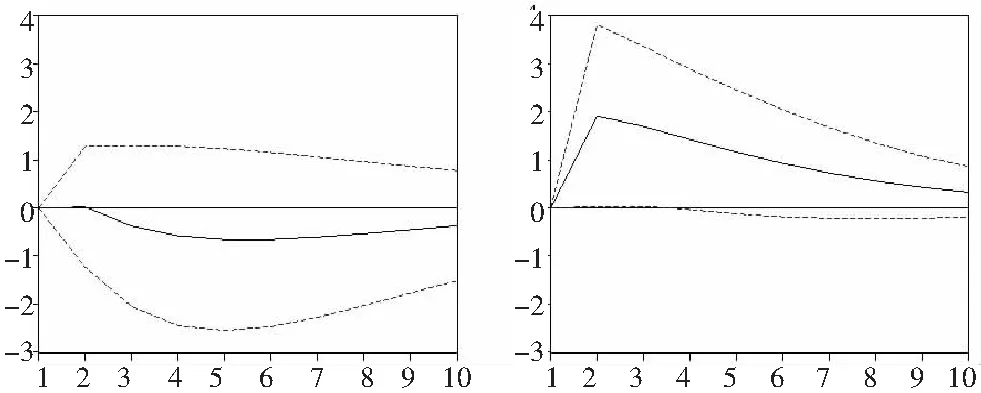

图2、3中的横坐标表示以季度为单位的冲击作用的滞后期阶数,纵坐标表示冲击变量对被冲击变量的反应程度(百分数)。图中的虚线代表正负两倍标准差偏离带。

从图2(a)可以看出当在本期给FI残差一个标准偏差的冲击,GM1在第1期没有反应,到第2期转为负,从第3期开始转为正并达到最大值0.007 583%,之后一直为正,直到第8期GM1转为负,第13期转为正,之后一直为正,并且逐步趋于平稳。这说明我国金融创新短期内对中介目标M1的稳定性产生了较大的影响,但影响逐步减小。

我国GM1与经济的相关性可以从图2(b)中看出。当在本期给GM1残差一个标准偏差的冲击,GCPI在第1期为0,第2期转为正,在第3期达到最大值0.003 14%,到第6期转为负,第13期又转为正,第18期转为负数,并一直为负。当在本期给GM1残差一个标准偏差的冲击,GY在第1期为0,第2期为正,第3期转为负,并一直为负。这意味着我国M1的增长对物价有影响,但其增长不会马上使物价上涨,从第2期开始,对刺激物价的上涨产生作用,但是持续时间不长,从第6期开始又转为负数,刺激物价上涨的作用消失。这说明M1的增长短期会对我国经济增长有促进作用,但是这种促进作用不大且维持的时间很短。

图2(a) FI冲击引起GM1的响应函数

图2(b) GM1冲击引起GCPI、GY的响应函数

从图3(a)中可以看出当在本期给FI残差一个标准偏差的冲击,GM2从第2期开始产生反应,并在第4期到达最大值0.325 6%,之后从第6期开始减小,围绕0轴做小幅度的波动直到影响逐渐消失。这说明我国金融创新短期内对M2的稳定性有影响,但比对M1的影响小,因为由图2(a)中看出金融创新对M1的影响持续到第8期才开始逐渐减小,比对M2影响滞后两期。

我国M2与经济的相关性可以从图3(b)看出。当在本期给GM2残差一个标准偏差的冲击,GCPI在前2期开始产生反应,第2、3、4期为正,到第5期转为负,第11期又转为正,第16期为负并一直为负,且逐步趋于0,短期影响从第5期开始逐渐减少,而图2(b)显示GM1冲击会影响GCPI变动直到第6期才减弱。

当在本期给GM2一个正的冲击,GY从第2期开始产生反应且达到最大值0.003 38%,在第3期转为负数,之后一直围绕0轴上下波动,从第11期开始一直为负,且逐步向0轴接近。这说明我国M2能在短期内促进经济增长,但维持时间不长且逐步消失。我国M2的增长从第2期开始对刺激物价上涨产生作用,但从第5期开始转为负数,刺激物价上涨的作用逐步消失。但M1刺激物价上涨的作用从第6期开始才为负并逐步消失。因此,在维持物价稳定和促进经济增长方面M2的效果优于M1。

图3(a) FI冲击引起GM2的响应函数

图3(b) GM2冲击引起GCPI、GY的响应函数

从图4可以看出产出反馈对货币供应量中介目标的影响。当在本期给GY残差一个标准偏差的冲击,GM1前7期一直围绕0轴上下波动,从第10期开始逐步趋于0。在本期给GY一个正的冲击,GM2前12期一直围绕0轴上下波动,并逐步趋于0。这说明产出反馈对我国M1和M2都有影响,但是在受到产出残差一个标准偏差的冲击后从长期来说是收敛的。

图4 GY冲击对GM1、GM2的响应函数

5.方差分解

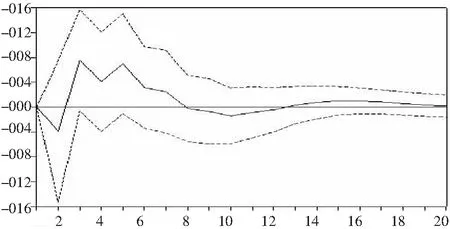

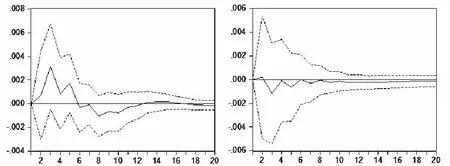

接下来通过对GY和GCPI进行方差分解来说明模型系统内每个结构冲击对二者贡献度的变化,以此来说明我国金融创新对货币供应量中介目标与最终目标之间相关性的影响,结果见图5、6。

从方差分解的结果来看,在模型系统内不考虑自身扰动的贡献,GM1和GM2对GY的贡献度很低。但是,在金融创新对整个经济的影响下,GM1和GM2对GY的贡献程度是逐步上升的,这从侧面反映出我国金融创新对M1、M2与经济增长这一最终目标之间相关性的影响不大。不考虑自身扰动的贡献,我国GM1和GM2对GCPI的贡献度较高,而考虑金融创新对物价的影响时,M1和M2对物价波动的贡献度在第2期急剧下降,从第3期开始维持在一个稳定的水平。这从侧面反映出短期内我国的金融创新对实际货币供应量和物价稳定这一最终目标之间相关性的影响较大,但影响会逐步减小。总体来说,短期内我国金融创新对货币供应量中介目标与经济增长之间相关性的影响不大,对货币供应量中介目标与物价稳定之间的相关性则产生了一定影响。

图5(a)GY的方差分解(M1) 图5(b)GCPI的方差分解(M1)

图6(a)GY的方差分解(M2) 图6(b)GCPI的方差分解(M2)

四、结论与政策建议

(一)结论

1.无论从短期还是长期来看,我国货币供应量M1、M2的稳定性已经受到金融创新的影响,而货币供应量的稳定性直接关系到其可测性和可控性,所以我国金融创新影响了货币供应量M1、M2的可测性和可控性。货币供应量M1短期波动幅度大于货币供应量M2。因而,与M2相比,M1的可测性和可控性受金融创新影响更大。

2.从短期来看,我国金融创新对货币供应量与经济增长之间相关性的影响不大,对货币供应量与物价稳定之间的相关性产生了一定影响。可以认为,近年来我国货币政策实施效果不理想不仅与我国金融创新的发展有关,还与我国货币政策传导机制单一、现行的汇率制度使我国货币供应量内生性增强等诸多因素有关。从长期来看,我国金融创新对货币供应量中介目标与最终目标相关性会产生影响。

3.无论从短期还是长期来看,我国的M1对经济增长的促进作用不明显,而M2短期内对经济增长有明显的促进作用。M2对经济增长的促进作用要优于M1。从短期来看,我国物价在受到M1和M2冲击后反应较大,且物价对来自M2冲击后的反应强于对来自M1冲击的反应。从长期来看,物价受M2波动的影响,不受M1影响。因此,与M1相比,M2用来维持物价稳定的效果优于M1。

4.在考虑产出反馈的情况下,货币供应量作为一国货币政策中介目标必须满足受到产出冲击后在时间序列上是收敛的这一条件[16]。我国的M1和M2在受到GDP反馈冲击下,其变化在时间序列上是收敛的,且与最终目标保持一定相关性,而利率和通货膨胀率等目标作为我国货币政策中介目标条件不成熟的情况下,货币供应量可以继续作为我国的货币政策中介目标,M2目前作为我国货币政策中介目标的效果优于M1。

综上所述,金融创新影响了我国货币政策中介目标的可测性、可控性以及货币供应量与最终目标之间的相关性。但是,目前我国货币供应量中介目标可以继续使用,M2作为我国货币政策中介目标的效果优于M1。

(二)政策建议

1.对货币供应量的统计方法进行改进。随着我国金融创新的进一步发展,外币存款、短期国库券、货币市场基金等业务的崛起,还应依据实际情况考虑外币存款、短期国库券、货币市场基金等对货币供应量的影响,并适时地调整货币供应量统计范畴。

2.加强对货币供应量加权计量方面的研究。 我国目前的货币供应量是简单加总计算而成,它给不同流动性的金融资产赋予的权重是相同的,由于货币定义中各种货币资产的流动性是有差别的,随着我国金融创新的进一步发展,货币资产流动性差别将会逐渐变大,因此央行应该加强对货币供应量加权计量方面的研究。

3.更加关注利率、汇率和资产价格等辅助指标的变化。 随着利率市场化的推进,中介目标应逐步由单一货币供应量向包括利率在内的指标转化,因为中介目标的选择本身就是一个动态的过程。实施以货币供应量为主,以利率、通货膨胀等指标为辅的货币政策框架,通过合理界定和调整货币供应量的层次和其他指标的统计范围来适应货币调控的需要。

参考文献:

[1]Chih-Hsiang Chang, Kam C Chan,Hung-Gay Fung.Effect of Money Supply on Real Output and Price in China[J] .China & World Economy,2009(5).

[2]Kevin X D Huang,Zheng Liu. InfIation Targeting: What InfIation Rate to Target?[R]. Federal Reserve Bank of Philadelphia,Working Paper, 2004.

[3]Dai Meixing, Sidiropoulos Moïse. FIexibility in InfIation Targeting, Financial Markets and Macroeconomic Stability[R]. University Library of Munich, MPRA Paper, 2005(13864).

[4]Apetri Anisoara Niculina, Mihalciuc Camelia Catalina. InfIation Targeting-Fundamental Objective of the Monetary Policy of Romanian National Bank[J]. European Research Studies Journal, 2009(3).

[5]李春琦,王文龙.货币供给量作为货币政策中介目标适应性研究[J].财经研究,2007(2).

[6]张泽福.以货币供应量为中介目标的我国货币政策传导的检验[D]. 厦门:厦门大学,2009.

[7]刘俊,丁加华,吴云松.金融技术发展与货币政策中介目标的选择[J].上海金融,2002(1).

[8]刘明志.货币供应量和利率作为货币政策中介目标的适应性[J].金融研究,2006(1).

[9]夏斌,廖强.货币供应量已不宜作为当前我国货币政策的中介目标[J].经济研究,2001(5).

[10]索彦峰.金融创新、基本普尔分析与我国货币政策中介目标的选择[J].中央财经大学学报,2006(10).

[11]范从来.论货币政策中介目标的选择[J].金融研究,2004(6).

[12]陈利平.货币存量中介目标下我国货币政策低效率的理论分析[J].金融研究,2006(1).

[13]黄飞鸣.货币政策的新中介目标-加权货币总量指数[J].中国货币市场,2009(12).

[14]喻平.金融创新与经济增长的关联性研究[D].武汉:武汉理工大学,2004.

[15]黄安仲.中国经济转型时期货币政策中介目标的选择[M].北京:经济科学出版社,2007.

[16]Patric Arrau, Josb De Gregorio, Carmen Reinhart,Peter Wickham.The Demand for Money in Developing Countries: Assesing The Role of Financial Innovatio[R].Working Papers,1991(7).

猜你喜欢

清华金融评论(2022年4期)2022-04-13

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

中文信息(2017年3期)2017-05-22

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

中国新闻周刊(2014年5期)2014-02-17

浙江师范大学学报(自然科学版)(2013年4期)2013-08-06