关税对农产品进口影响及农产品关税政策效应分析

2014-07-28 09:05:56房婷婷孙春娜

海关与经贸研究 2014年6期

江 城 房婷婷 孙春娜

·税收研究·

关税对农产品进口影响及农产品关税政策效应分析

江 城 房婷婷 孙春娜

农产品贸易作为世界经济往来的重要组成部分,随着全球化和区域化发展的趋势不断加强,深刻影响着各国农业和农产品的对外贸易发展。中国作为世界上最大的农产品生产和消费国,参与农产品国际贸易的程度越来越高。以WTO《农业协议》确定的农产品范围为研究对象,以2002-2012年农产品进口数据为基础,从关税水平和关税结构变化两个角度对我国农产品的关税总体情况进行分析,运用统计学相关分析方法对我国农产品进口额和关税税率进行了实证分析,运用显示比较优势指数和农产品关税配额完成率进行分析,并对我国现阶段关税政策效应进行评价,最后针对我国农产品关税结构存在的主要问题提出建议。

农产品贸易;关税;政策效应

农产品贸易是世界贸易往来的重要组成部分,随着全球化和区域化发展的趋势不断加强,其对各国农业发展和对外贸易结构的影响也越来越深刻。我国作为世界上最大的农产品生产和消费国,参与农产品国际贸易的程度在逐步提高。特别是加入WTO以后,随着我国农产品进口的关税水平逐步降低,进口规模在不断地扩大,农产品进口额已从2002年的94.1亿美元上升到2012年的1040.6亿美元,这也意味着给国内农业发展所带来的挑战在不断加大。本文通过对2002-2012年农产品进口额和关税税率水平的实证分析,指出了关税减让对我国农产品进口的主要影响,进一步分析了现阶段我国关税结构存在的问题,并提出了针对性的政策建议。

一、农产品范围界定

WTO《农业协议》根据HS口径对农产品进行分类。农产品范围具体包括HS1-24章产品,但其中的鱼及鱼制品除外。第1-24章中的鱼产品包括HS03(鱼、甲壳动物、软体动物及其他水生无脊椎动物)、HS15.04(鱼或海生哺乳动物的油脂和分离品)、HS16.03(鱼、甲壳动物、软体动物及其他水生无脊椎动物的精汁)、HS16.04(制作或保藏的鱼、鳃鱼子酱及其替代品)、HS16.05(制作或保藏的甲壳动物、软体动物及其他水生无脊椎动物)和HS2301.20(鱼、甲壳动物、软体动物或其他水生无脊椎动物的渣粉及团粉)。

除HS1-24章的产品外,农产品的范围还包括HS2905.43(甘露糖醇)、HS2905.44(山梨醇)、HS33.01(精油)、HS35.01-35.05(蛋白类物质、改性淀粉、胶)、HS3809.10(整理剂)、HS41.01-41.03(生皮)、HS43.01(生毛皮)、HS50.01-50.03(蚕茧、生丝和废丝)、HS51.01-51.03(羊毛和动物毛)、HS52.01-52.03(原棉、废棉和精梳棉)、HS53.01(生亚麻)、HS53.02(生大麻)。WTO《农业协议》中把水产品排除在外,并非是水产品在世界贸易中的地位不重要,主要是因为WTO组织内另设有机构管理水产品贸易。

二、我国农产品关税总体情况分析

(一)我国农产品进口关税特点分析

1.我国农产品进口关税税率远远低于世界平均水平

关税水平是一个国家进口关税的平均税率,用来衡量关税对一国经济整体或某一经济部门的保护程度,计算关税水平通常采用简单算术平均法或加权算术平均法。按简单算术平均法①简单算术平均法:各税目法定关税税率之和/税目总数。计算,我国农产品法定关税税率从2002年的18.1%下降到2012年的15.1%,远远低于世界农产品62%的平均水平。②数据来源:《内外价差扩大关税门槛过低大宗农产品步入净进口时代》,《人民网》“财经”栏目,2013年6月27日。若考虑商品进口额的占比情况,采用加权算术平均法③加权算术平均法:利用过去若干个按照发生时间顺序排列起来的同一变量的观测值并以时间顺序数为权数,计算出观测值的加权算术平均数,即∑(某商品进口额/进口总额)*某商品税率。计算,我国的实际关税水平则更低,已从2002年的9.0%下降至2012年的7.2%。

2.实征关税税率④实征关税=某商品进口实际征收关税税额/某商品进口总额*100%。与法定关税税率的差距呈拉大趋势

法定关税税率是海关税则规定的对课征对象征税时计算税额的比例,而实征关税税率是剔除各种减免税政策和协定优惠影响后实际征收税额占应税货值的比例。2002年我国农产品进口法定税率与实征税率一致的商品比例为41.8%。到2012年,在960种应税农产品中,仅296种商品的实征税率与法定税率保持一致,约占应税商品总数量的30.8%,这说明我国进口农产品中享受税收优惠的品种和国家正在不断增加。

2002年至2012年我国农产品实征关税税率与法定关税税率的差距大致可以分为三个阶段:2002-2004年两者基本一致;2005-2008年两者的差为0.5%左右;2009-2012年两者差距扩大,2012年税率差达到1.6%(见图1)。

农产品进口实征关税税率与法定关税税率的差距拉大与我国签署的自贸协定数量的增长有较大关系。2002年我国与东盟签订自由贸易协定,2005年-2006年我国与智利、巴基斯坦签订自由贸易协定,2008-2009年与新西兰、新加坡和秘鲁签订了自由贸易协定,这都与农产品进口实征关税税率与法定关税税率的差距拉大阶段相吻合。从2012年数据来看,造成实征关税税率与法定关税税率存在差距的商品主要集中在HS08(食用水果及坚果;甜瓜等水果的果皮)和HS15(动植物油、脂、腊;精制食用油脂),据统计数据显示这些商品几乎均进口自东盟,享受自贸协定优惠政策。

3.关税水平对我国农产品进口的杠杆调节作用逐渐减弱

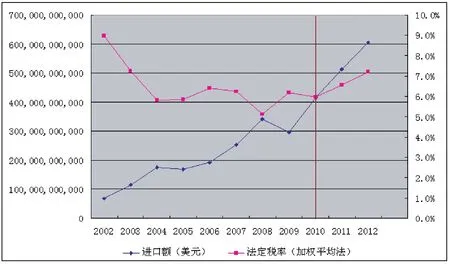

国际贸易理论认为,某种商品的关税税率降低,会刺激该商品的进口;反之,则会限制商品的进口。2002-2012年我国农产品进口额与加权算术平均关税税率的走势呈现出两种趋势,即:2002-2010年间我国农产品进口关税税率与进口额的走势与国际贸易理论相吻合,而2010年后两者却呈同增长态势,与国际贸易理论相背离(见图2)。

图1 2002-2012年我国法定税率与实征税率比较

图2 2002-2012年我国法定税率与进口额走势比较

利用斯皮尔曼相关系数,对我国农产品关税与农产品进口之间的关系进一步分析可以发现,2010年前农产品进口关税与进口额之间呈现出较强的负相关,相关系数为-0.82,关税的升降对农产品的进口能够起到很好的调节作用。通过弹性分析显示,农产品进口加权算术平均的法定税率每变动1个百分点,进口额平均变动10.4个百分点。而2011年以来,农产品关税对进口的调节作用却在逐渐减弱,与不断调高的农产品关税税率相伴而生的是同样增长的进口额,这使得两者的相关系数下降到-0.59。

造成税率与进口额同时增长的原因主要是:国内农产品需求增长强劲,而国内农业发展缓慢和国内外价差不断扩大等因素。这也反映出我国农产品的对外依存度逐渐加大,关税杠杆调节作用正在逐步减弱,关税“门槛”的保护作用难以得到有效发挥。

(二)我国农产品进口关税结构分析

关税结构是指关税税则中不同产品之间的关税税率的相关关系,关税结构的变化主要通过关税税种设置、关税税率分布、关税离散系数和关税高峰的变化情况来体现。

1.我国农产品进口关税以从价税为主,计税方法过于单一

目前,我国农产品进口关税计税方法单一,绝大部分农产品进口以从价税为主。2012年农产品仅有9个税目按规定以从量税方式征税,仅占进口总税目的0.6%。农产品生产受自然气候影响大,单一的从价税难以满足不同季节、不同收成对关税保护的不同要求,应借鉴国外农产品的关税设置,充分考虑这些因素,除传统从价税、从量税、复合关税外,还可征收差额税、季节性关税。

2.我国农产品税率分布集中,低关税占比较高

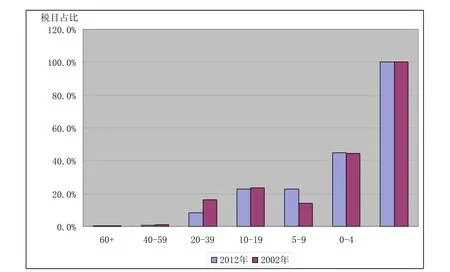

在一个国家的关税税率结构安排中,各种商品的关税水平分布往往并不是标准的正态分布(即钟形),通常是呈左偏分布,即只有少数被重点保护的商品被赋予高关税,多数商品被安排在较低的关税水平。通过2002年和2012年我国关税税率分布情况比较可看出:

(1)大多数农产品实行了较低关税。2012年我国44.8%的农产品进口适用0-4%税率区间,与2002年的44.6%占比基本保持不变。

(2)我国农产品关税税率分布趋于集中。2012年我国5-9%税率区间税目占比大幅提高,达到了22.6%,与2002年相比提高了8.4个百分点。

(3)税率超过20%的比例大幅减少,2012年我国关税税率超过20%的税目占比为9.5%,与2002年相比下降了8.1个百分点,这一区间税目减少幅度较为明显。

3.关税离散程度变化不明显,未能充分体现差异性

离散系数是测度离散程度的相对指标,主要是为了消除变量值水平高低和计量单位不同对离散程度测试值影响,离散系数越大,说明离散系数的程度越大。贸易理论证明离散程度高的关税结构会加重生产和贸易的扭曲状况,因此我们采用离散系数指标来考量我国关税减让的差异性。2002-2012年期间,我国关税的离散系数始终徘徊在1.1-1.2之间,这表明我国在降低了关税保护水平的同时,对不同属性的农产品的减让程度差异没有明显体现出来,关税税目过多和产品间税率差别不大的问题仍未得到有效解决。

4.关税高峰商品结构有所调整,农业保护作用有待加强

关税高峰(Tariff Peak)是执行乌拉圭回合削减关税承诺以来仍相对较高的农产品进口关税。通过大部分进口关税较低、少数敏感产品设置高关税而使得国外竞争性产品进入成为不可能或市场准入量很小。因此,考察关税高峰对分析实际进口门槛以及衡量我国农产品关税结构安排有重要意义。

联合国粮农组织对于关税高峰定义为超过100%的从价税,按照这一标准,我国2000年-2012年实际关税中不存在具有进口禁止性作用的关税高峰。本文参考WTO标准,将关税高峰定义为实征关税税率等于或超过15%的从价税。以实征关税税率替代约束关税税率,主要考虑较低的约束关税附加特别保障税或其他进口关税措施也会导致关税高峰。发达国家往往采取较低的关税平均水平,但却设置许多关税高峰,如糖、奶制品等。将种类繁多、计算复杂的关税税率折合为统一的实征关税税率,有助于对我国农产品实际保护情况做深入分析。

图3 我国农产品关税税率分布比较

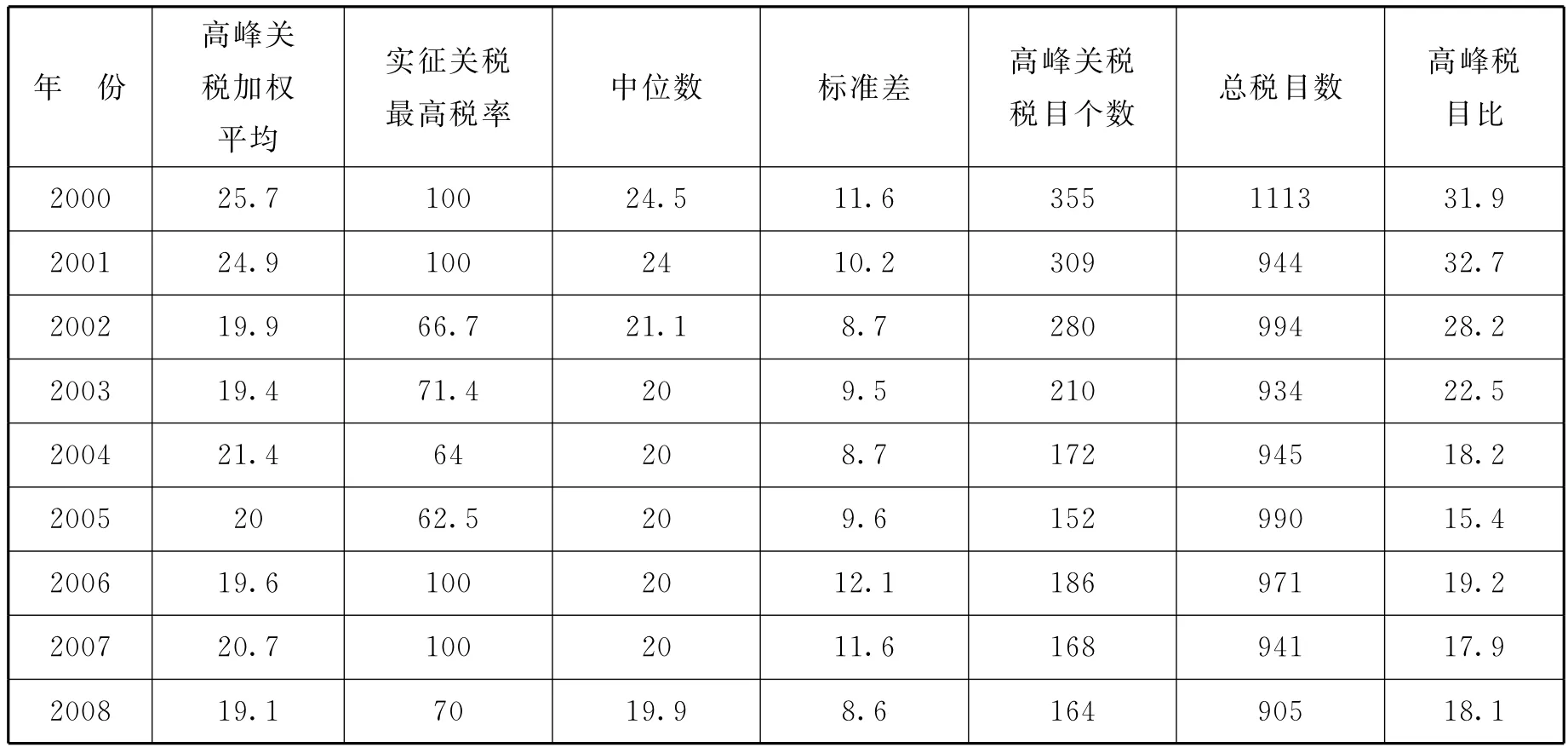

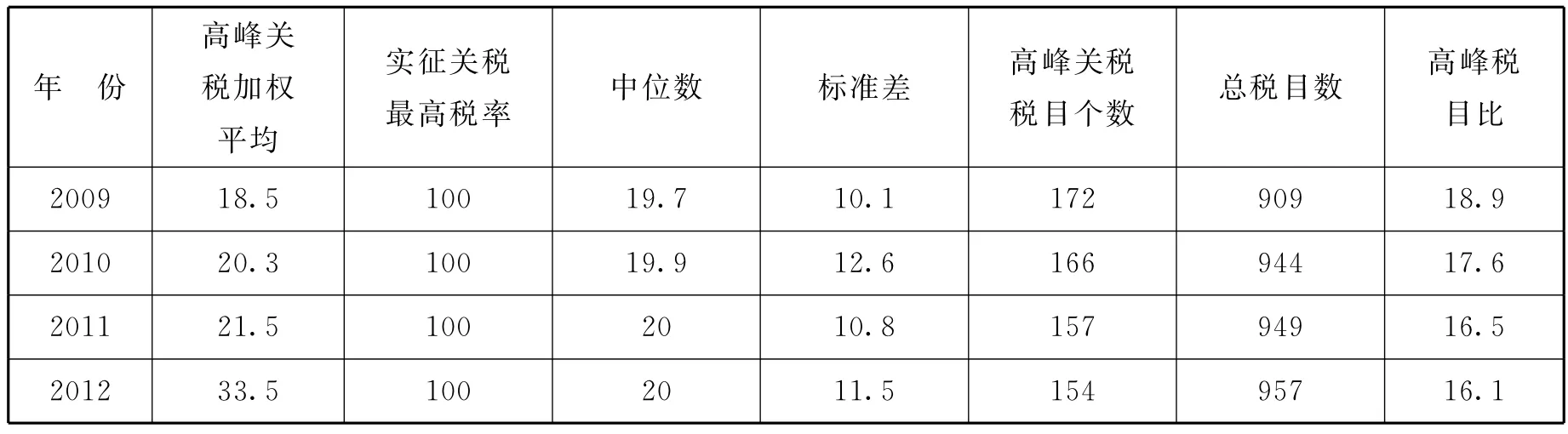

表1 我国农产品高峰关税情况

年 份高峰关税加权平均实征关税最高税率中位数标准差高峰关税税目个数总税目数高峰税目比2009 18.5 100 19.7 10.1 172 909 18.9 2010 20.3 100 19.9 12.6 166 944 17.6 2011 21.5 100 20 10.8 157 949 16.5 2012 33.5 100 20 11.5 154 957 16.1

从表1可以看出,我国农产品高峰关税呈先下降、后上升的“V”型震荡走势:

(1)高峰关税均值2000年为25.7%,此后虽上下波动,但整体呈下降趋势,2009年后逐步回升,至2012年上升至33.5%的新高;

(2)最高税率2005年前处于持续减让状态,此后除2008年降至70%之外基本稳定在100%的水平;

(3)高峰关税数目占比2006年后呈小幅翘尾走势,但整体处于向下通道中。由此可以看出,2005年前我国按照入世承诺,农产品关税水平大幅下降。之后在农产品平均关税水平较低,而国内农产品产业竞争力尚待提升的情况下我国农产品进口逐步启用高峰关税措施,虽然数量增长不多,但由于最高关税水平偏高进而拉高了平均水平。

关税高峰的农产品结构也在不断调整。2000年-2005年关税高峰主要发生在食用水果及坚果、甜瓜或柑橘属水果的果皮,蔬菜、水果、坚果或植物其他部分的制品,饮料、酒及醋,肉及食用杂碎,杂项食品,动、植物油、脂及其分解产品、精制的食用油脂、动、植物蜡,乳品、蛋白、天然蜂蜜,烟草及烟草代用品的制品;2006年-2012年关税高峰分布趋向分散,除蔬菜、水果、坚果或植物其他部分的制品,杂项食品,饮料、酒及醋相对集中外,其余产品的关税高峰均值和数目并不总是趋于一致,如谷物的关税高峰虽然数目不多,但关税水平基本在40%以上。此外相对突出的产品还包括制粉工业产品、麦芽、淀粉、菊粉、面筋,糖及糖食,烟草及烟草代用品的制品。由此可以看出,2000年-2005年,关税高峰主要集中在我国相对不具备竞争优势的产品,以农产品加工产品为主;2006-2012年关税高峰则主要集中在谷物、果蔬及其加工产品,保护国内产业的政策意图愈发明显。而高附加值或奢侈消费品一直是关税高峰的对象,如烟草及烟草代用品的制品和饮料、酒及醋。

三、我国农产品关税政策效应分析

关税在很大程度上起到增加财政收入和保护本国相关产业的作用,但随着关税水平的大幅下降,可用的关税保护成了日益稀缺的资源。我们通过对我国农产品关税与比较优势的分析和关税配额的分析,来评价目前我国关税政策的效应,从而找到在保持关税较低水平,保证关税收入增长的同时,如何更好地发挥关税的保护效应。

(一)我国农产品比较优势分析

显示比较优势(RCA)是国际贸易商品比较优势的主要测定方法之一,其注重出口实绩,可以免除国家保护政策造成进口扭曲所带来的影响。显示比较优势(RCA)指数是指一国某种商品的出口额占该国出口总值的份额与世界该类商品出口额占世界出口总额的份额的比率,即

其中:Xij:i国第j种商品的出口值

Xit:i国所有商品的出口值

Xwj:世界第j种商品的出口值

Xwt:世界所有商品的出口值

如果一国某种商品的RAC等于1,那么该商品在该国出口所占份额与世界的平均水平相同,如果RAC大于1,则说明该国商品具有比较优势;如果RCA小于1,则说明该国商品没有显示比较优势。

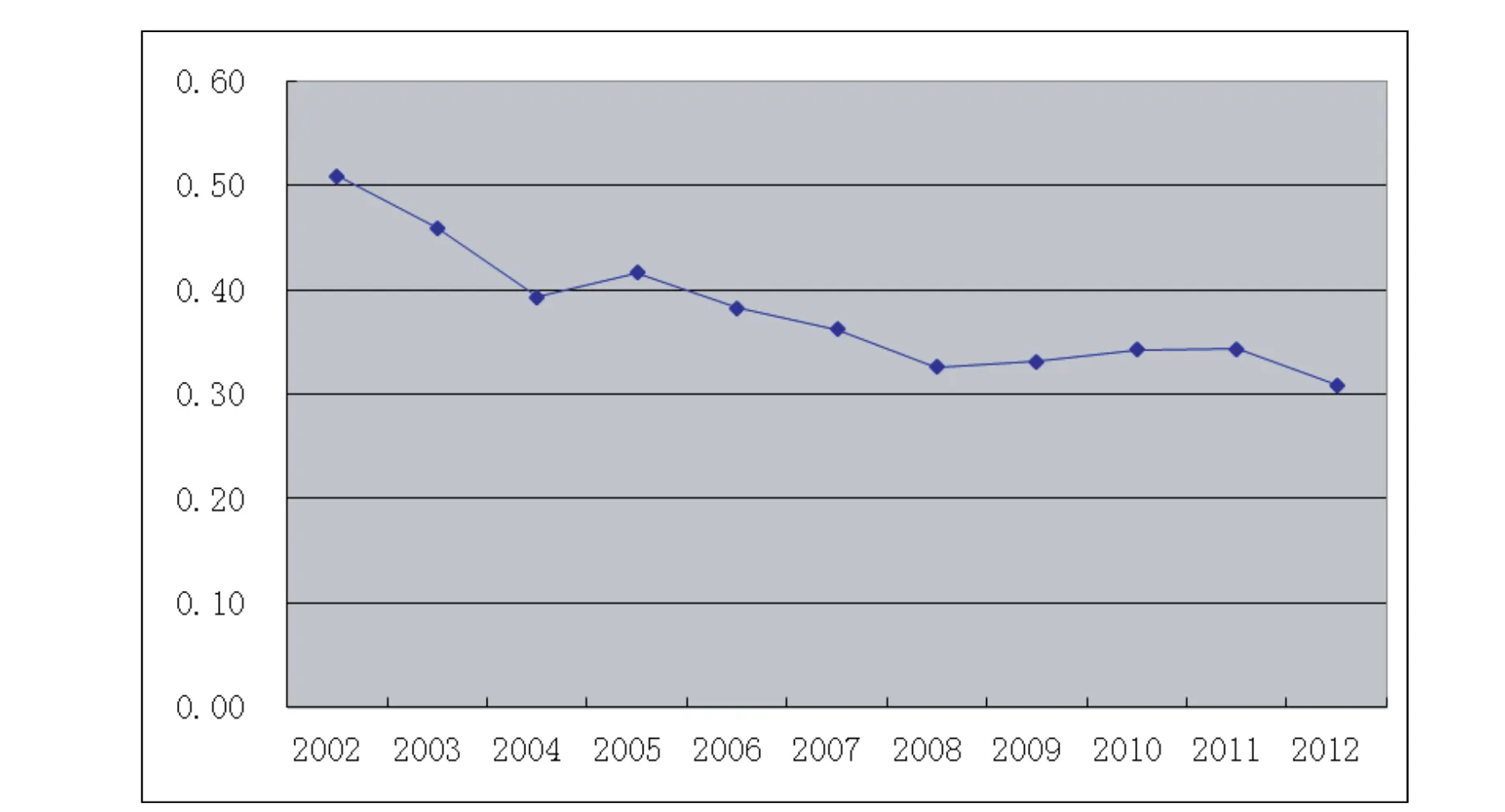

通过测算,我国农产品显示比较优势(RCA)在逐年弱化(见图4),总体水平已从2002年的0.5下降到2012年的0.3,RCA大于1的商品数量从150个下降到129个,RCA的最大值也从20.8下降到8.6,我国绝大多数土地密集型农产品已丧失了国际竞争力,尤其谷物商品比较优势已经消失,且下降幅度较大,这和我国土地资源稀缺的要素禀赋相吻合。可见,从目前的情况看,我国农产品亟需充分发挥关税调节作用,通过促进进口达到优化我国农业产业结构、调节余缺的根本目的,可借鉴RCA的情况,针对不同产品的产业特点及竞争优势,调整进口关税税率结构。

图4 2002-2012年我国农产品显示比较优势(RCA)走势

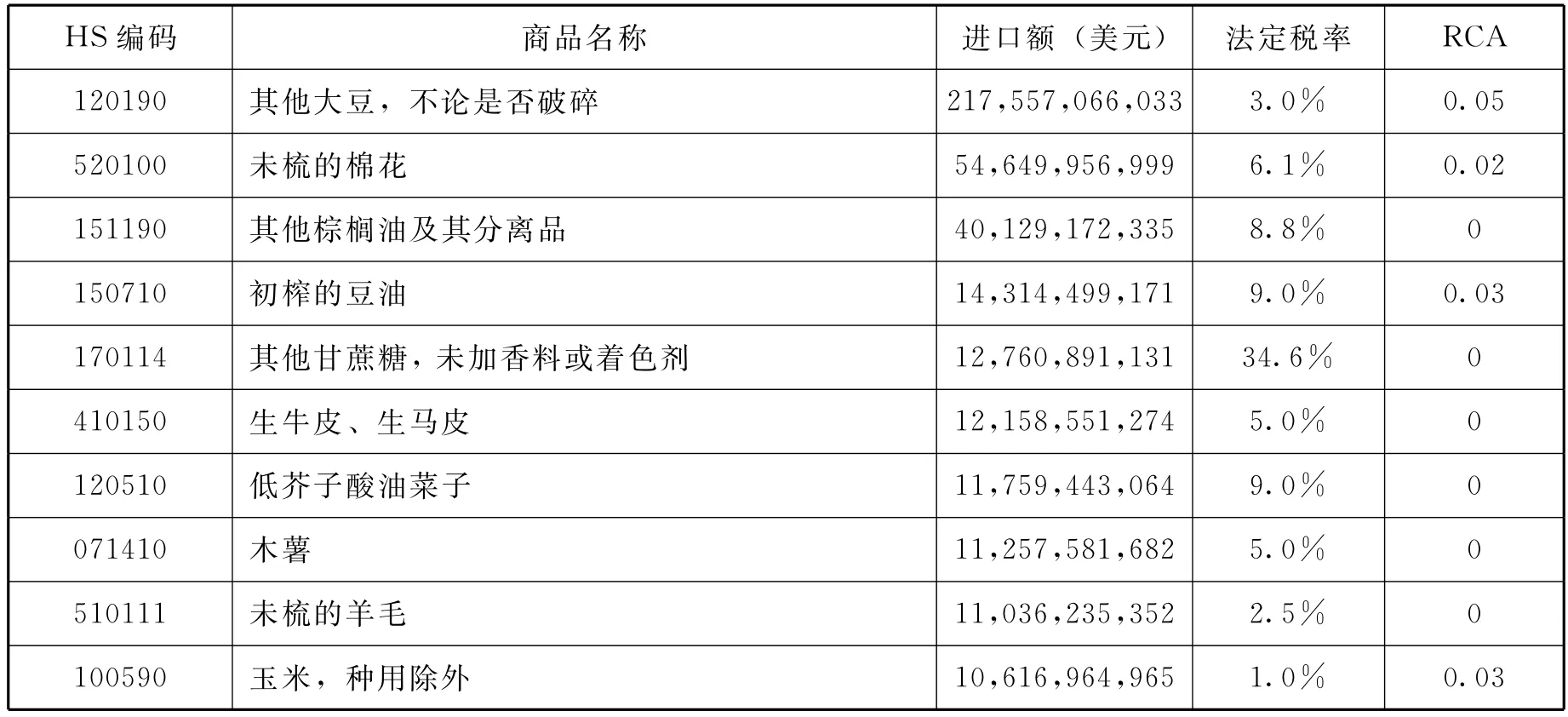

首先,适度减让比较优势较强农产品的进口关税税率。我国具有极强竞争优势的农产品主要集中在蚕丝、茶叶、蔬菜等劳动密集型商品,其进口规模较小,应作为农产品关税减让的主要产品范围。例如:HS500200(生丝)、200591(竹笋)、200390(蘑菇)和091012(已磨的姜)显示比较优势指数分别为8.6、7.9、6.3和6,而其关税税率都在7.2%的农产品总体关税水平之上(见表2)。可对这部分产品实施关税减让,既不会对相关产业形成实质的冲击,同时也能够为其他农产品进口关税提供可上调的空间。

表2 2012年RCA排名前十的商品

其次,针对进口规模较大但不具备竞争优势的农产品在配额管理的基础上结合运用动态化的关税调节手段。我国进口额排名前十位的商品占我国农产品进口总额的65.4%,主要集中在大豆、棉花、羊毛、玉米等大宗商品(见表3),这些商品有一个共同特点就是RCA指数几乎为零,基本不具备国际竞争优势。尤其是HS520100(棉花)、410150(生牛/马皮)、071410(木薯)、510111(羊毛)和100590(玉米),在国内需求旺盛、国内外价差较大的情况下,国内相关产业势必受到进口产品的冲击。

针对这些产品,建议在实施进口配额管理的基础上,借鉴国外成功经验,结合运用动态化、多样化的关税进行调节,例如:在配额关税基础上启用从量税、复合关税,或根据国内收成和产量变化设定差额税,按照农成品的季节性征收季节性关税等等,通过增加灵活的关税调节手段,实现确保国内产业良性发展和满足市场需求的“双赢”效果。

表3 农产品进口额排名前十商品

(二)关税配额保护效应分析

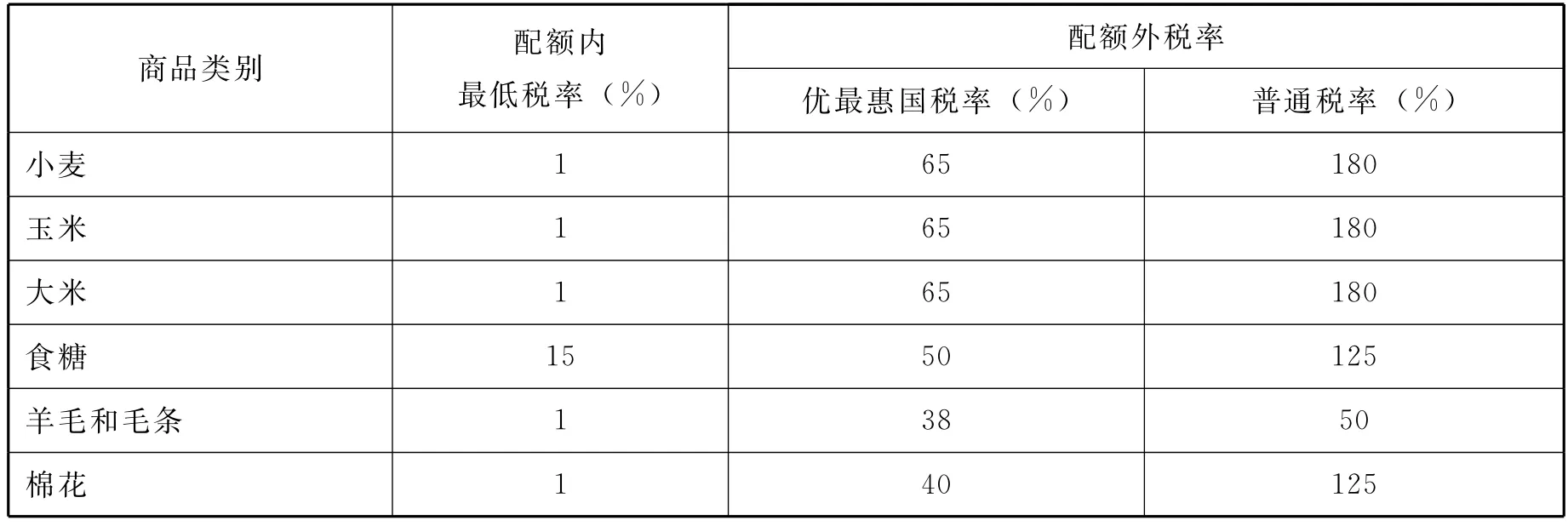

关税配额是指对特定数量的进口货物适用较低的关税税率,即配额内税率,对超过这一特定数量的进口货物适用较高的税率,即配额外税率,两者之间的差别常常足以排除较高税率水平的贸易,是一种限制进口的措施。在WTO《农业协议》签订以后,关税配额成为农产品贸易中非关税措施关税化的重要途径。2000年,我国实行关税配额的商品为15种, 2002年减少到10种,从2006年起,我国实施关税配额的农产品减少至7种,即小麦、玉米、大米、糖、羊毛、毛条和棉花,这7种农产品进口额在我国农产品进口总额中占据较高比重,同时,通过配额内外关税税率可以看出,配额内农产品税率非常低,而配额外农产品大部分实行了高关税税率,这说明在中国农产品进口贸易壁垒中,配额限制仍扮演着重要的角色。

表4 2012年关税配额农产品税率比较

数据来源:《2012年海关税则》

1.关税配额农产品进口结构

随着我国农业国际化程度的加深,我国实行配额管理的农产品的进口量大幅增加,尤其是玉米、小麦和大米谷物类商品增长迅猛,已超过棉花、食糖成为配额内进口的主要品种。国内需求旺盛、国内外价差较大都是推高配额内农产品进口量大幅增长的主要原因。

2.关税配额完成率

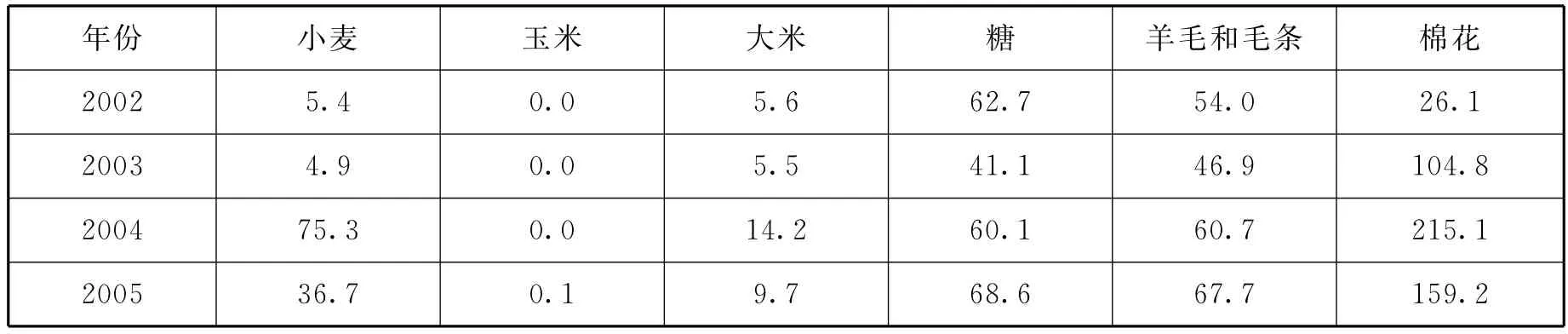

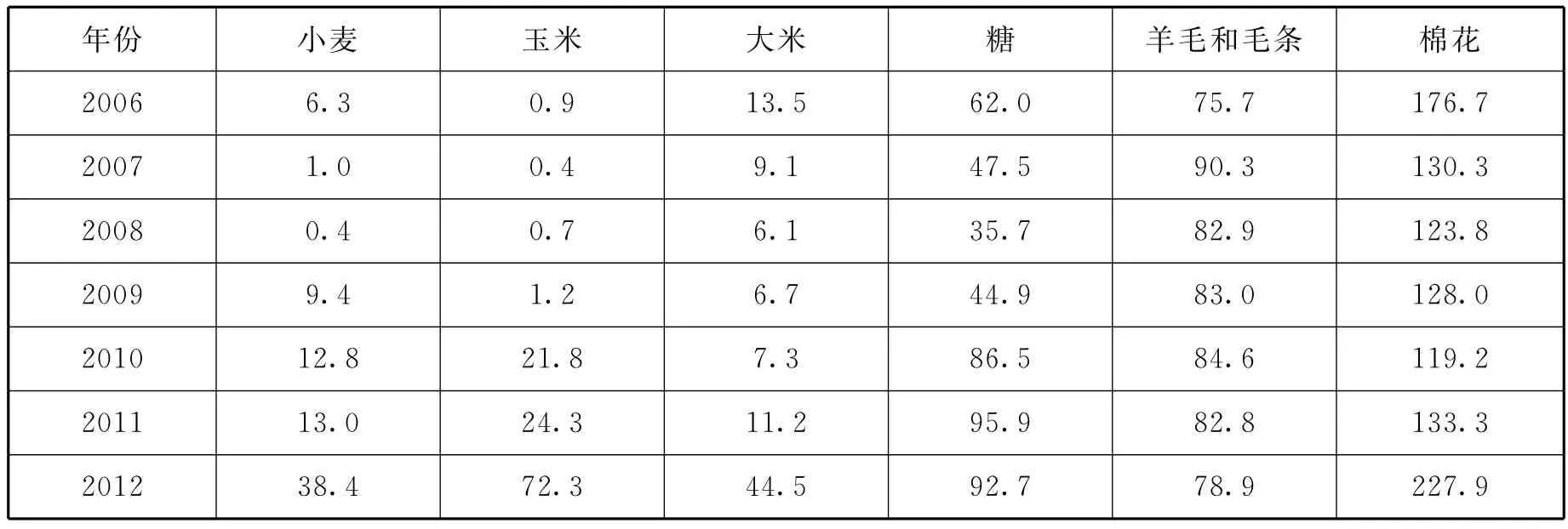

2004年以来,7种关税配额管理商品的配额数量始终未做调整,随着配额内进口数量的不断提高,关税配额的完成率⑤关税配额完成率=配额内进口数量/配额总量。也在不断提高。2002年-2012年期间,虽然配额的完成率在提高,但总体仍小于1。其中,除了棉花配额完成率高于1外,其他6种均低于1,特别是小麦和大米这些谷物产品。这说明我国实行配额管理的谷物的进口量远远没有达到所承诺的最低准入水平,其进口基本是以配额内的低税率进口的。

表5 2002年-2012年关税配额农产品配额完成率(单位:%)

年份小麦玉米大米糖羊毛和毛条棉花2006 6.3 0.9 13.5 62.0 75.7 176.7 2007 1.0 0.4 9.1 47.5 90.3 130.3 2008 0.4 0.7 6.1 35.7 82.9 123.8 2009 9.4 1.2 6.7 44.9 83.0 128.0 2010 12.8 21.8 7.3 86.5 84.6 119.2 2011 13.0 24.3 11.2 95.9 82.8 133.3 2012 38.4 72.3 44.5 92.7 78.9 227.9

从以上分析可以看出,虽然配额完成率随着农产品市场开放度加大而提高,但我国关税配额的配额量设置过大,导致配额外关税形同虚设,尤其是针对比较优势较低的谷物类产品,配额内税率过低,几乎没有保护功能,因此我国在关税配额的使用方面有待进一步提高,以较大限度地保护我国敏感性农产品的生产。

四、完善我国农产品关税政策的建议

通过对我国农产品进口关税现有情况的梳理,我国关税平均水平已达到了临界点,下行空间已经有限,如何充分运用关税的杠杆作用,调整农产品进口结构,增强国内相关产业保护力度,增加税收收入是当前关税设置调整的重要目标。但从显示比较优势和关税配额设置角度来看,我国关税设置在对农产品的保护效应上仍存在许多问题亟待优化和调整。

(一)增加关税计税方式,启用特殊关税制度

针对国外农产品大量进口给中国造成严重冲击时,应充分利用从量税在数量控制上的特殊优势,在具体使用过程中,适应情况需要结合从价税,以复合税、选择税、季节关税的形式,或单独使用从量税。通过增加关税计税方式,启用特殊关税制度,可以进一步增强税制的弹性、灵活性和保护性。同时,由于非从价税是掩盖农产品高关税的重要手段,要借鉴发达国家的经验,利用关税高峰、关税升级和特殊保证条款等重要措施。

(二)建立动态化、多样化关税配额调整机制

动态地调整我国农产品配额数量及税率,既有利于国内产业保护,又有利于增加税收收入。作为市场准入手段,我国配额管理存在数量过大、配额内关税过低两大问题,国内需求的大幅增长是拉动配额内商品进口数量激增的主要因素。鉴于此,建议根据国内需求和国际规则适时调整进口配额数量,建立进口配额管理的动态机制,除棉花外,其余产品可做适度调低处理,以此增加关税和进口环节税收入,确保中央财政收入的稳定增长,保证国家预算的有效执行。

(三)根据不同产品的保护要求,及时调整进口关税税率结构

在不违背WTO《农业协议》关税原则的基础上,按照比较优势原则对现有农产品关税结构进行调整。入世后我国农产品中具有比较优势的种类越来越少,劳动密集型取代了土地密集型成为了比较优势产品,这一变化符合中国资源禀赋特点,在今后相当长的时间里,我国畜产品、园艺品等劳动密集型农产品在国际市场分工和竞争中仍具有一定的比较优势,而粮食、棉花、油料等土地密集型农产品则不具备优势。因此,在调整关税税率结构时,应重点关注中国不具备竞争优势、关系到国家粮食安全和农民生计的土地密集型产品。

〔1〕徐倩,詹晶.关税减让对我国农产品进口的影响分析〔J〕.国际贸易问题,2006(11).

〔2〕王琦,田志宏.农产品关税政策与实施——基于美国、欧盟、印度和日本的案例分析〔J〕.经济研究参考,2013(19).

〔3〕蒋兴红,王征兵.中国农产品国际贸易结构特征及其变动分析〔J〕.理论探讨,2013(3).

〔4〕程国强.我国农产品进口增长成因与影响〔N〕.中国经济时报,2013-9-9(5).

〔5〕王晴.关税减让对我国农产品的影响和对策〔J〕.当代经济2008(4).

〔6〕张莹.关税减让政策对我国进口的影响〔J〕.经济研究导刊,2007(4).

〔7〕毛锦锋.我国农产品关税减让政策探讨〔J〕.世界经济情况,2007(5).

〔8〕李崇光,于爱芝.农产品比较优势与对外贸易整合研究〔M〕.北京:中国农业出版社,2004.

〔9〕钟钰.中国农产品关税减让与进口的相互关系及经济影响〔D〕.南京农业大学,2007.

〔10〕卢东伟.中国农产品关税减让研究〔D〕.中国农业科学院,2008.

(责任编辑 子介)

Analysis of Tariff Impacts on the Import of Agricultural Products and Effects of Tariff Policies for Agricultural Products

Jiang Cheng,Fang Tingting,Sun Chunna

As the momentum of globalization and regionalization is constantly growing, the trade of agricultural products,as an important part of the world economy,is profoundly influencing the development of agriculture and the foreign trade of agricultural products of different countries.As the largest producer and consumer of agricultural products in the world, China is getting more and more involved in the international trade of agricultural products.Targeting at the scope of agricultural products designated by WTO Agricultural Agreement and based on the import data of the agricultural products during 2002-2012,this article analyzes the tariff level and structure of agricultural products,conducts a statistically empirical analysis of the import quota and duty rate of agricultural products,evaluates the effects of tariff policy at the current stage by looking into the comparative advantage index and completion of duty quota for agricultural products and,in conclusion,proposes recommendations on the tariff structure for the agricultural products.

Trade of Agricultural Products;Tariff;Policy Effect

江城,全国海关信息中心;房婷婷,全国海关信息中心;孙春娜,全国海关信息中心。

猜你喜欢

山西财税(2023年8期)2023-12-28 08:06:04

中国化肥信息(2022年5期)2023-01-02 23:12:18

新疆钢铁(2021年1期)2021-10-14 08:45:42

今日农业(2021年8期)2021-07-28 05:56:04

当代水产(2021年5期)2021-07-21 07:33:08

书香两岸(2020年3期)2020-06-29 12:33:45

当代水产(2019年5期)2019-07-25 07:50:52

中国工程咨询(2016年5期)2016-02-14 07:39:38

西夏学(2016年1期)2016-02-12 02:23:30

卫星与网络(2016年12期)2016-02-05 09:23:22