金融发展对出口结构影响的理论探析

2014-07-28 03:36:36丁一兵

大连理工大学学报(社会科学版) 2014年3期

刘 璐, 丁一兵

( 吉林大学 经济学院, 吉林 长春130012 )

金融发展对出口结构影响的理论探析

刘 璐, 丁一兵

( 吉林大学 经济学院, 吉林 长春130012 )

全球金融危机对中国的出口贸易产生严重冲击,中国对外贸易模式及出口结构的转型迫在眉睫,然而金融发展的相对落后是制约中国贸易结构调整与贸易模式转型的重要因素。文章借鉴Ju和Wei封闭情形下的基本架构,构建了两部门一般均衡分析框架,认为金融发展水平的提高能够降低企业的融资约束,进而导致资本密集型行业产品的相对价格下降,促进该行业产出乃至出口增加。因此,金融发展水平的提高会促进一国出口结构的调整与升级。

金融发展;出口结构;贸易转型

一、引 言

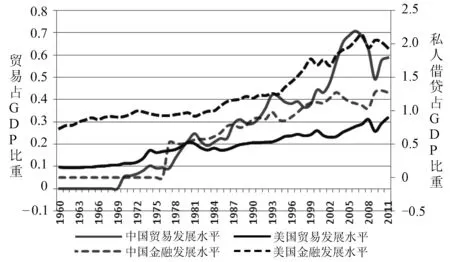

改革开放以来,中国外贸规模持续增长,已成为全球出口贸易规模最大的国家。从图1中美两国金融发展与贸易发展的对比情况(1960~2011年)可以看出,中国贸易总量占GDP比重自1980年开始出现迅速增长并超过美国。与此同时,美国私人借贷占GDP比重却一直高于中国。中国经济增长伴随着贸易的不断发展,金融发展却相对滞后,贸易发展与金融发展呈现出显著的非对称性。

2008年全球金融危机对东亚生产网络产生了较为严重的外部冲击,作为区域生产网络出口平台的中国也同样受到负面影响。中国的外部需求减弱,出口大幅度下滑,以加工贸易为主的贸易模式的可持续性受到质疑。中国经济增长方式转变特别是出口贸易模式的转变则成为危机后中国经济增长所面临的重要课题。同时,金融发展的相对落后是制约中国贸易结构调整与贸易模式转型的重要因素。因此,在这一发展背景下探析金融发展对一国出口结构的影响机制就显得尤为必要,特别是对于中国当前所面临的贸易结构调整与优化有着积极的现实意义。

图1 中美两国金融发展与贸易发展对比

数据来源:根据国际货币基金组织(IMF)中国际金融统计数据(IFS)整理而得。

传统国际贸易理论忽视了融资约束在国际分工中的影响和作用[1]。当国家之间不存在资源禀赋与技术差异时,融资成本的差异将会对一国的比较优势产生影响,而融资成本是反映一国金融发展的最直接因素[2]。如King和Levine所指出的,“良好的融资体系会提高成功创新的概率,从而加速经济增长”[3]。

关于金融发展与贸易模式关系的探讨,主要集中在理论和实证研究两个方面。Kletzer和Bardhane首次提出金融发展影响一国贸易模式的理论分析框架,通过引入道德风险和不完全信息条件下的国内合同执行差异建立模型,不同的金融发展水平会导致资金借贷成本的差异,由此产生一国的比较优势,进而影响其生产分工模式以及贸易模式[4]。此后,关于金融发展与贸易结构的相关理论研究不断涌现。Rajan和Zingales提出的金融发展比较优势假说认为,金融体系较为发达的国家,其对外部融资依赖度高的部门具有较高的增长率。这说明,金融发展水平较高的国家,拥有高效的融资渠道可以为技术进步提供融资支持,促进该国高新技术部门的发展与技术进步,因此该国在资本技术密集型产品的生产上逐渐具有比较优势,从而推动该国对外贸易结构的升级[5]。Beck建立了一个两部门模型,通过模型的分析发现,在具有规模经济的部门中,金融发展能够促使该部门形成比较优势,进而使该国在国际竞争中会专业化生产和出口该部门产品,成为其净出口国[6][7]。金融发展能够成为一国的比较优势并带动其出口贸易结构的不断优化和升级。此外,Becker和Greenberg的研究均考察了金融发展与出口之间的关系,认为金融体系的质量能够影响一国的生产和贸易模式[8]。齐俊妍在H-O模型分析框架的基础之上,引入金融发展这一因素,从理论模型上分析了金融发展对一个国家的要素禀赋和技术差异影响[9]。和红探讨了中国金融发展与国际分工地位之间的关系,通过将金融制度因素纳入到Hechscher-Ohlin-Samuelson模型的分析框架中得出结论,认为中国制造业长期处于生产链条低端的重要原因是中国金融发展水平的低下和中国金融体制的不完善[10]。因此,金融市场化改革对中国产业结构调整以及对外贸易结构升级极为重要。

综上所述,近年来关于金融发展对出口结构影响的理论探讨大多是基于赫克歇尔和俄林提出的要素禀赋理论下的一般均衡分析。在现有研究的基础上需要将能够反映金融发展水平的金融中介融资成本与获得外部融资的成本共同纳入模型,考察金融发展这一变量对资本密集型行业产品与劳动密集型行业产品出口情况的不同影响效果,以更好地阐明金融发展在一国出口商品结构调整与对外贸易模式转型中的作用机理。

二、相关关系分析

鉴于金融发展水平数据的可获得性,本文参考世界银行的分类方法,按照高收入水平国家、中等收入水平国家以及低收入水平国家进行划分,共选取了55个样本国家或地区作为考察对象,分别为香港、丹麦、乌拉圭、俄罗斯、加拿大、塞浦路斯、韩国、奥地利、希腊、意大利、德国、拉脱维亚、挪威、文莱、斯洛文尼亚、新加坡、新西兰、日本、智利、法国、波兰、澳大利亚、爱尔兰、瑞典、美国、英国、芬兰、荷兰、葡萄牙、西班牙、立陶宛、马耳他、捷克、中国、保加利亚、厄瓜多尔、匈牙利、土耳其、墨西哥、巴拉圭、巴西、泰国、玻利维亚、秘鲁、罗马尼亚、菲律宾、越南、阿根廷、马来西亚、哥伦比亚、印度、印度尼西亚、委内瑞拉、爱沙尼亚,柬埔寨。考察这些国家或地区的金融发展与出口产品结构之间的相关关系,以求得出一般性结论。

衡量一国金融发展水平的指标分别为金融中介发展指标和金融市场发展指标。其中,金融中介发展指标由私人借贷占GDP比重来表示,金融市场发展指标由股市市值占GDP比重来表示,数据均来源于国际货币基金组织(IMF)中的国际金融统计数据(IFS)。此外,采用资本品、消费品、零部件、加工品和初级品的出口贸易额占出口总量的比值来表示一国的出口产品结构,出口贸易数据来源于日本经济产业研究所(RIETI)2011年的数据。

通过分析金融中介发展水平、金融市场发展水平与出口产品结构之间的相关关系可以看出,金融中介发展与金融市场发展对出口产品结构的影响并无显著差异。从数据拟合情况来看,两个用来反映金融发展水平的指标与资本品和零部件出口比重的拟合线斜率为正,说明金融发展对资本品和零部件的出口比重存在显著的正向影响,而金融发展对其他三类产品的出口比重表现出不同程度的负向影响。其中,金融发展与初级产品的出口比重呈现出较为明显的负相关关系。这表明,金融发展水平较高的国家倾向于出口资本密集型的资本品和零部件,而金融发展水平较低的国家则倾向于出口初级产品和加工品。金融发展与初级产品出口之间显著负相关说明,以初级产品出口为主的资源禀赋型国家,其金融发展水平低于其他出口结构类型的国家。

由以上描述分析可以看出,一国金融发展水平的差异会对该国不同行业产品的出口产生影响。金融发展水平较高的国家更倾向于生产和出口资本密集型产品,而金融发展水平较低的国家则更倾向于生产和出口低附加值或劳动密集型产品[8]。因此,探讨金融发展在不同类型产品出口中的内在影响机制,对于一国的出口结构调整及对外贸易模式转型有着重要意义。

三、理论模型探讨

1.模型设定

本文借鉴Ju和Wei封闭情形下的基本架构,构建了两部门一般均衡分析框架[11][12]。假设厂商的内部融资全部来源于初始自有资本(1单位),生产过程中投入的全部资本等于初始自有资本与外部融资之和。Ju和Wei中假设厂商投入生产的全部资本(内部融资与外部融资之和)为1单位,本文模型在其基础上进行改进,假设厂商投入生产的全部资本=1+外部融资,即厂商的内部融资全部来自其初始自有资本1单位。此外,本文模型中的融资成本为厂商获得外部融资的交易费用,能够反映获得外部融资的难易程度。Ju和Wei只是将反映金融中介融资成本的参数纳入模型,本文对此进行修正将其扩展为反映获得外部融资的额外成本或费用,即交易成本,以更好地适用于本文模型。

按资本的供给和需求来划分,经济体中包括资本供给方(投资者)和资本需求方(厂商),二者之间需要借助于金融机构来实现资金融通。在生产领域包含两个生产部门,部门1负责生产劳动密集型产品,部门2负责生产资本密集型产品,生产过程只投入资本和劳动力这两种生产要素。在时期初(时点1)时资本持有者拥有1单位初始资本,他将在成为投资者与厂商之间进行选择。若资本持有者选择成为一名厂商,他会将其1单位初始资本投入到所要经营的项目中去。

可知,厂商进行生产所获产品的总收入为piyi,其零利润条件为piyi-wli=kiRi。其中,Ri表示单位资本投入生产的回报率,说明的是投入到生产领域的全部资本(厂商1单位初始资本与外部融资之和)的平均回报率。整理后有:

考虑到产权保护水平的差异(δ表示产权保护水平),期末时(时点2)厂商平均单位初始资本(包括自有资本与外部融资所获资本)所得的全部回报为:

(1)

2.模型求解

(1)厂商行为

厂商进行生产经营的目标函数为:

由上述目标函数和约束条件可以解出均衡时的最优解:

(2)投资者行为

资本持有者作为厂商进入生产领域从事生产经营活动时,需要支付一定的进入成本τi。因此,资本持有者作为投资者的预期回报应该等于其作为厂商时的预期收入,即自由进入条件:

(1+r)=Ui-(1+r)τi

此时,厂商的预期总收入为:

(2)

(3)封闭均衡

γ1Lm1+γ2Lm2=1

(3)

γ1Km1+γ2Km2=κ

(4)

其中,生产1单位产品所需投入的劳动力和资本的量为:

均衡时产品市场出清条件为:

(5)

(6)

(7)

令g=r+c,通过式(6)(7)解出g关于人均资本存量κ的表达式:

(8)

假设(8)式的简化形式为g=I(κ)。由式(3)~(5)推出:

(9)

将式(9)带入式(8)得到:

(10)

(11)

(12)

对式(11)(12)两边同时取微分,整理后有:

(13)

再由式(3)(4)有:

(14)

对式(14)和式(5)微分后得到:

(15)

(16)

结合式(13)(16)有:

四、结论与政策建议

本文研究得出以下结论:一国金融发展水平的提高表现为企业外部融资成本的下降,即金融发展降低了企业的融资约束,导致资本密集型行业产品的相对价格下降,进而促进该行业出口的增加。因此,金融发展水平的提高会促使一国资本密集型产品在出口贸易中的比重增加,由此达到优化出口贸易结构的效果[13]。这一结论对于当前中国贸易结构的调整与升级有着重要指导意义。

2008年以来,中国的对外贸易由于受全球金融危机的影响出现大幅下滑的态势,而出口贸易结构的优化和升级对中国经济结构的调整与转型将产生至关重要的影响[14]。中国对外贸易结构的调整和优化,受自身要素禀赋和技术进步影响的同时,金融发展将成为重要的制约因素。金融发展水平的提高能够通过降低企业融资约束进而改善出口产品结构,这也说明出口产品结构的优化除了依靠产业结构的调整之余,更加能够通过推动金融发展来实现。此外,在推动金融发展水平整体提升的同时,更应该注重金融结构的调整。中国目前的金融结构仍然是以银行为主导,金融市场发展相对滞后于金融中介的发展。以国有银行为主导的金融中介体系中,信息不对称问题使得融资困难成为约束高新技术产业,特别是中小企业发展的瓶颈,这些都将成为制约中国贸易结构调整与升级的不利因素。因此,中国的金融市场化改革迫在眉睫,金融开放和金融自由化将是出口贸易结构优化过程中的重要环节,金融发展以及金融结构优化将是金融危机后中国的经济转型与贸易升级的关键。

[1] 赵春明,郭界秀. 金融发展与比较优势关系研究评述[J]. 经济学动态,2010,(4):126-131.

[2] 齐俊妍. 金融发展与贸易结构——基于HO模型的扩展分析[J]. 国际贸易问题,2005,(7):15-19.

[3] ROBERT G K, ROSS L. Finance, entrep-reneurship and growth: theory and evidence[J]. Journal of Monetary,1993,32(3):513-542.

[4] KLETZER K,BARDHAN P. Credit markets and patterns of international trade[J]. Journal of Development Economics,1986,27(2):57-70.

[5] RAGAN R G,ZINGALES L. Financial dependence and gro- wth[J]. American Economic Review,1998,88(3):559-586.

[6] BECK T. Financial development and international trade:is there a link[J]. Journal of International Economics,2002,57(1):107-131.

[7] BECK T. financial dependence and international trade[J]. Review of International Economics,2003,11(2):296-316.

[8] BECKER B,GREENBERG D. The real effects of finance: evidence from exports[EB/OL]. http://dev3.cepr.org/meets/wkcn/5/591/papers/Becker.pdf,2014-06-02.

[9] 齐俊妍,王永进,施炳展,等. 金融发展与出口技术复杂度[J]. 世界经济,2011,(7):91-118.

[10] 和红. 中国国际贸易模式:金融制度效应的分析视角[J]. 山西财经大学学报,2009,31(8):1-8.

[11] JU J D,WEI S J. When is quality of financial system a source of comparative advantage[EB/OL]. http://www.nber.org/papers/w13984,2014-06-30.

[12] JU J D,WEI S J. Endowment Versus Finance,a Wooden Barrel Theory of International Trade[EB/OL]. http://www.imf.org/external/pubs/ft/wp/2005/wp05123.2014- 06-30.

[13] 孙兆斌. 金融发展与出口商品结构优化[J]. 国际贸易问题,2004,(9):64-67.

[14] 杨恺钧,胡树丽,苗雅婷. 中小企业战略转型的风险因素识别——基于出口转内销型中小企业的案例研究[J].管理案例研究与评论,2012,5(5):344-355.

Theoretical Analysis of the Impact of Financial Development on Export Structure

LIU-Lu, DING Yi-bing

( School of Economics, Jilin University, Changchun 130012, China )

As the Global financial crisis has seriously influenced the export of China, the transition of China’s trade pattern and export structure is extremely urgent; but the relatively underdeveloped financial system is the key restraint factor of the adjustment and transition of China’s trade structure and trade pattern. This paper built a general equilibrium of two division model based on the close basic structure of Ju and Wei. The conclusion indicates that the improvement of financial development level could reduce the financing restraint of firm,then the price of the capital intensive industry could relatively decline,and the export of this industry would increase. Consequently,the improvement of financial development level could promote the adjustment and upgrade of the country’s export structure.

financial development; export structure; trade transition

2013-11-06;

2014-03-18

国家社会科学基金重大项目:“中国积极参与国际货币体系改革进程研究”(10ZD&054);国家社会科学基金规划项目:“金融发展、网络外部性与人民币国际化推进战略研究”(12BGJ044)

刘璐(1987-),女,辽宁营口人,吉林大学经济学院博士研究生,主要从事全球经济问题研究,(E-mail:liulushi@126.com);丁一兵(1973-),男,湖北武汉人,教授,主要从事全球经济问题研究。

F113

A

1008-407X(2014)03-0045-05

猜你喜欢

金桥(2022年1期)2022-02-12 01:37:14

中外玩具制造(2021年2期)2021-02-07 08:49:12

中国外汇(2019年6期)2019-07-13 05:44:14

汽车观察(2018年10期)2018-11-06 07:05:32

商周刊(2018年18期)2018-09-21 09:14:42

中外玩具制造(2017年11期)2017-11-09 03:05:29

商周刊(2017年25期)2017-04-25 08:12:18

中国科技信息(2016年16期)2016-09-10 03:22:59

中外玩具制造(2015年11期)2015-07-18 11:34:30

商事法论集(2015年2期)2015-06-27 01:18:54