浅谈台湾机床行业的发展状况

2014-07-26 10:43:00沈阳机床集团有限责任公司陈洪军

世界制造技术与装备市场 2014年2期

沈阳机床 (集团)有限责任公司 陈洪军

沈阳第一机床厂 盖立亚

中国台湾地区是世界中端数控机床及功能部件重要的生产和出口地,其产品性能稳定,具有较高的性价比。台湾陆地面积不及辽宁省的四分之一,岛内机床市场容量有限,机床产业发展定位在参与国际竞争。早在1994年,台湾就已进入世界十大机床出口地行列,并一直保持着良好发展态势。

一、台湾机床产业规模

1.2013年机床产值、消费情况

据美国盖特纳商业媒体集团统计,2013年台湾地区的机床产值、出口均有所下降,具体如下:

(1)机床产值45.4亿美元,同比减少16%,其中金切与成形占比分别为2%、8%,机床产值占全球的7%,是全球第七大机床生产地区。

(2)台湾机床出口35.5亿美元,同比减少16.2%,机床产值出口率高达78%,是全球第四大机床出口地。

(3)台湾机床进口6.4亿美元,同比减少1%,全球机床进口排名第16位,机床贸易顺差29.1亿美元。

台湾机床消费为16.3亿美元,同比减少11.5%,全球机床消费排名第10位。

根据台湾机器工业同业公会 (TAMI)统计,近些年台湾机床产值与出口保持高速增长态势,2001~2013年台湾机床产值、进出口和消费情况见附图。

2.2013年机床出口目的地情况

统计显示,在2013年台湾地区机床出口目的地中,中国大陆排名第一位,占全部出口31.9%,同比下降22%;美国排名第二,占比11.4%,同比下降25.1%;泰国第三,占比6.4%,同比下降16.4%。其后依次是土耳其、德国、韩国、印尼、马来西亚、俄罗斯、荷兰、印度、日本、越南、巴西、英国。前15大出口市场合计占台湾机床出口总额的83%左右。

二、主导产品构成

台湾机床行业无论是主机厂、功能部件厂还是配套工厂,所生产的产品在技术上都比较成熟。

1.机床主机产品经营情况

台湾机床学习日本发展机床工业的经验,从普通到精密,进而发展数控。特别在发展数控机床上,结合台湾技术条件,主攻量大面广的中档数控机床,首先是加工中心,其次是数控车床和数控磨床等机种,在机床规格上以中小规格为主,重大型机床较少。在机床设计上仿创结合,避开专利,制造上力求高效优质,处处讲求“实用、实效、实惠”。其数控机床性能上低于日本、德国,但价格上要比同类日本机床低得多,从而以较高的性价比在世界机床市场上成为适销产品。2012年台湾地区主要机床产品产值、产量情况如表1所示 (TAMI统计)。

表1

2.功能部件经营情况

台湾滚动功能部件产业发展较快,已经形成了成熟的产业化生产规模,其产品技术水平仅比德国、日本、意大利等工业发达国家略低,因此目标市场定位在中档数控机床领域,具有较好的品牌影响,现已占据较大市场份额。

台湾机床产品大量出口,也带动机床功能部件的出口,先进国家如日本、德国、美国、韩国为求降低成本,已大量采用台湾功能部件,新兴工业化国家与发展中国家为提升机床竞争力,也大量采用台湾功能部件。因此台湾地区已成为全球除日本、德国以外,最主要的机床功能部件供货基地。

三、台湾机床产业特点

据初步分析,台湾机床产业具有以下特点:

1.以出口为主,面向世界市场,跻身于国际竞争

TAMI统计显示,台湾机床产业主机及功能部件产值约80%供出口,加工中心及数控车床是台湾机床出口的主力产品,2012年主要机床产品出口情况如表2所示。

表2

台湾功能部件是大陆机床行业采用最多的产品。2012年台湾机床功能部件出口额8.75亿美元,同比减少12.9%。大陆为其出口第一市场 ,金额3.74亿美元,占出口42.8%,同比减少21.7%。美国第二,金额8831万美元,占出口10%,同比减少7.8%。日本第三,金额7709万美元,占出口8.8%,同比减少7.6%。第四至第十位依序是香港同比减少40%,德国同比减少11%,韩国同比减少1.6%,泰国同比增加4.1%,加拿大同比增加29.2%,印度同比减少13.5%,马来西亚同比减少1.5%。前十大出口市场,合计占台湾机床功能部件出口85%。

2.以小企业为主,各有专长

台湾机床工具企业人数较少、规模较小,都是私人或股份制企业,十分精干,效率高;生产模式为专业化生产,企业间互相协作,形成纽带,形成了完整的产业配套链条。据台湾工业技术研究院统计,目前台湾地区机床工业有大小工厂约1400家,计2.6万人。每厂平均约20人,大都集中在台中,合作体系比较完善。其中,金属切削机床较大生产厂约220余家,成形机床生产厂约50余家。

3.专业分工,产业链配套完备

产业链分工协作、相互配套、共同发展是台湾机床产业的重要特色。专业分工、配套协作的生产模式促进了台湾地区机床产业高度集聚和高效发展。台湾的机床制造生产企业90%以上集中在台中,区域专业配套能力很强,大部分配套件在本地区都能采购到。

一个主机厂由几十个甚至更多配套厂提供配套,主机厂紧贴现代制造业技术发展趋势,集中精力于产品关键核心技术的研发、产品的装配调试和可靠性试验等;配套企业则根据产业发展前景和主机厂的技术需求,专攻功能部件的研发试验及精益生产,交给主机厂的是成组的部件成品,主机厂不需要再加工而直接进行装配。

台湾机床产业结构模式基本摒弃了机械行业传统的“大而全”和“小而全”的组织结构,将封闭的产业组织转化为开放的协作关系,各精专攻,提升了各自产品的技术附加值,形成了产业链各环节的小巨人企业,促进了整个机床行业的高速发展。

4.现代化管理,经济效益好

台湾机床企业重视企业人才队伍的素质和企业管理的水平。台湾机床大部分企业以技术起家,并学习发达国家,采取现代化管理方法,以产品为核心,实现了较好的经济效益,促使整个行业经济实现良性循环。

例如:生产导轨防护罩、机床罩壳和排屑器的引兴 (KEYARROW)公司,生产线实施“一片流”,从投料到成品,零件不落地、不停留、不间断,工件在“流动”,人员不走动。导轨防护罩从投料到出成品4小时,做到零库存。生产刀库的吉辅 (Gifu)公司生产现场实行颜色管理,每种颜色代表不同的问题,红色为最高优先权。全系列机床制造企业福裕事业股份有限公司,其每个生产环节都有具体的技术规范,工人严格按规范操作。先进的设备加上完善的管理,保证了生产各个环节的高效运行,从而保证能生产出符合质量的产品。

四、台湾骨干企业大陆投资情况

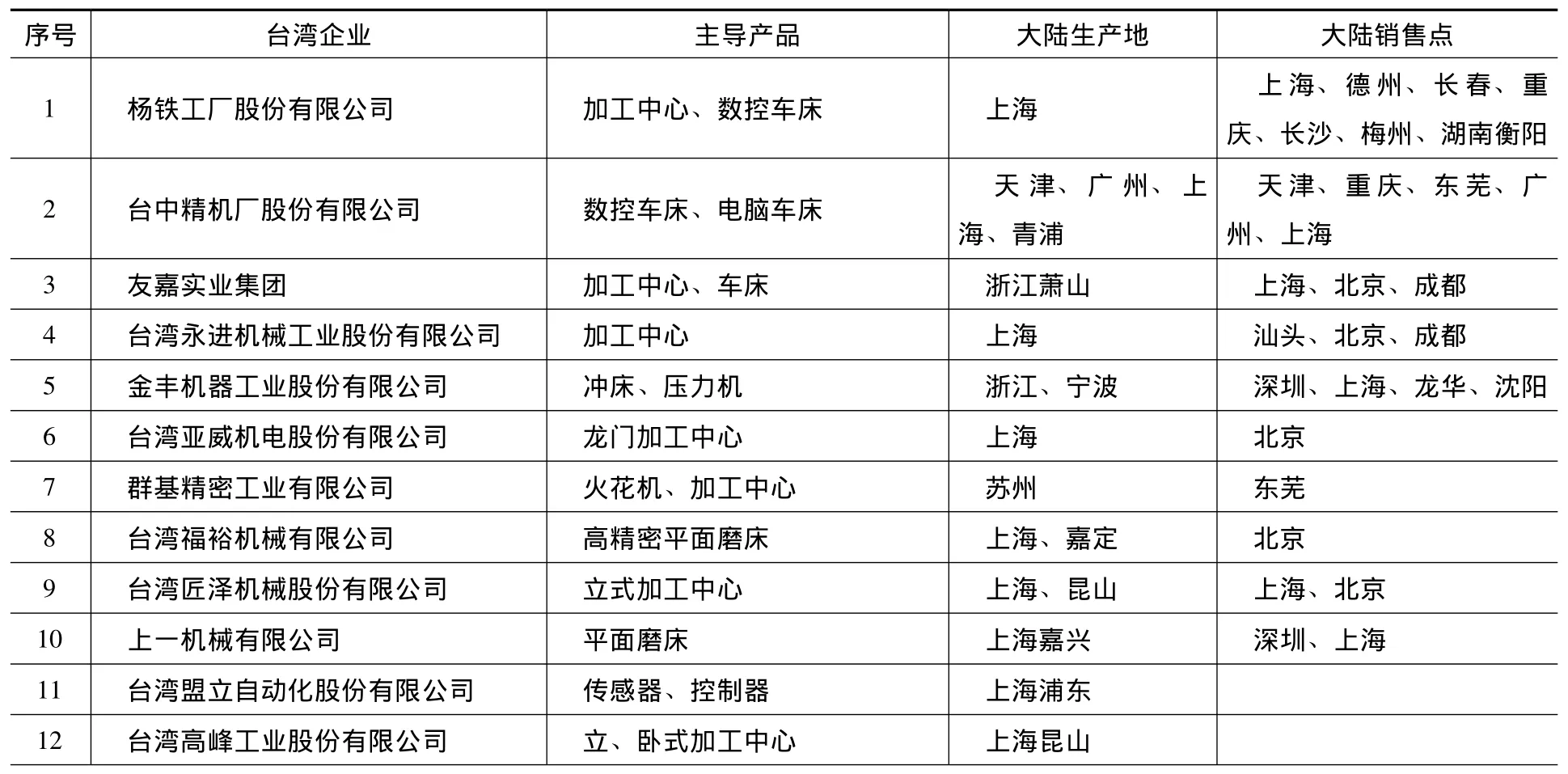

台湾岛内需求有限,其机床企业普遍重视大陆市场,受益于大陆市场对中高端机床及其功能部件的强力需求,台湾企业转移到大陆已经是一个明显的趋势,有些台湾机床企业已逐步把公司重心设在大陆。台湾功能部件企业近年来在内地快速发展。从普森的主轴,到HIWIN的丝杠、PMI的导轨、再到佳贺的卡盘等,台湾功能部件已成为大陆机床行业采用最多的品牌。部分台湾机床企业在大陆的生产与销售点如表3所示。

表3

(续)

五、其他相关资料

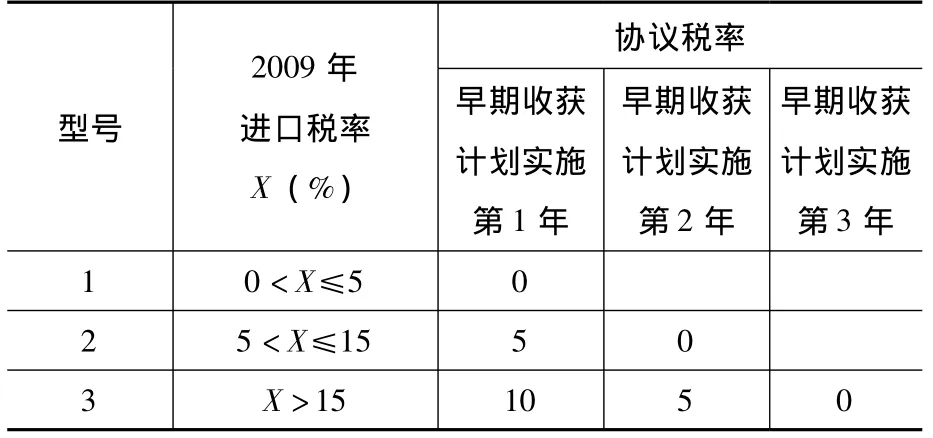

1.ECFA情况

与台湾地区机床工具业相比,大陆机床在功能部件和中档、中小型规格数控机床等产品方面竞争力还处于相对劣势。尤其是在2011年1月《海峡两岸经济合作框架协议》 (ECFA)实施以后,中国台湾向大陆销售的部分机床产品享受减、免进口关税的待遇。根据“早收计划”,有37种机床工具产品被列入其中,包括金属切削机床、成形机床、机床工夹具及零附件三大类产品。ECFA的实施进一步提升了台湾企业和产品竞争力,有利于扩大台湾对大陆的机床出口,部分早期收获产品清单如表4所示。

表4

(续)

降税安排如表5所示。

表5

2.台湾多家机床大厂展开扩建计划

据台湾经济日报报道,随着全球汽车及航空航天产业逐渐升温,台湾机床大厂也在为景气复苏做准备,包括上银、程泰、东台、高锋、主新德及台中精机等,2014年纷纷展开扩建新厂计划,投资金额合计已逾200亿新台币。

据悉,上银2014年两岸投资金额将超过100亿新台币。其中,苏州工业园区大块土地,初期拟投资10亿新台币规划兴建研发、物流及精密制造加工中心,预计今年初动工,2015年完工投产。程泰集团加快布局航空航天、能源等重工业,在嘉义大埔美园区4.6万平方米土地将分三期建厂,预计总投资金额约50亿新台币,未来年产值可达50亿新台币。大埔美园区第一期工程,程泰、亚崴各3000m2厂房,拟投入6亿新台币建厂,程泰将在此建置大型立式车床生产基地,亚崴则以C型机床量产机种为主。和大集团业绩高涨,中科三期建厂已订今年一季度动工,2015年投产,其中,高锋使用2000m2厂房,规划生产五轴、五面加工机床;和大则使用1000m2生产电动车减速箱,新厂年产值合计可达20亿新台币。

东台承租总部对面约2万m2土地规划新厂,今年开始动工,初期投资金额约12亿新台币。主新德投资2.5亿新台币规划的中科二期新厂,完工后产能可扩充一倍。台中精机也启动新一波投资计划,精密机械二期园区3.1公顷土地,拟投资32亿新台币分期建厂,将作为高阶、复合加工机床生产基地,规划年产值可达100亿新台币。

六、挑战与机遇

根据美国加德纳数据统计,2013年全球27个主要生产国家和地区共消费机床755亿美元,同比减少12%,其中中国消费325亿美元,同比减少17%,中国机床消费占全球的43%。可以预见在相当长的一段时间来,中国将继续保持世界第一的位置。

随着科技的进一步发展,经济全球一体化、市场竞争全球一体化的日趋加深,中国作为现阶段最大的机床消费市场,已经成为世界机床企业的必争之地。如此严峻的挑战,也是促使我国的机床工具行业转型升级的直接动力。

猜你喜欢

中国设备工程(2024年10期)2024-06-02 16:40:20

中国设备工程(2022年12期)2022-07-11 04:33:00

制造技术与机床(2019年2期)2019-03-06 07:11:42

制造技术与机床(2018年9期)2018-09-19 06:48:16

制造技术与机床(2017年11期)2017-12-18 06:47:01

海外华文教育(2017年6期)2017-08-07 03:11:00

水电站机电技术(2016年1期)2016-02-28 14:21:50

物理与工程(2011年5期)2011-03-25 10:03:33