基于线性回归模型的余额宝价值分析

2014-07-24 15:02:13刘冬青

哈尔滨商业大学学报(社会科学版) 2014年5期

刘冬青

(兰州商学院 统计学院,兰州 730020)

基于线性回归模型的余额宝价值分析

刘冬青

(兰州商学院 统计学院,兰州 730020)

余额宝以其较低的门槛让更多的人接触到货币基金。通过介绍余额宝的主体框架以及2013年余额宝的收益和费用情况,建立线性回归模型,定量分析了余额宝的收益。经过研究发现:可以怀疑在高额利益的背后余额宝公司可能存在前期的贴息问题以吸引客户;余额宝通过协议存款将利润从银行转给客户的同时,并且在一定程度上也把风险转嫁给了客户;余额宝给金融行业带来了革命性的创新是不可否认的,同时也带来了潜在的系统性风险。

余额宝;shibor;利率市场化;互联网基金;风险

引 言

余额宝是由第三方支付平台支付宝打造的一项余额增值服务,客户将钱转入余额宝就相当于购买了天弘增利宝货币市场基金,它没有最低购买的限额。余额宝是互联网金融创新的代表性产物,自推出以来,一直备受争议,它不仅能给消费者带来较高的收益,而且可以随时消费支付和转出,所以在较短的时间内得到广泛的认可。同时一些专业人士也在审视余额宝带来的负面冲击。余额宝虽然给客户带来便利,但是也给我国的银行业带来了巨大的挑战。很多学者研究了以余额宝为代表的互联网金融带来的影响,邱勋(2013)分析了余额宝对商业银行在金融市场地位、银行活期存款、超短期理财产品和基金代销业务四个方面造成的影响。邱峰(2013)分析研究了互联网金融对商业银行的影响并指出互联网金融的利弊,认为互联网金融尚且无法动摇商业银行的根基。范敏(2013)将余额宝业务的资金流转作为切入点,深入分析了余额宝业务发展趋势和产生的影响。王天宇(2014)在介绍余额宝运作模式的基础上,分析了余额宝对我国传统金融行业可能会造成的影响。李庆治(2013)通过研究指出余额宝短期内对商业银行很难产生较大的冲击;但长期来看,如果国内监管环境进一步放松,余额宝限制因素减少,产品线相应丰富起来,对商业银行的影响可能会加大。

虽然他们对余额宝及其影响进行了很详细的研究和分析,但是并没有对其进行量化分析,只是停留在政策理论的基础上。考虑到定量分析可能会带来更加合理的结果,所以,本文将在以前学者研究的基础上,通过对余额宝七日年化收益率和shibor(上海银行间同业拆放利率)作线性回归模型的定量分析,进一步讨论余额宝高收益的原因以及余额宝存在的不足,并深入探究余额宝带来的影响。

一、余额宝的主体框架

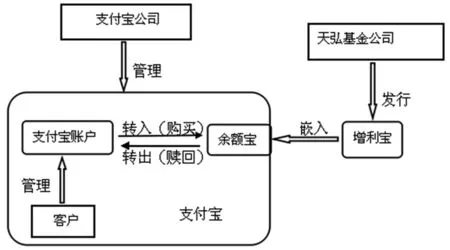

余额宝本质是货币基金,它是天弘基金管理公司的天弘增利宝货币基金。它所做的就是把支付宝的功能与天弘增利宝货币基金的销售结合起来。余额宝在运营过程中涉及三个直接的主体,即支付宝公司、天弘基金公司和支付宝客户,具体关系如图1所示。支付宝公司是增利宝的一个直销平台和第三方结算工具的提供者;天弘基金公司是基金的发行者和销售者,通过发行增利宝,并将其嵌入余额宝进行直销;支付宝客户是基金的购买者,通过支付宝账户将资金转入余额宝或余额宝转到支付宝,实现对增利宝基金的购买和赎回交易。

图1 余额宝的主体框架

起初余额宝的投资者主要分成两类,一类是使用支付宝购买物品的买家,另一类是用支付宝收账的卖家。这些投资者对资金的流动性要求都很高,很少进行3个月及以上的定期存款,绝大多数买家也没有5万元以上的资金参与银行理财产品投资,此前只能分享银行活期投资的收益率,年化收益率为0.35%,然而将资金转入余额宝即购买增利宝基金则能使收益率增至原来的十几倍。余额宝通过较高的收益吸引了更多的客户,通过相关部门统计发现,余额宝用户年龄较小,平均年龄只有28.3岁,其中大学生年龄段(18-22岁)占1/4。与此相对应的是,2012年底中国基金投资者中30岁以下的不到8%,40—50岁的占了1/3。

二、余额宝的投资收益及费用

余额宝实际上是投资者通过支付宝,购买的货币基金天弘增利宝,而收益就是货币基金的收益。从2013年的天弘增利宝货币基金年度报告可以得知增利宝基金的期末资产组合情况,如图2所示。

图2 增利宝基金2013年的期末资产组合

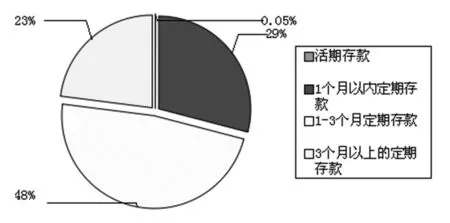

从投资情况可以得知,增利宝基金有92.21%的资金投资于银行存款和结算备付金,也就是说,客户将通过支付宝将资金转入余额宝的收益有很大一部分来自于增利宝基金的银行协议存款,协议存款的利率一般由双方协定。余额宝投资于银行存款的主要类型如图3所示。

图3 余额宝投资于银行的主要类型

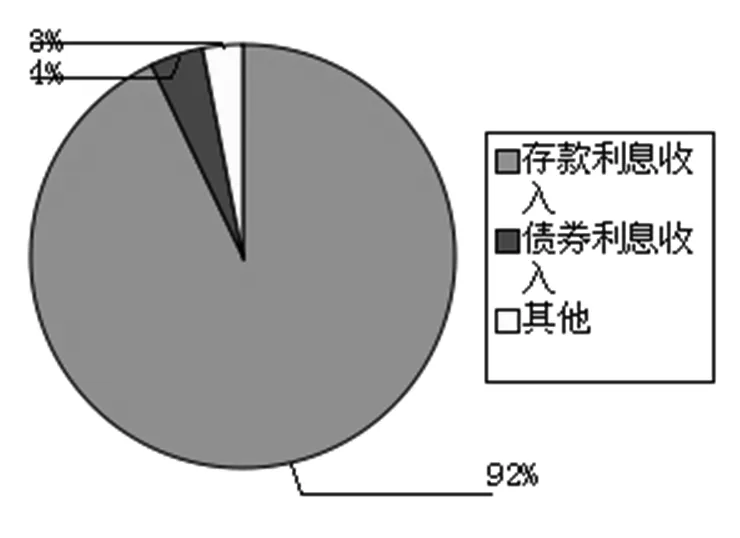

余额宝2013年的收入是20.14亿元,其收益比例如图4所示。

图4 余额宝收益比例

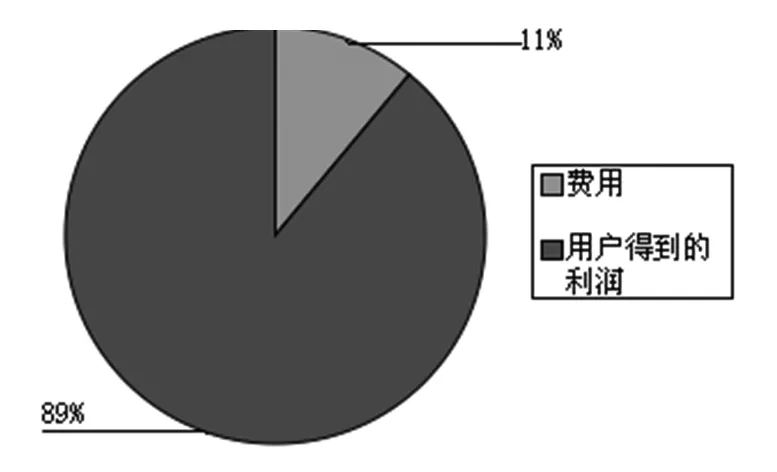

余额宝2013年的费用是2.24亿元,占总收入的11%,剩下的89%(17.9亿元)就是余额宝用户能得到的净利润,如图5所示。

图5 余额宝收益分配

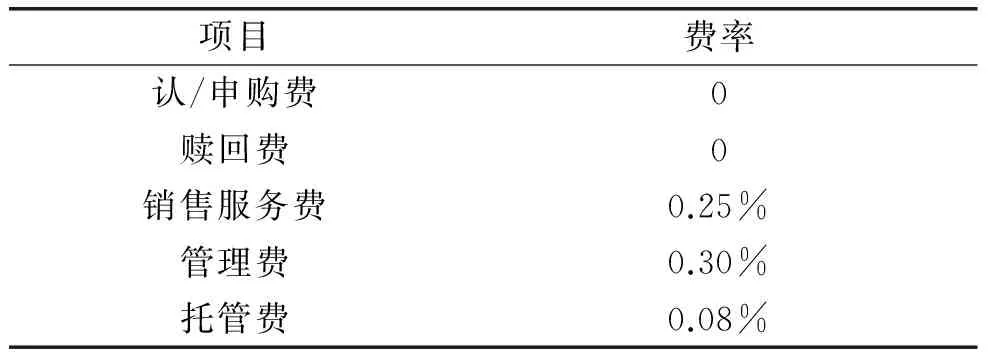

余额宝基金的费率如表1所示。

表1 余额宝基金的费率

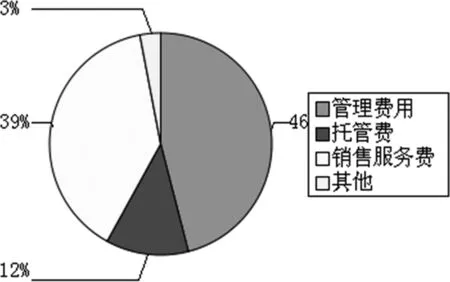

在费用中,支付给余额宝的管理人天弘基金是1.9亿元(占费用的85%),其中,管理费用和销售服务费分别是1.04亿元和0.87亿元,分别占费用的46%和39%;基金的托管人中信银行得到了0.28亿元的托管费。具体情况如图6所示。

从图6和表1的对比可以看出,余额宝基金的实际费率和余额宝官方公布的费率是有差异的。

图6 余额宝费用分配

通过介绍余额宝的收益和费用,加深了对它的了解。下面通过建立回归模型进一步分析余额宝的具体情况。

三、构建回归模型定量分析余额宝

1.建模思想

余额宝目前备受争议,为了定量分析余额宝给客户带来的收益情况,以及余额宝给社会带来的利弊,可以通过回归模型对其进行分析。考虑到天弘增利宝基金的收益来源主要是银行的协议存款,而协议存款利率和shibor(上海银行间同业拆放利率)会有一定的长期相关性。那么,每七日年化收益率和shibor是否有着长期的相关性,直接可以反映余额宝在运行的过程是否只是通过协议存款将利润转移给客户。出于这方面的考虑,对每七日年化收益率和按周计算的shibor数据进行回归分析,以确定他们之间的关系。

2.建模数据选取及变量设定

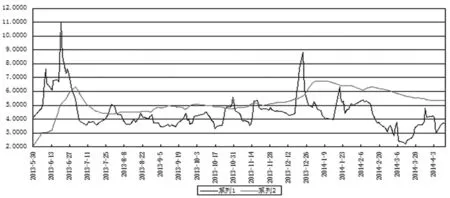

要分析shibor和余额宝利率的关系,需要使用按周计算的shibor和每七日年化收益率。因为每七日年化收益率是根据近七日的平均收益水平换算出来的,按周计算的拆借利率是根据最近一周的拆借利率平均水平得来的。由于Shibor拆借利率数据只是正常工作日的,而七日年化收益率自余额宝推出以来每天都有公布。所以为了达到数据匹配的目的,删除每万份收益率数据多出来的部分,鉴于数据的频率比较高,则可以认为所得结果具有代表性。本文运用2013年5月30日至2014年4月11日共217日的数据进行研究。按周计算的shibor数据和每七日年化收益率的原始数据,如图7所示。

3.建模过程及结果

为了研究按周计算的shibor和七日年化收益率是否有长期关系,用eviews对其做线性回归,采用普通最小二乘估计对时间序列数据进行分析。在对时间序列进行分析的时候,先对解释变量七日年化收益率X和被解释变量按周计算的shibor数据Y做平稳性检验。应用ADF单位根检验,检验其平稳性,如图7所示。

图7 shibor数据及余额宝七日年化收益率数据

对X进行单位根检验的结果如表2所示。

表2 每七日年化收益率X的ADF检验结果

所以在5%的显著性水平下,t检验的统计量为-3.089685,小于相应的临界值-2.874868,从而拒绝原假设H0,即拒绝有单位根,所以X为平稳的时间序列。

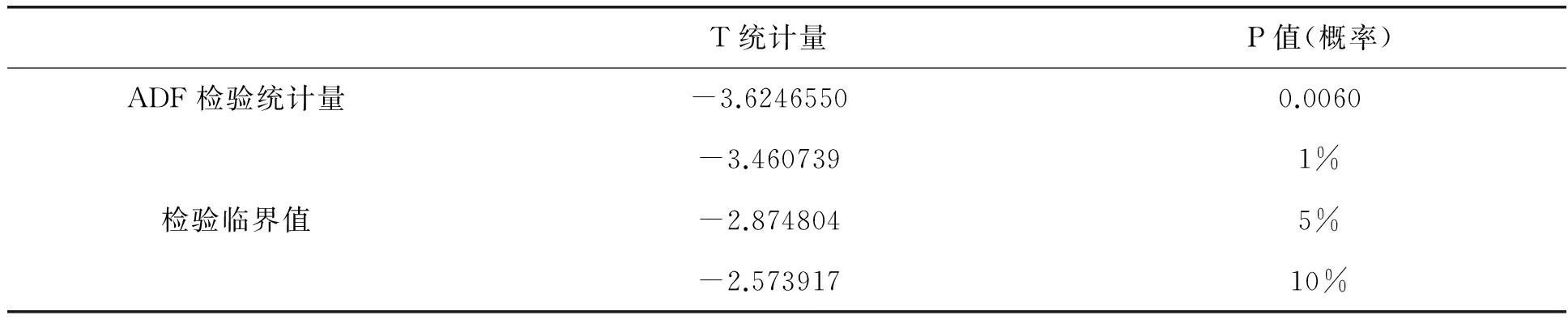

对Y进行单位根检验结果如表3所示。

表3 shibor数据Y的ADF检验结果

由于在5%的显著性水平下,t检验的统计量为-3.624655,小于相应的临界值-2.874804,从而拒绝原假设H0,即拒绝有单位根,所以Y为平稳的时间序列。

在对时间序列进行回归分析时容易出现回归的现象,所以要对时间序列X和Y进行协整检验。协整检验是基于回归残差的平稳性检验。

对X和Y建立线性回归模型,结果为:

Y=4.789210-0.070136X

然后生成该模型的残差序列,并对残差序列进行平稳性检验。检验结果如表4所示。

表4 回归残差序列的ADF检验结果

在5%的显著性水平下,t检验统计量为-3.628103,小于相应的临界值-2.874804,拒绝原假设H0,即拒绝有单位根,所以残差序列为平稳序列。因此,七日年化收益率X和按周计算的shibor数据Y之间存在协整关系。

估计的回归模型结果为:

Y=4.789210-0.070136X

(0.507076) (0.095711)

t = (9.444749) (-0.732784)

r2=0.002491 F=0.536973

4.建模结论及说明

从回归模型的结果可以看出,t检验的统计量较小,R2也特别小,未通过检检,这就说明了按周计算的shibor和每七日年化收益率基本没有长期的关系。由于天弘货币基金主要收益来自协议存款,如果在收取了基金相应的费用之后,只是将净利润分给客户,那么,余额宝的年化收益率应该和上海银行间同业拆放利率有着长期的相关性,但是检验结果指出他们两个没有长期的相关性。从图7所示shibor和七日年化收益率的原始数据图可以看出,七日年化收益率总体上是高于shibor的,如果余额宝的收益主要来自协议存款,我们有理由怀疑增利宝公司在起初经营的时候要维持较高的收益水平是贴息的,这样七日年化收益率受到贴息的影响,就有可能影响到shibor和七日年化收益率的关系。

另外,余额宝是“T+0”赎回,为了保证资金的流动性不受影响,余额宝公司就需要留出足够的资金以保证客户顺利的赎回,由于余额宝将资金用于投资的产品会有一定的期限,这样“T+0”赎回就可能存在垫资的问题,这也为我们的怀疑提供了依据,余额宝并不仅仅是将银行的利润通过协议存款的形式分一杯羹给客户,它在资金的处理上也做了一定的变动。接下来,将在建模的基础上进一步分析余额宝高收益的原因。余额宝客户的购买和赎目不受限制这一特点,也吸引了很多客户。

货币基金2013年突出的业绩,绝大部分功劳来自银行的协议存款,绝大多数的货币基金还对协议存款进行了期限错配,这是货币基金超额收益的重要来源。余额宝的实质是货币基金,货币基金属于证券投资基金中的低风险品种,其预期收益和风险均低于债券型基金、混合型基金及股票型基金。虽然货币基金是低风险的,但是它的风险不可能为0,在发生某些金融事件的情况下,它还是会给客户带来很大程度上的利益损失,甚至使得收益率变为负值。与之相比银行的活期存款虽然利率比较低,可以认为是没有风险的,银行的活期存款利率不会变为负值。

金融理财产品具有高风险高收益,低风险低收益的特点,这也可以在一定程度上解释余额宝收益为什么远高于银行活期存款。余额宝在给人们带来高收益的同时也将风险转嫁给了客户,余额宝并不是只把利润从银行转给了客户,同时也给客户带来了风险。货币基金的投资风险很小,在我国存在一定的监管制度,使得货币基金投资的风险降到了最低,这也是余额宝可以放心地进行投资的原因之一。然而如果出现新的金融理财产品,并且收益超过余额宝,客户给吸引过去,余额宝将会发生较大额度资金的赎回,这也将给余额宝带来极大的赎回风险,使得天弘增利宝基金面临极大的压力。余额宝在做投资的时候是存在风险的,尽管它的风险比较低,余额宝较高的收益率也是在牺牲了一定的安全性的基础上换来的,余额宝存在着一定的流动性风险和利率风险。

一些由银行推出的低风险理财产品,收益率超过了余额宝的每七日年化收益率。这也说明增利宝货币基金的收益并没有很多人想象的那样高,并不是一种没有风险只有获得高收益的金融产品,它的收益在一定程度上是合乎其货币基金的身份的。随着互联网金融的不断发展,目前在市面上已经出现了很多类似余额宝的“宝宝们”,它们的收益率有的甚至超过了余额宝。2014年3月26日“一些金融产品”的七日年化收益率的具体情况如表5所示。

表5 2014年3月26日“宝宝们”的七日年化收益率

从表5中可以看出,余额宝的收益率已经被超越,这也进一步说明了余额宝只是一种给人们带来不错收益的一种互联网理财产品,但是在很大程度上被人们神化了。

四、讨论

1.余额宝自身存在的缺点

余额宝存在误导性宣传,对客户承诺产品无风险、高收益,有的机构为了兑现承诺的收益,甚至还倒贴客户。另外是余额宝的经营风险,它是“T+0”赎回和基金资金运用的期限所带来的流动性风险。货币基金要保证收益,就必须将资金投放到有一定期限的产品。但是,它又承诺客户“T+0的赎回”,这就有期限不匹配的问题,因而对发行这类产品公司的流动性管理和流动性承受能力,有极高的要求。增利宝货币基金作为开放式基金,存在赎回变现问题。一旦出现大事件,投资者集中赎回,变现就可能存在问题,余额宝的抗压能力也将接受巨大的挑战,在这方面也存在很大的风险。美国也曾有过类似余额宝的货币基金出现,但就是因为经济危机,收益率猛跌至1%,最后直至消失。

余额宝主要依附于支付宝这一第三方支付平台,而支付宝在很大程度上依附于各个银行,因此余额宝在很大程度上需要相关政策的支持,政策的变动会对其产生很大的影响。余额宝作为互联网金融的代表性产物,也会受到互联网带来的威胁,如果客户的系统被植入病毒,则可能会给客户带来巨大的损失。

2.余额宝带来的影响

余额宝的出现,促进了传统金融体系和模式的改革,推动了存款利率市场化进程。利率市场化是把双刃箭,既有风险又有好处,它可以促进银行走市场化的道路,加快改制,有利于金融体系的发展和健全,但也可能因银行风险管理不善造成系统性风险。余额宝的出现冲击了银行多年以来的垄断地位,影响了银行的利润。但是,这也推进了银行的改革,迫使银行早日推出新的产品来捍卫自己的地位,加速了金融体系的改革及创新。

余额宝的出现使得银行原本存在的问题更为凸显,以余额宝为代表的互联网金融产品在给客户带来便利和收益的同时,也给银行带来了巨大的挑战,打破了原有的利益格局。互联网销售货币基金,因为收益稳定、进出灵活、门槛较低,既能保证流动性,又能保证收益,自然成为不少投资者的首选。

余额宝一直以来受到广泛的关注,它在很多方面给社会带来了影响。余额宝的开户数令人震惊,据统计,截至2014年2月26日,余额宝用户数突破8 100万,这一数量超过了A股股民的数量,余额宝的高收益对资金流入股市带来压力。余额宝的资金规模很大,至2014年2月14日,支付宝旗下的余额宝拥有了4 000亿元的规模,随着余额宝规模的不断扩大,银行的活期存款量受到很大的影响。余额宝还创造了历史上最大规模的赎回,余额宝参与“双十一”大促销,当天余额宝面临的赎回是61.25亿元,这是史上基金最大单日赎回的记录。

五、结论

以余额宝为代表的互联网金融是一场革命,势不可挡。作为金融来讲,无论是银行还是基金都要接受市场的监管,互联网只是工具和载体,能够降低成本、提高效率。互联网金融企业要自担风险,鼓励充分竞争,反对垄断。

余额宝的出现加快了我国的利率市场化进程,在整个利率市场化过程中,银行会受到冲击,一些银行有可能倒闭,但这都是利率市场化必须承受的过程。一旦利率市场化改革实现突破,各大银行之间攻守一致的利率同盟或将瓦解,企业对银行的负债结构也将发生巨大改变。中国的银行业需要全面审视自身状况,推出新的理财产品来巩固自己的地位。互联网金融的出现将带来中国金融服务产品、流程和制度创新的全面变革。金融部门能否更好地服务实体经济,对中国在全球的长期竞争力至关重要。

通过回归模型定量的分析,研究发现,余额宝存在着很多误导人们的信息,虽然利润率比较高,但是它总是将自身存在可能的比较小的风险回避掉。余额宝在推出前期,可能通过贴息,将公司的利润分配给客户,这样通过较高的利润就会吸引更多的客户,让更多的人熟悉了余额宝,使余额宝得到更快的推广。自2014年以来,余额宝的收益率较2013年明显下降,这也可能是因为余额宝公司停止贴息,使得利润随之下降,但即使收益率下降,依旧会比银行的活期存款利率高很多,这样客户的数量也不会因此减少。另外,需要考虑的是随着类似余额宝的互联网金融产品的推出,一旦把客户吸引过去,余额宝也会面临着一定程度上的赎回风险。

在进行余额宝投资的时候不能只追求较高的收益率,也要考虑到风险。随着相关政策的出台以及市场形势的变化,余额宝也应该适时地改变自己的投资策略。无论将来互联网金融的发展前途如何,最后结果如何,都不可否认,阿里巴巴推出的余额宝是具有代表性的创新产品,是一场革命。

[1]邱 峰.互联网金融对商业银行的冲击和挑战分析[J].吉林金融研究,2013,(8):44-50.

[2]李庆治.“余额宝”又一次“改变”了银行[J].国际金融,2013,(8):69-71.

[3]朱 玛.第三方支付机构沉淀资金的权属争议及法律监管——兼谈“余额宝”的创新与风险[J].西南金融,2013,(12):6-9.

[4]邱 勋.余额宝对商业银行的影响和启示[J].新金融,2013,(9):50-54.

[5]范 敏.“余额宝”业务发展趋势、影响及政策建议[J].时代金融,2013, (9):138-139.

[6]王天宇.浅析“余额宝”对我国金融行业的影响[J].中国贸易,2014, (1):132-133.

[7]邱 勋.互联网基金对商业银行的挑战及其应对策略——以余额宝为例[J].上海金融学院学报,2013,(4):75-83.

[8]侯彬鑫.浅析余额宝对我国银行业的影响[J].东方企业文化,2013, (23):222.

[9]姜再勇,钟正生.我国货币政策利率传导渠道的体制转换特征——利率市场化改革进程中的考察[J].数量经济技术经济研究,2010,(4):62-77.

[10]张孝岩,梁 琪.中国利率市场化的效果研究——基于我国农村经济数据的实证分析[J].数量经济技术经济研究,2010,(6):35-46.

[11]杜昕诺,于三红,韩家亮.“余额宝”:互联网金融对传统金融业的冲击[J].经营与管理,2014,(4):26-28.

[12]谢作诗.“余额宝”只会降低社会融资成本[J].经营与管理,2014,(4):14.

[责任编辑:赵春江]

QuantitativeAnalysisofYuEbaoBasedonLinearRegressionModel

LIU Dong-qing

(Statistics Institute Econometrics , Lanzhou University of Finance and Economics ,Lanzhou 730020, China)

Yu Ebao,with its low threshold, let more people access to the monetary fund. Through detailed introduction of the main frame of Yu Ebao ,and the income and expenses of Yu Ebao. Establish a linear regression model,to analysis the Yu Ebao quantitatively.Through the study found that: in order to attract customers,Yu Ebao may have the problem of interests behind the high profits;Yu Ebao transfer the profit to customers from bank through agreement deposits ,and to a certain extent also the risk on to their customers at the same time ; Yu Ebao has brought the revolutionary innovation to the financial industry is undeniable,but also brought the potential systemic risk.

Yu Ebao; shibor; interest rate marketization; internet fund; risk

2014-07-03

刘冬青(1989-),女,河北沧州人,从事金融市场计量经济学分析研究

F83

:A

:1671-7112(2014)05-0047-09

猜你喜欢

现代经济信息(2022年31期)2022-12-13 10:08:44

儿童时代·快乐苗苗(2020年12期)2020-12-14 03:55:30

现代装饰(2018年3期)2018-05-22 02:52:23

创新作文(小学版)(2016年30期)2016-02-28 18:25:12

管理现代化(2016年6期)2016-01-23 02:11:02

股市动态分析(2015年19期)2015-09-10 04:19:36

中国卫生(2014年11期)2014-11-12 13:11:20

中国卫生(2014年9期)2014-11-12 13:02:18