基于变量选择方法下的人民币汇率影响因素分析

2014-07-24 15:02:01赵世舜麻海煜

哈尔滨商业大学学报(社会科学版) 2014年5期

赵世舜,麻海煜,胡 涛

(1.吉林大学 数学学院,长春130012;2.首都师范大学 数学科学学院&北京数学与信息交叉科学2011协同创新中心,北京 100048)

基于变量选择方法下的人民币汇率影响因素分析

赵世舜1,麻海煜1,胡 涛2

(1.吉林大学 数学学院,长春130012;2.首都师范大学 数学科学学院&北京数学与信息交叉科学2011协同创新中心,北京 100048)

在影响人民币汇率的众多因素中,选出GDP增长率、进出口差额增长率、货币和准货币供应量增长率、外汇储备增长率、中美相对消费价格指数、通货膨胀率和中美利差等7个影响人民币汇率的主要因素。选用了一种新的变量选择方法——自适应Lasso方法对人民币汇率影响因素进行有效的选择。同时使用真实数据作了实证研究,并与最小二乘法和逐步线性回归方法进行比较。结果表明:自适应Lasso方法在人民币汇率影响因素的选择方面,相对于逐步线性回归和最小二乘法有明显的优势。自适应Lasso方法不仅仅完成了模型的参数估计,同时也完成了对影响人民币汇率因素的筛选。

人民币汇率;自适应Lasso;逐步线性回归;最小二乘法

引 言

汇率,作为最重要的资源配置价格,影响着国内外宏观经济稳定和可持续的经济增长。2008年,美国次贷危机扩散为全球性金融危机之后,中美之间关于人民币汇率的争论日益激烈。随着国内扩张财政政策的推出,国内经济迅速复苏,国内出口形势一片大好,国外资本流入,导致我国外汇储备再创新高,关于人民币升值的呼声此起彼伏。2011年,由于中美贸易收支失衡,美国参议院投票通过涉华汇率议案,用以压低本币币值以制裁中国。

由此,学界关于人民币汇率影响因素的研究乃至人民币汇率波动情况的研究具有更加深远的意义。越来越多的学者开始探讨影响人民币汇率的因素,进而从中找出较为重要的影响因素。人民币汇率影响因素除了通货膨胀和利率之外,还有很多因素,如国际竞争力、进出口情况、外汇储备等。卢万青、陈建梁(2004)运用主成分分析研究了人民币汇率与国际竞争力之间的关系,同时利用协整关系进行实证检验,得出2003年在一定程度上低估了人民币汇率的结论。随着经济市场的飞速发展,市场格局也出现相应改变。

评估人民币汇率的准确性成为稳定国内外经济市场的重要途径。唐彬文、左相国(2007)利用线性回归模型,研究GDP增长率和通货膨胀率与人民币汇率之间的关系。张晓昱(2008)利用多元回归模型,从定向和定量两方面对人民币汇率影响因素进行分析,得出中美相对价格指数增长率对人民币汇率有显著影响。王静(2010)在唐彬文、左相国(2007)研究的基础上,引入了货币供应量这一因素,更加全面地讨论了影响人民币汇率的因素。李颖、栾培强(2010)运用EG两步法研究人民币汇率变动对国内价格的传导效果,并且采用最小二乘法来研究其变化趋势及主要影响因素。李宏彬等(2011)利用面板数据,对人民币汇率与企业进出口之间的关系进行深入的研究上,从微观层面上估计了进出口的汇率弹性。孙磊(2012)探讨了对人民币汇率波动有显著影响的因素,并对其进行实证分析。肖奎喜、廖文秀(2012)基于SITC标准产业数据运用主成分分析研究了中美贸易收支对人民币汇率的影响。

在研究影响人民币汇率因素选取以及其他的经济金融领域的研究中,很多学者们大都采用了基本的统计方法,如逐步回归分析、主成分分析、最小二乘法等。但随着数据量的增大和方法的更新,越来越多的学者采用了变量选择领域更好、更广泛的方法,而且在经济金融领域中已有较为成熟的研究成果。喻胜华等(2014)将Lasso变量选择方法用在外商直接投资影响因素的研究上,并且讨论了基本的统计方法主成分分析,指出最小二乘法的不足之处。刘睿智等(2012)运用Lasso变量选择方法,研究投资组合,避免了传统的Markowitz均值方差模型的不稳定。白钰杰等(2014)运用Lasso方法及变量差分模型研究银行体系的稳定性,从而摆脱自变量选择过程中的主观性,使其更有说服力。但是,Fan和Li(2001)指出Lasso估计对于绝对值较大的系数的压缩过大,可能会造成不必要的模型偏差。Zou(2006)针对Lasso的这一不足进行了一些改进,提出了一种具有“oracle”性质的“Adaptive-Lasso”,很好地克服了Lasso的一些不足。

基于以上文献,本文进行了如下三点研究:一是在人民币汇率影响因素的主观选择上更为全面;二是在进行模型参数评估和变量选择的方法上,采用自适应Lasso变量选择方法;三是对最小二乘法、逐步线性回归、自适应Lasso三种不同的变量选择方法进行了相应的比较分析。

一、自适应Lasso方法

在介绍自适应Lasso前,先引入Lasso变量选择方法。

Lasso定义为:

(1)

事实上,Lasso变量选择方法,也叫最小绝对收缩选择法,另一个等价定义是:

(2)

它是由Tibshirani(1996)提出的一种估计参数和选择变量同步的正则技术。

其中,λ是调整参数,表示对选入变量个数的惩罚力度。并且从(2)式我们可以看出,前半部分表示回归拟合的优良性,而后半部分是惩罚,通过把较小的系数向0压缩,进而使得对应的协变量被剔除。而λ的选取,会影响变量选择的情况。当λ较大时,对于加入协变量的惩罚越大,能选出的变量就会越少;当λ较小时,更多的协变量会被选入。

虽然Lasso可以解决普通最小二乘和逐步线性回归的不足,但其自身需要满足一定的苛刻条件,为此,Zou(2006)提出了一个改进的Lasso方法,称为自适应(Adaptive)Lasso。其改进之处是在Lasso方法的基础上给不同的系数分配了不同的权重,考虑带有权重的Lasso方法,从而最小化如下目标函数:

(3)

这里,ω是已知的权重向量。如果这些权重依靠于数据并且被明确选取,那么,带有权重的Lasso就有Oracle性质。

在此基础上,定义自适应Lasso:

(4)

相对于传统的变量选择方法,自适应Lasso继承了Lasso方法的一些良好性质,使结果更加稳定,计算量小,更容易实现;与此同时,自适应Lasso也克服了Lasso估计对于绝对值较大系数的压缩过大所带来的不必要的模型偏差,并且自适应Lasso具有oracle性质。

二、建模与实证分析

(一)变量的选取及数据来源

通过对学者们在影响汇率因素选择方面的汇总与分析,并结合我国现有的国情与经济情况,我们选用如下几个变量:

1.国内生产总值GDP增长率X1(%)

1971年8月尼克松政府放弃美元“金本位制”,实行黄金与美元比价的自由浮动,世界主要国家开始实行浮动汇率。而GDP值代表我国经济发展状况,GDP大幅增长,意味着国民收入的增加,国内需求水平的提高,从而导致经常项目逆差,这样会使本国货币汇率下跌。

2.进出口差额增长率X2(%)

进出口的基本情况反映了国际收支情况,一般情况下,国际贸易逆差表明外汇供不应求。因此,在浮动汇率的体制下,国际贸易逆差导致本币贬值,外币升值,即汇率上升;反之,若国际贸易顺差会导致人民币的需要增加,导致我国货币供不应求,货币对内升值,对外贬值,最终导致汇率下降。

3.货币(M2)供应量增长率X3(%)

货币供应量是影响货币价值和货币购买能力的主要因素。本国货币减少,货币对内升值,从而造成商品价格下降,外汇汇率相应降低;反之,本国货币增加,则会以通货膨胀形式体现,商品价格上涨,购买力下降,外汇汇率相应上升。

4.外汇储备增长率X4(%)

外汇储备是一个国家国际清偿能力的重要组成部分。外汇储备来源于一个国家的外汇收入,其按照收入一般可分为两种方式:一种是经常项目收入,也就相当于当一个国家的贸易顺差大的时候,就会增加这个国家的外汇储备;而另一种是资本项目收入,也就是说,如果一个国家外商直接投资大于本国在外投资,就会增加一个国家的外汇收入。而且国家可以通过调整外汇储备平衡国际收支、稳定汇率。

5.中美相对消费价格指数X5(%)

中美相对消费价格指数可以体现购买力平价的相应性质。而在对外贸易平衡的情况下,两国之间的汇率将会趋向于靠拢购买力平价。所以,该指标也成为了影响人民币汇率的因素。当我国物价指数上升快于美国时,在假定其他条件不变时,人民币应该贬值,即相对指数增加,汇率上升。

6.通货膨胀率X6(%)

通货膨胀是在一段时间内的一般物价水平持续上涨的状态。简而言之,就是指流通的货币量过多,导致货币供大于求,货币对内贬值。在其他条件不变的情况下,货币对外升值,从而导致汇率升高。而且,通货膨胀是对汇率有长期影响的主要因素,且其作用具有规律性。

7.中美利差X7(%)

中美利差是指美国贷款利率与中国贷款利率之差。在浮动汇率制度下,利差的变动所带来的资本流动可以通过汇率的变动使外汇市场出清。在一定条件下,利率对汇率的短期影响很大。由于不同国家的利率存在差异,进而引起资金特别是短期资金的流动,从而导致汇率的变化。一般情况下,资金的流动方向是从利率较低的国家流入到利率较高的国家。但从长远角度看,利率对汇率的影响有限,多数情况只是暂时的。在价格没有相应的下降时,如果本国利率相对于国外利率上升,国外资本便会流入本国,从而导致本币升值汇率下降。

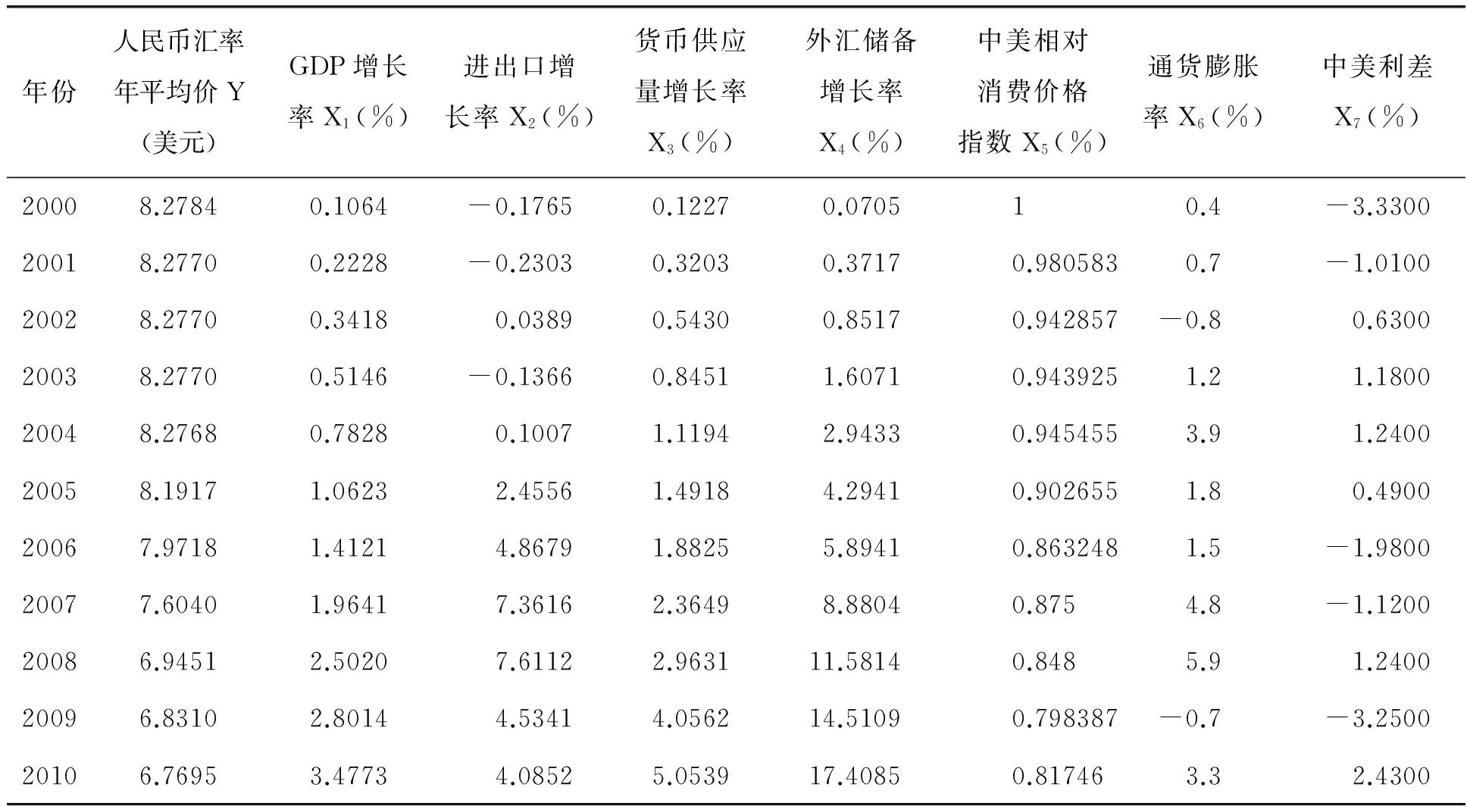

本文采用2000—2010年数据来建立实证分析模型,数据来自于中国统计年鉴和美联储官网。

表1 2000—2010年年度数据(以1999年为基期)

(二)实证分析

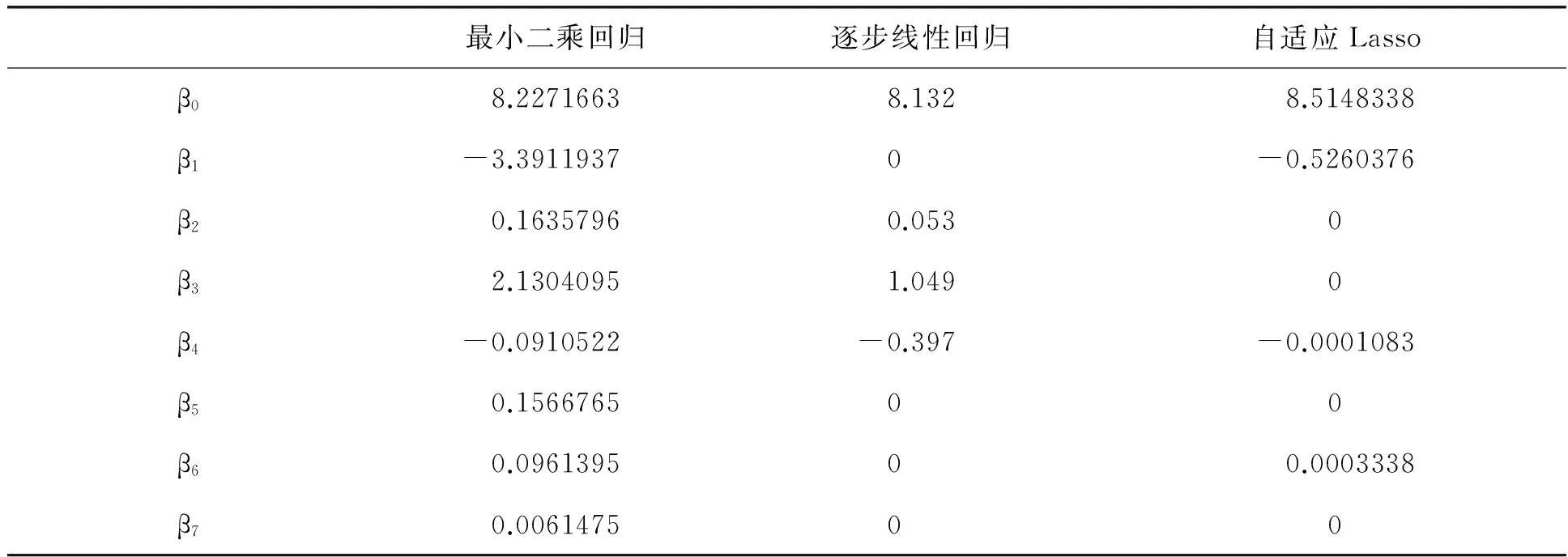

我们用自适应Lasso方法对数据进行变量选择,同时,为了进一步看到自适应Lasso方法在变量选择方面的优势,把它与最小二乘法以及逐步回归法进行比较,其参数估计结果见表2。

表2 参数估计

通过参数估计表可以看出:最小二乘法将考虑的因素全部选取,但由于变量间存在多重共线性,使得到的模型对实际情况的解释性较差。并且,运用最小二乘法只能完成参数估计而不能实现变量的选择。同时,通过观测模型我们可以看出,进出口差额增长率与货币供应量增长率和人民币汇率呈正相关,这一情况与实际相矛盾。因此,在选用最小二乘法来研究人民币汇率影响因素的选择时,既不会实现变量的选择,还有可能得到估计参数的符号与实际不符。逐步回归最终选入了三个变量,分别是进出口差额增长率、货币(M2)供应量增长率、外汇储备增长率。在模型中进出口差额增长率、货币与准货币供应量增长率的系数为正,表明进出口差额与货币供应量增大时,人民币汇率增大,从而导致人民币贬值。然而在实际情况下,进出口差额增大,导致外国资本流入增加,形成贸易顺差,当对本币的需求量增大时,人民币升值,汇率降低;同时,当货币供应量增大时,当对本币的需求也会相应增加,导致人民币升值,汇率降低。这些实际情况均与模型所得到的结果相悖,说明运用逐步线性回归方法最终得到的估计参数的符号明显与实际情况不符,获得的模型解释出现问题。因此,在研究人民币汇率影响因素时,该方法不宜采用。

而运用自适应Lasso方法选取出来的影响人民币汇率的因素是国内生产总值GDP增长率、外汇储备增长率、通货膨胀率。从运用自适应Lasso变量选择方法得到的模型来看:国内生产总值GDP增长率、外汇储备增长率与人民币汇率呈负相关,而通货膨胀率与人民币汇率呈正相关。当GDP增长率上升时,国内经济市场出现繁荣景象,说明我国国民收入水平逐渐上升,人民生活水平提高,人民的需求水平增加,从而增加了对本币的需求,最终导致本币升值汇率下降。当GDP增长率下降时,国内经济市场进入衰退阶段,说明我国国民收入水平逐步下降,人民生活水平降低,人民的需求水平减少,从而减少了对本币的需求,最终导致本币贬值汇率上升。对于外汇储备增长率而言,若增加外汇储备会导致每单位美元换取的人民币减少,则人民币升值,进而汇率下降;若减少外汇储备则会导致每单位美元换取的人民币增加,则人民币贬值,进而汇率升高。当通货膨胀率增大时,货币在国内的购买力降低,本币需求降低,说明本币对内贬值,对外升值,在其他条件不变的条件下,会引起汇率升高;反之,当通货膨胀率降低时,货币在国内的购买力增加,本币需求升高,说明本币对内升值,对外贬值,汇率进而降低。实际情况与运用自适应Lasso方法得到的模型相吻合。此外,运用自适应Lasso方法,不仅仅完成了参数估计,也实现了变量的选择,并且使得到的模型更加直观,运算步骤少并可以得到全部的解。

三、结论与政策建议

通过以上分析,得到如下结论及相应的政策建议:

1.从理论上可以证明:由于因素之间的多重共线性较为严重,最终会导致运用最小二乘方法所估计参数偏长

与此同时,运用逐步线性回归方法得到的模型与实际情况不符,得出错误结论,故此方法应用范围有限。而从自适应Lasso方法得到的模型可以看出,该方法得到的参数在数值上明显小于最小二乘估计所得到的参数,因此,该方法可以认定为是通过对最小二乘估计的参数进行压缩得到的。这种做法可以在很大程度上消除在因素选取时由于因素之间的多重共线性所带来的不利影响。与此同时,自适应Lasso方法在筛选变量上也有明显优势,既不会像最小二乘法选择过多的变量降低模型的解释性,也没有像逐步线性回归那样出现错误情况,从而使模型的准确率与精度提高,并且与实际情况相结合。

2.从自适应Lasso方法得到的模型可以看出:人民币汇率的波动受GDP增长率的影响很大

国内生产总值的增长率每增加1,就会导致人民币汇率降低约52.6%。因此,稳定我国经济市场,促进我国经济健康平稳地可持续发展,是稳定人民币汇率的基本途径。既不能过快地发展市场经济,从而降低市场泡沫产生的可能性,也不能让我国经济发展过于缓慢,使人民的生活水平下降,应该努力找到适当的平稳的可持续的经济增长方式。

3.人民币汇率的波动受外汇储备增长率和通货膨胀率的影响不大

外汇储备增长率每增加1,会导致人民币汇率仅降低约0.0108%,而通货膨胀每增加1,会导致人民币汇率仅升高0.0338%,我们可以通过调整外汇储备量,或者是政府出台调控政策来控制通货膨胀率,从而控制人民币汇率的稳定。

4.当人民币汇率过高时,可以利用区域经济政策平衡汇率波动

鼓励已率先发展的区域发展总体战略,健全区域协调互动机制,形成合理的区域发展格局等方式来加快国内经济发展,从而增加国内生产总值,进而增加人民币需求,使本币升值,汇率降低;也可以通过加大贸易开放度,降低关税来吸引外商直接投资本土经济,或者通过提高本国出口产品的竞争力,加大贸易顺差,来增加外汇储备;同时,也可以依靠政府扩张性财政政策来降低通货膨胀率,从而使人民币汇率降低。当人民币汇率过低时,可以通过控制GDP增长率,减少外汇储备,政府可以出台宏观调控政策来控制通货膨胀率,使人民币汇率升高;对于减少外汇储备,政府可以鼓励国内投资者进行海外投资,从而降低进出口差额,降低对本币的需求,使本币贬值,汇率升高。

[1]王 静.人民币汇率影响因素多元回归模型分析[J].经营管理者,2010,(13):19.

[2]李 颖,栾培强.人民币汇率传导效果的动态趋势及影响因素分析[J].经济科学,2010,(4):78-85.

[3]肖奎喜,廖文秀.人民币汇率、出口贸易结构与中美贸易收支——基于SITC标准产业数据的实证分析[J].国际经贸探索,2012,(12):60-72.

[4]卢万青,陈建梁.人民币汇率与国际竞争力的关系研究[J].国际金融研究,2004,(8):17-24.

[5]唐彬文,左相国.影响人民币汇率因素的相关性分析[J].金融经济,2007,(8):80-82.

[6]李宏彬,马 弘,熊艳艳,徐 嫄.人民币汇率对企业进出口贸易的影响——来自中国企业的实证研究[J].金融研究,2011,(2):1-16.

[7]孙 磊.人民币汇率影响因素的实证分析[J].经济视角,2012,(2):31-32.

[8]刘睿智,杜 溦.基于LASSO变量选择方法的投资组合及实证分析[J].经济问题,2012,(9):103-107.

[9]喻胜华,张 静.基于Lasso的外商直接投资影响因素研究[J].湖南大学学报:社会科学版,2014,(2):53-56.

[10]白钰杰,边宽江.基于Lasso法的我国银行体系稳定性影响因素分析[J].商业时代,2014,(1):50-51.

[11]张晓昱.基于多元回归模型的人民币汇率影响因素分析[J].商业经济,2008,(17):20-21

[12]张 莉.中美利差对人民币汇率变动的影响分析[J].统计与信息论坛,2010,(4):57-62.

[13]H. Zou. The Adaptive Lasso and Its Oracle Properties[J].Journal of the American Statistical Association.2006,(2).

[14]Fan J.,Li R.. Variable Selection via Nonconcave Penalized Likelihood and Its Oracle Properties[J].Journal of the American Statistical Association, 2001,456(96):1348-1360.

[15]Tibshirani R.. Regression Shrinkage and Seletion via the Lasso[J]. Journal of the Royal Statistical Scociety Ser. B, 1996,1(58):267-288.

[责任编辑:赵春江]

AnalysisontheImpactFactorsoftheRMBExchangeRateundertheVariableSelectionMethod

ZHAO Shi-shun1,MA Hai-yu1,HU Tao2

(1.College of Mathematics,Jilin University,Changchun 130012,China;2.School of Mathematical Sciences & BCMIIS, Capital Normal University, Beijing 100048, China)

Among many factors that affect the RMB exchange rate, we choose seven main factors that affecting the RMB exchange rate, these are the GDP growth rate, the increase rate of imports and exports balance, the growth rate of money supply, the growth rate of foreign exchange reserves, the increase rate of China-American relative price index, inflation rate, gap of China- American interest. Choose a new variable selection method - adaptive Lasso methods to select impact factors of the RMB exchange rate. We use real data to study, and compared with the least squares method and stepwise linear regression. The results show that adaptive Lasso is better than the least squares and stepwise linear regression. By the adaptive Lasso method, we not only obtain the parameter estimation, but also get the impact factors of the RMB exchange rate.

RMB exchange rate; adaptive Lasso; stepwise linear regression; least squares

2014-05-08

教育部人文社会科学研究一般项目(11YJAZH125);国家自然科学基金项目(11201317);国家自然科学基金项目(11371062);教育部博士点基金(20111108120002)

赵世舜(1973-),男,吉林长春人,副教授,从事应用统计学研究。

F830.92;F832.63

:A

:1671-7112(2014)05-0030-07

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25 08:57:32

河北金融年鉴(2020年0期)2021-01-21 08:35:56

金融周刊(2018年2期)2018-12-26 09:03:24

华人经济(2017年8期)2017-10-19 19:10:36

中国财政年鉴(2017年0期)2017-07-04 08:49:42

中国财政年鉴(2017年0期)2017-07-04 08:49:32

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国财政年鉴(2016年0期)2016-06-05 15:23:30