交叉上市约束效应研究述评与未来展望

——基于法律约束和声誉约束视角

2014-07-24 09:57李维安

外国经济与管理 2014年4期

徐 建,李维安

(1.南开大学 中国公司治理研究院,天津300071;2.南开大学 商学院,天津300071)

一、引 言

20世纪80年代,受资本流动自由化和公司经营国际化的推动,众多公司通过交叉上市(Cross-Listing)寻找成长机会。随后,交叉上市对资本市场的影响便开始得到大量的研究和关注。早期理论认为交叉上市是克服投资障碍(市场分割理论market segmentation theory)和提高股票流动性(流动性理论liquidity theory)的一种途径。他们对解释20世纪90年代中期之前的交叉上市现象具有一定说服力。但随着政府放宽管制和股票交易技术的进步,资本市场融合程度不断提高,国际投资障碍逐渐减少,而交叉上市现象并未因此消退,早期交叉上市理论的局限性便开始暴露。针对这些局限,Coffee(1999和2002)以及Stulz(1999)提出了约束假设(bonding hypothesis)。约束假设认为,美国的投资者保护环境能够有效制止在美交叉上市公司的内部人渎职行为。因此,在法律要求、信息披露要求以及声誉媒介监督三方面更加严格的交易所交叉上市将公司置身于更好的公司治理实践,可以限制管理者和控股股东过度攫取私人收益的能力。约束假设解释了20世纪90年代中期以后出现的交叉上市趋势,即尽管国际资本市场的融合程度不断提高,交叉上市公司的数量仍然在增加。

最近十年来,学术界对交叉上市的约束假设进行了广泛探讨,但对于约束假设的有效性至今仍然存在诸多争论。约束假设的支持者,如Doidge等(2004),Lel和 Miller(2008),Hail和Leuz(2009,以及Huang等(2013)的相关研究分别探讨了约束假设的积极作用,如在美交叉上市提高了公司治理水平,增加了现金持有水平,降低了权益资本成本,增加了公司价值。但也有少数学者对约束假设的有效性产生了质疑。如Siegel(2005)以在美交叉上市墨西哥公司作为研究对象的研究中指出,美国法律既没有制止也没有惩罚墨西哥公司内部人攫取公司资产的行为。因此他认为,在发达市场上市的海外公司还可通过建立声誉以避免市场惩罚来约束自己,即声誉约束(reputational bonding)。Siegel之后,在探讨约束假设时有学者逐渐将法律约束与声誉约束进行细分,开始重视声誉媒介(如证券分析师、机构投资者、审计师等)对交叉上市公司的声誉约束效应(如 Wójcik等,2005;Burns等,2007;Doidge等,2009)。声誉约束的提出表明约束效应对交叉上市公司的作用机理是复杂的,交叉上市不一定仅仅通过法律制度发挥作用,因此非常有必要以法律约束与声誉约束二分法的视角对交叉上市约束效应的文献进行再梳理,以更好地解释国际资本市场活跃的交叉上市现象。

另外,1993年以来,不断有中国公司在美国上市。截至2012年,共有300多家中国公司在美国股票交易所(美国纽约证券交易所、纳斯达克交易所、NYSE MKT交易所)上市。随着越来越多的公司在美国市场交叉上市,在美国发行的中国公司股票数量已经超过了在香港的发行数量(Luo等,2012)。在美交叉上市的中国公司数量众多,但他们也不断积累着公司治理风险。从交叉上市的第一天起,诸如股东诉讼等问题就伴随着中国公司(李维安,2011)。而对中国公司存在风险这一现象进行揭露的往往是浑水公司等分析机构。美国投资者保护法律体制的强制规定以及声誉媒介的监督作用共同影响着中国在美交叉上市公司的有效发展。因此,让中国公司充分了解交叉上市法律约束和声誉约束发挥作用的机理势在必行。

为促进中国资本市场的国际化并实现中国公司更好地赴海外上市,本文从交叉上市对海外公司的约束作用出发,对交叉上市的相关文献进行了梳理与归纳。梳理发现,交叉上市对海外公司发挥约束作用机理的相关文献主要分为法律制度约束和市场声誉媒介约束两个角度:法律约束集中于对交叉上市公司筛选效果、监管效果的探讨;声誉约束着重对交叉上市后声誉媒介信息传导作用和监督作用的有效性进行讨论。在对研究现状归纳总结的基础上,本文还对未来的研究进行了展望,以期推动交叉上市理论与实践的发展。

二、交叉上市约束效应的结构框架

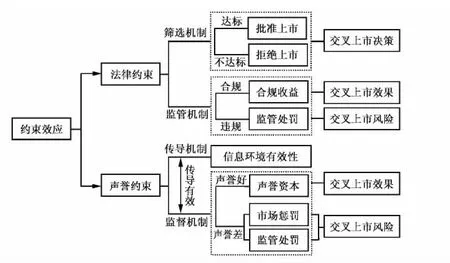

交叉上市作为金融全球化的一个重要表现形式,在影响海外交叉上市公司的金融资源配置方面具有重要作用。交叉上市的大量文献在引用约束假设(Coffee,1999;Stulz,1999;Coffee,2002)时,将约束假设的分析逻辑概括为“美国严格的投资者保护体制对在美交叉上市公司具有约束作用,可以限制这些公司内部人攫取中小股东利益的行为”。还有部分学者在引用约束假设时直接使用法律约束假设(legal bonding hypothesis),以强调美国投资者保护法律制度对在美交叉上市公司的约束作用。在Siegel(2005)的研究以后,逐渐有学者将声誉约束假设(reputational bonding hypothesis)从约束假设中分离出来。他们认为,具有监督职能的声誉媒介(如投资者、投资银行、投资顾问、评级机构、分析师、审计师等)可以将反映公司行为表现的信息传递给投资者和证券监管机构,从而使这些公司受到激励或惩罚。良好的美国信息环境由于强化了上述声誉媒介的监督作用而对在美交叉上市公司产生约束作用。由于突出了交叉上市公司东道国信息环境的有效性以及交叉上市公司母国制度环境本身的声誉作用,声誉约束假设在最近的研究中逐渐被学者所关注。

本文通过对相关文献的梳理与分析发现:作为约束效应的两个方面,法律约束和声誉约束对交叉上市公司的影响机制是不同的。法律约束主要通过筛选机制和监管机制发挥作用(Stulz,1999;Coffee,2002;Doidge等,2004)。具体来说,筛选机制中,美国证券法律法规的执行部门根据申请在美上市海外公司的条件对他们进行审核,批准符合条件的公司上市,不批准不符合条件的公司上市。因此,筛选机制会影响海外公司的交叉上市决策,即海外公司需要考虑具备哪些条件才能够顺利在美上市。监管机制中,美国证券监管机构对在美上市公司的财务报告及股票交易行为进行监督管理,并对违规行为提起法律诉讼或实施法律制裁。于是,合规的在美交叉上市公司在支付合规成本的同时会带来公司治理、公司价值等方面的经济收益,而违规公司则会因违规行为引起法律诉讼等方面的交叉上市风险。声誉约束则主要通过信息传导机制和监督机制对交叉上市公司起到约束作用(Coffee,2002;Wójcik等,2005;Doidge等,2009)。信息传导机制是指声誉媒介将反映公司行为的信息在投资者和证券监管部门之间传导。因此,美国信息环境的有效性就决定着声誉媒介监督作用的有效发挥。如果信息环境具备有效性,监督主体就能将交叉上市公司的信息向外传递给投资者和证券监管部门,从而对声誉质量好的公司产生积极的经济效果,影响到海外公司的交叉上市效果。声誉质量差的公司则会由此带来相应的市场惩罚或证券监管处罚,给海外公司带来交叉上市风险。

图1 交叉上市约束效应结构框架

如上所述,在总结法律约束和声誉约束不同作用机制的基础上,本文根据交叉上市约束效应的最新研究进展对相关文献进行总结归纳,构建了全文的分析框架(如图1所示)。在文献梳理部分,先将交叉上市约束效应分为法律约束和声誉约束两个方面。对于法律约束效应,根据筛选机制和监管机制进一步将其分为三个方面:法律约束对交叉上市决策的影响;法律约束对交叉上市效果的影响;法律约束对交叉上市风险的影响。对于声誉约束效应,则根据信息传导机制和监督机制将其分为三个方面:交叉上市对信息环境的影响;声誉约束对交叉上市效果的影响;声誉约束对交叉上市风险的影响。

尽管已有国内学者对交叉上市约束理论的相关文献进行了梳理,如邹颖(2009)对交叉上市约束理论的资本成本效应做了相应归纳与总结;辛清泉和郭磊(2012)以交叉上市约束效应对公司治理的影响为视角对相关文献进行了概括和评述,但上述学者并没有太多涉及对声誉约束的探讨。因此,随着研究的不断深入,特别是声誉约束假设的提出,本文将从法律约束和声誉约束二分法的角度对交叉上市约束效应做进一步的总结和概括①。

三、交叉上市的法律约束效应

法律约束效应以委托代理理论为理论基础,主要包括两层含义:第一,美国的投资者保护法律法规能够有效制止在美交叉上市公司内部人攫取控制权私利的行为;第二,即使在美交叉上市公司存在内部人攫取超额收益的行为,美国的证券监管机构及其他法律法规也会对这些公司进行惩罚与制裁(Coffee,1999)。申请在美国上市的环节中,海外公司要在交叉上市法律约束所产生的成本与收益之间权衡,因此法律约束会影响他们的交叉上市决策。交叉上市后的环节中,法律约束效应的存在又会使海外公司获得相应的经济效果或面临可能的法律诉讼、股东诉讼等风险。基于此,国外学者沿着“法律约束对交叉上市决策的影响”、“法律约束对交叉上市效果的影响”、“法律约束对交叉上市风险的影响”的逻辑验证了法律约束对交叉上市的影响。

(一)法律约束对交叉上市决策的影响

美国的投资者保护法律环境能够有效制止内部人攫取控制权私利的行为,这直接影响到海外公司的交叉上市决策。交叉上市后获得的控制权私利减少,增加了控股股东的交叉上市成本。因此,很多学者认为,控股股东控制权私利水平较高的公司较少选择在美国等投资者保护环境好的市场交叉上市(Abdallah和Goergen,2008;Doidge等,2009)。Doidge等(2009)利用31个国家4000多家公司股权结构的数据,验证了控制权私利与交叉上市决策之间的关系。他们的观点是,与伦敦交易所、美国一级ADR、美国144A条例相比,美国交易所(二/三级ADR)具有更好的投资者保护法律环境,这会限制控股股东对控制权私利的攫取。因此,他们一方面证明了控股股东控制权水平高的公司和由高管或家族控制的公司会较少选择在美国交易所交叉上市的观点,另一方面,控股股东具有多数表决权而拥有少数现金流权的情形会减少他们增加公司权益价值的动机,据此他们还证明了控股股东控制权超过现金流权的公司不倾向于选择在美国交易所上市的观点。与此观点相同,Boubakri等(2010)进一步比较了海外公司在选择一级ADR与二级ADR上的不同,结果证明了控股股东控制权水平较高、控股股东控制权与现金流权分离程度较大的公司会较多地选择一级ADR的结论。Abdallah和Goergen(2008)在理论上也认为控股股东控制权私利水平高时会阻止公司在投资者保护环境好的市场交叉上市。但他们的实证结果却表明控股股东控制权私利水平高,尤其是控股股东一股独大时,公司更倾向于选择在投资者保护环境好的国家交叉上市。实证结果的不同是因为Abdallah和Goergen(2008)在度量控制权私利时认为,交叉上市前使用二元股权结构(没有投票权的股票、多次投票权的股票、限制投票权股票和特殊股票)的海外公司控制权私利水平较高。而Doidge等(2009)以及Boubakri等(2010)则用控股股东控制权水平和控股股东两权分离程度表示控制权私利水平,他们认为控股股东控制权水平高(控股股东持有较多的投票权或公司由高管/家族控制)或控股股东现金流权和控制权分离程度高,控股股东就会攫取更多的控制权私利。

由于在法律系统方面的不同,不同国家的投资者保护环境也存在差别(La Porta等,1998;La Porta等,1999),所以也有研究从国家层面分析美国投资者保护法律环境对交叉上市决策的直接影响。Abdallah和Goergen(2008)利用19个交易所175家公司1990-2000年的数据验证了母国投资者保护环境对海外公司交叉上市地点的决策影响,结果证明了母国市场投资者保护环境较差的公司倾向于选择投资者保护环境好的市场交叉上市的观点。Reese和Weisbach(2002)利用交叉上市公司及其交叉上市后股票发行的数据间接验证了上述结论。他们的观点认为,随着交叉上市后投资者保护水平的提高,交叉上市公司的股票发行量会增加,而交叉上市带来的投资者保护水平的改进作用,对于来自投资者保护环境较差国家的公司更为明显,因此,母国市场投资者保护环境较差的公司在交叉上市后更可能发行股票,股票发行量也更大。

法律约束带来的投资者保护效应不仅在降低内部人侵占方面贡献突出,还能够提高公司治理水平,改善企业的融资环境(李维安和王倩,2011)。因此,在探讨法律约束对海外公司交叉上市决策的影响时,除有学者讨论了内部人侵占的因素外,还有学者探讨了公司治理以及融资环境等方面的问题。其中,Charitou等(2007)利用1997-2003年在美国交易所交叉上市的加拿大公司数据,验证了公司治理对交叉上市决策的影响,并提出了公司治理质量好的公司倾向于选择交叉上市的观点。该观点认为,如果公司面临相对较少的投资机会,那么公司治理质量较好的公司更可能会选择交叉上市,因为与公司治理质量差的公司相比,这类公司面临的交叉上市成本要低。实证结果部分支持了其观点②。与此观点类似,Wójcik等(2005)对2000-2003年在美交易所交叉上市的欧洲公司的研究中发现,公司治理评级好的公司更倾向于选择在美交易所交叉上市。另外,交叉上市还可以通过对中小投资者的法律保护,起到降低外部融资成本的作用(Stulz,1999)。因此,希望改善融资条件的公司倾向于选择在投资者保护环境好的市场交叉上市(Charitou等,2007;Abdallah和 Goergen,2008;Boubakri等,2010)。其中,Charitou等(2007)以及Boubakri等(2010)证实了高成长机会的公司更倾向于选择美国等投资者保护环境好的市场(尤其是可以直接融资的三级ADR方式)交叉上市的观点。Abdallah和Goergen(2008)则证实了具有明显融资需求的公司更愿意在投资者保护好的环境交叉上市的观点。

以上研究从不同的视角证明,交叉上市法律约束产生的成本与收益对公司交叉上市的决策确实存在影响,控制权私利水平、公司治理水平、融资条件都是海外公司交叉上市时需要考虑的因素。但交叉上市决策是一个系统工程,仅考虑成本或收益中的一方因素或仅考虑影响交叉上市的某一方面因素都有失偏颇。因此,尚缺乏将多个因素或将成本与收益因素整合到一个完整框架内的研究。

(二)法律约束对交叉上市效果的影响

关于法律约束对交叉上市效果影响的实证研究主要围绕交叉上市—限制控制权私利攫取—改善公司治理水平—提升公司价值的逻辑展开。其中,有学者直接检验了投资者保护法律对控股股东攫取控制权私利的限制作用。Doidge等(2004)利用1994-2001年在美交叉上市并具有双层股权结构的公司数据,验证了交叉上市对控制权私利的影响。他们的结果表明,在美国主要交易所(二/三级ADR)交叉上市公司的投票权溢价比未交叉上市公司的投票权溢价低43%,从而证明了在美国交叉上市降低了控制权私利水平的观点③。

还有学者用现金持有水平和分红政策间接验证了投资者保护法律对控制权私利攫取的限制作用。因为担心内部人攫取超额控制权私利的股东更愿意让公司保持较低水平的现金持有量(Stulz,1990)。其中Huang等(2013)利用1992-2009年间1405家ADR公司的39766个样本数据,检验了交叉上市与公司现金持有水平的关系。他们的观点认为,交叉上市对公司现金持有水平的影响力度取决于交叉上市公司母国的投资者保护水平与美国投资者保护水平的差距。实证结果证明,交叉上市带来的投资者保护水平改善增加了公司现金持有水平。与此结论类似,Fre.sard和Salva(2010)对在美交叉上市的868家公司分析后发现,交叉上市减弱了公司内部人将公司的库存现金转换为私人收益的能力。他们还发现,2002年萨班斯法案颁布对美国投资者保护法律的强化,加强了对交叉上市公司控制权私利攫取的限制作用。

与交叉上市带来公司现金持有水平增加不同,关于交叉上市影响分红政策具有两种观点:第一种认为交叉上市的法律约束效应为中小投资者提供了分享公司成果的权利,交叉上市会增加分红;第二种则认为公司治理实践对分红具有替代作用,交叉上市带来的公司治理改善会减少分红。Petrasek(2012)利用在美国市场(一级ADR、144A条例、二/三级ADR)和伦敦证券交易所交叉上市的755家样本公司数据检验了交叉上市与现金分红的关系,结果证明了第一种观点。他认为,来自投资者保护环境较差国家的公司,由于在美国主要交易所(二/三级ADR)交叉上市加强了对中小投资者的保护力度,公司现金分红增加。O’Connor(2006)利用40个国家496家交叉上市公司的样本也对上述观点进行了检验。与Petrasek(2012)不同,O’Connor(2006)的研究结果表明:母国投资者保护环境差的公司在美国市场交叉上市后,公司现金分红会增加;而从总体来看,在美国主要交易所(二/三级ADR)、场外市场(一级ADR)交叉上市的所有公司交叉上市后公司分红减少。O’Connor(2006)的研究结果既验证了交叉上市带来的投资者保护环境改善增加分红的观点,又验证了交叉上市后公司治理改善发挥替代作用,减少分红的观点。

法律约束对公司治理水平的改善作用也是学者研究的重点。一般来说,大多数学者认为美国的投资者保护法律改善了交叉上市公司的公司治理水平。其中,Charitou等(2007)以加拿大在美交叉上市公司作为研究样本检验了交叉上市法律约束的公司治理效果。他们的研究表明,由于受制于美国的法律约束机制,公司交叉上市后董事会和审计委员会独立性有所提高。与Charitou等(2007)直接检验交叉上市法律约束的公司治理效果不同,Lel和Miller(2008)检验了交叉上市公司更换表现糟糕CEO的能力。研究结果表明,在美国主要交易所(二/三级ADR)交叉上市后,由于受到美国严格的投资者保护体制的约束,公司(尤其是来自投资者保护环境较差的公司)更换表现糟糕CEO的能力得到提高。从而间接验证了交叉上市投资者保护法律体制对公司治理水平具有改善作用的观点。

还有学者进一步分析了法律约束对公司价值的改善效果。其中,Doidge等(2004)将在美交叉上市公司与未交叉上市的其他国内公司的市值进行了对比,发现交叉上市公司的市值溢价了16.5%。他们还证明了在美主要交易所(二/三级ADR)交叉上市公司的溢价要高于一级ADR和144A条例交叉上市公司的观点。Doidge等(2009)则对比了美国交易所交叉上市与伦敦证券交易所交叉上市公司的市值溢价,研究结果发现只有在美交易所交叉上市的公司才具有长期的市值溢价。Charitou和Louca(2009)利用在美交易所交叉上市的108家公司1994-2004年的数据,检验了交叉上市与经营绩效的关系。他们的研究结果表明交叉上市公司在交叉上市之后经营业绩会有明显改善,并提出了融资公司(三级ADR)比非融资公司(二级ADR)经营业绩改善程度更大的观点。与此类似,Hope等(2007)认为,母国信息披露要求更严格的公司在美交叉上市后获得的市值溢价也更大。Goto等(2009)则验证了会计标准变动对交叉上市公司股票收益的影响。他们的研究结果证明,在美主要交易所(二/三级ADR)交叉上市公司(与一级ADR、144A条例交叉上市公司相比)的负面新闻和收益反转减少,而这种情形在来自欠发达市场或新兴市场的公司中表现更为明显。上述交叉上市后公司市值溢价增加和公司价值波动变小的研究都体现了法律约束对改善交叉上市公司价值的积极作用。

综合以上研究来看,美国良好的投资者保护制度环境限制了交叉上市公司内部人对超额控制权私利的攫取,有利于交叉上市公司改善公司治理水平进而提高公司价值。这些观点得到了大部分学者的认可。然而,海外公司交叉上市的动机千差万别,由法律约束效应所产生的效果可能并不是海外公司寻求交叉上市实际期望的。正如Charitou等(2007)所述,海外公司交叉上市后公司治理水平得到明显改善,但那些未交叉上市的其他国内公司也取得了同样的公司治理改善效果。可见,公司治理改善可能并不是有些公司寻求交叉上市的最初动机。因此,根据公司交叉上市动机检验相应的预期效果将是企业交叉上市实践和交叉上市理论急需解决的重要课题。

(三)法律约束对交叉上市风险的影响

海外公司因为法律约束而产生的交叉上市风险主要体现在法律诉讼、股东诉讼等方面。一种观点认为违规公司会因为美国证券监管法律的有效性而面临交叉上市风险。Coffee(2007)提出美国证券法律制裁体制具有“灵活性”这一特点。该观点认为,美国证券法律对私人行为的制裁具有广泛灵活性,对证券执法行为具有充分公开性,对违法行为执行严格的货币制裁和财政处罚,对内部交易诉讼应用广泛。在此基础上,Fernandes等(2010)检验了美国证券交易法案第12h-6条规定对交叉上市公司的影响,并提出了法律约束带来的诉讼风险导致大量交叉上市公司注销登记的观点。他们认为,12h-6条规定④的颁布引起大量公司注销登记,而注销登记公司中大部分曾经受到美国证券法律集体诉讼或美国证券交易委员会的制裁。Gande和Miller(2011)检验了美国证券法律的私人制裁行为,发现1996-2008年间有269个证券集体诉讼事件是针对在美上市的海外公司,对海外公司的处罚严重到高达90亿美元。市场也对这些公司做出了额外处罚,致使他们的股价下降了6.16%,相当于每个受影响的公司损失3.92亿美元,而所有公司损失则将近730亿美元。

另一种观点则认为美国证券监管法律在对海外公司的制裁上缺乏有效性。其中,Licht(2003)指出美国证券交易法案第13、14条中的一些规则是为美国公司量身定做的。由于美国公司不同于交叉上市公司,这些规则对海外公司几乎没有作用。因此,交叉上市公司面临恶意收购的风险降低。他还指出,10b-5条规则在反欺诈方面的责任制度也相对薄弱。与此结论相近,Siegel(2005)在对在美交易所ADR上市的墨西哥公司进行研究时发现,对于墨西哥公司内部人攫取公司资产的行为,美国证券监管法律既不制止也不采取惩罚措施。

综合上述观点,美国证券法律的监管增加了交叉上市公司遭遇法律诉讼、股东诉讼的风险。但美国证券监管法律对交叉上市公司的制裁效果受到质疑。这是因为美国证券交易所为吸引更多的海外公司上市,对通过一级ADR和144A条例上市的公司在证券监管要求和信息披露要求方面具有豁免条款。另外,市场的声誉监督对美国投资者保护制度的监督也起到了有效的补充作用(Siegel,2005)。但2002年萨班斯法案颁布,通过建立审计、信息披露、公司治理、内部控制、管理行为与责任等方面的标准强化了美国证券监管法律对交叉上市公司的执行力度(He,2008;Boubakri等,2010)。

四、交叉上市的声誉约束效应

除投资者保护法律的正式制度对交叉上市公司的约束效应外,Stulz(1999)首次提出声誉媒介作为非正式监督工具也对交叉上市公司具有约束效应。Coffee(2002)进一步将财务分析师、机构投资者等声誉媒介比喻为“财务看门狗”,强调了他们的监督作用。Siegel(2005)则最先将法律约束效应与声誉约束效应分离,他以Diamond(1991)模型为基础,认为长期具有良好行为表现的公司会因为市场声誉而易于获得外部资本;因此他提出了交叉上市公司除了受到法律约束之外,还通过声誉约束自愿遵守交叉上市规则的观点。

声誉约束效应是指投资团体和行业(包括投资者、投资银行、评级机构、投资顾问、财务分析师、审计师等)通过信息传递对交叉上市公司起到监督作用(Wójcik等,2005)。声誉约束效应主要通过信息传导机制和监督机制发挥作用。信息传导机制是指交叉上市公司的信息在公司—市场(投资者)—监管部门之间进行传递的过程。只有信息传导具有有效性,声誉媒介的监督作用才会加强(Siegel,2005)。而监督机制则是在交叉上市公司信息得以扩散的基础上,市场(投资者)与证券监管部门对交叉上市公司的证券交易等行为进行积极或消极的回应。针对信息传导机制,学者们主要探讨了交叉上市对信息环境的影响;而围绕监督机制,学者们主要探讨了声誉媒介对交叉上市效果与交叉上市风险的影响。

(一)交叉上市对信息环境的影响

交叉上市对信息环境改善作用的研究主要基于两种视角:一种视角认为美国证券监管法律和信息披露要求带来了交叉上市公司信息环境的改善;另一种视角则认为声誉媒介的监督约束促使交叉上市公司改善信息环境。

基于第一种视角,Lang等(2003)认为在美交易所交叉上市分析师追踪增加、分析师预测更加准确,从而表明在美交易所交叉上市对信息环境具有改善作用。与此结论类似,Lang等(2004)利用27个国家的2507家公司数据进一步验证了分析师不愿意跟踪控制权私利水平高的交叉上市公司的观点。另外,Khanna等(2004)利用24个国家的794家公司样本数据,用标准普尔的透明度和信息披露分数来度量信息披露水平,证明了在美交叉上市公司比未交叉上市的国内其他公司信息披露水平高的观点。Bailey等(2006)检验了在美交叉上市公司盈余公告前后异常收益和异常交易量的变化,结果表明在美交易所交叉上市公司、母国会计标准相对宽松的交叉上市公司,其盈余公告前后异常收益与异常交易量的变化更加剧烈。他们进一步提出了交叉上市地区严格的信息披露制度促进交叉上市公司信息环境改善的观点。Foucault和Gehrig(2008)用股价信息含量表示信息环境验证了交叉上市与信息环境的关系,并提出了交叉上市公司承诺提高信息披露质量的做法改善了其信息环境的观点。Arping和Sautner(2013)以欧盟15国2001-2007年的数据作为研究样本,检验了萨班斯法案404条对交叉上市公司信息披露的影响。他们的结果表明萨班斯法案404条⑤对交叉上市公司的信息披露环境具有改善效应,使分析师盈余预测的准确度、关联度提高。

第二种视角主要基于投资者、审计师、财务分析师等声誉媒介偏好于使交叉上市公司的信息更加透明、公开,通过监督约束作用促使交叉上市公司改善信息环境。其中,机构投资者要求交叉上市公司提交高质量的财务报告信息(Bradshaw等,2004),他们对母国投资者保护环境较差的交叉上市公司(Aggarwal等,2007)和存在控股股东的交叉上市公司(Leuz等,2009)的审查也更为严格。与此相似,审计师更偏好母国法律体制更加严格的交叉上市公司(Choi等,2009)。另外,虽然众多学者将分析师追踪增加归因于法律约束带来的信息环境改善(Lang等,2003;Arping和Sautner,2013),但也有学者分别研究了不同交叉上市类型(二/三级ADR、一级ADR、144A条例)所带来的分析师追踪的不同效果。因为基于法律约束-信息环境改善-分析师追踪增加的逻辑,由于二/三级ADR需要接受美国证券交易委员会的监管要求和信息披露标准要求,而一级ADR和144A条例在证券监管要求和信息披露要求方面具有豁免条款,所以一级ADR和144A条例形式的在美交叉上市公司不会带来分析师追踪增加的效果。但Doidge等(2009)以及Fresard和Salva(2010)的实证结果表明一级ADR和144A条例方式的在美交叉上市公司也引起了财务分析师追踪增加。他们进而提出一级ADR和144A条例交叉上市公司虽不受美国证券监管部门的约束,却接受财务分析师等声誉媒介监督的观点。

综合来看,学者们大部分赞同交叉上市改善了交叉上市公司信息环境的观点。关于交叉上市信息环境改善驱动因素的研究主要集中为两种观点:一种认为证券监管和信息披露要求等制度因素的强制性要求促使交叉上市公司改善信息环境;另一种则认为证券监管和信息披露标准只适应于二/三级ADR形式的交叉上市公司,而不受制度因素强制性要求的一级ADR、144A形式的交叉上市公司信息环境也有所改善,这可以用声誉媒介的自愿性监督促使交叉上市公司改善信息环境来解释。

(二)声誉约束对交叉上市效果的影响

有学者直接验证了声誉媒介监督对交叉上市公司控股股东攫取私人收益的约束作用。其中,Fresard和Salva(2010)利用来自40多个国家1989-2005年的样本数据验证了分析师以及大股东与控制权私利的关系,并提出了分析师追踪增加以及大股东的存在限制了交叉上市公司控制权私利攫取的观点。一方面,他们的研究结果认为分析师追踪增加提高了交叉上市公司的超额现金持有价值,这种作用对于一级ADR形式的交叉上市公司最为明显,从而验证了分析师监督对交叉上市公司的约束作用。另一方面,他们的研究结果则表明流通股持股比例增加提高了一级ADR、二/三级ADR上市公司的超额现金持有价值,美国机构投资者持股比例增加则提高了一级ADR上市公司的超额现金持有价值。这在一定程度上验证了大股东监督对交叉上市公司的约束作用。另外,分析师的监督还促进了交叉上市公司价值的增加(Lang等,2003)。Lang等(2004)利用27个国家的2500多家样本公司检验了分析师追踪与交叉上市公司价值的关系,验证了分析师追踪促使交叉上市公司价值增加的观点。该观点认为,对于母国公司治理水平较差的交叉上市公司来说,分析师追踪提高了公司透明性,限制了内部人攫取私利的行为,进而提高了公司价值。

虽然大多数研究支持分析师的活动对交叉上市公司具有积极监督作用的观点,并有研究认为交叉上市后分析师预测准确性得到改善(Nowland和Simon,2010),但最近也有研究将视角转向分析师对交叉上市公司监督的有效性问题。其中,有学者认为分析师是用来展示的,所以他们并没有掌握公司重要的特质信息(Roulstone,2003)。Kallapur(2003)认为交叉上市后分析师追踪增加是分析师的自愿性行为,分析师预测准确性提高则是源于美国信息披露制度的强制性要求。Nowland和Simon(2010)进一步验证了分析师能力、分析师人数、普通信息披露与分析师预测准确性的关系。他们的观点认为,分析师能力、普通信息披露与交叉上市后分析师预测准确性的提高正相关,但没有发现分析师追踪增加与分析师预测准确性改善相关的直接证据。

综合以上观点,声誉媒体的监督对抑制交叉上市公司控制权私利攫取,促进交叉上市公司提高价值具有重要作用。但从声誉监督影响交叉上市公司效果的研究现状来看,声誉监督主体集中于财务分析师,而对评级机构、机构投资者、审计师等其他声誉监督主体的研究相对较少,需要进一步深化。同时,声誉监督是自律性监督行为,被监督者(交叉上市公司)的自身治理水平以及监督主体的个体特征都会影响到声誉监督的有效性以及声誉监督的效果,这两方面的研究也需要不断强化和扩展。

(三)声誉约束对交叉上市风险的影响

如前所述,交叉上市后分析师追踪增加不一定带来积极的上市效果。分析师不仅传递公司的声誉信息以及管理质量信息,他们还会关注公司延迟信息披露带来的诉讼风险(Lang和Lundholm,1996)。因此,公司违规信息通过声誉媒介在市场和监管部门传递,增加了交叉上市公司的风险。

目前直接研究声誉约束对交叉上市风险影响的文献相对较少,但有学者探讨了分析师监督有效性可能带来的交叉上市风险。分析师追踪增加促进了行业与市场信息的生成,却抑制了公司特质信息的产生(Piotroski和Roulstone,2004)。特别是来自新兴市场的交叉上市公司,分析师追踪增加反而减少了公司特质信息的生成(Chan和Hameed,2006;Fernandes和Ferreira,2008)。这在一定程度上说明分析师追踪并不能真实反映新兴市场交叉上市公司的真实信息,增加了交叉上市公司误导投资者、证券监管部门的风险。

声誉监督主体的有效性直接影响到交叉上市公司在投资者和证券监管部门心中的形象,而这种有效性又直接取决于声誉监督主体的个体特征(如分析师的能力等)。如果财务分析师、审计师、评级机构等监督主体在声誉质量方面存在问题(如,浑水公司等市场做空机构成立时间较短,可能通过放大违规事件的严重性来扩大自身影响力),将给交叉上市公司的发展带来巨大风险。因此,从监督主体的有效性入手,结合交叉上市公司的自身声誉,探讨交叉上市公司遭遇的法律诉讼、股东诉讼、市场处罚等风险的研究仍然需要不断深化和扩展。

综合交叉上市声誉约束效应的相关观点,声誉媒介有效地补充了制度环境对交叉上市公司的监督。但对声誉约束的相关研究最近几年才刚刚发展,相关理论和分析需要根据交叉上市实践的要求不断深化。

五、研究结论与研究展望

本文基于法律约束和声誉约束的双重视角对交叉上市约束效应的研究进行了综述。可以看出,约束效应对交叉上市公司的影响是普遍存在的。法律环境作为制度因素对交叉上市公司具有关键的影响作用。而声誉媒介的监督对交叉上市发挥的约束作用也必不可少。法律约束主要通过筛选机制和监管机制发挥作用,侧重制度层面的强制性要求,以合规性为目的。声誉约束则包括信息传导机制和监督机制,强调市场层面的自愿性要求,以有效性为目标。声誉约束和法律约束在对交叉上市公司的约束方面具有互补性。声誉约束的作用机制除一部分是市场监督主体的自发性行为外,另一部分则来源于法律约束主体的规定要求。例如,Chemmanur和Fulghieri(2006)以及Eng等(2008)就指出,交叉上市声誉媒介的监督作用部分源于美国严格的证券监管和信息披露制度要求。

目前多数研究都集中于探讨交叉上市的法律约束效应,而对交叉上市声誉约束的讨论最近才逐渐引起关注。更是鲜有学者将法律约束和声誉约束结合起来进行探讨(Doidge等,2009)。但以法律约束和声誉约束作为二分法将交叉上市约束效应进行细分,对声誉约束的研究已经引起研究者的充分重视。近年来,中国海外上市公司在财务造假问题上屡遭信任危机,部分交叉上市公司被市场机构做空后面临停牌、退市风险的状况表明,自身存在公司治理风险,上市后又面临声誉监督约束,从而可能使中国公司海外上市之路更加坎坷。因此,本文认为非常有必要研究声誉约束的有效性以及声誉约束对海外公司(特别是来自新兴市场的公司,如中国)交叉上市效果、风险的影响,并在此基础上为证券监管机构加强市场监管、交叉上市公司做好上市风险防范提供政策建议。

我们还发现,法律约束效应的大部分研究将决策与效果割裂开来,仅有Charitou等(2007)检验了公司治理对交叉上市决策以及交叉上市对公司治理效果的影响,而交叉上市决策与交叉上市效果紧密相连。交叉上市所产生的效果是决策交叉上市时需要考虑的关键问题,而交叉上市决策的最初动机则是衡量交叉上市是否具有积极效果的重要标准。因为交叉上市决策是一个系统性工程,需要考虑的因素是多方面的。因此,今后的研究需要对基于不同动机的交叉上市效果进行深化研究。另外,法律约束与声誉约束既存在替代关系,在某些方面又具有联系,而现有研究主要集中探讨法律约束和声誉约束的各自作用,所以将法律约束和声誉约束整合到一个研究框架中将是今后研究的重点。

值得注意的是,有证据表明大量中国公司不断在美国交叉上市。从2005年开始,中国证监会推出了旨在消除所有非流通股并将非流通股转化为流通股的股权分置改革。这种强制性的制度变迁引起了中国国内首次公开募股发行和公司流动性的巨大变化。从此之后,越来越多的中国公司寻求在美国市场交叉上市(Luo等,2012)。中国市场具有金融国际化进程起步较晚但转型速度较快等特点,因此,以中国公司交叉上市作为研究背景,探讨新兴市场来源公司的交叉上市效应,有利于更全面地理解交叉上市的约束效应,这也将是今后研究的又一重点。

注释:

①由于美国具有较好的投资者保护体制(包括证券法律法规,证券交易委员会的监管以及证券分析师、机构投资者、审计师等声誉媒介的监督等),大部分学者以海外公司在美交叉上市作为研究主题。因此,本文所梳理的文献主题主要为“海外公司在美国交叉上市”。另外,本文所梳理文献主要为来源于“The Journal of Finance”“Journal of Financial Economics”“Journal of Accounting Research”等国际顶尖期刊的70余篇文献。

②文章中用董事会特征(董事会规模、审计委员会成员数量、公司治理委员会存在性、委员会数量);董事会和审计委员会独立性(外部董事比例、董事激励计划、审计委员会独立性);CEO对董事会的影响(CEO与董事会主席两职兼任、CEO是否参与委员会、CEO是否参与审计委员会);股权特征(控股股东投票权、外部股东比例、是否二元股权结构)等来表示公司治理质量,只有“CEO对董事会的影响”中的“CEO与董事会主席两职兼任”变量显著。

③文献利用双层股权方法来度量投票权溢价,即用投票权价格除以现金流权价格来表示。

④12h-6条2007年颁布,具有三个规定:第一,允许按照美国投资者的利益简化终止登记程序;第二,允许终止而不是延缓股票登记及其报告义务;第三,当证券登记者少于300人时,允许公司终止交易法规定的报告义务。

⑤404条要求管理层自我评估和保证财务报告内部控制结构和流程的有效性;要求审计师证明管理层对财务报告内部控制有效性的评定。

[1]Abdallah W and Goergen M.Does corporate control determine the cross-listing location?[J].Journal of Corporate Finance,2008,14(3):183-199.

[2]Aggarwal R,et al.ADR holdings of US-based emerging market funds[J].Journal of Banking &Finance,2007,31(6):1649-1667.

[3]Arping S and Sautner Z.Did SOX Section 404make firms less opaque:Evidence from cross-Listed firms[J].Contemporary Accounting Research,2013,Forthcoming.

[4]Bailey W,et al.The economic consequences of increased disclosure:Evidence from international cross-Listing[J].Journal of Financial Economics,2006,81(1):175-213.

[5]Boubakri N,et al.The choice of ADRs[J].Journal of Banking &Finance,2010,34(9):2077-2095.

[6]Bradshaw M T,et al.Accounting choice,home bias,and U.S.investment in non-U.S.firms[J].Journal of Accounting Research,2004,42(5):795-841.

[7]Burns N,et al.Cross-listing and legal bonding:Evidence from mergers and acquisitions[J].Journal of Banking &Finance,2007,31(4):1003-1031.

[8]Chan K and Hameed A.Stock price synchronicity and analyst coverage in emerging markets[J].Journal of Financial Economics,2006,80(1):115-147.

[9]Charitou A,et al.Cross-listing,bonding hypothesis and corporate governance[J].Journal of Business Finance & Accounting,2007,34(7-8):1281-1306.

[10]Charitou A and Louca C.Cross-listing and operating performance:Evidence from exchange-listed American depositary receipts[J].Journal of Business Finance & Accounting,2009,36(1-2):99-129.

[11]Chemmanur T J and Fulghieri P.Competition and cooperation among exchanges:A theory of cross-listing and endogenous listing standards[J].Journal of Financial Economics,2006,82(2):455-489.

[12]Choi J,et al.Cross-listing audit fee premiums:Theory and evidence[J].The Accounting Review,2009,84(5):1429-1463.

[13]Coffee J C.The future as history:The prospects for global convergence in corporate governance and its implications[J].Northwes-tern Law Review,1999,93:641-707.

[14]Coffee J C.Racing towards the top?The impact of cross-listings and stock market competition on international corporate governance[J].Columbia Law Review,2002,102(7):1757-1831.

[15]Coffee J C.Law and the market the impact of enforcement[J].University of Pennsylvania Law Review,2007,156:229-311.

[16]Diamond D W.Monitoring and reputation:The choice between bank loans and directly placed debt[J].Journal of Political Econo-my,1991,99(4):689-721.

[17]Doidge C,et al.Why are foreign firms listed in the US worth more?[J].Journal of Financial Economics,2004,71(2):205-238.

[18]Doidge C,et al.Private benefits of control,ownership,and the cross-listing decision[J].The Journal of Finance,2009,64(1):425-466.

[19]Doidge C,et al.Has New York become less competitive than London in global markets?Evaluating foreign listing choices overtime[J].Journal of Financial Economics,2009,91(3):253-277.

[20]Eng L L,et al.Cross-listing,information environment,and market value:Evidence from U.S.firms that list on foreign stock exchanges[J].Journal of International Accounting Research,2008,7(2):25-41.

[21]Fernandes N,et al.Escape from New York:The market impact of loosening disclosure requirements[J].Journal of Financial Economics,2010,95(2):129-147.

[22]Fernandes N and Ferreira M A.Does international cross-listing improve the information environment[J].Journal of Financial Economics,2008,88(2):216-244.

[23]Foucault T and Gehrig T.Stock price informativeness,cross-listings,and investment decisions[J].Journal of Financial Economics,2008,88(1):146-168.

[24]Fre.sard L and Salva C.The value of excess cash and corporate governance:Evidence from US cross-listings[J].Journal of Financial Economics,2010,98(2):359-384.

[25]Gande A and Miller D P.Why do U.S.securities laws matter to non-U.S.firms?Evidence from private class-action lawsuits[J].Working Paper(Southern Methodist University),2011.

[26]Goto S,et al.Strategic disclosure and stock returns:Theory and evidence from US cross-listing[J].The Review of Financial Studies,2009,22(4):1585-1620.

[27]Hail L and Leuz C.Cost of capital effects and changes in growth expectations around U.S.cross-listings[J].Journal of Financial E-conomics,2009,93(3):428-454.

[28]He H.Are changes in cross-listing in the U.S.from the pre-to post-Sarbanes-Oxley period associated with shareholder protection in foreign firms’home countries?[J].Journal of International Accounting Research,2008,7(2):65-84.

[29]Hope O,et al.Bonding to the improved disclosure environment in the United States:Firms’listing choices and their capital market consequences[J].Journal of Contemporary Accounting and Economics,2007,3(1):1-33.

[30]Huang Y,et al.Investor protection and cash holdings:Evidence from US cross-listing[J].Journal of Banking &Finance,2013,37(3):937-951.

[31]Khanna T,et al.Disclosure practices of foreign companies interacting with US markets[J].Journal of Accounting Research,2004,42(2):475-508.

[32]La Porta R,et al.Law and finance[J].Journal of Political Economy,1998,106(6):1113-1155.

[33]La Porta R,et al.Corporate ownership around the world[J].Journal of Finance,1999,54(2):471-517.

[34]Lang M H,et al.ADRs,analysts,and accuracy:Does cross listing in the United States improve a firm's information environment and increase market value?[J].Journal of Accounting Research,2003,41(2):317-345.

[35]Lang M H,et al.Concentrated control,analyst following,and valuation:Do analysts matter most when investors are protected least[J].Journal of Accounting Research,2004,42(3):589-623.

[36]Lang M H and Lundholm R J.Corporate disclosure policy and analyst behavior[J].The Accounting Review,1996,71(4):467-492.

[37]Lel U and Miller D P.International cross-listing,firm performance,and top management turnover:A test of the bonding hypothesis[J].The Journal of Finance,2008,63(4):1897-1937.

[38]Leuz C,et al.Do foreigners invest less in poorly governed firms?[J].The Review of Financial Studies,2009,22(8):3245-3285.

[39]Licht A N.Cross-listing and corporate governance:Bonding or avoiding?[J].Chicago Journal of International Law,2003,4(3):141-152.

[40]Luo Y,et al.The overseas listing puzzle:Post-IPO performance of Chinese stocks and ADRs in the U.S.market[J].Journal of Multinational Financial Management,2012,22(5):193-211.

[41]Nowland J and Simon A.The effect of a change in analyst composition on analyst forecast accuracy:Evidence from U.S.cross-listings[J].Journal of International Accounting Research,2010,9(1):23-38.

[42]O’Connor T G.Cross-listing in the US and domestic investor protection[J].The Quarterly Review of Economics and Finance,2006,46(3):413-436.

[43]Petrasek L.Do transparent firms pay out more cash to shareholders?Evidence from international cross-listings[J].Financial Man-agement,2012,41(3):615-636.

[44]Piotroski J D and Roulstone D T.The influence of analysts,institutional investors and insiders on the incorporation of market,industry and firm-specific information into stock prices[J].The Accounting Review,2004,79(4):1119-1151.

[45]Reese W A and Weisbach M S.Protection of minority shareholder interests,cross-listings in the United States,and subsequent equity offerings[J].Journal of Financial Economics,2002,66(1):65-104.

[46]Roulstone D T.Analyst following and market liquidity[J].Contemporary Accounting Research,2003,20(3):1-27.

[47]Siegel J.Can foreign firms bond themselves effectively by renting U.S.securities laws?[J].Journal of Financial Economics,2005,75(2):319-359.

[48]Stulz R M.Globalization of equity markets and the cost of capital[J].Applied Corporate Finance,1999,12:8-25.

[49]Stulz R M.Globalization,corporate finance,and the cost of capital[J].Journal of Applied Corporate Finance,1999,12(3):8-25.

[50]Stulz R M.Managerial discretion and optimal financing policies[J].Journal of Financial Economics,1990,26(1):3-27.

[51]Wójcik D,et al.Corporate governance and cross-listing:Evidence from european companies[J].Working Paper(University of Oxford),2005.

[52]李维安.海外上市:谨防治理风险累积而触礁[J].南开管理评论,2011(3):1.

[53]李维安,王倩.投资者保护微观效应文献综述:基于影响机制复杂性与结果多样性的新观察[J].南开管理评论,2011,14(6):4-15.

[54]辛清泉,郭磊.交叉上市的约束效应与公司治理相关研究述评[J].现代财经(天津财经大学学报),2012(10):115-122.

[55]邹颖.交叉上市的资本成本效应研究综述——基于绑定假说的视角[J].经济与管理研究,2009(2):38-43.

猜你喜欢

银行家(2021年9期)2021-09-18

考试与评价·高二版(2020年3期)2020-09-10

数学年刊A辑(中文版)(2020年1期)2020-05-19

初中生世界·八年级(2019年6期)2019-08-13

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

小学生导刊(低年级)(2016年9期)2016-10-13

中国科技信息(2016年16期)2016-09-10

小学生导刊(低年级)(2016年6期)2016-07-02

公民与法治(2016年8期)2016-05-17