上市公司研发投入强度与绩效的相关性研究

——基于医药制造业板块的实证分析

2014-07-24 19:02:44万迈陈琛

浙江树人大学学报(人文社会科学版) 2014年2期

万 迈 陈 琛

(浙江树人大学 管理学院,浙江 杭州 310015)

上市公司研发投入强度与绩效的相关性研究

——基于医药制造业板块的实证分析

万 迈 陈 琛

(浙江树人大学 管理学院,浙江 杭州 310015)

以2010年~2012年医药制造业主板上市公司研发投入强度为研究对象,从研发投入强度与企业绩效是否呈正相关和研发投入强度对企业绩效影响是否具有滞后性影响两方面考虑上市公司研发投入强度与绩效的相关关系后发现,我国医药制造业主板上市公司的研发投入强度不高;同时研发效率低下;研发经费投入强度与反映绩效的部分指标呈正相关,2011年研发投入强度的滞后效果较显著。

上市公司;研发投入强度;医药制造业

研究开发(以下简称R&D)是促进企业成长和发展的源泉和动力,是企业在激烈的市场竞争中寻求立足之地的必然选择。21世纪经济全球化进程明显加快,一些上市公司感到力不从心,因此不得不进行重新定位。要想让企业获得更好的发展,不能只专注于扩大原材料投入,不能只讲产值,不讲效益,而必须投入高科技,研发新产品、新技术、新工艺,才能适应当今市场的瞬息万变。我国推行税收优惠政策,减少企业的R&D成本,促进企业增加R&D投入;企业要想发展壮大,必须要有自己的核心竞争力,技术创新是企业形成核心竞争力的必由之路,而技术创新能力的提高离不开R&D投入的支撑。

一、文献回顾

综观国内R&D投入的文献,可以主要归纳为以下两种:第一种类型,利用宏观数据。通过宏观数据分析国家或省级R&D支出对国家或该省国民经济的影响。王核成(2001)*王核成:《R&D投入与企业成长的相关性研究》,《科学管理研究》2001年第3期,第14页。阐述了从R&D投入到产出并形成绩效的作用过程,进一步分析了R&D投入与企业成长贡献的关系。金洪震和金莉(2011)*洪震、金莉:《全球最优秀公司的研发投入与经营绩效分析》,《山东工商学院学报(经济管理研究)》2011年第2期,第43-47页。分析了全球R&D最顶尖的1000家企业的R&D投入现状和发展趋势,探讨了R&D投入与经营业绩之间的关系,将我国企业与全球最顶尖企业的R&D投入进行对比,提出了我国应采取各种措施,鼓励我国企业进行持续R&D投入。Hu和Jefferson(2003)*Albert Guangzhou Hu, Gary H Jefferson, Returns to Research and Development in Chinese Industry: Evidence from State-owned and Enterprises in Beijing,China Economic Review,2004,No.1,pp.86-107.利用北京地区大中型工业企业的创新数据,研究了R&D投入对企业业绩的影响,他们建立了三个方程——R&D投入函数、生产函数和利润函数,发现对不同的行业来说,R&D投入对企业业绩的贡献是显著的,这种显著程度对不同的行业是不同的,并且影响程度随着时间的推移而越来越小,但R&D的投入与企业规模间的比例关系不明显。而何玮(2003)*何玮:《我国大中型工业企业研究与开发费用支出对产出的影响——1990-2000年大中型工业企业数据的实证分析》,《经济科学》2003年第3期,第5-11页。把一两年累积的R&D投入变量作为R&D投入指标,指出在大型工业企业中,R&D投入大致在三年左右的时间内对企业的产出存在影响。然而,在宏观层面进行讨论或是实证研究的结果对个体企业没有多大指导意义。通常来说,上市公司的R&D投入强度受到公司规模和营业毛利率影响,对于刚起步的公司,R&D投入强度对比于稳健的大型企业,会显得十分单薄。

第二种类型,通过划分行业或地域,分析R&D投入与企业绩效的关系。任海云和师萍(2009)*任海云、师萍:《公司R&D投入与绩效关系的实证研究》,《科技进步与对策》2009年第12期,第90页。利用2001年~2004年71家沪市制造业公司的数据,实证分析得出我国制造业上市公司的R&D投入和公司绩效显著相关,且平均R&D投入强度达到2%,但分布不均。陆玉梅和王春梅(2011)*陆玉梅、王春梅:《R&D投入对上市公司经营绩效的影响研究》,《科技管理研究》2011年第5期,第80-81页。利用99家制造业和信息技术业上市公司2005年~2008年数据进行实证分析,结果显示,当年的R&D投入和上市公司经营绩效之间存在负相关性,建议加大R&D投入力度,提高决策的科学性。张济建和李香春(2012)*张济建、李香春:《R&D投入对高新技术企业业绩的影响》,《江苏大学学报(社会科学版)》2009年第3期,第74-75页。利用71家高新技术上市企业2003年~2007年的面板数据,实证分析了R&D投入对高新技术企业业绩的影响。结果发现,当年的R&D支出和高新技术企业绩效有正向相关性,R&D投入对高新技术企业绩效没有滞后影响。孙莺(2012)*孙莺:《R&D投入对上市公司绩效影响实证分析——以浙江省为例》,《财会通讯(研究与探索)》2012年第11期,第32页。选取浙江45家上市公司2008年~2009年的数据进行实证研究,检验R&D投入对上市公司绩效的影响,并提出应当完善R&D环境、企业的会计制度和完善激励制度。

笔者在前人研究的基础上,拟将分析样本行业类型进行筛选,以前人较少涉及的行业——医药制造业主板上市公司作为切入点,试图发现该行业R&D投入强度与绩效之间的关系。医药制造业上市公司是国内各行业中R&D活动相对比较活跃的代表,笔者选取2010年~2012年医药制造业(现行业代码为C27*行业代码参照上市公司行业分类指引(2012年修订)。)上市公司数据进行分析。

二、研究设计

(一)研究假设

企业进行R&D投入的主要目的是为了改进技术、产品和服务从而获取更高的经济效益。国内外许多研究证明R&D投入与企业绩效存在正相关关系。

程宏伟、张永海等(2006)*程宏伟、张永海、常勇:《公司R&D投入与业绩相关性的实证研究》,《科学管理研究》2006年第6期,第110页。分析了我国96家高新技术上市公司,研究结果证明高新技术企业R&D投入与业绩呈现正相关关系,且影响程度逐年减弱。周亚虹、许玲丽(2007)*周亚虹、许玲丽:《民营企业R&D投入对企业业绩的影响——对浙江省桐乡市民营企业的实证研究》,《财经研究》2007年第7期,第102页。利用浙江桐乡市21家民营企业14个季度的面板数据进行计量分析,发现样本企业的R&D投入在一年之内(不包括当期)对企业业绩具有积极的影响,且呈现倒U型。但是也有研究表明,某些行业的R&D投入对绩效影响不显著,比如王君彩、王淑芳(2008)*王君彩、王淑芳:《企业研发投入与业绩的相关性——基于电子信息行业的实证分析》,《中央财经大学学报》2008年第12期,第57页。利用电子信息行业的相关数据,对企业R&D投入和绩效的相关性进行了多元回归检验,发现两者不存在显著正相关关系。

据以上分析,有假设1:医药制造业上市公司R&D强度与企业绩效正相关。

R&D投入不是一项一蹴而就的工作,从最初探索性的研究到最终实质性的开发,往往历经若干年。因此R&D对企业绩效的影响也具有滞后性。

以往关于大型工业企业或国有企业的研究指出,R&D投入通常会在投入后的1到3年才对企业业绩产生影响,*梁莱歆、张焕凤:《高科技上市公司R&D投入绩效的实证研究》,《中南大学学报》2005年第2期,第12-15页。*程宏伟、张永海、常勇:《公司R&D投入与业绩相关性的实证研究》,《科学管理研究》2006年第6期,第110页。国外研究私人企业R&D投入的影响作用甚至有长达10年之久。*William N Leonard, Research and Development in Industrial Growth,The Journal of Political Economy,1971,No.2,pp.232-256.

据此,有假设2:医药制造业上市公司R&D强度对企业绩效影响具有滞后性。

(二)样本选择和数据来源

笔者选取的样本为目前上市的医药制造业公司,删去ST公司以及行业类型在近三年有所变动的公司,同时对于近三年的R&D投入数据不全或者没有R&D投入的上市公司在分析样本中也予以剔除,最终确定2010年~2012年连续在年报中披露R&D投入的医药制造业上市公司为68家。

我国上市公司从2012年开始对于R&D投入信息的披露较为完备,大多数公司同时披露了2011年和2012年的R&D投入数据,且披露的位置相对固定,数据的可信度较高,但2010年的R&D数据取得具有一定难度,多为间接计算得出。研究资料所涉及的数据来源于巨潮资讯网所披露的上市公司年报以及国泰安数据库,数据处理运用EXCEL和SPSS软件。

(三)变量定义

模型中包括解释变量(R&D投入强度)、被解释变量(总资产报酬率、营业毛利率)和控制变量(公司规模、资产负债率)。

1.解释变量。R&D投入强度:关于R&D活动投入指标的选择一般包括绝对值指标和相对值指标。绝对值是指企业从事R&D活动投入资金的绝对数值;相对值指标一般用R&D强度来表示,它是R&D活动投入金额占企业利润、收入的比例。在对R&D投入变量进行选择时一般都采用一个相对值来表示,相对值使得各个企业之间具有可比性。本文选取R&D投入强度作为衡量R&D活动投入情况,具体而言就是R&D投入经费除以营业收入的比例。2011年和2012年的R&D投入经费占营业收入的比重,在大多数被分析样本的2012年年报中都有已知数据,但是2010年的数据没有披露,笔者通过搜集样本公司年报附注中“开发支出”项目金额、“管理费用”项目中关于研究开发支出数据以及现金流量表附注中“其他与经营活动有关的支出”等项目综合分析后进行手工计算。

2.被解释变量。本文的被解释变量为公司绩效。考虑到绩效主要反映在公司的盈利能力上,盈利能力较好的上市公司其总资产扩张能力比较强。在考核企业利润目标的实现情况时,投资者往往关注与投入资产相关的报酬实现效果,而公司绩效衡量指标包括总资产报酬率、净资产收益率、营业毛利率等。总资产报酬率的高低直接反映了公司的竞争实力和发展能力,也是决定公司是否应举债经营的重要依据。但是总利润会受到营业外收支等项目的干扰,与R&D投入活动不直接相关,所以本文在总资产报酬率以外同时补充营业毛利率进行说明。净资产收益率在一定程度上容易受到盈余管理的影响,本文不予分析。

3.控制变量。控制变量主要包括公司规模与资产负债率。

(1)公司规模:上市公司规模对产出效果会产生影响,公司规模的变量有固定资产总额、资产总额、职工人数等。本文没有选取固定资产总额指标来反映公司规模的控制变量,是因为R&D投入不但对固定资产价值产生影响,而且对无形资产价值产生更重要的影响;没有选取公司职工人数作为公司规模的控制变量,是因为许多上市公司是国有企业“改制”的结果,还遗留了不少人浮于事的现象,公司职工人数难以客观地反映公司规模状况。因此,本文以总资产自然对数作为衡量公司规模的指标,并假设企业规模与企业绩效呈正相关关系。

(2)资产负债率:R&D投入活动需要较大规模的资金支持,企业资本结构的状况和偿债能力的强弱直接影响着R&D活动的积极性和可能性。一般而言,资产负债率越高的企业绩效也越低。本文假设资产负债率与企业绩效呈负相关关系。

以上指标名称、符号和简单说明如表1。

表1 变量定义

(四)模型构建

参照梁莱歆、周亚虹等人的实证结论,拟构建的回归模型如下:

Yt=α+β1·RADt+β2·lnSIZEt+β3·LEVt+εt

(1)

该模型用于检验当年的R&D投入强度对当年的总资产报酬率及营业毛利率的影响。t在这里依次表示2010年、2011年和2012年。

Yt=α+β1·RADt-i+β2·lnSIZEt+β3·LEVt+εt(2)

该模型用于检验当年的RAD对以后年度总资产报酬率及营业毛利率的影响。本文主要分析2010年的RAD对2011年和2012年总资产报酬率和营业毛利率的影响,2011年的RAD对2012年的总资产报酬率和营业毛利率的影响。

三、实证检验和分析

借助EXCEL和SPSS统计工具,对68家样本公司的数据进行检验与分析。

(一)描述性统计

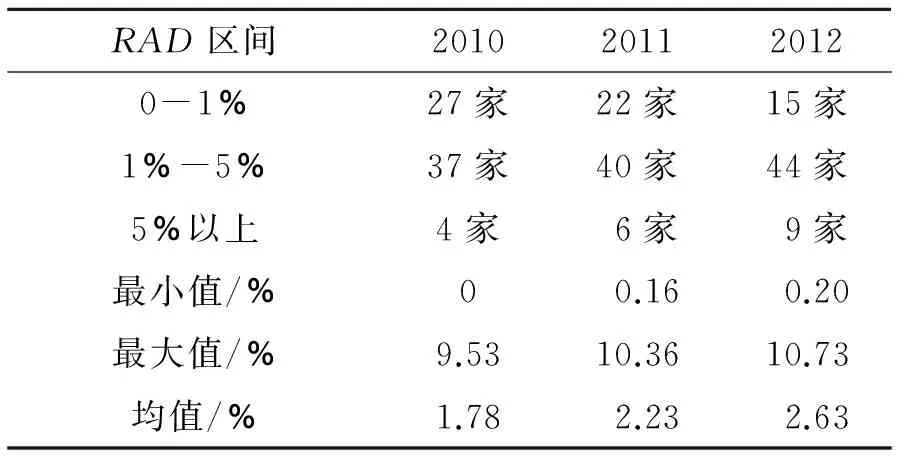

由表2可见,2010年~2012年样本企业R&D投入强度指标最小值、最大值、均值都在提高,2010年到2011年增幅最为显著。但样本企业R&D投入强度在5%以上的数量很少,即使在2012年也仅占当年样本总数的13%,对比于其他高科技行业显得较为薄弱。而且经验数据表明,企业R&D投入强度达到2%,企业能维持基本生存,达到5%,企业具有较强竞争力。可见,医药制造业上市公司R&D投入强度水平总体偏低,且样本企业R&D投入强度有很大的发展空间。

表2 2010—2012样本企业RAD分布

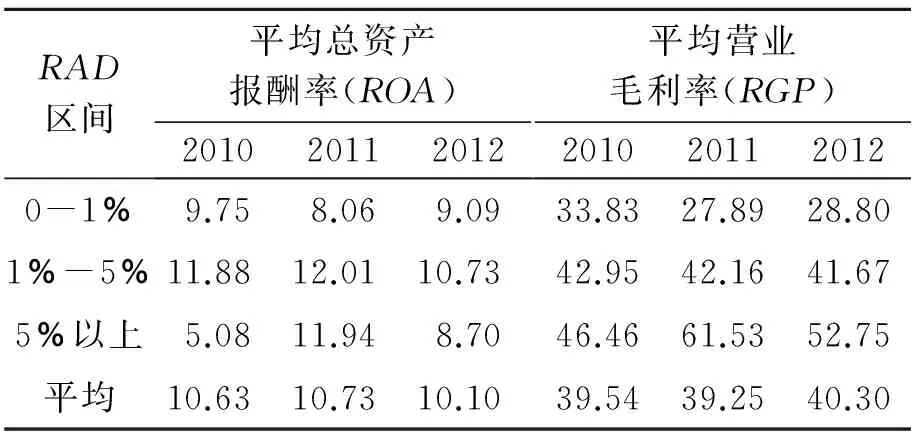

由表3可见,2010年~2012年三年样本企业R&D投入强度在5%以下时和平均总资产报酬率呈正相关,但当R&D投入强度大于5%,两者之间关系却呈现负相关;而在不同强度区间下,企业的平均营业毛利率与R&D投入强度呈较显著的正相关,随着R&D投入强度的增大,样本企业平均营业毛利率也在上升。因此,可以初步断定R&D投入强度对平均营业毛利率影响较为显著,对平均总资产报酬率影响不明显。

表3 2010—2012样本企业RAD与被解释变量关系/%

(二)相关性分析

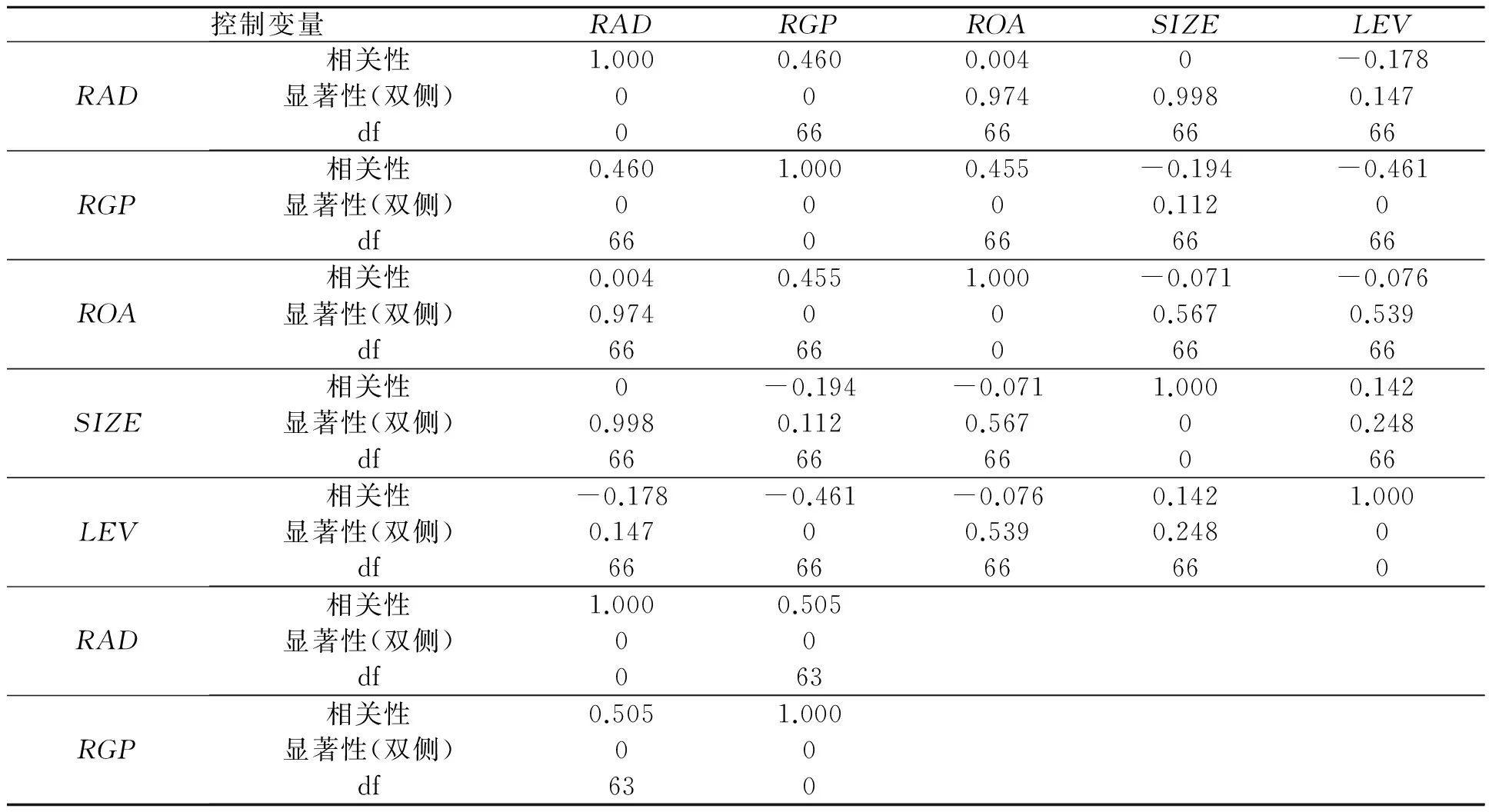

借助SPSS分析软件,对RAD、RGP、ROA、LEV、SIZE五个变量进行相关性分析。理论上讲任何两个变量间常常存在不同程度的简单相关关系,但是这种相关关系又包含有其他变量的影响。因此简单相关分析即直线相关分析可能会受到其他非解释变量的干扰。本文的相关分析思路是,先通过简单相关分析初步推断哪些变量之间存在相关性,同时为了进一步分析本文解释变量对被解释变量的影响,再次进行偏相关分析,以便在一定程度上排除其他相关因素的干扰,使分析结论更有说服力。

通过分析发现,2010年的RAD变量和当年度及以后年度的其他变量之间没有显著相关性,因此这里省略该年度的相关分析结果。2011年和2012年的分析结果见表4、表5和表6。

表4 2011年RAD与其他变量的相关性以及RAD和RGP的偏相关性

表5 2012年RAD与其他变量的相关性以及RAD和RGP的偏相关性

从表4和表5的当年度分析可以发现,RAD和被解释变量RGP在2011年和2012年都存在明显的正相关性,但是和ROA没有明显的相关性;而且进一步的偏相关分析验证表明,两者之间的正相关性在排除了其他相关因素干扰后系数非但没有减弱,甚至在2012年显示为增强。

表6 2011年RAD与2012年其他变量的相关性以及2011年RAD和2012年RGP的偏相关性

续表6

从表6分析发现,2011年的RAD和被解释变量RGP仍然存在显著的正相关性,且在控制其他变量的情况下相关系数也得到了提高。相关性分析和前述的描述性统计的结论基本相符。

(三)线性回归分析

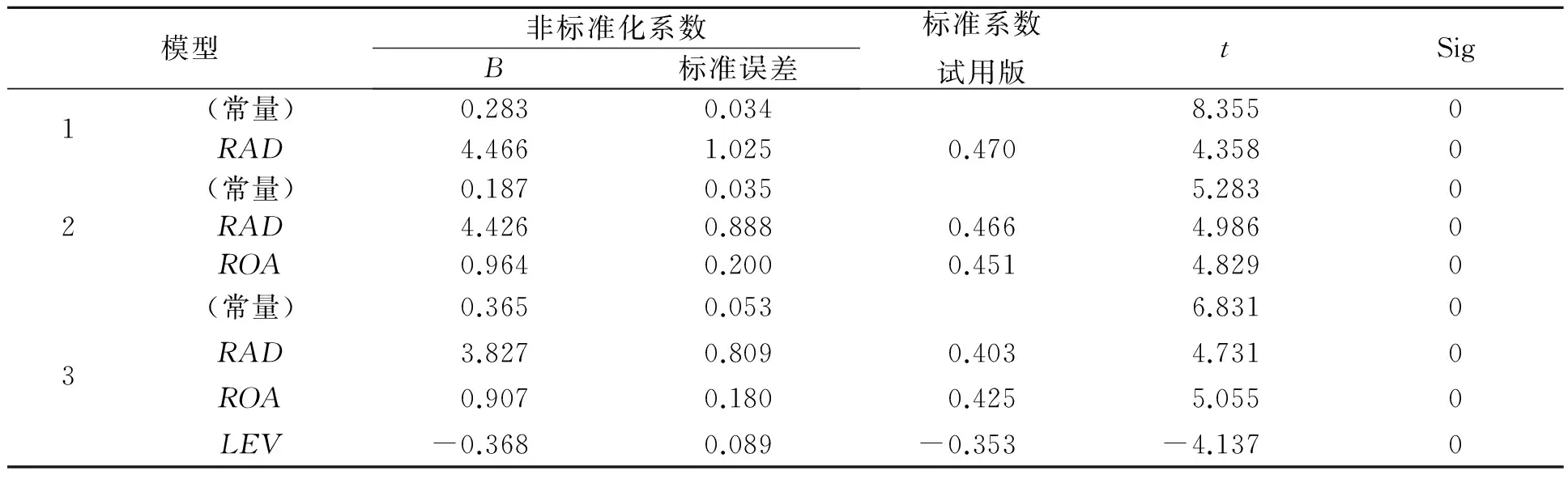

由于相关性分析发现RAD和其中一个被解释变量ROA没有相关性,但是另一被解释变量RGP同时和RAD、ROA、LEV呈现显著相关性,为了使回归方程更为完善,采用逐步回归法进行分析,并将控制变量SIZE强行进入方程进行验证。修正后的回归方程如下:

RGPt=α+β1·RADt+β2·ROAt+β3lnSIZEt+β4·LEVt+εt(3)

本文以2012年的数据为例进行逐步回归,得出的主要结果见表7和表8。

表7 模型总体参数表

注:a.预测变量:常量,RAD。b.预测变量:常量,RAD,ROA。c.预测变量:常量,RAD,ROA,LEV。

表8 回归系数及显著性检验表a

注:a.因变量:RGP。

从表7可以看出逐步回归过程中依次进入的变量为RAD、ROA和LEV,变量SIZE并没有进入方程,说明SIZE对本方程几乎没有贡献,这和前述相关性分析得出的结论是吻合的。从所有解释变量的t检验情况看,所有变量的系数都在0.01的水平上,所以这里的三个变量包括常数项都应该作为解释变量存在于模型中,用来解释RGP的变化。RAD与RGP存在显著的正相关关系,相关系数为0.403,而LEV与RGP存在显著的负相关关系。显然回归分析进一步验证了前述的相关性。

四、研究结论

通过以上对样本公司R&D投入与其绩效的统计及分析,得到如下主要结论与启示。

1.R&D投入水平偏低,缺少对研发的重视。从表2和表3的描述性统计表中可以看出,医药制造业上市公司R&D投入强度均值三年均在3%以下,说明我国医药行业仍然处于一个较低的研发投入阶段,与国外医药制造业主板上市公司存在较大差距。原因可能在于,我国医药制造方面的科研水平和国际上顶尖医药制造水平仍有较大差距,在被调查的许多样本企业中,有意向自主研发的企业非常少,大多选择引进外资和技术。但近三年的持续缓慢上升仍然可以看出,医药制造业主板上市公司自身已经认识到R&D投入对提高公司核心竞争力和实现可持续发展的重要性,因此,我国医药行业应该进一步加大R&D投入,全面提升行业在市场上的竞争力;国家也可以考虑加大对R&D投入的扶持力度,促使前景良好的公司进行有针对性的研发。

2.R&D效率稍显低下,对企业绩效的作用不统一。研究结果表明,R&D投入对企业不同绩效指标相关影响程度不同。企业的R&D投入与衡量企业业绩的指标之一营业毛利率存在较显著的关系,但是与衡量企业业绩的另一指标总资产报酬率的关系不显著。原因可能在于总资产报酬率和R&D投入之间存在较多会计计量上的干扰因素,有些会影响企业利润总额的指标,比如营业外收支、资产减值损失等项目,和R&D投入并没有关系。而R&D的滞后效应在2011年显得较为显著。究其原因,一方面可能是R&D投入数据在2010年的不完备,另一方面可能在于近几年的R&D投入含金量更高,对绩效影响的持续性更强。

3.R&D投入强度的信息披露尚未规范。笔者在巨潮资讯网搜集2012年R&D投入强度发现,几乎所有公司均披露了当年的R&D投入占当年营业收入的比重,披露的位置也都在董事会公告部分,数据采集比较方便,但是部分公司并没有同时披露2011年的数据,2010年的数据则更是无法直接取得,导致2010年和部分公司2011年的R&D投入强度计算客观上可能存在偏差,影响了实证分析结果。为了提高会计信息的真实性和可比性,使会计信息更好地为经济决策服务,我国会计准则应明确对上市公司R&D投入信息披露的要求,避免上市公司会计信息质量的良莠不齐。

笔者认为此次研究过程和结论推导存在若干局限性:其一是医药制造业上市公司作为研究样本,最后被选取的满足研究特征的样本数只有68家,从统计意义而言,样本数不够充足;其二是选取样本公司2010年到2012年的年报数据进行滞后性分析时,由于年限跨度短,而且2010年的数据在一定程度上缺乏可验证性,导致滞后性分析的研究结论代表性不强。这些缺陷是笔者将来学习和研究中需要逐步予以完善和攻克的方向。

(责任编辑 陈汉轮)

Correlation between the R&D Investment Intensity andPerformance in Listed Companies: An Empirical Analysis based onPharmaceutical Companies Listed on the Main Board

WAN Mai & CHEN Chen

(Management School of Zhejiang Shuren University, Hangzhou, Zhejiang, 310015, China)

This paper takes the R&D investment intensity of pharmaceutical companies listed on the Main Board in 2010-2012 as the research objective, and investigates the correlation between R&D investment intensity and company performance through the two aspects of positive correlation and latency between R&D investment and performance. It is found that R&D investment of the pharmaceutical companies listed on the main board in China is not high and the efficiency is low. There exists positive correlation between investment intensity and some performance indicators, and the investment in 2011 shows relatively significant latency.

listed company; R&D investment intensity; pharmaceutical company

2013-11-26

万迈,女,浙江安吉人,副教授,研究方向:财务管理。

10.3969/j.issn.1671-2714.2014.02.007

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:10

中学生数理化·高一版(2021年2期)2021-03-19 08:32:00

河北理科教学研究(2020年2期)2020-09-11 06:15:48

知识经济·中国直销(2018年8期)2018-08-23 09:16:16

数学学习与研究(2017年3期)2017-03-09 18:12:42

财会学习(2016年22期)2016-12-10 07:13:10

中国老区建设(2016年1期)2016-02-28 09:32:00

数学年刊A辑(中文版)(2015年2期)2015-10-30 01:56:14

上海管理科学(2015年3期)2015-07-31 18:15:28

新高考·高二数学(2014年7期)2014-09-18 00:42:02