直面中国石油钻井管理问题

2014-07-19 11:56黄伟和司光陈毓云吕雪晴

中国石油企业 2014年6期

□文/黄伟和 司光 陈毓云 吕雪晴

莫北/图

2014年是中国石油开始全面深化改革之年,主要工作之一是做好顶层设计,制定好总体方案。钻井是中国石油上游业务链中的关键一环,也是全面深化改革中的一个重要组成部分。这里采用经济机制设计理论,解析中国石油钻井造价信息不对称、激励措施不相容、资源配置不合理问题,建立一套具有中国特色的全过程、动平衡、标准化、信息化的钻井工程造价管理新机制,实现集团公司钻井投资整体效益最优化,为做好全面深化改革总体方案提供借鉴。

中国石油钻井管理存在的问题

从直观的表面现象看,钻井管理主要问题是关联交易矛盾突出,主要原因是缺少钻井工程预算定额。从深层次的经济机制设计原理分析,中国石油缺乏一套全过程的钻井工程造价管理机制,体现在造价信息不对称、激励措施不相容、资源配置不合理三个方面问题。

1.造价信息不对称问题

造价信息不对称问题表现在钻井工程管理运行的各个环节所需要的信息不一致、不规范甚至缺失,没有一套科学规范的钻井工程造价信息流程,形成一个一个的信息孤岛。

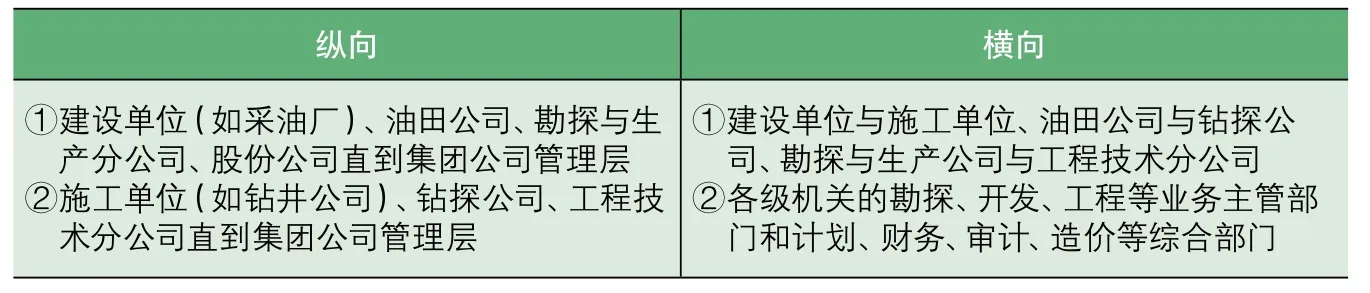

钻井工程造价信息流程具体表现在组织机构链和业务管理链两个方面。在组织机构链方面,表现为两纵两横信息流(见表1)。在业务管理链方面,包括编制与审查投资规划和年度计划、勘探开发项目估算和概算、单井钻井工程预算和结算。

钻井工程造价信息流程应该形成通畅的造价信息渠道。但是,集团公司没有一个统一的钻井工程造价信息标准和信息平台,无论是在组织机构链上,还是在业务管理链上,所需要的造价信息不一致、不规范甚至缺失,缺乏工程预算需要的预算标准,缺乏编制勘探开发方案需要的概算指标,缺乏编制规划计划需要的估算指标,缺乏宏观决策需要的参考指标。由此导致投资决策缺乏依据,产生很大的信息成本,引发一系列的问题。

2.激励措施不相容问题

激励措施不相容问题表现在各级钻井工程管理主体激励措施取向不一致、不规范,没有一套合作共赢的钻井工程管理机制,产生大量的内耗,损害了集团公司整体经济效益。

钻井工程造价管理主体涉及面广且复杂。在管理部门方面,涉及集团公司和地区公司的规划计划、财务、资产、人事、安全环保、物资采购、审计、勘探、开发、工程管理等众多部门。在市场主体方面,涉及油田公司和钻探公司。从集团公司高度来看,所有管理主体应该以集团公司综合效益最大化为前提,但是实际工作中,各管理主体均是站在自身效益的角度来考虑问题。比如,规定购置钻井设备需要按8%上缴回报,假如钻探公司占用设备资产100亿元,则每年需要上缴8亿元;对于关联交易而言,无形中股份公司钻井投资需要增加8亿元,而不产生任何效益,只是增加了固定资产,增加了投资压力。

3.资源配置不合理问题

资源配置不合理问题表现为钻井队伍资源利用效率低、交易费用高和钻井投资分配不科学,缺乏一套高效运行的钻井工程管理平台,导致较大幅度增加钻井成本和投资缺口问题。

钻井队伍资源利用效率低。首先体现在本油田窝工,由于油田公司和钻探公司之间信息沟通不畅,油田公司有了钻井计划工作量,要求钻探公司快速上施工队伍;而这批井钻完之后,施工队伍又没有活干,因此造成大量的窝工费。其次是外部闯市场,工作量极不稳定,搬来搬去,钻井设备有效生产时间大量缩短,而且需要支付昂贵的学费、动迁费、管理费,很难达到盈亏平衡点。

交易费用高。首先表现在关联交易矛盾突出,主要领导及双方大量人员用于关联交易谈判,既耗费精力,又增加管理成本;另外,不能及时结算,钻探公司不得不贷款运行,每年仅利息就得数亿元。其次是外部市场的管理费、公关费、协调费,无形之中增加一大笔钻探公司成本。

钻井投资资源分配不科学。主要体现在规划计划编制缺乏依据和标准,按历史水平法计算百万吨产能投资,而很少考虑每年实际钻井数量、井深、井型变化情况,同实际情况偏差大。

资源配置不合理导致投资缺口呈剪刀差方向变化。一方面钻井队伍资源利用效率低,增加大量的交易费用,无形中提高一大块钻井成本;另一方面钻井投资分配不科学,导致钻井投资不到位。二者共同作用,关联交易矛盾愈加突出,集团公司总体投资效益愈加变差。

建立管理新机制

解决上述3个方面问题,需要建立一套全过程钻井工程造价管理新机制,从管理需求出发,管理主体采用一定的管理手段,满足管理需求。管理需求、管理主体、管理手段必须有机地结合在一起,三者互相依存,缺一不可(见图1)。

表1 两纵两横信息流

图1 全过程钻井工程造价管理机制主要内容和逻辑关系

1.管理需求

全过程钻井工程造价管理需求包括3个层面:编制投资规划和计划的宏观决策、勘探开发项目可行性研究估算和概算编制与审查、单井钻井工程预算和结算编制与审查(表2是全过程造价管理矩阵)。

表2 全过程钻井工程造价管理矩阵

2.管理主体

通过大量研究表明,目前中国石油钻井易采用混合制的关联交易治理模式。中国石油钻井工程造价管理主体包括定价管理委员会、建设单位、施工单位。定价管理委员会不是新设立一个机关管理部门,而是在现有管理部门基础上形成一种管理机制或者说是一项管理制度,也可以称为交易管理委员会、市场管理委员会等,当然,其核心工作是解决定价问题。当采用双边治理结构时,定价管理委员会由油田公司和钻探公司人员共同组成,同许多国际石油合作项目组成的合作委员会或联席会议制度一样。当采用三边治理结构时,定价管理委员会由集团公司总部和专业公司人员组成。

根据目前集团公司管理现状来看,易采用三边治理结构,这里提出一种定价管理委员会组成方案。定价管理委员会组成形式参照国家能源委员会的组织架构,一是需要有来自全过程钻井工程造价管理所涉及部门的一个领导集成组织,二是需要有一个类似于国家能源局的具体执行部门(见表3)。

表3 定价管理委员会组成方案

针对目前中国石油钻井工程管理中存在的主要问题,定价管理委员会可以发挥以下几个方面重要作用:①制定集团公司钻井市场发展战略,监督钻井关联交易,最大限度减少关联交易矛盾和问题,实现集团公司钻井业务平稳健康发展和总体效益最优化;②建立集团公司钻井工程造价管理信息平台,最大限度实现钻井工程造价信息对称性和完全性,避免重大决策失误和巨大钻井资源浪费;③建立科学合理的权、责、利分配制度,最大限度实现钻井市场主体激励相容,避免出现逆向选择和道德风险问题。

3.管理手段

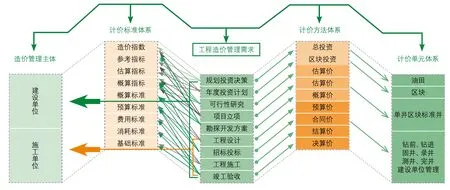

要想解决目前中国石油钻井工程管理机制问题,必须建立一套具有中国特色的全过程钻井工程造价管理技术体系(见图2),其核心是计价标准体系和计价方法体系。

钻井工程计价标准体系包括基础标准、消耗标准、费用标准、预算标准、概算标准、概算指标、估算指标、参考指标和造价指数等9种。

钻井工程计价方法体系包括规划计划投资计算、工程估算投资计算、工程概算投资计算、工程预算费用计算、工程合同价确定、工程结算价确定、工程决算价确定的一系列配套方法。

计价标准体系和计价方法体系在一个管理信息平台上运行,实现事前控制、事中跟踪、事后评价的全过程钻井工程造价管理。

发展目标

总体发展目标概括为建立“一套技术体系、一个信息平台、一项管理制度”。

1.技术体系

建立一套成熟配套的中国石油全过程钻井工程造价管理技术体系,包括6项单项技术:①钻井工程工程量清单计价应用技术;②钻井工程计价标准体系编制技术;③钻井工程计价方法体系应用技术;④钻井工程投资动态调整技术;⑤钻井工程投资控制优化技术;⑥钻井工程造价信息模型建模技术。

图2 全过程钻井工程造价管理技术体系架构

2.信息平台

建设一个以集团公司管理层为中心的两纵两横(见表1)放射状立体的钻井工程造价管理信息网,打通一个一个的“信息孤岛”,解决信息不对称问题。

钻井工程造价管理信息平台分为集团公司和地区公司两个层次,前者称为“中国石油钻井工程造价管理信息系统”,后者称为“某某油田公司钻井工程造价管理信息系统”和“某某钻探公司钻井工程造价管理信息系统”,所有信息系统均在集团公司石油专网上运行,实行分级授权管理。

3.管理制度

根据全过程钻井工程造价管理三个层面的需求,建立一套《中国石油钻井工程造价管理办法》、《某某油田公司钻井工程造价管理办法》和《某某钻探公司钻井工程造价管理办法》。可以细化为钻井工程投资估算管理办法、钻井工程年度投资计划编制管理办法、钻井工程预算结算管理办法等,并且建立相应的钻井工程造价管理流程。

总体效益分析

1.明确中国石油钻井管理发展方向。采用全过程、动平衡、标准化、信息化的技术路线,建立一套具有中国特色的钻井工程管理新机制,有利于进一步统一思想,促进集团公司钻井工程管理工作健康发展。

2.促进集团公司钻井队伍稳定和健康发展。基于三边治理机制,有关钻井工程管理的地位和信息是对称的,钻探公司的人员会明显地感觉到实际地位得到提升,这实质上是一种精神上的激励机制,有利于钻井队伍稳定和健康发展。

3.根本上解决钻井关联交易矛盾。新的管理机制不但解决了具体的关联交易预算标准编制和调整问题,而且建立起一整套的全过程计价标准体系和管理制度,因此,能够从根本上全面解决钻井关联交易矛盾。

4.全过程优化钻井工程投资决策。实现优化编制钻井工程投资中长期规划和勘探开发方案、优化调整钻井工程年度投资计划、有效控制钻井工程设计功能过剩和预算偏高。

5.显著减少集团公司总体钻井成本。可以显著减少钻井工程学习费用、钻井工程管理费用、钻井工程窝工费用。

猜你喜欢

化工管理(2022年14期)2022-12-02

海洋石油(2021年3期)2021-11-05

中国农资(2021年6期)2021-03-02

消费导刊(2020年7期)2020-07-12

化工设计通讯(2020年2期)2020-01-15

小哥白尼(趣味科学)(2019年5期)2019-08-27

商周刊(2017年26期)2017-04-25

环球人文地理·评论版(2017年1期)2017-04-09

当代经济(2016年26期)2016-06-15

中国水运(2015年5期)2015-07-13