谈各参与方对工程项目竣工结算的审计工作

2014-07-17 07:21许斓馨王月明廖周明廖周先

山西建筑 2014年14期

许斓馨 王月明 廖周明 廖周先 张 军

(1.西南科技大学土木工程与建筑学院,四川绵阳 621010;2.绵阳市华烨建设有限公司,四川绵阳 621010)

工程项目竣工结算审计,是对基本建设项目竣工结算编制及有关经济活动的真实性、合法性、效益性进行审计监督和评价的过程,其结果直接关系到工程项目造价的高低和投资效益的好坏,直接关系到施工单位和建设单位的切身利益,也是防止我国国有资产流失的有效手段。竣工结算审计,是一种事后的审计监督,没有对建设工程实施全过程审计,因而在整个工程实施中存在着问题或者漏洞,在事后审计中,各方主体不配合审计人员工作,导致审计工作无法开展,本文就此问题进行探讨分析。

1 结算审计各参与方不配合问题

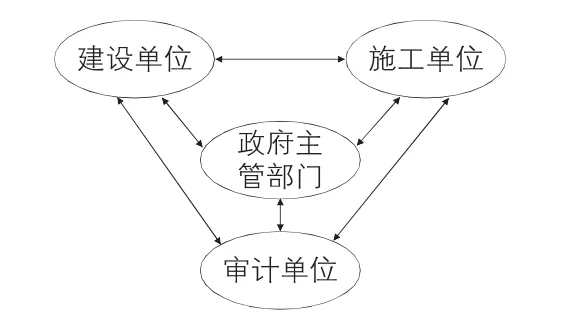

当前,我国工程项目要进行竣工结算审计有两种情况:一种主要由国家审计机关进行的以国家投资为主的工程项目。但因为国家机关人员不够、时间紧张等,一般操作方式都是聘请工程造价咨询公司授权给其代为执行审计机关的职权,国家审计机关通过招投标方式,挑选一些工程造价咨询公司中标入选资格库,对入库了的工程造价咨询公司分发审计任务。另一种是建设单位自己的内审部门审计的工程项目,这种项目是因为上级部门的需要监管及内部控制。但是,也因为自身机构审计力量不足,仅仅凭自身能力,审计任务不能完成,所以工程造价咨询公司或者会计师事务所等社会审计机构被聘请代为执行其权利,双方的责任通过签订审计合同约定来明确。竣工结算审计信息模型见图1。

图1 竣工结算审计信息模型

1.1 施工单位不配合

灾后重建的规模之大是前所未有的,各行各业总动员参与了灾后重建这个伟大的事业,投标单位竞标激烈,低价中标项目很多,参与建设管理和施工的单位管理人员专业水平差异大,导致了送审资料不规范、不齐全,低价中标的施工企业不配合,使灾后重建审计工作也面临前所未有的困难。施工单位不配合主要体现在施工单位的老板不懂工程,是门外汉。只知道做工程挣钱,就下浮低价投标,比如某区社会福利综合服务中心项目,中标下浮16%,房建工程如果管理的好,一般利润就15%,这样下浮,就直接下浮了利润,接受这个项目就已经亏钱了。再者工程施工过程中也不加强管理,隐蔽工程不留影不做资料,不及时签证,只知道在工程结算时加高结算价格,自我觉得工程项目结算审计也不会审减其项目多少金额。然而,当看到审计结果与预想结果差距这么大的时候,就不配合,不签字,导致工程项目审计停滞。

1.2 建设单位不积极配合

在工程项目竣工结算审计中,审计部门遇到很多问题,需要建设单位配合,比如项目取证、完善资料等,但是很多时候,建设单位不积极配合,不正面给予审计取证,也不尽快完善资料,致使审计停滞,无法进行。比如,某区敬老院建设工程建设规模为1 736 m2,该项目申请地震灾后重建专项资金200万元,后期对各乡镇追加35万元作为敬老院征地费用,故总投资为235万元。中标价:1 630 195.00元,项目第一次财评金额:1 946 461.97元(其中含暂列金额74 200.14元)。因该工程在施工中发现招标清单工程量与实际工程量出入较大,严重漏项12项、清单工程量偏低导致投标报价的综合单价过高,某区财政投资评审中心依据相关法律、法规,并根据区政府有关会议精神,以及某区人民政府的要求,在该项目工程进入施工后期,对该项目进行了第二次财评,第二次财评金额:2 407 723.85元。在施工过程中,发现图纸设计项目和设计工程量与招标时的清单项目和清单工程量存在很大差异,经多方协调,均未达成一致,致使该工程停工23个月,该项目中介机构于2012年9月28日接受,因建设工期严重滞后,超过合同约定期限,又没有任何文件说明工期延后,就该扣除施工单位逾期竣工违约金,但是施工单位认为是建设单位的原因,不应该扣除,经多次协调,未扣除施工单位逾期竣工违约金,根据2013年2月6日某区人民政府文件《某区敬老院灾后重建工程停工索赔等遗留问题的会议纪要》决定停工补偿15.00万元。该项目提供的竣工图修改不全面,建设单位报送不完整,其中金额较大的三通一平项目和停工补偿项目因无认定小组的认定文件,在审计过程中完善该部分认定文件耗时6个多月,导致工程结算审计几度停滞。

1.3 无设计、监理单位配合

审计介入是在工程已经竣工验收以后,审计前,审计人员几乎就是局外人,对设计、施工等过程几乎不闻不问,设计早早在完成施工图阶段就退出了,所以得不到设计方对设计变更的分析和确认的解释,然而,监理单位在竣工验收后也退场了,监理对设计变更及现场签证是最清楚不过的,所以监理的支持及配合对工程结算审计来说是非常重要的。但是,从工作性质上来说,监理已经完成了他的工作,很难让他来配合和支持审计的工作;其次,众所周知,在漫长的施工过程中,监理单位已经和施工单位形成了一定的默契,即使可以对其审计内容咨询监理,也得不到真实的解释,对审计工作的进行造成阻扰。

2 建议与对策

工程结算审计专业性强、审计依据复杂、审计控制和防范难度大,所以本身面临的审计风险比其他审计事项的风险高得多。工程项目竣工结算审计最主要的问题来自审计活动实施存在的问题,审计人员顺利开展审计活动,是必须各方主体无条件配合的,如果不配合,不支持审计活动的开展,审计活动无法进行。为了避免这种情况发生,笔者有以下三点建议。

2.1 运用谈判技巧,促成各方共识

工程结算审计牵扯建设单位、施工单位、审计局及咨询公司四方参与其中过程,因为各方站的立场不一样及利益不同,很多时候会对合同文件、相关法规等的理解产生歧义,必然在审计处理意见上有大量分歧。在审核过程中,经常会出现施工方少报、漏报的情况,此时会在送审价的基础上增加造价,建设单位不认可;也会出现审计单位审减的项目,施工单位不认可的互相扯皮的现象,使审计工作停滞。施工方、甲方、咨询单位为了自己利益,争辩这公说公有理,婆说婆有理的事项,导致威胁、打骂等事件屡见不鲜,为避免争执发生,在这个出现分歧争论的时候,就要求审计人员需要运用审计的谈判技巧不伤害各自根本利益,且各方友好合作关系被维持。在审计谈判之前,调查研究的准备工作,审计人员一开始就要做好,审计人员一定充分掌握工程结算送审资料中的招投标文件、施工合同、隐蔽工程签证资料、图纸会审记录、设计变更通知等有关情况,并通盘的考虑各种情况在谈判过程中可能会发生的,比如在谈判中哪些是有利的因素和条件或不利,会出现什么样的结果,要准备哪些对策及方针。在谈判过程中,对谈话内容,恰当地、有意识地运用一些谈判技巧和策略及心理学知识,使谈判双方消除敌对情绪,建立信任、相互尊重和支持、产生合作,一定要立场鲜明,自始至终的坚持专业标准在原则问题上,但是在风险控制范围内,可以作出一定的让步。

2.2 普及全过程跟踪审计

全过程跟踪审计是在解决工程项目结算审计发展中不断暴露出问题的过程中不断发展完善的,其要求从项目立项、投融资、工程勘察设计、合同签订、施工建设、设备采购、竣工验收等整个项目管理过程的审计监督和管控,从而提升项目建设整体效果。全过程跟踪审计囊括了投资建设整个过程每一个环节的审计监督,审计人员参与了建设这个过程,就完全避免了竣工结算审计建设单位、施工单位不配合问题及监理单位、设计单位在竣工结算审计中已经退出的问题。我国政府投资项目审计当前正在从竣工结算审计向全过程跟踪审计发展转变,社会还没有完全认可全过程跟踪审计,但是十分必要的要推广普及全过程跟踪审计。全过程跟踪审计抛开了先前的以结算审计为主的审计模式,更加关注事前的控制及预防,弥补了事后监督的局限性的缺陷,它必然是工程项目审计发展的趋势。

2.3 基于BIM的全过程造价控制登上历史舞台

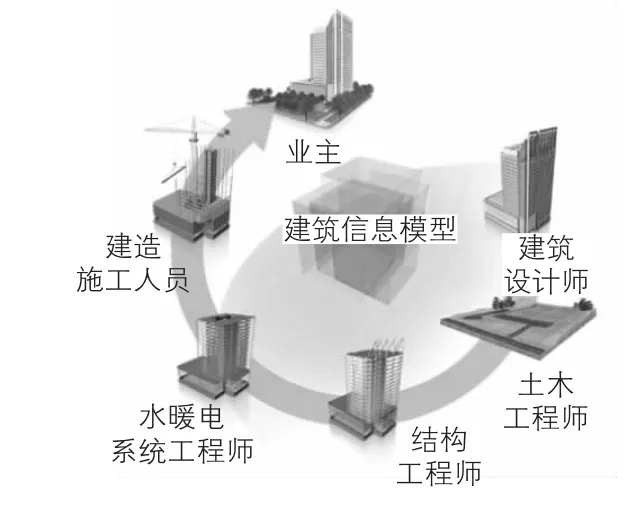

目前,建筑信息模型(Building Information Modeling,BIM)是一个非常热门的新名词在建筑研究领域中(见图2),被公认为继CAD技术之后建筑业的第二次科技革命。BIM的技术核心是一个由计算机三维模型所形成数据库,集成了从设计到建设施工直至使周期终结的全寿命期内所有工程项目信息。各种信息始终是集成在一个三维模型数据库中,设计单位、建设单位、施工单位、监理单位都参与其中,基于BIM的项目系统能够在网络环境中,保持信息即时刷新,提供访问、信息录入增加、变更、删除等操作,使建筑师、工程师、施工人员、业主、最终用户等所有项目系统相关用户可以清楚全面地了解项目全过程状态,避免了在竣工结算审计工作中,各方不配合导致审计工作停滞的问题。

图2 建筑全生命周期中的BIM

利用BIM三维模型,加入时间、成本维度组建5D建筑模型。项目构建的各种物理、几何属性包含在BIM模型中,有3D布尔运算和实体扣减的功能,项目构件、部件的造价管理需要信息很方便的提供给造价人员。BIM技术在我国的应用还处于初始阶段,就目前的应用情况而言,BIM技术还多停留在设计阶段,其相关软件还没有形成统一的系统,BIM在建设及造价方面的潜在价值还没有充分发挥。BIM时代已经到来,尽管短期内在我国大规模的推广BIM还存在重重困难,但将BIM技术应用于工程造价管理乃至整个工程建设项目管理势在必行。

[1]万丽杰.对工程竣工结算审计方法的研究[J].中国管理信息化,2012(8):27-28.

[2]于孟冬.工程合同管理在工程造价控制过程中的应用研究[J].涟钢科技与管理,2010(5):49-52.

[3]高春艳.工程项目全过程跟踪审计方式的应用与研究[D].上海:同济大学,2007.

[4]任蔚宇.结算审计的不足及其对策建议[J].建筑经济,2010(6):72-74.

[5]郭 旭.建设项目全过程跟踪审计浅析[J].首席财务官,2013(1):78-79.

[6]张树捷.BIM在工程造价管理中的应用研究[J].建筑经济,2012(2):20-24.

[7]何关培.BIM总论[M].北京:中国建筑工业出版社,2011.

[8]方后春.基于BIM的全过程造价管理研究[D].大连:大连理工大学,2012.

猜你喜欢

公民与法治(2023年2期)2023-03-31

消费电子(2022年6期)2022-08-25

建材发展导向(2021年7期)2021-07-16

建材发展导向(2021年6期)2021-06-09

中国卫生(2016年3期)2016-11-12

项目管理技术(2016年6期)2016-05-17

现代工业经济和信息化(2016年3期)2016-05-17

现代商贸工业(2016年35期)2016-04-09

中国房地产业(2016年9期)2016-03-01

河南科技(2014年18期)2014-02-27