台湾网络资讯供应业:电子商务商机持续加温 2015年将突破1万亿元产值

2014-07-10 13:28庄文智

海峡科技与产业 2014年3期

庄文智

近年来伴随互联网及资讯创新应用的快速成长,全球网络资讯供应业已逐渐发展成为颇具规模的服务性产业。同时,随着台湾家庭电脑、宽频网络的提升、网络基础建设的普及,加上智能手机、平板电脑热卖,使上网人数持续增加,民众的消费习惯也出现改变,网络购物、服务业市场持续成长,网络资讯服务已成为人们极为重要的生活方式之一。网络资讯供应业者近年来的经营模式也转变为24小时全年无休的服务性行业,且逐渐朝向综合性多元化发展。

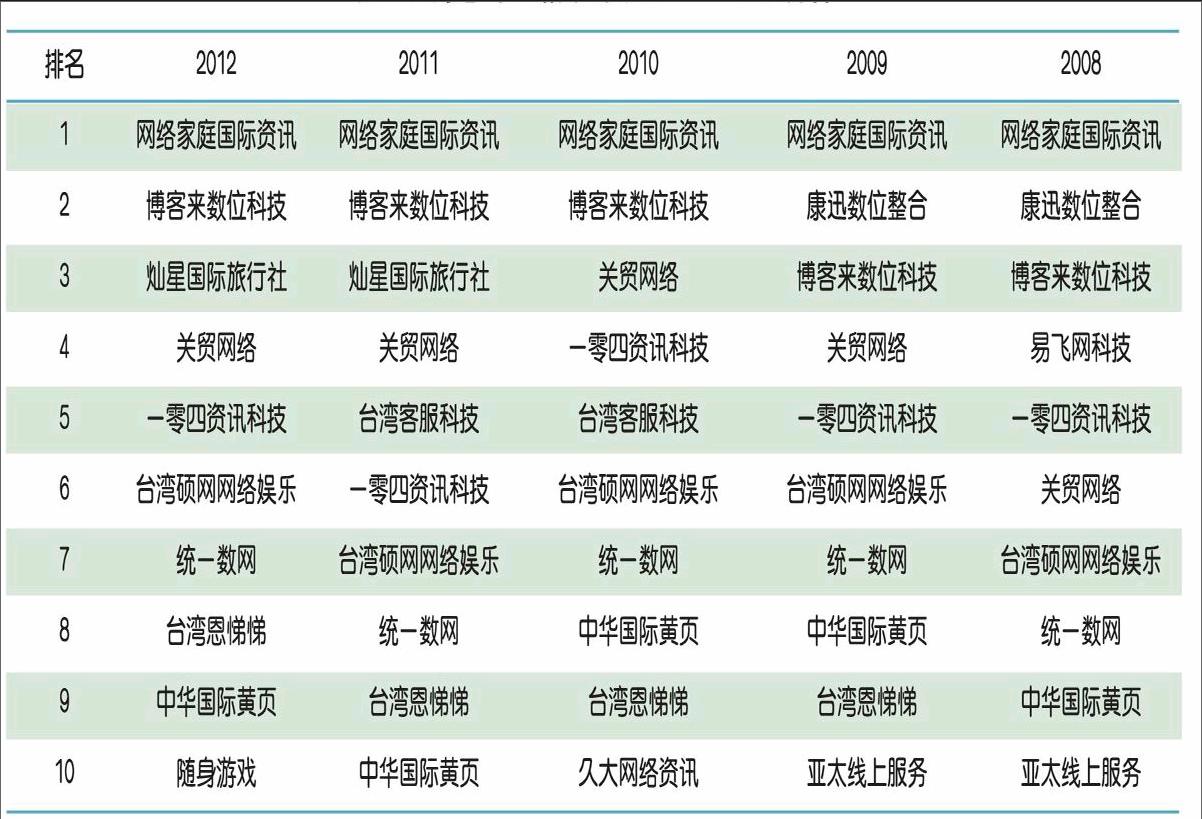

依据中华征信所征信数据库及近5年台湾地区大型企业排名TOP5000的数据显示,网络信息供应业TOP10业者近5年营收总额由2008年的新台币189亿元成长至2012年的新台币266亿元,以3.69%的年平均成长率呈现成长趋势,2008、2009年因美国金融风暴重创市场景气,严重冲击业者的营运表现,使TOP10营收成长率均呈现衰退;然而2010年市场景气回温,民众消费需求增加,激励了该产业业务的成长,即使2011、2012年岛内景气因欧债问题呈现低迷,但网络信息业却不减反增。因为民众的消费型态已发生改变,加上网购产品相较实体销售更便宜,又有送货上门及24小时购物等特殊服务,激励2011年营收大幅成长29.15%;2012年营收仍有3.5%成长。值得注意的是,2012年TOP10业者营收总额更创下新台币266亿元的历史新高。

依据台湾网络信息中心公布的“台湾宽带网使用调查”报告显示,截至2013年6月,台湾12岁以上上网人数已达1,645万人,较2012年持续增加;曾经使用宽带网络人达1,609万人,宽频使用普及率达77.44%。此外,无线上网(包含移动上网)总人数由2012年的736万人成长至2013年的1,107万人,其中2013年移动上网人数为854万人,较2012人增加约319万人,显示台湾在移动上网人口持续成长的情况下,也可望增加对台湾电子商店的使用率。

目前台湾电子商务可分为购物网站、开店平台、网络拍卖等三种形式,且在台湾电子商务业者积极创新下,投入业者的数量处在蓬勃发展中,并以中小企业为主。因此,上述三种形式的电子商务仍持续发展,不论是成交金额或购买人数皆处在持续攀升中,并通过电子支付、移动支付及近期讨论热烈的第三方支付,进行着各种商务活动、交易活动、资金流活动的商业营运模式。

2012年网络资讯供应业TOP10业者的营运概况,虽然整体表现在岛内市场景气低迷的冲击下,使市场消费力削弱,但该产业业务仍呈现成长的态势,其中绝大部份业者营收表现较2011年均呈现成长趋势,其中以网络家庭国际资讯、博客来数位科技、关贸网络等业者表现最为突出,长期保持在业界前5名。这些业者大多以商家及经纪模式经营业务,商家模式是以贩售各种商品的批发商,或提供商品服务的零售商,商品销售价格通常依照定价或通过拍卖来决定售价。

以网络家庭国际资讯为例,由于其在台湾率先采用24小时购物模式,且开通全球购物专区,联接国际金流系统PayPal、支付宝,解决了海外付款问题,创造能直接从仓库将商品卖到海外市场的新商业模式,因此持续独霸业界。排名第二的博客来数位科技,由于与集团关系企业7-ELEVEN统一超商合作,提供“24小时隔日取货、全年无休”的服务,并针对中小型出版社推出“上游集约出货”系统,便于出版社掌握即时到货速度,加快消费者取书时间,加上在逐渐朝向综合性多元化方向发展,以上都带动了其营收的成长。

根据台湾资策会MIC(资讯市场情报中心)的调查显示,台湾网购市场规模在2013年预估将达到新台币7,645亿元,年成长率达15.7%,其中B2C(企业对消费者)网购市场规模可到新台币4,521亿元,较2012年新台币3,825亿元成长18.2%;另C2C(消费者对消费者)网购市场可达到新台币3,124亿元,较2012年新台币2,780亿元成长12.3%。并以14.1%复合年成长率来推估,MCI预估2015年台湾网购市场产值将达到新台币10,034亿元,可望突破1万亿元产值。

另外,根据MIC的FIND中心在2013年7月资料显示,目前台湾拥有智能手机与平板电脑普及率分别为43.1%及18.5%,通过移动上网普及率达41.13%,显示智能手持设备在日常生活中扮演的角色日趋重要,促使消费者生活型态改变,从实体转移到网络,再从网络转移到移动设备上购物,增加消费者购物选择的多元性,且在云端技术发展下,可望带动庞大商机,将有利网络资讯供应业者发展。

随着智能手机、平板电脑的普及,消费者对新科技的接受度在不断提高,同时对于网络资讯服务的需求也日益扩大,越来越多企业利用大数据来分析消费者需求。民众消费模式已由传统实体渠道逐渐转为虚拟网络渠道,带动了网络购物产业的蓬勃发展,移动电子商务门槛将逐渐降低,网络商店相对大幅增加,因此,未来随着支付系统的开放,如何建立虚拟经销体系是下一波加速移动商务发展的关键。endprint

猜你喜欢

中国-东盟博览(旅游版)(2020年8期)2020-08-19

岷峨诗稿(2014年3期)2014-11-15

中国质量与标准导报(2014年2期)2014-02-28

表面工程与再制造(2014年2期)2014-02-27

人生与伴侣·共同关注(2009年18期)2009-08-31

全国新书目(2009年1期)2009-04-13