台湾保全服务业:保全不再只是保全!

2014-07-10 08:37黄培铭

海峡科技与产业 2014年3期

黄培铭

台湾保全业(大陆称为“保安业”)发展已有数十年时间,1977年岛内第一家保全公司成立,它也是目前规模最大的保全公司——中兴保全,其后岛内陆续成立十余家保全公司。1991年台湾当局公布“保全业法”,并公布施行细则,开始重新受理申请保全公司许可。保全公司经营业务大致可分为系统保全、驻卫保全、人身保全、现金运送等方面。

与保全业类似的行业还有物业管理,它兴起于20世纪60年代,当时大楼住户常雇用退伍军人看守,有时再另雇一名主任代收管理费。当时台湾当局并没有核准公司经营建筑物管理维护的业务,直到1987年才开放准予登记物业管理维护为营业项目,1997年才颁布“公寓大厦管理服务人管理办法”。由于保全业和物业管理业务常有重叠部分,界线日趋模糊,因此目前广义的保全服务业即涵盖保全和物业管理两部分。

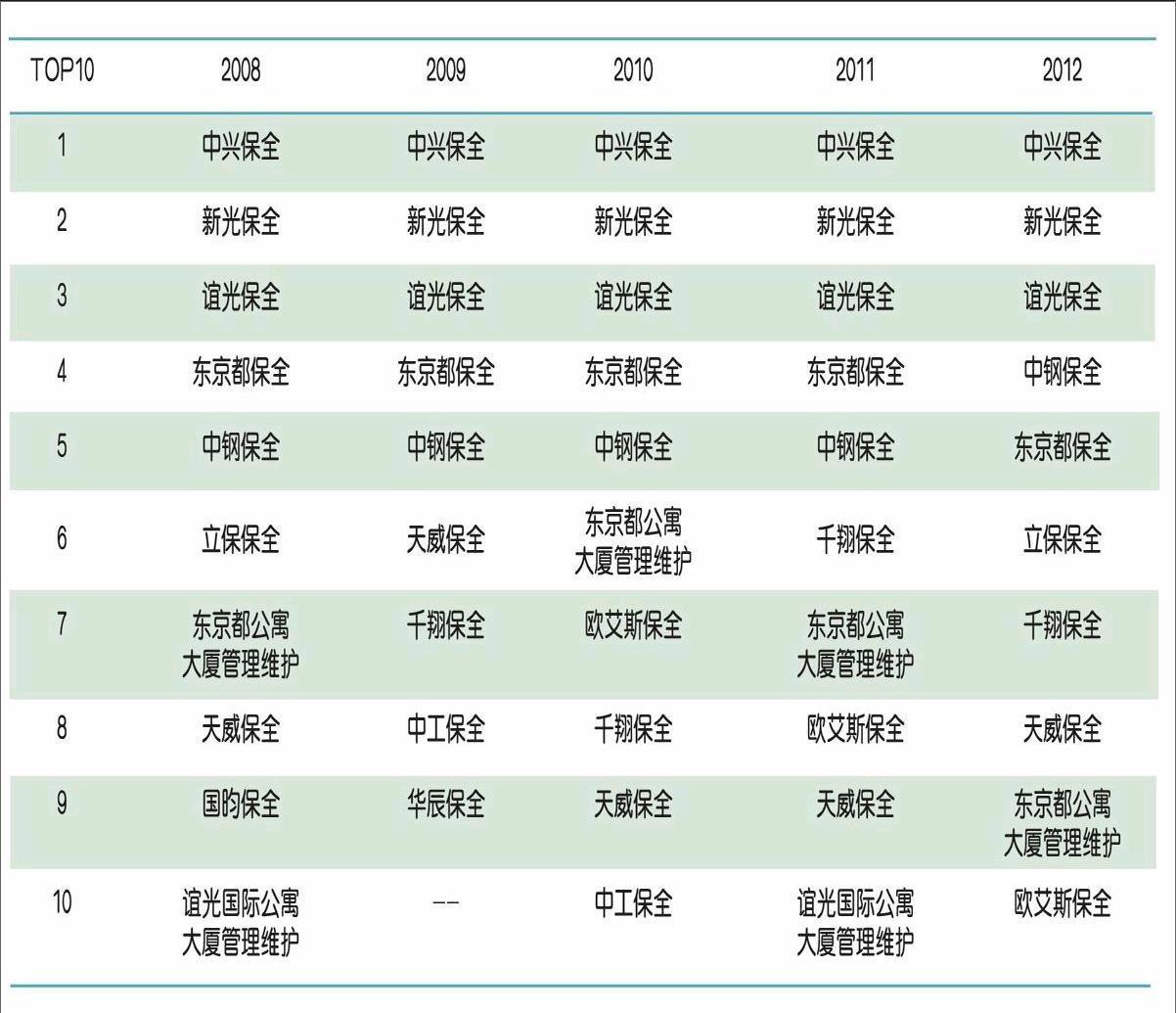

根据中华征信所每年进行的“台湾地区大型企业排名TOP5000”统计发现,近5年保全服务业营收前5名均为中兴保全、新光保全、谊光保全、东京都保全、中钢保全,名次并无明显变动,中兴保全蝉连近5年的排名冠军;6至10名业者则变动较大。此外,以第5名为界线来看,前5名业者年平均营收在新台币10亿元以上,6~10名的年平均营收在新台币10亿元以下,差距明显。从集团角度来看,2012年中兴保全集团包办同业排名中的第1、6、9名,依旧维持龙头地位;新光保全集团拿下第2、3、10名,稳居第二;第三名的东京都保全(包含东京都公寓大厦管理维护)落后于前两家。

虽然近年台湾岛内经济景气表现不理想,但在犯罪手法不断推陈出新下,治安问题备受关注,对于保全服务业的需求也持续提升。相关业者除了提供驻卫人员、保全系统等传统服务外,也纷纷增加其他服务,在此情况下,2012年各家业者营收均有所成长。中兴保全营收虽无大幅度成长,但仍接近新台币62亿元,旗下立保保全及2011年成立的国昀保全有明显的成长率。新光保全近3年成长率均维持在4%以上,但旗下谊光保全表现平平。整体而言,保全服务业受总体环境因素影响不大,但随着业务范围扩大,该产业需投入大量物力及人力,大集团在资源分配及利用上有着绝对优势,例如中兴保全集团便将现金运送相关业务交予立保保全,在业务分工上更有效率。

虽然目前多数保全业者仍然把业务重心放在监控系统、驻卫人员等基本服务上,但随着科技发展,规模较大的业者纷纷增加其它服务项目,使得保全不再只是传统印象中的保全,而是提供多元化选择及完整安全保障的服务业。

以龙头业者中兴保全为例,在家用保全部分,目前推出“智慧宅管”服务,将原本的保全系统配合网络云端科技,结合电视萤幕及遥控器控制,并整合基础保全、健康照护、灯光控制与多媒体资讯等多重功能,使得原本仅保障财产安全的保全系统升级成为全方位的生命财产照护系统;而在商用保全部分,则通过保全系统主机整合各项资讯系统,提供门禁管制、影像监看、视讯会议甚至于节能系统,包含用电查询、远端控制、异常通知等功能。

同时,针对餐饮业、零售业店家,推出“开店快手”POS店管系统,其结合保全系统、进销货管理、人员出勤、顾客关系管理等功能,并使用云端运算,资料自动即时备份。居家照护、店管系统也有别于以往保全业的服务。上述种种并非只有中兴保全独家提供,排名第2的新光保全集团提供同样完整的服务,其他业者或多或少也有涉足部分领域。

除了照护系统、店管系统等新产品外,近期业者大力推动的产品还有AED(自动体外心脏去颤器)。由于其使用方法简单,在发生事故时,能够做出初步抢救动作,提升患者存活机率,因此在海外早已普遍设置,特别是在公共场所如购物中心、机场、车站、饭店、体育馆、学校场所均随处可见。以日本为例,平均每10万人口约可使用274台AED设备。但由于AED设备价格并不便宜,加上岛内民众对于AED认知不足,因此在台湾设置率相当低。近年在相关设备业者及保全业者推动下,提供AED设备租用服务,全台设置数量呈现倍数成长,但仍远低于日本标准。台湾“立法院”已于2013年修订紧急医疗救护法,规定“卫生主管机关公告的公共场所,应置有自动体外心脏电击去颤器或其他必要的紧急救护设备。”因此未来保全业者在AED业务方面将有明显成长。

整体来看,目前规模较小的保全业依旧存在,但大型企业已逐渐脱离传统业务框架,依使用者不同需求,提供从一般住家、小型商店到大型厂办的综合性商品服务,从过去类似“保镖”角色提升为“管家”一职。

仍以中兴保全为例,近年新成立的事业群,包括智慧建筑、POS系统等,均没有“保全”字样,试图淡化一般人对于保全的印象。为扩大集团营业项目,该公司于日前更名为SIGMU,转型意味浓厚。相信随着科技愈发进步,将来会有更多保全业者提供更多样服务,甚至超过人们的相像,毕竟十年前不会有保全公司提醒用户今天血压过高或是帮助用户启动节能装置以节省电费开销。从这个意义上说,今天的保全不再只是保全。

猜你喜欢

科学家(2022年5期)2022-05-13

小学生优秀作文(中年级)(2020年6期)2020-07-03

烟台果树(2019年1期)2019-01-28

投资者报(2018年48期)2018-12-11

生活用纸(2016年7期)2017-01-19

现代传输(2016年4期)2016-12-01

岷峨诗稿(2014年3期)2014-11-15

中国质量与标准导报(2014年2期)2014-02-28

警察技术(2014年3期)2014-02-27

表面工程与再制造(2014年2期)2014-02-27