借款描述对P2P借贷行为的影响研究

2014-07-10 03:27:54王会娟

金融理论与实践 2014年8期

王会娟,张 路

(1.清华大学 五道口金融学院,北京100083;2.北京工商大学 商学院,北京 100048)

借款描述对P2P借贷行为的影响研究

王会娟1,张 路2

(1.清华大学 五道口金融学院,北京100083;2.北京工商大学 商学院,北京 100048)

以人人贷平台上的交易记录为样本,研究借款描述对P2P借贷行为的影响。结果发现,借款人对借款描述的字数越多,越不容易获得借款,并且借款利率越高。这是因为,借款描述的字数虽多,但未能体现借款人的信用,无法增加出借人的信任和降低交易风险,因此,借款描述的字数越多,反而更不容易成功获得借款且借款成本较高。如想提高借款成功率和降低借款成本,借款人更应注重借款描述的质量而不是数量。

借款描述;P2P借贷;借款成功率;借款利率

影响P2P借贷行为的因素有很多,以往文献主要从财务信息(Herzenstein et al.,2008[1];Iyer et al., 2010)、人口特征(Pope&Sydnor,2011[2])、社会信息(Freedman&Jin,2008;Lin etal.,2009)等方面考察其对P2P借贷行为的影响。未有文献研究借款描述对P2P借贷行为的影响,这为本文的研究留下了一定的空间。本文的研究不仅丰富了相关文献,同时对借贷双方的行为有一定的借鉴价值。

一、理论分析与研究假设

相比传统金融借贷模式,P2P借贷模式更加公平、透明和高效。由于P2P借贷交易完全基于信用实现,因此信用风险成为这种借贷模式的主要风险。国外的信用制度相对健全,个人信用信息容易获取,因此,国外大多数P2P借贷平台都会要求借款人提供自己的财务情况(包括信用评级、每月的详细收入支出、债务收入比等),并且以此作为判断借款人信用的主要指标。Klafft(2008)基于美国最大的P2P网络借贷平台Prosper的数据,实证检验了借款人信用评级对借贷行为的影响。结果发现,信用评级对借贷行为的影响程度最大,信用评级越高,越容易获得贷款,贷款利率越低,并且逾期还款率越低。信用不对称理论认为,市场活动的参与者对于信息的掌握程度是不同的,信息掌握充足的一方较信息掌握不足的一方在市场活动中处于优势地位。信用评级能够从一定程度上降低借贷双方的信息不对称,从而促进交易的完成。然而在我国,P2P借贷平台无法纳入央行的征信系统,出借人无法直接判断借款人的信用状况。P2P借贷平台依托自身的信用审核部门对借款人信息加工整理做出信用评级,供出借人参考。出借人是否做出放贷的决策不仅参考平台提供的借款人信用评级,还会参考借款人对借款的描述。当借款人信用评级较差时,借款描述对于出借人来说尤为重要,因为借款描述可能解释了借款的用途和借款人过去的经历、现在的状况和未来的希望,这在一定程度上减轻出借人对于借款人的不确定性,降低了交易风险。因此我们预测,借款人对借款描述越详细,越能缓解借贷双方的信息不对称问题,进而提高借款成功率。此外,借款描述越详细,越能增加出借人的信任,从而降低交易风险,减少借款成本。据此,我们提出假说:H:借款描述的越详细,越容易获得借款,且借款成本较低。

二、研究设计

(一)样本来源及处理

本文采用2012年3月1日到2013年9月1日人人贷网站上发布的全部借款作为初始样本,初始样本为64831个观测,我们对样本做了如下处理:(1)剔除信息不全的5305个观测;(2)剔除借款人的年龄小于22岁的2643个观测;(3)剔除机构担保的3230个观测;(4)剔除实地认证标13763个观测,最终样本观测为39890个。

(二)研究模型与变量定义

为了检验本文的假说,我们借鉴现有文献(Mi-chels,2012[3])的做法,构建如下模型:

模型(1)中因变量Success为借款是否成功,当借款人借款成功时取1,当借款失败时取0;MS为借款人对借款详情的描述,我们用描述的字数取自然对数来衡量;CRDG为借款人信用评级,共有7个评级,当信用评级为AA时取1,A时取2,B时取3,C时取4,D时取5,E时取6,HR时取7;Rate为借款利率;Lterm为借款期限,按月衡量,最短的借款期限为1个月,最长的借款期限为36个月;Log_Money为借款人预期的借款金额,我们对其取自然对数;Sex为借款人性别,当借款人为男性时取1,女性时取0;Age为借款人年龄;Marry为借款人的婚姻状况,当借款人已婚、离异或丧偶时取1,未婚时取0;Edu为借款人的学历,当学历为高中或以下时取1,专科取2,本科取3,研究生或以上取4;Income为借款人的月收入状况,当收入在1000元以下时取1,1000—2000元取2,2000—5000元时取3,5000—10000元时取4,10000—20000元时取5,20000—50000元时取6,50000元以上取7;Worktime为借款人的工作年限,工作1年(含)以下取1,1—3年(含)取2,3—5年(含)取3,5年以上取4;House为借款人是否拥有房产,拥有房产时取1,否则取0;Car为借款人是否已购车,已购车取1,否则取0;House_D表示借款人是否有房贷,有房贷时取1,否则取0;Car_D表示借款人是否有车贷,有车贷时取1,否则取0;PR_G为借款人之前在人人贷网站的还款记录情况,借款人至少有一笔借款并还清的记录时取1,否则取0。

三、实证结果分析

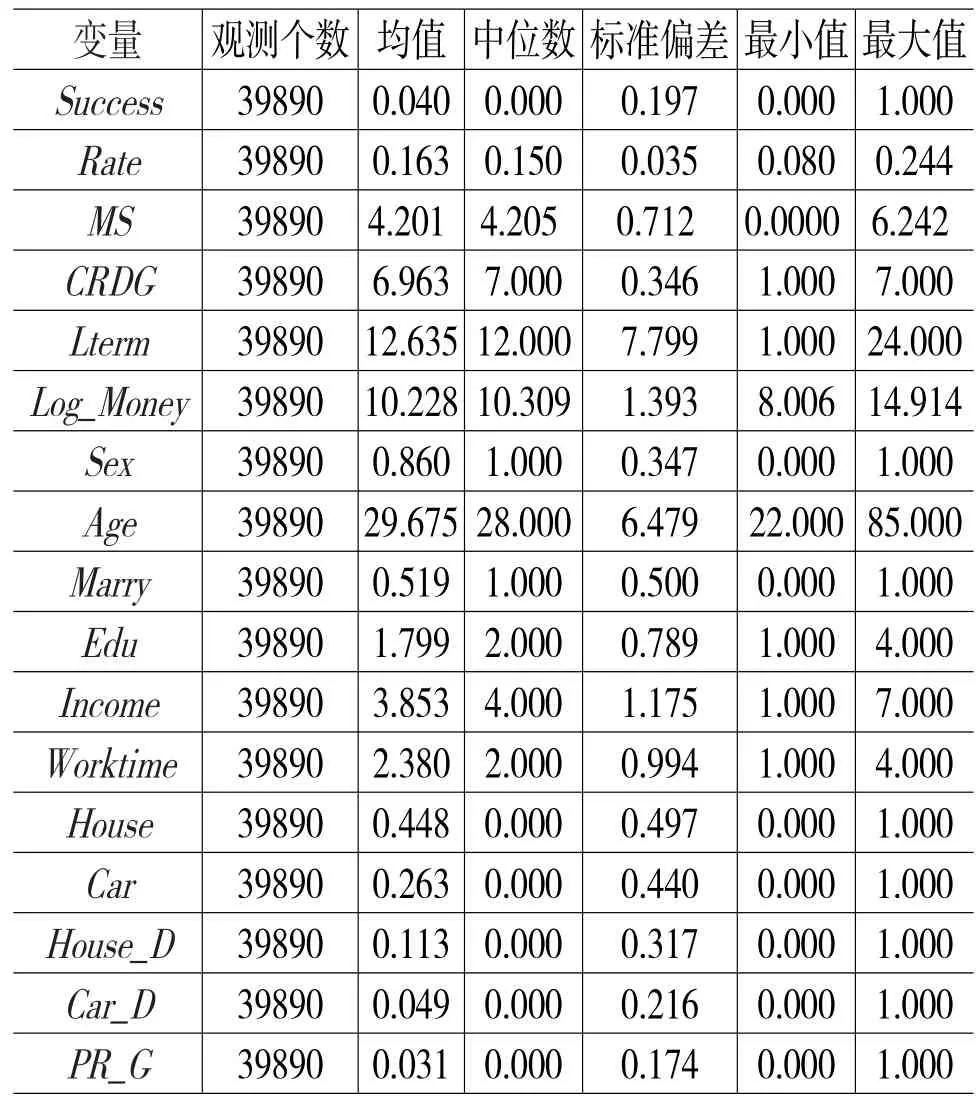

表1列示了主要变量的描述性统计结果。从表1可以看出,样本中4%的观测借款成功。

借款利率平均为16.3%,最低的借款利率为8%,最高的借款利率为24.4%①最高人民法院《关于人民法院审理借贷案件的若干意见》第6条规定:民间借贷的利率可以适当高于银行利率,各地人民法院可以根据本区的实际情况具体掌握,但最高不得超过银行同类贷款利率的4倍。。MS的平均值为4.201,这表明借款人对借款详情描述的字数平均为77字。此外,样本中对借款详情描述字数最多的有513字,最少的为0。CRDG的均值为6.963,中位数为7,说明样本中借款人信用等级都较低。另外,全部借款的借款期限平均为12.635个月,最短的为1个月,最长为24个月。Log_Money的均值为10.228,最小值为8.006,最大值为14.914,即借款金额最小值为3000元,最大值为300000元。全部借款人中男性占86%,平均年龄为29.68岁,已婚的占51.9%,并且大部分的学历为大专或以下,月收入平均在5000—10000元或以下,工作年限在2年左右,表明大部分借款人为中低收入、工作时间较短、年轻的工薪阶层。此外,44.8%的借款人有房产,26.3%的借款人有车,11.3%的借款人有房贷,4.9%的借款人有车贷。3.1%的借款人在人人贷至少有过一次成功借款并全部还清。

表1 主要变量的描述性统计

表2列示了借款描述对借贷行为影响的回归结果。表2中的(1)显示借款描述对借款成功率影响结果,结果发现MS的回归系数为-0.0218,并在1%的水平上显著。表明借款人对借款描述的字数越多,反而越不容易获得借款,跟我们的预测相反。本文的解释是,根据以往的研究,决策者收集信息的行为本质上是一种减轻风险的策略性行为,并且,他们在信息不充足的情况下会倾向于风险厌恶(Cox& Rich,1964)。如前文所述,P2P借贷平台虽然比传统金融机构更加透明和公平,但借贷双方仍然存在信息不对称。信用评级较低的借款人添加字数冗杂的借款描述,则更像是对于自己以往不令人满意的状况的掩饰,是借款描述低效率的体现,同时更暗示了一种高风险,所以贷款人不愿意向这样的借款请求投标,这符合中国传统文化中“言多必失”的文化心理。CRDG的回归系数为-0.0324,并在1%的水平上显著,表明信用评级越差,越不容易获得借款。Rate的回归系数在1%的水平上显著为负,表明借款人的利率越高,越不容易借款成功,这主要是因为借款利率越高,表明借款风险越大,出借人则不愿意借给风险较大的借款人。Lterm的回归系数在1%的水平上显著为正,说明借款期限越长的,借款成功率越高。Log_Money的回归系数为-0.0161,并在1%的水平上显著为负,表明借款金额越大,越不容易获得借款。另外回归结果表明,借款人年龄越大、已婚、收入越高和工作时间越长的越容易获得借款,而借款人性别对借款成功率无显著影响。此外,有房产的人更不容易获得借款,而在人人贷网站至少有一次还清记录的借款人其借款成功率较高。

表2 借款描述对借贷行为的影响

表2中的(2)列示借款描述对借款利率影响的回归结果。结果显示,MS的回归系数为0.0018,并在1%的水平上显著,表明借款描述的字数越多,借款利率越高。正如前文所述,借款人对借款描述使用的字数越多,并不代表向出借人传递的借款人质量越高,反而是一种低效率的表现,并没有降低交易风险缓解借贷双方的信息不对称问题。因此,借款人对借款描述的内容一定要反映借款人的信用,从而增加出借人的信任,降低交易风险,进而降低交易成本。另外控制变量的回归结果表明,借款人信用等级越差,借款利率越高。借款期限越长的借款利率越高,而借款金额越大的借款利率越低。男性的借款利率低于女性的借款利率,年龄越大的借款人其借款利率越高。此外,教育程度越高、工作时间越长、有车和房贷的借款人其借款利率较低,而有车贷的借款人其借款利率较高。最后,借款人如在人人贷网站上至少有一次还清记录,则借款利率较低。

四、结论

本文使用人人贷2012年3月1日到2013年9月1日期间的交易观测作为研究样本,考察了借款描述对P2P借贷行为的影响。首先,我们考察借款描述对借款成功率的影响,结果发现借款描述的字数越多,越不容易获得借款。这主要是因为借款人对借款描述使用字数越多,表明描述的效率越低,未能体现自身的信用和降低双方的信息不对称,因此,借款描述的字数越多,反而越不容易获得借款。其次,我们考察借款描述对借款利率的影响,结果发现,借款描述的字数越多,借款利率越高,再次证明了借款人对借款描述不只是重视数量,还要重视质量,单纯地描述一些没有信息含量的内容,反而会提高借款成本。基于此,我们建议信用评级较差的借款人,应注重借款描述的质量,充分反映借款人的品质和信用,以此增加出借人的信任,降低交易风险,从而提高借款成功率并降低借款成本。

[1]Herzenstein M,R L Andrews,U M Dholakia and E Lyandres.The Democratization of Personal Consumer Loans?Determinants of Success in Online Peer-To-Peer Lending Communities[R].Working paper.2008.

[2]Pope D G and JR Sydnor.What’s in a Picture? Evidence of Discrimination from Prosper.com[J].JournalofHuman Resources,2011,46(1):53-92.

[3]Michels J.Do Unverifiable Disclosures Matter? Evidence from Peer-to-Peer Lending[J].The Accounting Review,2012,87(4):1385-1413..

(责任编辑:贾伟)

1003-4625(2014)08-0034-03

F832.39

A

2014-06-03

本研究得到国家自然科学基金重点项目(批准号71232003)、国家自然科学基金面上项目(批准号71273013)和中国博士后科学基金项目(批准号2014M550036)的资助。

王会娟(1982-),女,河北石家庄人,博士,博士后,研究方向:互联网金融;张路(1988-),女,河南商丘人,博士,研究方向:承销商声誉。

猜你喜欢

作文小学中年级(2022年1期)2022-03-03 08:30:50

公民与法治(2020年23期)2021-01-04 01:02:22

公民与法治(2020年17期)2020-10-27 02:27:54

蒙古学问题与争论(2020年0期)2020-03-29 06:27:08

上海财经大学学报(2019年3期)2019-06-04 08:05:24

瞭望东方周刊(2018年4期)2018-02-01 16:56:21

快乐语文(2016年32期)2016-04-10 10:47:25

黑龙江科学(2016年22期)2016-03-16 00:47:40

金融法苑(2014年2期)2014-10-17 02:53:27

数学教学通讯·初中版(2013年9期)2013-04-29 00:44:03