铜融资泡沫破灭 再生铜产销两淡

2014-07-10 06:02宝城期货金融研究所程小勇

资源再生 2014年3期

文 / 宝城期货金融研究所 程小勇

随着再生产业的蓬勃发展,环境问题和产业可持续发展的矛盾日益凸显,全国大范围出现雾霾天气、水污染、重金属污染等危机,从前以牺牲环境为代价的粗放式经营模式已难以为继。与此同时,中国矿产、森林和水资源等方面的瓶颈也越发明显,为了破解环境污染困局,并实现经济转型,大力发展循环经济已迫在眉睫。目前,再生资源的综合利用率在欧美已达到80%,日本也实现70%,而中国只占18%。再生金属产业是循环经济发展的重要组成部分,其中又以再生铜的发展最为迅速。数据显示,2011年,中国再生铜产量占原生铜产量比例约为35%。

不过,再生铜行业的发展并非是一帆风顺的,宏观经济、产业政策、市场价格波动、劳动力成本和环境污染等方面的压力导致再生铜行业的发展波折不断。2013年,再生铜行业因海关绿篱行动而遭遇原材料紧张的冲击;2014年的一季度又面临精铜替代消费、铜材加工行业产能过剩和融资铜泡沫破灭三大冲击,再生铜行业产销两不旺的情况正在上演。

一、2013年再生铜市场回顾

2013年,铜价大幅下跌,但铜废料市场却一直为供应紧张的氛围所笼罩。通过测算,2013全年废铜供应缺口约为30万吨。2013年,再生铜市场主要体现为几个特征:

1. 废铜价格出现明显的下跌,但是相对于精炼铜的价格而言,跌幅却明显不足,废铜和精炼铜价差扩大

以含铜量较高的光亮铜为例,广东佛山光亮铜在2013年全年下跌了8.7%,同期江浙沪Cu≥99%的光亮铜跌幅也在8.7%左右。如图1所示。

2. 国家对环保要求提高,海关“绿篱行动”使废铜进口受阻

“绿篱行动”不仅大大影响了大中型企业的通关速度,而且对小型企业的不规范进口行为形成了打压,但实际上对市场造成严重影响的仍然是价格。

图1 2009年2月23日~2014年2月23日废铜价格走势

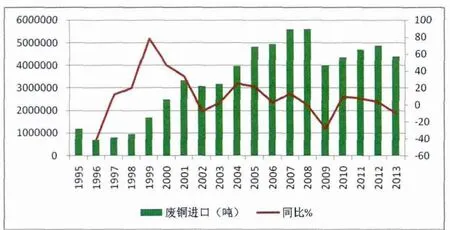

图2 中国废铜年度进口增速明显放缓

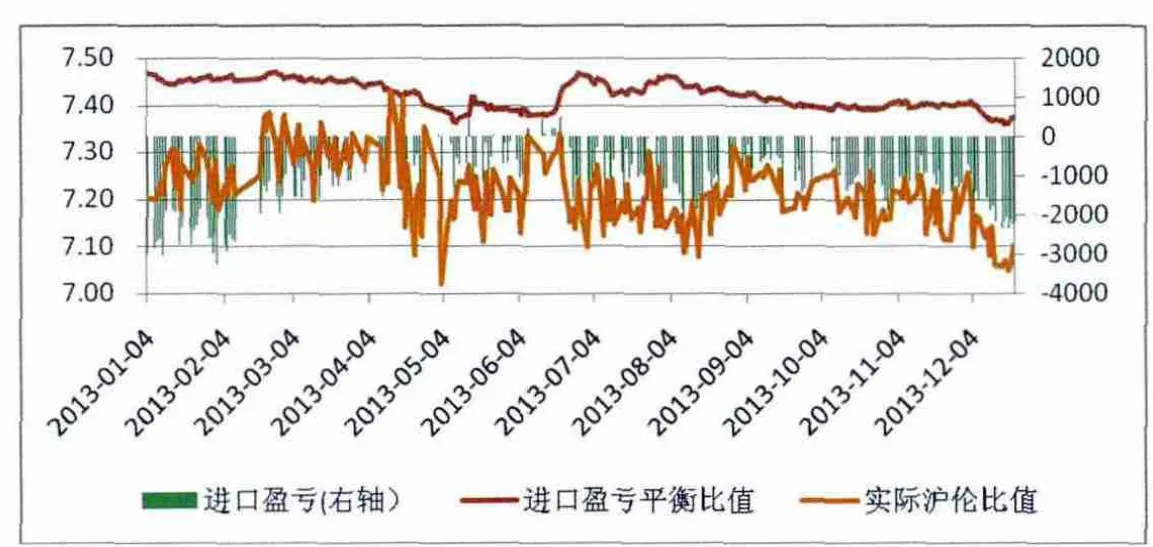

图3 铜进口比价及盈亏情况

绝大多数的废铜供应商进口或采购量较之去年持平,甚至下降,其主要原因还是价格不合适,比如,如果价格合适,那么货源是没有问题的。很多采购废铜的大企业由于交货付款条款比较严格,废铜品位以冶炼厂自己采样化验后的品位为准,而且货款需要在长达15天的化验结果出来后才能最终付清。这造成供货商被压款,同时也存在“掉品”的风险。此外,冶炼厂一般会要求废铜供应商送货上门,这也与废铜供应商现款现货、上门提货的习惯不同,额外的运费也令废铜供应商不愿与这些大企业发生业务关系。

大的企业采购废铜往往需要开增值税发票,而这些废铜供应商往往不具备开票的资格。这也使得虚开增值税发票的现象在废铜领域不断发生。目前,废铜交易中的票点在5%~6.5%区间,相比而言,南方市场比北方市场票点要高。而为了获得较好的价格,冶炼厂也不愿与可以将货源组织起来的大的中间商发生业务往来。因此,供应与需求端的要求难以匹配也很大程度上造成了废铜采购困难,而且供应确实较去年减少也是原因之一。

海关数据显示,2013年全年中国废铜进口较2012年下降了10.02%,为4372607吨,这也是2010年以来首次年度进口出现负增长。而上一次废铜进口出现负增长,发生在2009年,当时欧美发达经济体刚刚遭遇2008年的金融危机,经济还处于衰退的困境,海外废旧电器和电机淘汰减少,以及废铜回收来源有限。如图2所示。

3. 废铜供应紧张导致再生铜部分产能一度停产

2013年5月,中国最大的精炼铜制造商江西铜业曾表示,由于废铜短缺,该公司一度关闭了一座年产能为10万吨的设备,同时将对两座年产能合计近45万吨设备的提前检修安排,而这座精炼设备位于广东省清远市,以废铜为原料。具体来看,贵溪的一座年产能为36.7万吨的设备在2013年5月8日至29日关闭,另一座年产能为8万吨的设备在2013年6月进行检修。

4. 内外比价偏低,进口利润受阻

内外比价持续收敛,导致进口难有利润。不过,由于电解铜具有较好的融资金融属性,所以即使是在亏损1000元/吨的情况下,也仍然有进口需求。而对于跟着电解铜价格走的废铜来说,则会受到进口比值不佳的影响,进口利润受阻,贸易商进口积极性偏弱。

据测算,2013年大多数时间铜进口贸易都是亏损的,最大亏损额达到3000元/吨。而进口盈利只是偶尔出现,且盈利只是不到100元/吨。要不是铜存在很大的融资需求,铜进口量恐怕会大幅萎缩。如图3所示。

5. 废铜囤货意愿大幅下降

2013年,由于价格走低,废铜贸易商(包括进口及国内采购)囤货意愿大降。对于进口废铜及进口废旧物品拆解的进口来说,在今年上半年进口越多则亏损越多,再加上铜价长期走势仍不容乐观,这使得企业没有了囤货的积极性。然而,由于废铜进口实行批文制度,为避免来年批文额度的下降,进口企业基本上仍维持“以批文额度进口”的现状,有些则通过增加代理份额来减少自己的敞口。此外,由于自有资金的流转,长期捂货令资金固化也导致正常的贸易难以开展。在这种情况下,国内废铜贸易商正改变长期“捂货”的习惯。

二、新老问题并存,一季度再生铜产销受制约

1. 传统问题依旧存在

近几年,中国再生铜产业发展迅猛,企业规模不断扩大,技术设备不断改进,铜废料的进口数量逐年增加,废杂铜的利用量增加较快。然而,中国废铜的再生利用还存在不少亟待解决的问题。

(1)废杂铜资源供给不稳定。目前,国内对国外废杂铜的依赖程度越来越大,废杂铜的进口量除受国际市场铜价涨落的影响外,一个突出的问题是:我国废杂铜没有稳定的进口渠道,直接影响到国内废杂铜的原料来源和供应稳定。此外,国内废杂铜流通领域不规范,以及企业进口资质管理不善等问题的出现,也给国内废杂铜的供给带来负面影响。

(2)工艺和设备水平落后。我国再生铜生产企业多、规模小、技术装备落后、能源消耗大,有价金属资源的回收利用率低。特别是一些小型的再生企业,设备十分简陋、技术水平不高,在冶炼过程中铜的损失大、产品质量不稳定,给铜的精炼和电解带来一定的困难。同时,我国废杂铜的回收多采用手工拆解剥离和挑选分类,其机械化程度低、生产效率低、劳动强度大。

(3)环境污染严重,资源浪费严重。许多小企业主要采用焚烧处理方法和冲天炉直接熔化工艺来制造黑铜,导致有毒致癌物肆意排放,严重污染生态环境。许多回收企业生产技术水平和工艺水平低、耗能高、金属损失大,加重了环境污染。此外,有的矿产资源开发利用秩序混乱,采富弃贫等现象也比较突出。

(4)废铜回收体系有待完善。一方面,我国的废杂铜集散地分散且规模小,以中小型民营企业为主,没有包括分选、收集和检测等大型废杂铜供应基地,未能实现废杂铜回收的规模化经营;另一方面,国内回收物流企业未与国外有货场、有信誉的大型供货商建立良好的合作伙伴关系,既不利于控制风险,也影响企业的生产经营。

(5)进口废杂铜大多为低品位。我国进口废杂铜的贸易方式主要有一般贸易、来料加工、进料加工和边境小额贸易等。一般贸易进口单价均比较低,说明我国进口废杂铜绝大部分是未预处理的废杂铜,如废旧电缆、电器设备等,而进口高品位的1#和2# 废杂铜相对较少。

2. 新的问题突出

(1)政策调控压力

2013年3月4日,工业和信息化部公布了《废铜再生利用行业准入条件》(征求意见稿)(以下简称“征求意见稿”)。根据意见征集稿,对于生产杂铜生产阳极铜的新建废铜再生利用冶炼项目,要求年生产能力达到10万吨以上,且到2015年底前,淘汰5万吨/年以下的生产能力;而对于黄杂铜/紫杂铜直接利用项目,则要求年生产能力达到5万吨以上,并将在2013年底前,淘汰2万吨/年以下的生产能力。

由于2013年经济的下行压力较大,地方政府为了确保稳增长,对于废杂铜落后产能淘汰的力度不是很大,部分小型家庭作坊式企业屡禁不止。目前,铜回收行业产能过剩,再生铜大多数还处于“拾荒者”的状态。为了在2015年完成产能目标,预计2014年再生铜落后产能的淘汰力度会加大。

(2)铜进口融资去泡沫的冲击

从2014年2月开始,许多迹象显示,利用进口商品融资的环境出现变化,融资性商品正开始进入“去泡沫”的阶段。首先,人民币不再是单边升值,未来的双向波动将会是常态,而且目前的贬值势头尚未结束。在国内,商品融资获得的收益有两块,一方面,是利用人民币和美元的较大利差空间,获得低息的短期融资;而另一方面,是通过人民币开具美元信用证,获得人民币对美元远期升值的汇差收益。截至2014年3月10日,人民币对美元贬值了1.48%,经过年化调整,意味着铜、橡胶和铁矿石等商品进口融资的6个月收益下降了2.96%,也融资贸易商在6个月期限的融资活动中融资成本增加了2.96%。

二是美联储削减QE,未来美元实际利率上升势头是难以避免的,资金回流美国的趋势会逐渐加剧。在实际进口融资中,开具美元信用证是在美元伦敦同业拆借利率(libor)的基础上加上20~300个基点,因此一旦美元实际利率上升必定会带动美元伦敦同业拆借利率跟随上涨,贸易商进口融资的成本不断被推高。最新公布的数据显示,2月份,美国非农就业人数好于预期,确保了美联储将在3月FOMC会议继续将每月购债规模缩减至550亿美元,甚至在3月18日至19日美联储利率决议上不排除对未来加息方式的探讨。

三是“超日债”违约事件宣告中国债券市场首例实质性违约“靴子”落地,也意味着未来有更多的刚性兑付被打破。而进口商品融资其目的是获得低息短期融资,并非用于实际消费。而是将这些资金用于高收益的投资项目,在2013年这些项目包括银行理财产品,信托产品、房地产开发项目等。目前信托产品违约,部分贸易商可能面临本金难以收回的风险。

融资类商品面临庞大的变现后的供应压力。统计数据显示,2月底,上海保税区融资铜已经突破75万吨,而其他包括广东、天津等港口的铜库存也不在少数,中国铜影子库存膨胀,而再加上显性库存,我们估计中国铜库存可能超过120万吨,一旦抛售的话,中国冶炼厂一个半月不生产和进口商不进口,铜库存都满足中国的需求。目前,铜出口反套或者铜材来料加工方式的铜出口,已经被视为化解国内铜过剩压力的救命稻草。

目前,上海期货交易所铜显性库存已经重新突破20万吨,截至3月7日,达到 207320吨,较去年年底攀升了64.7%。

而且,我们也发现LME和COMEX铜库存下降,并非是消费掉了,而是库存转移或者藏货所致。从去年12月份至今,有色金属市场一个最主要的焦点,就是海外机构通过藏货或者转移库存的方式来制造对现货紧张的利多环境。而且笔者认为,在几大投行收缩大宗商品业务之际,海外大型交易商成为新的投机寡头,他们采用期现结合的方式来实现期货和现货双重盈利的目的。

(3)废铜精铜价差收敛,废铜产销受影响

从供应角度来看,2014年一季度废铜进口可能遭遇挫折。由于铜价的大幅下跌,3月份,部分废铜进口商已经出现船期违约的迹象。据外媒报道,3月份,至少已有一家美国废铜贸易商表示其遭受“巨额损失”,起因是中国买家拒收该公司的数千吨废铜船货。通常情况下,就精炼铜和铜精矿的贸易商而言,废铜贸易商仍容易遭遇类似的所谓违约风险,这是因为从事精炼铜和铜精矿的主要是大型企业,他们控制潜在违约风险的能力较强。

从需求来看,由于精炼铜价格的大幅下跌,废铜和精铜价差大幅收敛。这就可能产生两方面的冲击。一方面,中国有大约三分之一的铜产量是由再生铜贡献的,因此精铜价格大幅下跌,进而以废铜为原材料的再生铜产能开工率很大可能会下降。另一方面,很多废铜被直接用于制造成产成品,比如有氧铜杆,在废铜和精铜价差收敛的情况下,有氧铜杆的企业日子会愈发艰辛。原本有氧铜杆由于铜纯度和性能的问题只能属于低端铜材产品,而在废铜价格远低于精铜价格的时候,才会具备一定的市场份额。

(4)铜材加工行业的产能过剩

近年来,快速发展的“区域经济”,各地在铜及铜加工生产上“大跃进式”的发展模式,加重了部分铜加工材的阶段性产能过剩。铜加工是完全市场化的产业,目前,铜加工项目建设中盲目跟风的比例仍然很高,一些地区和企业,以增加GDP为目的,纷纷提出打造“百亿元”“千亿元”铜产业的设想,铜加工项目出现产能过剩的局面。

尽管2013年国家下调了经济增长的目标,但国内铜材产量仍有较高增长。对此,中国有色金属工业协会统计的数据表明:2013年铜材加工量为1498.7万吨,同比增加25.20%,增幅较之上年还增加了14.42%,产能超过1600万吨。

进入“十二五”后,由于“十一五”开始的在建项目陆续投产、市场需求总体不旺和部分铜材被轻质或低价材料替代等原因,铜材产能会继续出现过剩的趋势。

综上所述,虽然中国再生铜产业有非常好的发展前景,但是由于其行业自身的特点,起步较晚、早期发展并不规范等因素,整个行业的发展必然要经历由粗放式发展向精细化发展的过程。而2014年,由于中国经济结构面临调整,市场需求低迷,再加上今年一季度人民币贬值和债务违约触发融资泡沫破灭,再生铜行业“产销两淡”的弱势格局在所难免。

猜你喜欢

中国化肥信息(2022年9期)2022-11-25

今日农业(2022年14期)2022-11-10

房地产导刊(2020年8期)2020-09-11

文萃报·周五版(2020年30期)2020-09-02

房地产导刊(2020年6期)2020-07-25

资源再生(2019年2期)2019-01-17

创业邦(2018年8期)2018-08-28

资源再生(2018年1期)2018-03-01

创业邦(2016年6期)2016-06-20

创业家(2015年5期)2015-02-27