国有企业战略并购中价值区间的确定

2014-07-06 07:15:08陈艳利宁美军

中国资产评估 2014年10期

■陈艳利 宁美军

战略并购能迅速提高企业核心竞争力,是企业取得战略可持续发展的重要方式。作者在借鉴国内外战略并购理论和价值评估实践的基础上,创建一个基于收益法和期权定价法综合运用的国有企业战略并购价值评估模型,甄别国有企业战略并购中价值评估的关键因素并进行敏感性分析,探索基于战略并购的国有企业价值区间。

战略并购作为一种迅速提高核心竞争力和取得战略可持续发展的重要方式受到越来越多企业的关注。本文以动态的眼光看待国有企业战略并购中的被评估企业,在评估过程中综合运用收益法和期权定价法,反复校验,以确定合理的价值区间,为国有企业战略并购中对目标企业进行价值评估提供借鉴。

一、收益法和期权定价法评估战略并购中国有企业的可行性分析

从当前发展趋势看,一方面,随着我国市场化程度加深,评估结果应越来越体现资产的持续经营价值和国有企业整体资产获利能力;另一方面,国有企业战略并购过程中往往会有资产重组的过程,这将大幅度提高国有企业的资产获利水平,使得收益法的应用空间将更大。从我国资本市场看,收益法的应用也越来越广泛,2009年审核的57个并购重组案例中有53个项目或直接采用收益法,或以收益法作为验证。战略并购中的国有企业由于拥有一定的物力、财力、人力、技术等资源而拥有一些投资机会,这些投资机会无疑是有价值的。国有企业战略并购可看作是一系列实物期权,运用期权定价法评估期权价值可助力做出正确的决策。本文依据国有企业战略并购的特点,选择以收益法为主,期权定价法为辅的评估方法。这两种方法的有效结合,可合理评估国有企业的预期获利能力和潜在价值,使得国有企业价值评估结果更加客观、科学。

二、国有企业战略并购价值评估案例评析

本文以案例研究的方式,以D公司战略并购C国有企业为背景,评析综合运用收益法和期权定价法确定国有企业战略并购价值区间的评估思路。

(一)D公司战略并购C国有企业案例描述

D公司所属行业为食品制造业,近年来,D公司逐步从单一豆奶经营,到饮料、粮油、酒业几大产业齐头并进,在管理、融资渠道、销售方面打造自己独特的优势,尤其在品牌建设方面有着丰富的经验。D公司战略并购C国有企业的动因具体体现为:挖掘潜在价值,增加股东财富;有效实现公司的综合发展。

C国有企业位于XX市,所属行业为白酒与葡萄酒行业,其除了主要从事浓香型白酒系列产品的生产销售外,经营领域还涉及到养殖种植、旅游服务、教育医药等行业。基于国有企业的双重特性,C国有企业战略并购的动因注定是多元化的:获取协同效应价值;实现政策意图,调整国有经济布局结构;获得员工激励效应价值。

2011年12月23日,D公司开始考察C国有企业,洽谈收购事宜。2012年3月9日,D公司拟与XX市人民政府(甲方),C国有企业(乙方),XX市国资管理公司阳光资产经营管理有限公司(丙方)等签订协议,主要内容如下:甲方拟通过国有资产划转,资产和债务剥离等方式,将乙方酒业资产划转至丙方名下,并将乙方除酒业资产之外的剩余资产和除员工债务以外的剩余债务全部剥离至甲方新设的辅业管理公司后,由丙方以部分酒业资产出资,与丁方(D公司和E公司)合资成立一家公司(公司名称拟为“C国有企业酒业公司”,注册资本为70 000万元,其中丙方持有19%股权,D公司持有51%股权,E公司持有30%股权),并通过C国有企业酒业公司购买其余酒业资产,以达到乙方全部酒业资产及业务转移至C国有企业酒业公司。

根据案例描述,本文将评估目的、评估对象及范围、价值类型和评估基准日确定如下:

评估目的:为C国有企业战略并购提供价值参考;

评估对象及范围:C国有企业的全部股权价值;

评估价值类型:本次评估的价值类型为投资价值。国有企业战略并购中基于对协同效应和管理战略的考虑,并且战略并购目的主要是获得未来可持续盈利能力时,通常采用投资价值作为评估价值类型;

评估基准日:本次评估基准日定为2011年12月31日。

(二)目标企业独立价值评估过程及结果

本文认为,D公司真正想要战略并购的是C国有企业的独立价值——C国有企业资产未来预期现金流量的现值。为此,D公司在做出战略并购决策之前,首先要获取整个经济环境、行业和C国有企业的背景信息,并进行经济环境和战略分析、会计分析、财务业绩分析,以此为基础预测与价值评估相关的各类财务变量以及与资本成本相关的资本市场数据,依据价值评估方法,将市场信息、财务信息转化为价值信息。

由于收益法应用普遍,本文省略了评估过程,只列示评估结果。采用股权自由现金流量折现法的评估结果为132 341.29万元。采用公司自由现金流量折现法评估的结果为32 667.80万元。根据FCFE模型和FCFF模型计算出来的股权价值,两种模型下的评估结果存在差异是受评估假设条件、折现率、模型依据基础不相同等多方面综合因素的影响。基于谨慎性考虑,本文采取两种模型下评估结果的平均值作为C国有企业的独立价值。

(三)战略并购协同价值评估过程及结果

1.战略并购协同价值评估过程

D公司战略并购C国有企业面临机遇和挑战,这是由白酒行业所处的大环境所决定的。在机遇和挑战面前,白酒行业整体高增长至少需要3年以上。D公司考虑到C国有企业白酒市场的成长需要一定时间,决定分两期对C国有企业进行投资。第一期投资5185.68万元于2011年末投入,2012年投产。假设第二期投资的决策必须在2013年底决定,D公司根据市场调研和技术研发的进步空间,第二期投资15 224.01万元于2014年末投入,2015年投产。根据相关机构预计,随后五年可实现稳定的税后营业现金流量,每年均为6091.08万元。

依据该战略并购案例,D公司初始决策先向C国有企业投资5185.68万元,如果并购进展顺利,三年后再追加投资15224.01万元以扩大生产规模,考虑到期权因素,该项投资属于扩张期权,即该期权是以并购投资项目为标的资产、执行价格为并购投资项目的投资额、到期日为3年的欧式看涨期权。

本文中C国有企业处于发展期,假设无现金分红,即设红利为0。利用B-S期权定价模型,其它相关参数的估计如表1所示:

(1)期权执行期限

本文中,由于第二期投资的决策必须在2013年底(第三年年底)决定,因此该项期权的到期时间是三年,即T=3。

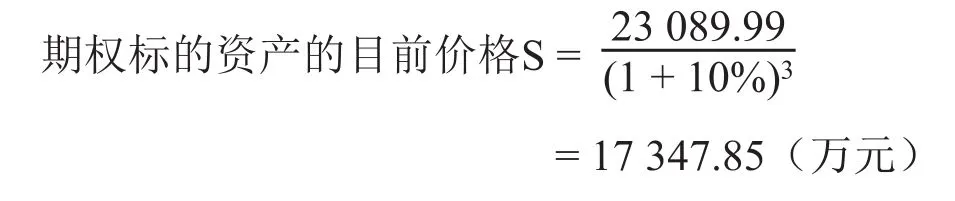

(2)标的资产价值

白酒行业近期面临的挑战意味着该项并购投资项目的风险较大,根据分析,计算净现值时选用10%作为折现率。根据表1,C国有企业战略并购投资项目营业现金流量的现值为23089.99万元(第三年年底的数额),折现到第一年年初为期权标的资产的目前价格,即,

(3)无风险利率

在发达的金融市场上,可选用与期权期限相对应的国债利率作为无风险利率的估计值。此外,如果利率期限结构曲线倾斜严重,不同到期日的收益率很可能相差很大,因而一般选择距离期权到期日最近的国债利率作为无风险利率。本文无风险利率采用与期权期限相同的3年期国债利率5.58%,即r=5.58%。

表1 第二期投资现金流量表 单位:万元

(4)执行价格的现值

本文中战略并购投资项目的投资额15 224.01万元是期权的执行价格,按照B-S期权定价模型的要求,期权执行价格的现值PV(X)应按连续复利计算:

执行价格的现值PV(X) =15224.01×e(-5.58%×3)=12877.40(万元)。

(5)标的资产价格年收益率的标准差

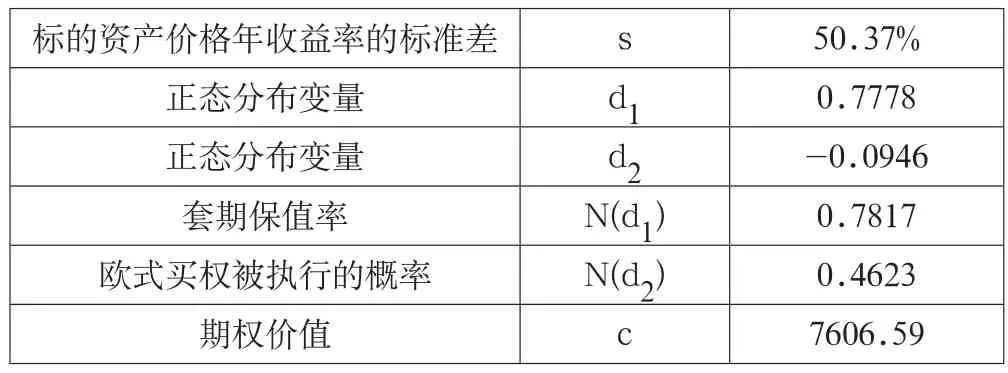

标的资产价格年收益率的标准差一般采用历史波动率,它是指从标的资产价格的历史数据中计算出价格收益率的标准差。本文从Wind数据库中选取2007年12月31日至2011年12月31日(以每月为固定时间间隔,共计48个月)白酒行业(共计22个样本量)每月的股票收益率,分别求出每个样本的月收益率标准差,从而计算得出每个样本的年收益率标准差,并取22个样本量年收益率标准差的平均值作为标的资产价格的波动率。

根据上述思路计算得出白酒与葡萄酒行业收益率标准差平均值为50.37%,因而本文假定C国有企业战略并购投资标的资产价格年收益率的标准差为50.37%。

2.战略并购协同价值评估结果

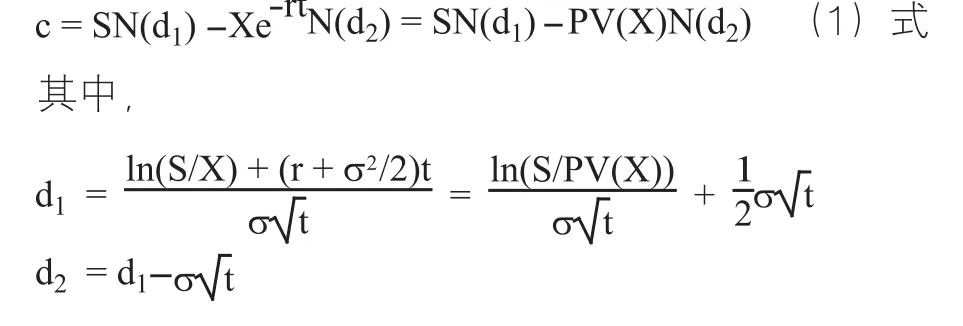

根据B-S期权定价模型计算战略并购协同价值过程和结果分别见(1)式和表2:

依据表2,期权价值为7 606.59万元,即,D公司战略并购C国有企业的协同价值评估结果为7 606.59万元。

表2 C国有企业战略并购下投资项目期权价值

标的资产价格年收益率的标准差 s 50.37%正态分布变量 d1 0.7778正态分布变量 d2 -0.0946套期保值率 N(d1) 0.7817欧式买权被执行的概率 N(d2) 0.4623期权价值 c 7606.59

(四)评估结果的敏感性分析

1.股权价值敏感性分析

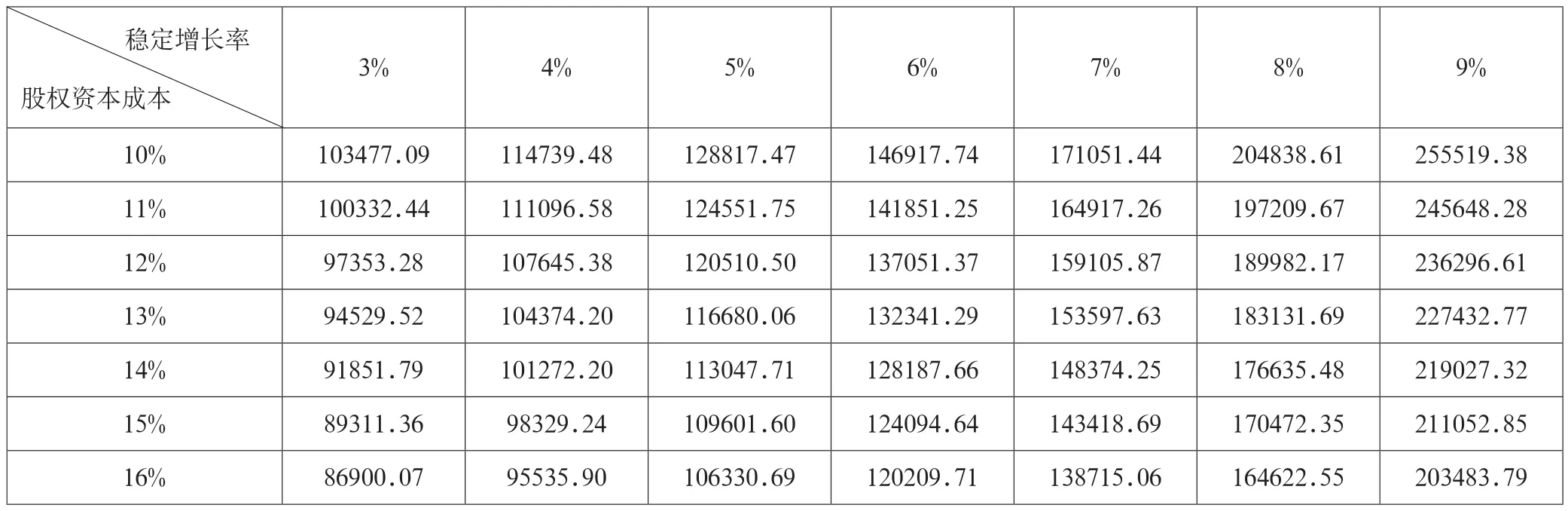

由于各种价值评估模型是在许多假设条件下进行的,为了解因素变动对C国有企业股权价值的影响,还必须进行敏感性分析,即选择影响股权价值的关键因素,分析在不同假设条件下各因素变动对股权价值的影响。表3列示了稳定增长率在3%~9%,股权资本成本在10%~16%变化时对股权价值的影响。

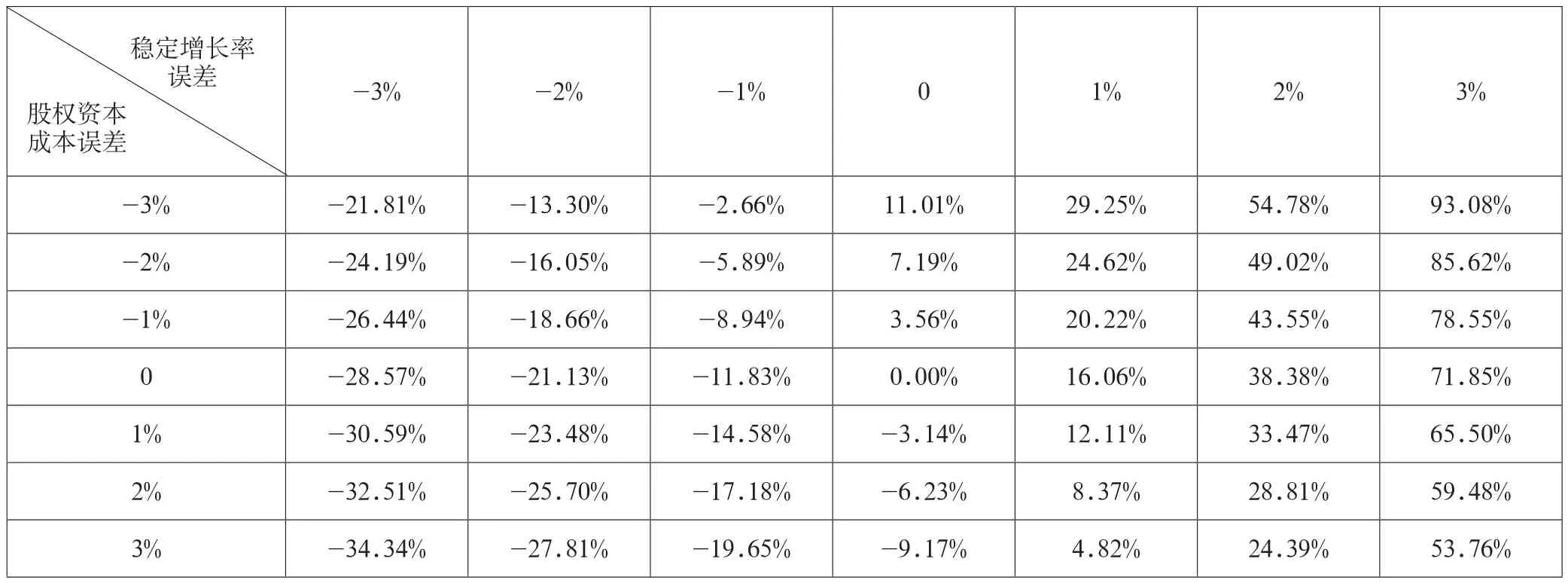

根据表3计算的股权价值,表4列示了稳定增长率误差(横向)在-3%~3%、股权资本成本误差(纵向)在-3%~3%变化时对股权评估价值的影响。

从表4可见,股权资本成本和稳定增长率的估计误差对评估结果影响显著,尤其是股权资本成本低估和稳定增长率高估时对评估价值影响很大。上述假设分析是:股权资本成本高估3%能引起C国有企业股权评估价值9.17%的降低;而股权资本成本低估3%将引起C国有企业股权评估价值11.01%的增加,如果股权资本成本低估3%且稳定增长率高估3%时,将引起C国有企业股权评估价值93.08%的增加。

2.战略并购协同价值敏感性分析

根据B-S期权定价模型,影响期权价值的5个主要因素包括:标的资产价值、执行价格的现值、标的资产价格年收益率的标准差、期权期限和无风险利率。现依次选定上述变量,假设其发生一定幅度的变化(-20%至20%),其他因素不变,重新计算得到期权价值,进而计算选定变量的敏感系数,详见(2)式:

根据计算结果,期权价值对各个选定变量的敏感程度从高到低(即,各个选定变量的重要性程度排序)依次为:标的资产价值;执行价格的现值;标的资产价格年收益率的标准差;期权执行期限;无风险利率。因而,在确定C国有企业战略并购的协同价值时,各个变量(尤其是排列在前三位的变量)的准确性对于评估结果的合理性尤为重要。

表3 稳定增长率和股权资本成本变动对股权价值的影响 单位:万元

表4 稳定增长率误差和股权资本成本误差对评估价值的影响

(五)C国有企业战略并购价值评估结果区间的确定

本文通过创建国有企业战略并购价值评估模型,即“国有企业战略并购总价值=目标企业独立实体价值+λ×战略并购协同价值(0≤λ≤1)”,综合运用收益法和B-S期权定价法对战略并购中的国有企业进行评估,对两者的评估结果进行比较分析,综合得到较为合理的价值区间,详见表5。

根据表5,C国有企业战略并购总价值区间为(82504.54, 90111.13)万元。而根据年报披露,D公司对战略并购后的C国有企业注册资本为70 000万元,其中D公司出资35 700万元,占股51%。即,按照D公司占股51%的比例计算,C国有企业的价值区间为(42077.32, 45956.68)万元。

表5 C国有企业并购评估结果区间 单位:万元

三、国有企业战略并购价值区间确定应关注的事项

(一)完善国有企业信息披露现状,审慎选取以战略并购为导向的评估方法

綦好东、王斌、王金磊(2013)选取107家非上市国企样本研究发现,我国非上市国有企业信息披露存在财务数据披露少且有选择性、社会责任披露多、信息质量问题严重、及时性明显不够等诸多问题。这为国有企业战略并购企业价值评估和交易定价带来了困难。针对我国非上市国有企业信息公开披露的应有逻辑与实际状况间的差异,应深入尽职调查研究造成这种差异的根源,并提出完善之策,并在此基础上选择以战略并购为导向的评估方法或评估方法组合,以进一步充实国有企业战略并购价值区间确定所需要的决策支持。

(二)立足国有企业的特殊性,确定准确的价值区间

国有企业战略并购价值区间的确定应关注以下几点:第一,应当明确并合理评估国有企业战略并购中对职工的特殊债务(职工整合成本);第二,应当重视并准确评估国有企业核心竞争力的动力源泉——品牌价值;第三,细化资产评估,不仅应对资产做以实物为主的静态反映,而且应充分关注无形资产的动态市值;第四,掌握国有企业、政府、国有企业战略并购方三者的博弈关系,杜绝合谋行为的产生。

(三)国有企业战略并购定价应依托于准确的价值区间

战略并购协同价值并非是战略并购方需要立即支付的价值。本文将战略并购协同价值与独立实体价值之和作为战略并购评估结果区间的上限,旨在为国有企业确定战略并购定价提供依据,使国有企业在战略并购中能清楚地知道自身所能支付的并购定价上限或所接受的并购定价下限。从第二部分敏感性分析不难发现,国有企业价值评估结果受评估误差影响很大,改变一个参数将会使评估结果发生显著变化。因此,国有企业价值评估结果应是一个价值区间,在该价值评估结果区间内,不同的评估报告使用者可以依据自身风险偏好进行理性选择。

《阡陌》 墨涵

[1]蒋廉雄,冯睿,朱辉煌,周懿瑾.利用产品塑造品牌:品牌的产品意义及其理论发展[J].管理世界,2012(5).

[2]王斌,刘文娟,蔡安辉.新建还是并购:中国企业成长方式及影响因素研究[J].中国会计评论,2011(3).

[3]程凤朝,刘家鹏.上市公司并购重组定价问题研究[J].会计研究,2011(11).

[4]綦好东,王斌,王金磊.非上市国有企业信息公开披露:逻辑与事实[J].会计研究,2013(7).

猜你喜欢

中国外汇(2019年15期)2019-10-14 01:00:44

中国外汇(2019年23期)2019-05-25 07:06:32

商周刊(2018年19期)2018-10-26 03:31:24

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

能源(2017年7期)2018-01-19 05:05:02

甘肃农业(2017年3期)2017-04-22 08:24:18

能源(2016年2期)2016-12-01 05:10:43

现代企业(2015年4期)2015-02-28 18:49:30

创业家(2015年7期)2015-02-27 07:54:18

创业家(2015年6期)2015-02-27 07:54:00