ERP应用的市场价值与索洛悖论*

2014-07-05 07:02陈宋生肖丫苹

湖南大学学报(社会科学版) 2014年2期

陈宋生,肖丫苹,潘 爽

(北京理工大学 管理与经济学院,北京 100081)

人们把“高速的信息技术投资与缓慢增长的生产率”在实际测度中表现出来的这种对应关系称为“索洛悖论”,作为信息技术一部分的ERP应用是否也存在着索洛悖论呢?目前的研究主要着力于从ERP是否给用户带来直接的经济效益,并产生了提升(如 McAfee,1999),未提升(如Peffers,1996),或者早期应用提升,后期效果不明显(如Nicolaou,2004)等多种不同观点,至今尚未达成一致的意见。究其原因有很多:可能因为ERP主要应用于企业内部,与其他部分协同产生作用,难以单独测度;或许因为ERP主要应用于企业,未能如计算机技术那样对整个社会发挥影响;或者因为学习和调整成本的时滞问题;还可能由于通用目的技术的特点决定了其影响必然经历先下降后上升的时期;还有利润的再分配问题、信息技术的管理失误问题等等;这些原因决定了直接观察ERP效果存在着难以克服的缺点。投资者对ERP引入的观察就可能会考虑到这些问题,并通过股价反应出来,因而采用托宾q视角观察投资者反应(Bharadwaj,1999),可能是弥补上述缺陷的一个较好替代方法。

一 理论与假设

ERP是否影响用户业绩存在着不同观点,一种观点是革新性技术提升了公司业绩。企业业绩与IT技术有正相关关系(Santos,1993),包括提升了向顾客提供信息的能力、缩短周转时间以及提高准时完成率等(McAfee,1999;Murphy,2001),ERP能够缩短提前期和节约管理成本(Jelassi,1994),ERP并不直接影响生产成本,但会影响协作成本(Poston,2000),实施ERP公司的资产周转率、销售利润率、投资收益率均优于非ERP公司(王立彦和张继东,2007)。

一种观点是ERP对用户业绩没有影响。尽管ERP的投资巨大,但它们在很大程度上都没有得到充分运用(Peffers,1996;Scott,2000)。ERP虽然能够提高企业营运能力(库存周转率、应收账款周转率、流动资产周转率、总资产周转率等)、提升了员工工作效率、减少员工数量,但实施ERP并未提高企业盈利能力(郑称德等,2008)。王汉新(2007)通过对我国沪深上市的700多家制造业企业年报数据的分析,发现实施ERP能够为企业带来成本结构变化,这种变化主要体现在管理费用和营业费用所占比例的下降,但却不能促进盈利性绩效的增长。

还有观点认为,ERP对用户的影响与其他信息技术对用户绩效影响一样,存在着先降后升现象。Hitt(2002)发现ERP在完全实施过程中,会暂时降低企业绩效,但在完工后,就会发挥其作用,从而为企业带来效益,即存在绩效先下降后上升的现象。ERP实施第一或第二年并没有给财务指标带来显著改善,实施三年后成本/收入比开始下降,ERP的实施效果开始显 露 (Grabski,2001)。Nicolaou(2004)也发现,实施ERP的公司在两年之后财务业绩才有明显提升。Daveport(2000)认为,ERP大约需要二至五年甚至更久才会对企业业绩产生正面影响。Koch(1999)认为,企业不会在ERP实施后即刻见效,须等员工熟练系统或企业流程顺畅后,效果才会逐步显现。Nicolaou(2004)亦指出,ERP投资往往伴随漫长的投资回报,在业绩提升方面的潜在利益不能在短期内实现。高丽萍(2004)的研究证实了中国上市企业实施ERP对财务业绩改善存在延迟现象。饶艳超(2005)发现,在短期内ERP实施显著增加企业成本,但会随着ERP已实施年限的增加而减弱,也就是说企业可能从ERP长期的应用中获得成本降低的好处。

上述三种观点存在分歧,但是共同点是这些研究都是从ERP用户内部管理与效益衡量ERP效益,因为ERP作为一种品牌形象已经给投资者留下深刻影响,很多时候ERP已经是一种管理现代化符号或形象(Davenbort,1998)。是否可以从市场视角来观察ERP效果就可以克服上述研究中未考虑无形收益、时滞等问题呢?一些学者进行了尝试,Santos(1993)发现,革新性技术提升了用户市场价值,Hitt(2002)发现,ERP用户的股票市值存在着先降后升的现象。说明投资者能够很好地识别ERP带来的真实价值,基于市场价值的测度能够更加综合全面地衡量ERP应用贡献。

事实上,企业实施ERP战略不但能够改变企业的内部运营,提升财务绩效,同时也能够改进外部形象,提升企业的品牌价值,企业市场价值更能够从整体上反应企业实施ERP的效果,而恰恰很少有人从企业的总体市场价值角度来探讨ERP的综合绩效。ERP在我国经历了启蒙期、引入期、发展期、成长期四个时期(周玉清和刘伯莹,2005),启蒙期和引入期的ERP在中国可谓“洋为中用”,国外的软件、国外的理念照搬到中国企业,且应用范围很小,局限于大型制造业,市场对ERP的认可度较高。在市场对ERP情绪高涨,一批上市公司宣布实施ERP,企业市场估值较高。步入发展阶段后期及成长期,从ERP市场来看,国内品牌技术日渐成熟和被认可,ERP技术得到很大提升、产品种类繁多,价格下降,应用面越发广泛,从制造业扩展到分销和服务业,从大企业到中小企业。但同时,市场的热度和新鲜感在下降,尤其是发展阶段后期,国内学者通过理论或实证研究得出ERP实施与企业绩效关系微弱的结论,市场意识到短期内ERP对企业的改善不会很明显。从企业内部来看,全面ERP上线带来的管理与整合困境,使得信息技术生产率难以突围,新的学习管理成本增加,实现ERP投资的预期遭遇阻碍与瓶颈,加之前期阶段,由于市场的过度关注,导致ERP投资所带来的企业价值增值势能提前释放,也在一定程度上弱化了企业价值增值动力,为此假设:

ERP发展不同阶段用户的市场价值不同,ERP发展前期阶段,ERP引入提升了用户的市场价值,ERP发展中后期阶段,ERP引入无法提升用户的市场价值。

二 变量与模型

(一)变量选择

本文衡量公司市场价值的因变量指标选取托宾q,是由于其考虑了企业收益的长期性和风险性,能够更加准确完整地反应企业的真实价值。它不仅继承了财务指标的优点,更具有市场价值的优越性,包含了企业价值的市场测度,考虑了风险因素,减少了会计实践变化的影响,从现有资产、未来潜力,综合收益与风险,内外兼具地对企业绩效做出全面衡量。ERP某些维度的贡献无法体现在会计数据上,因而用财务指标衡量不够全面。使用托宾q来衡量ERP对企业价值,进而度量ERP的绩效具有可行性和合理性。

1.ERP与企业的长期绩效

评估任何资本投资贡献时,需要同时考虑目前和未来的获利水平及风险等情况。由于引入和应用ERP存在学习曲线效应,对ERP的投入可能需要几年时间才能开始为企业创造价值,因此,其所创造的价值会反应在未来获利现金流中。更重要的是,如果仅仅关注收入和现金流就会忽视ERP更有意义的贡献,如业务流程的整合与流畅、决策的灵活性、存货管理的规范化、减少人工做账的失误等等。尽管上述贡献可以给公司及其客户带来货真价实的收益,但却不会体现在会计收益率中。托宾q已被证实可以反映金融市场对其未来获利水平及风险的预期评价,因此提供了企业长期绩效的市场评估。托宾q为衡量这些ERP创造出的价值提供了更好的测度手段。

2.ERP与无形资产价值

信息技术引入之初,人们总是用“成本降低”这类标准进行衡量,认为信息技术可以带来更广泛的收益。管理人员通常认为顾客服务水平的提升、产量和服务质量的提高、支持流程重组、灵活性加强是信息技术最重要的贡献(Brynjolfsson,1994;Quinn,1999),且通常认为是软性的、无形的价值。托宾q已经被广泛地用来测量无形资产的价值,用q值来衡量无形资产基于如下假设:公司长期均衡市场价值等于其资产的重置价值,使得q值接近于1。q值与1的差值被解释成一种无法计量其价值的资源,把其归功于企业所享有的无形资产。ERP与无形资产的这种关系更为使用托宾q作为代理变量提供了依据。

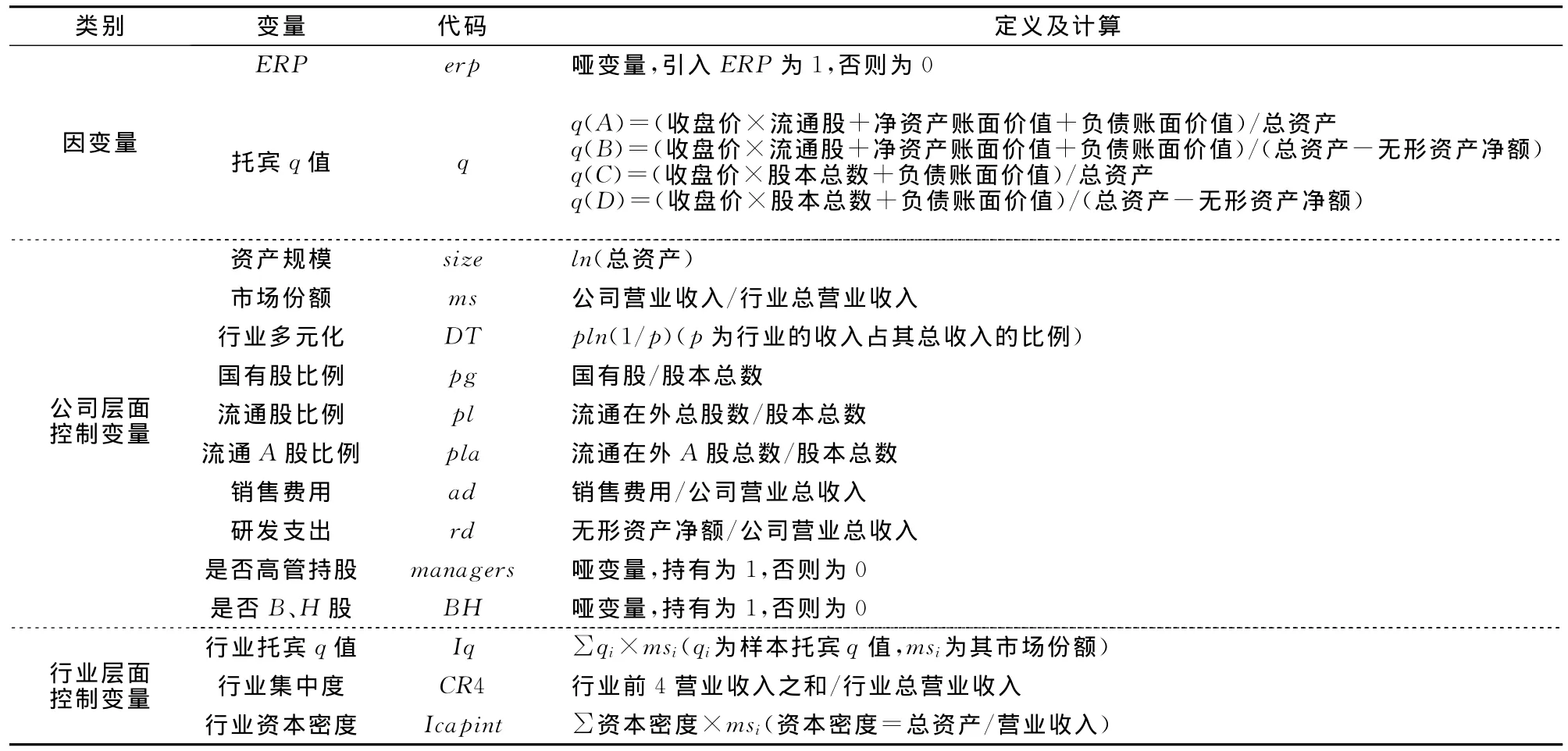

我们从每年的年报中人工搜寻公司是否实施ERP,由于我国年报均在次年4月30日前披露,计算托宾q的最后一个股价为4月30日收盘价,如4月30日停盘的则采用12月31日至次年4月30日最后一次交易的收盘价。数据缺失则采用国泰安经济研究数据库中的数据。托宾q是企业市场价值与资产重置成本的估值,计算方法多种多样,但方法间差异的影响很小,为保持数据的一致性(由于某些样本收盘价缺失,进而采用国泰安数据库中的托宾q数据),采用4种计算方式计算(表1)。最终选取9个公司层面影响因素和3个行业层面影响因素作为控制变量。参考Bharadwaj等人(1999)研究所选取的控制变量。影响托宾q的因素分为三类,即信息技术、公司层面影响因素(市场份额、广告支出、研发支出、相关多元化和公司规模)和行业层面影响因素(行业集中度、行业资本密度、行业托宾q及行业规范)。各变量的定义及其计算见表1。

表1 变量定义及计算

(二)模型的建立

基于上述分析,建立两个模型:

模型(1)中,考察公司和行业控制变量与托宾q的关系。模型(2)中加入erp变量,通过erp变量所引起的调整R2的变化来判断ERP对企业价值的作用,是否提升了企业价值,并对其他因素进行控制的基础上考察erp变量的系数,检验ERP与托宾q的关系。根据ERP在我国的发展阶段,将1999~2007共9年的样本划分为1999~2001、2002~2004、2005~2007三个区段,以三年为一个观察区间主要在于信息技术的效果一般以三年为界进行分析(如 Hunton et al.,2003),在三个区段内分别运用上述两个模型进行多元线性回归,考察各区段内的特点及整体的发展趋势。

三 样本、数据与结果

(一)样本的选取

以1999~2007深沪上市的公司为基础,筛选实证样本①2008年上市公司普遍引入ERP,难以找到配对。另外,观察2007年后三年财务数据,提取的数据截止到2010年。,主要在于考察从ERP引入、成长到发展的各阶段,上市公司应用ERP对企业价值的影响,以及随时间发展的市场反应情况。通过查询公告、报表、企业官网、资讯网站等方式对是否引入ERP进行确认,最终确定引入ERP的公司为383家。剔除因退市等原因而造成数据严重缺失以及研究期间发生兼并收购等重大重组行为的公司(此类公告会对股票价格产生较大影响),最终确认有效样本为353家。样本的相关描述见图1。由于ERP变量采用0-1变量,需要对引入ERP的样本公司进行配对。我们的做法是:从相应年份的非ERP上市公司中选取配对样本,配对标准为:同行业(门类相同);ERP公司与非ERP公司的总资产之比在0.8到1.5之间,多数实证研究者认为配对公司的总资产之比在2倍之内均可接受,本文为了增强可比性而缩小该比例,最后选定的绝大多数配对样本在0.9~1.2之间,个别难以匹配的除外;同时考虑营业收入水平,比值在2倍以内。引入ERP的上市公司数目整体呈上升趋势(图1),且2007年增长较大,增幅为70%。

图1 1999-2007引入ERP公司统计

(二)数据

用于计算各指标的数据来源于国泰安经济研究数据库及wind数据库,若数据库中存在缺失情况,则采用上交所和深交所披露的公司年报数据,进行1%的截尾处理。1999~2007年可发现,四种方法计算的托宾q值(均值)在ERP样本与配对样本间均无较大差异,年份间可能存在差异,使ERP对托宾q的作用相互抵消,从而使全部年份累计在一起后两个总体无差异。1999~2007年份累计的ERP样本与配对样本做均值t检验,两总体的均值无显著性差异,支持了假设中将样本划分区段并对各区段结果分别预测的做法。(表略)

(三)结果

1.描述性统计

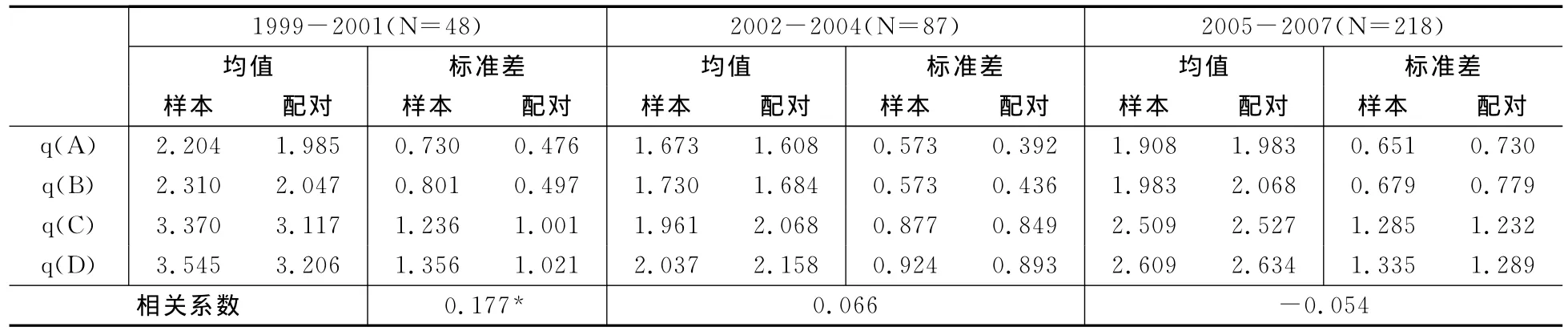

对三个区段的描述性分析和相关性分析结果汇总于表2。1999~2001年ERP样本与配对样本的托宾q值存在一定差异,且四种方法计算的托宾q值均是样本公司高于配对样本,erp变量与因变量q值呈显著的正相关关系。而2002~2004年ERP样本与非ERP配对样本的q值差异甚小,ERP与托宾q呈弱相关性,且统计意义上不显著。2005~2007年ERP与非ERP公司的托宾q值也无明显差异,并且ERP公司的q值要低于配对样本。虽不显著,但ERP与q值的相关系数的符号已为负,初步验证了两个假设。三个区段的相关性统计表明,绝大多数的自变量之间的相关性较弱,变量间的交互影响较小,增强了回归分析的稳健性。事实上,除了流通股比例与流通A股比例之间存在较强的相关性(三个区段分别为0.7、0.5、0.8)外,其余自变量的方差膨胀因子(VIF)均在1-3之间,变量间不存在共线性。流通股比例、流通A股比例与国有股比例显著负相关,与徐晓东(2003)等结论一致。

表2 描述性统计及相关性分析

2.配对样本t检验

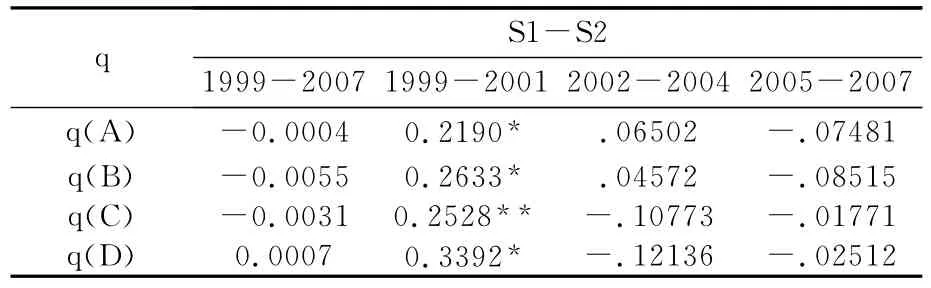

1999~2007全部ERP样本与配对的非ERP公司的托宾q值(均值)不存在较大差异,将九年划分为3个区段后,各个区段内则存在着一定的差异,尤其是1999~2001年。对整个区间(1999~2007)及3个区段的ERP样本与配对样本的托宾q值配对样本t检验。其中S1代表ERP样本公司的托宾q值,S2代表配对样本的托宾q值,结果见表3。配对样本t检验的结果表明:全部年份累计(1999~2007)的ERP样本公司与配对公司的托宾q值无显著性差异;1999~2001区段内,ERP与非ERP公司的托宾q值存在显著差异,且差异为正,即ERP公司的托宾q值高于非ERP配对公司;2002~2004区段内,托宾q值A、B差异为正,C、D为负,且差异均不显著;在2005~2007区段内,尽管均值差在统计学意义上不显著,但均为负的差异,即非ERP的配对样本托宾q值要高于ERP公司。以上结果为假设提供了数据支撑,即由于年份间的差异相互抵消使得整个区间上ERP与非ERP的企业价值不存在差异。上市公司初始引入ERP的阶段(1999~2001),市场反应明显,ERP对提升企业价值起到积极作用。随着时间的推移,ERP的市场反应减弱,对企业价值的提升无明显作用。

表3 实施ERP与非ERP公司托宾q值的对样本t检验

3.多元线性回归

t检验只能从一个角度验证ERP公司与非ERP公司的托宾q值是否存在差异,无法全面准确地说明ERP对企业价值的影响。为了进一步验证假设,使数据和结论更具说服力,接下来将采用多元线性回归的方法,在控制行业和公司层面影响因素的基础上,检验ERP与托宾q的关系。结果如表4。(1)1999~2001区段,加入ERP变量后(即模型2)回归模型的调整R2显著增加,提高了0.198,ERP变量对托宾q的解释程度较高,即引入ERP对企业价值具有较大影响。在对行业和公司相关影响因素进行控制后,ERP仍与托宾q值呈显著的正相关关系,回归系数为0.331。验证了假设1:上市公司初始引入ERP阶段(1999~2001),市场对ERP的实施给予积极反应,ERP的引入提升了企业价值;(2)2002~2004区段,加入ERP变量后对方程的解释性并未显著加强,调整R2只提高了0.047,引入ERP对企业价值提升的贡献甚微,加入了行业和公司控制变量后,ERP的回归系数只有0.018,不显著。2005~2007区段,不仅ERP变量的解释性更弱,甚至可以忽略,并且在与其他变量一起回归检验后,ERP变量的系数为负,尽管不显著,但可以看出ERP对企业价值影响的变化趋势。验证了假设2:步入发展阶段后期(2002~2004)和成长阶段(2005~),市场对引入ERP的反应趋于平淡,宣告实施ERP对企业价值的提升作用减弱甚至为零。可能存在诸多因素使得ERP对企业价值的影响呈现上述趋势。从宏观背景考虑,市场对引入ERP的反应在一定程度上与ERP在我国的发展阶段相符。引入ERP系统正值我国ERP的发展期,中国厂商投入极大的热情进行软件开发、理念学习及宣传,市场的关注度较高,市场应该给予利好的反馈。发展期后期及成长期,ERP产品走向成熟和多元化,行业应用范围得到扩展,有适用于企业集团的高端产品,也有适合中小企业的低端产品。国内外厂商的竞争导致产品价格下降,ERP的普及使得竞争优势愈发不明显。进入发展期,信息技术生产率悖论在学术界和实务界备受关注,ERP收效的时滞性可能导致引入当年的市场反应平平。从企业层面考虑,我国企业的ERP投资是分步引入,即先单个模块引入再进行整合。因此,ERP引入前期,对企业单个业务模块的生产率改善效果明显。然而,后期整合阶段普遍陷入管理困境,巨大的信息技术投资却带来不到10%的成功率,能达到预期效果的更是寥寥无几,更有大批企业陷入管理信息系统开发泥潭,新增学习管理成本的现象亦可导致ERP应用的价值估值下降,引入ERP对企业市场价值贡献动力不足。其次,技术进步较快,带来边际效益递减,技术普遍应用使得后引入企业失去“先机优势”,市场自然会用“打折”后的回报率估计未来收益(Bharadwaj,1999)。随着ERP的普遍应用,后期引入ERP的企业已经失去了信息技术及企业形象的“先占优势”,作为维持企业发展的基础资源之一,ERP不再成为吸引眼球的价值估值动力。再次,随着时间的推移,诸如行业集中度(CR4)、外资股(BH)等因素对托宾q的影响增强,也会减弱ERP的解释性。

表4 ERP与托宾q值A的多元线性回归结果

控制变量方面,受年份和托宾q计算方法的影响较大,如市场份额(ms)与q(A)、q(B)回归系数符号为负,与q(C)、q(D)回归结果为正,研发支出(rd)与销售费用(ad)的变化则与年份和计算方法均有关系。行业集中度(CR4)与托宾q有显著的正相关,更偏重于正统的组织学派观点,即集中度越高,垄断势力带来的利益越大。行业托宾q给企业价值带来显著的积极影响,q值高的行业为企业带来一定优势。股权结构方面,国有股比例具有消极影响,而流通股比例、高管持股、外资股与托宾q值具有正向关系,与已有结果相似(徐晓东、陈小悦2003),流通性对企业价值的影响较大,行业多元化(DT)与行业资本密度(Icapint)对企业市场价值的影响较小。资产规模符号为负,与已有结果一致(如Robins and Wiersema,1995)。从相关性分析及共线性分析(方差膨胀因子VIF远小于10)看,研发支付与ERP放入同一回归模型不会对结果产生较大影响。

四 结 论

基于市场价值为衡量指标,对深沪上市公司引入ERP对公司价值的影响进行实证研究。结果表明,宣告实施ERP系统对企业价值的提升作用在ERP的不同发展阶段有所不同。我国ERP发展阶段前期(1999~2001)宣告引入ERP,市场反应积极,ERP对企业市场价值的影响显著,并且具有正向作用。随着时间的推移,步入发展期后期(2002~2004)及成长期(2005~2007),市场反应趋于平淡,宣告实施ERP对企业价值的提升作用减弱甚至为零。上述结果与ERP在中国的发展阶段相符合。信息技术的边际效用递减、ERP的普及与整合困境、市场新鲜感下降等因素均可能导致ERP对企业价值的提升作用减弱。

ERP所带来的预期收益可以从两个方面考虑,一是企业内部,对组织架构的改善,资源的整合及高效利用,网络及电子化所带来的高效、准确、低风险,这也是信息技术生产率提升的源动力。二是企业外部,ERP投资对企业的价值增值,包括无形资产价值、品牌价值及行业地位等等,这是ERP投资回报的综合评价。我国企业实施ERP对企业价值的提升作用确实存在,尤其在ERP发展的前期阶段。然而,后期由于竞争、整合等问题,导致ERP的投资回报与预期差异越发明显,“信息技术悖论”现象普遍频发,主要表现在:(1)没有从根本上提高企业效率;(2)没有达到企业预期效益;(3)没有大幅提高个人及部门业绩。管理上的困境所带来的预期差可能导致市场估值的下降,ERP普及成企业“标准配置”也很难再成为价值提升的动力,信息技术的先机优势不容小觑。但值得讨论的是,在国外,已经开始了“新信息技术悖论”的探讨,即信息技术的价值极强并能带来多于其他投资数倍的“超额回报”,然而企业普遍存在投资不足的情况。由此可见,如若我国能突破ERP管理整合困境,并有效进行行业优化,也会平息“信息技术悖论”,实现信息技术的预期甚至超额回报。

[1]胡洁,胡颖.上市公司股权结构与公司绩效关系的实证分析[J].管理世界,2006,(3):142-143.

[2]郝臣.国外公司治理与公司绩效关系研究综述——1976年-2006年经典文献梳理[J].审计与经济研究,2009,24(2):107-112.

[3]李治堂.信息技术投资“生产率悖论”研究及其最新进展[J].外国经济与管理,2004,26(9):2-7.

[4]马建堂.中国行业集中度与行业绩效[J].管理世界,1993,(1):125-130.

[5]戚聿东.中国产业集中度与经济绩效关系的实证分析[J].管理世界,1998,(4):99-106.

[6]谭久均.ERP实施绩效研究:回顾与展望[J].财经理论与实践,2006,27(9):103-107.

[7]王立彦,张继东.ERP系统实施与公司业绩增长之关系——基于中国上市公司数据的实证分析[J].管理世界,2007,(3):116-122.

[8]徐晓东,陈小悦.第一大股东对公司治理、企业业绩的影响分析[J].经济研究,2003,(2):64-74.

[9]于东智.董事会行为、治理效率与公司绩效——基于中国上市公司的实证分析[J].管理世界,2001,(2):200-202.

[10]周晓华.ERP实施对企业绩效的影响研究——来自中国A股上市制造业的证据[J].宏观经济研究,2011,(4):62-66.

[11]Anandhi S.Bharadwaj,Sundar G.Bharadwaj,Benn R.Konsynski.Information Technology Effects on Firm Performance as Measured by Tobin's q[J].Management Science,1999,45(6):1008-1024.

[12]Andreas I.Nicolaou.Firm Performance Effects in Relation to the Implementation and Use of Enterprise Resource Planning Systems[J]Journal of Information Systems,2004,18(2):79-105.

[13]Birger Wernerfelt,Cynthia A.Montgomery.Tobin's q and the Importance of Focus in Firm Performance[J].The American Economic Review,1988,78(1):246-250.

[14]Belen Villalonga.Intangible resources,Tobin’s q,and sustainability of performance differences[J].Journal of Economic Behavior & Organization,2004,54:203-230.

[15]Larry H.P.Lang,Rene M.Stulz.Tobin's q,Corporate Diversification,and Firm Performance[J].Journal of Political E-conomy,1994,102(6):1248-1280.

[16]James Robins,Margarethe F.Wiersema.A Resource-Based Approach to the Multibusiness Firm:Empirical Analysis of Portfolio Interrelationships and Corporate Financial Performance[J]Strategic Management Journal,1995,16(4):277-299.

[17]James E.Hunton,Barbara Lippincottb,Jacqueline L.Reckb.Enterprise resource planning systems:comparing firm performance of adopters and nonadopters[J]International Journal of Accounting Information Systems,2003,4(3):165-184.

[18]John J.Morris.Measuring The Impact of Enterprise Resource Planning(ERP)Systems On Shareholder Value[J].Review of Business Information Systems,2011,15(1):31-39.

[19]Joo Ricardo Faria,Andre V.Mollick,Adolfo Sachsida,Le Wang.Do central banks affect Tobin's q?[J]International Review of Economics & Finance,2012,22(1):1-10.

[20]Indranil Bardhan,Viswanathan Krishnan,Shu Lin.Business Value of Information Technology:Testing the Interaction Effect of IT and R&D on Tobin's Q[J]Information Systems Research,2013,24(4):1147-1161.

猜你喜欢

云南画报(2021年11期)2022-01-18

中学生数理化·高一版(2021年2期)2021-03-19

铁道通信信号(2018年8期)2018-11-10

铁道通信信号(2018年8期)2018-11-10

知识经济·中国直销(2018年8期)2018-08-23

校园英语·下旬(2017年8期)2017-08-09

数学学习与研究(2017年3期)2017-03-09

铁道通信信号(2016年4期)2016-06-01

中国老区建设(2016年1期)2016-02-28

英才(2014年3期)2014-03-24