我国外汇储备增长的宏观经济效应

——基于时变参数状态空间模型

2014-06-27 05:50马野驰

东北师大学报(哲学社会科学版) 2014年3期

马野驰

(东北师范大学经济学院,吉林长春130117)

我国外汇储备增长的宏观经济效应

——基于时变参数状态空间模型

马野驰

(东北师范大学经济学院,吉林长春130117)

外汇储备增长对国家宏观经济发展具有重要影响,笔者以我国总投资、总储蓄和总出口为考察对象,通过建立时变参数状态空间模型分析不同时期外汇储备的宏观经济效应。实证结果表明,除1993年到1997年外汇储备与消费负相关,1993年到2003年外汇储备与投资负相关外,其他时期外汇储备增加则有利于消费、投资和出口。但2000年之后,外汇储备对三个宏观经济变量的影响逐渐减小。

外汇储备;宏观经济效应;状态空间模型

20世纪90年代之后,我国外汇储备进入增长的快车道。2006年,外汇储备破万亿美元大关后增速依然迅猛,截止至2013年底外汇储备已达到3.82万亿美元,总体规模居世界第一位。高额外汇储备是一柄“双刃剑”,虽然能够缓解外债压力、缓冲国际金融危机对国内金融市场和实体经济的冲击,但我国也要承担巨额的机会成本。同时,在我国现行汇率制度安排下,外汇储备激增导致形成大规模外汇占款,必然增加宏观经济调控难度。高额外汇储备规模已对我国经济发展造成深刻影响,对外汇储备宏观经济效应研究具有重要的理论和实践意义。

一、我国外汇储备规模的变动特征

外汇储备作为中央银行稳定外汇市场的“蓄水池”和维护外部金融市场稳定的“稳定器”,不同经济发展阶段具有不同的表现特征。

(一)外汇需求是外汇储备增加的初始动力

新中国建立伊始,基础性设施破坏严重,许多设备均需进口,但外汇短缺问题成为当时贸易发展最大难题。另外,改革开放初期我国以外债形式获得必要资金,而后期外债还贷也对外汇储备提出一定的需求。进入1990年代后,对于外汇储备的需求则基本被危机预防性需求占据,金融设施落后和制度的不完善使我国在国际金融市场竞争中处于明显劣势地位。可见,不同历史时期我国外汇储备均有不同的需求,但需求随历史环境的变化和时代变迁也有所调整。

(二)经常账户和资本账户顺差是外汇储备增长的主要渠道,但不同历史时期不同账户占主导地位

外汇储备的净增长需要资本的净流入和净出口的增长,改革开放初期以资本流动为主,随着对外贸易的不断发展,贸易顺差逐渐成为外汇储备的主要来源。2007年之前,外商直接投资是外汇储备增加额的重要组成部分。但是,随着人民币升值预期的增加,非直接投资在内的外汇资金逐渐成为外汇储备增长的主要源泉。

(三)外汇储备由最初的“主动增加”变成现在“主动控制”并减小存量

建国初期,外汇短缺是限制经济发展的主要难题之一。因此,我国政府采取多种措施增加外汇存量。这种“主动增加”外汇储备的趋势一直持续到2000年初期,高额的外汇储备不仅能够满足我国日常进口贸易需求、偿还外债需求,甚至满足我国对外部金融危机的预防性需求。但近年来,庞大规模外汇储备已成为我国的负担,因此2008年以来我国已经有意识的减少外汇储备积累。

图1 1985年以来国际收支和外汇储备变动情况

从外汇储备规模显性指标分析,1990年代之后中国已基本处于规模溢出状态。根据特里芬(1947)提出的“拇指规则”,可以用外汇储备与进口额的比例来衡量一国外汇储备规模的适度性,储备对进口额的比例应为25%左右,而在1995年我国外汇储备规模已超过6个月进口额。快速偿债能力是影响外汇储备规模一个非常重要的因素,偿债能力不足必然会引发国际偿付危机。经常用外汇储备与短期外债之比来衡量国家的快速偿债能力,同时该指标也用来衡量一国的预防性需求,也可作为国家对外融资举债的重要评价指标之一。一般,该指标的国际警戒线水平为1,即保证外汇储备水平足以满足全部短期外债需要。因此,若该指标较低则可能降低债权人市场信心,并可能引起信贷市场波动。1990年中国已超过该指标50%,2000年更是超过126%。一般认为外汇储备和M2之间应该是1∶1的关系,以防止资本外逃对外汇储备的过度消耗。但由于外汇储备规模具有边际成本递升的特点,其规模可适当小于货币供应量,一般可控制在5—20%之间。1990年之后,中国该指标基本处于3—30%之间基本符合国际惯例。

表1 1985年以来中国外汇储备规模显性指标

二、外汇储备宏观经济效应的理论基础

外汇储备对宏观经济的影响主要通过中央银行的货币政策进行传导,可通过分析中央银行资产结构对外汇储备进行剖析。中央银行资产等于国际储备与净国内资产之和:MB≡Res+NDA。其中,MB是基础货币,Res是外汇储备,NDA是净国内资产或国内贷款。而国际收支则可以表现为当期中央银行国际储备的变化:BP≡ΔRes。

若某时期外汇储备上升/下降而净国内资产无变化,则基础货币MB必然相应增加/减少。对于实行固定汇率制度或追求汇率相对稳定的国家而言,中央银行必须通过公开市场进行对冲操作以抵消货币扩张/缩减对汇率的影响,即通过“冲销干预”稳定币值并保证国内的物价稳定。若“冲销干预”手段有效则可有效控制货币供应量降低物价变动风险,若失效则必然影响国内货币供给量。

根据国际收支理论的货币分析法,若国内储备流动不能有效冲销则国际收支变动必然影响货币供给,货币供应失衡则必然引发通货膨胀和资产价格泡沫[1],进而对消费支出和整个国民经济产生影响。具体思路如图2所示,货币供给增加后必然导致国内利率水平下降提高国内投资需求。我们将生产部门分为非贸易品生产部门和出口商品生产部门,投资需求增加必然通过两类产业部门最终提高国民收入。消费需求与国民收入水平关系密切,对产品的需求也可表现为两大类:进口商品需求和国内商品需求(即非贸易品需求),若对进口需求偏好较大则最终能够改善国际收支。

图2 外汇储备宏观经济效应脉络

通过上述分析可知,外汇储备变动最终将对国内投资、出口和消费产生影响。然而,业内学者对于外汇储备宏观经济效应并未形成统一意见,但基本都同意外汇储备变动必然会影响到关键的宏观经济变量[2]。如Dooley和Garber[3]认为,中国等东亚新兴市场国家通过积累外汇储备抑制或延缓本币升值以促进出口增长。尽管很多学者支持积累外汇储备有利于出口的观点[4],但Fukuda和Kon[5]指出外汇储备增长虽然会增加出口但也会抑制国内消费,只有国内贸易部门资本密度高于非贸易部门时,外汇储备增长才能够增加国内投资并带动经济增长。徐明东[6]则认为外汇储备激增将给国内宏观经济带来规模风险和成本,也会提升政府管理储备资产的难度。由于中央银行实行非冲销性干预,导致外汇储备增加会提高国内负债水平并扩张国内信贷水平,某种程度上有利于改善消费和投资环境。李巍和张志超[7]将汇率弹性、外汇储备和国内消费、信贷纳入统一模型框架进行系统分析,发现汇率弹性、外汇储备积累与国内消费、信贷存在内生性联系。若资本账户开放增加汇率弹性,则外汇储备积累会刺激国内消费需求。外汇储备和消费需求的增加则不利于国内信贷扩张,限制投资规模的扩大。而张曙光和张斌[8]采用多种数值模拟预测方法对我国外汇储备规模及其影响进行分析,研究结果表明持续的外汇储备积累将导致资源配置偏向可贸易品部门,最终导致国内投资信贷规模和消费需求下降。刘惠好和王永茂[9]81-87以1990年到2009年东亚12个经济体和拉美7国为研究对象考察外汇储备与消费、投资和出口之间的关系,研究结果表明东亚和拉美地区外汇储备增长对投资和出口具有显著的扩张效应,但对消费产生明显的挤出效应。

总体而言,对外汇储备增长宏观经济效应的分析并未得到明确结论。笔者认为,随着各国经济结构的变化和调整,外部经济环境的不断改进和完善,外汇储备在不同时期对国内宏观经济的影响效应也是不同的[10]。因此,本文利用时变参数状态空间模型考察外汇储备的宏观经济效应。

三、研究方法和变量选取

(一)模型设定与变量选择

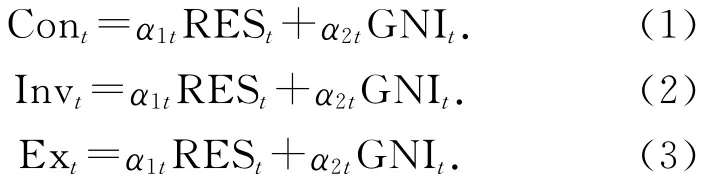

本文基于Fukuda和Kon(2007)的模型理论分析框架,分别建立外汇储备与消费、出口、投资的实证模型:

本文选用国内生产总值表示总产出。其中,Cont,Ext,Invt,RESt和GNIt分别表示我国历年消费、出口、投资、外汇储备和国民收入情况。为更清楚地反映各变量在国民经济地位的变化情况,Cont,Invt分别与国民总收入相除,Ext,RESt分别与国内生产总值相除。其中,历年消费、出口数据来源于亚洲开发银行数据库,外汇储备来源于外汇储备管理局网站,总投资、国内生产总值和国民总收入数据来源于国家统计局。考虑到数据可取性,本文选择1989年到2011年的年度数据作为考察范围。

(二)研究方法

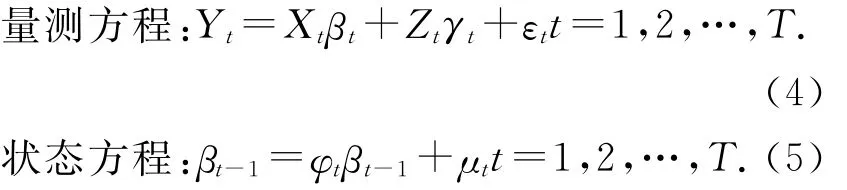

改革开放以来,随着我国经济体制改革的不断深入,与世界经济进一步紧密融合,国内产业结构也不断调整升级,国内各经济变量间相互影响也逐渐变化。尤其对于宏观经济变量而言,受经济结构调整、汇率制度改革等影响更为深刻,而固定参数模型不能很好表现结构调整的变化。为更好地反映变量之间在经济调整过程中相互依存关系的变化,本文选用时变参数状态空间模型对相关变量进行估计。状态空间模型主要由量测方程和状态方程两部分构成:

其中βt随时间改变,表示解释变量对因变量影响关系的改变。公式(4)中假定βt符合AR(1)过程,εt和μt分别为量测方程和状态方程的扰动项,二者相互独立且服从均值为0、方差为σ2、协方差矩阵为R的正态分布。

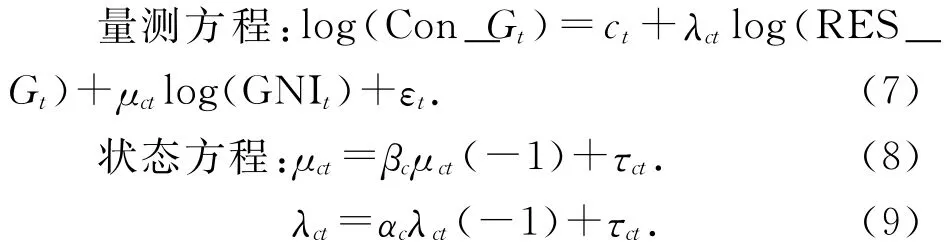

为研究经济结构升级过程中外汇储备规模变化对我国宏观经济的影响,本文利用一系列可测变量建立状态空间模型,其中消费模型如下:

其中Con_Gt,RES_Gt和GNIt分别为我国消费额与国民总收入之比、外汇储备与国内总产值之比和国民总收入,λct和μct为各时期外汇储备和国民收入对消费的影响系数并假定服从AR(1)模型。为消除异方差性对上述变量取对数进行估计。其他如出口和投资方程与上述类似,log(Ex_Gt)和log(Inv_Gt)为总出口与国内总产值之比和总投资与国民总收入之比,受文章篇幅所限不一一列出。

四、实证分析

均为Ⅰ(1)序列。因此,可对上述变量进行协整检验。

(二)协整检验

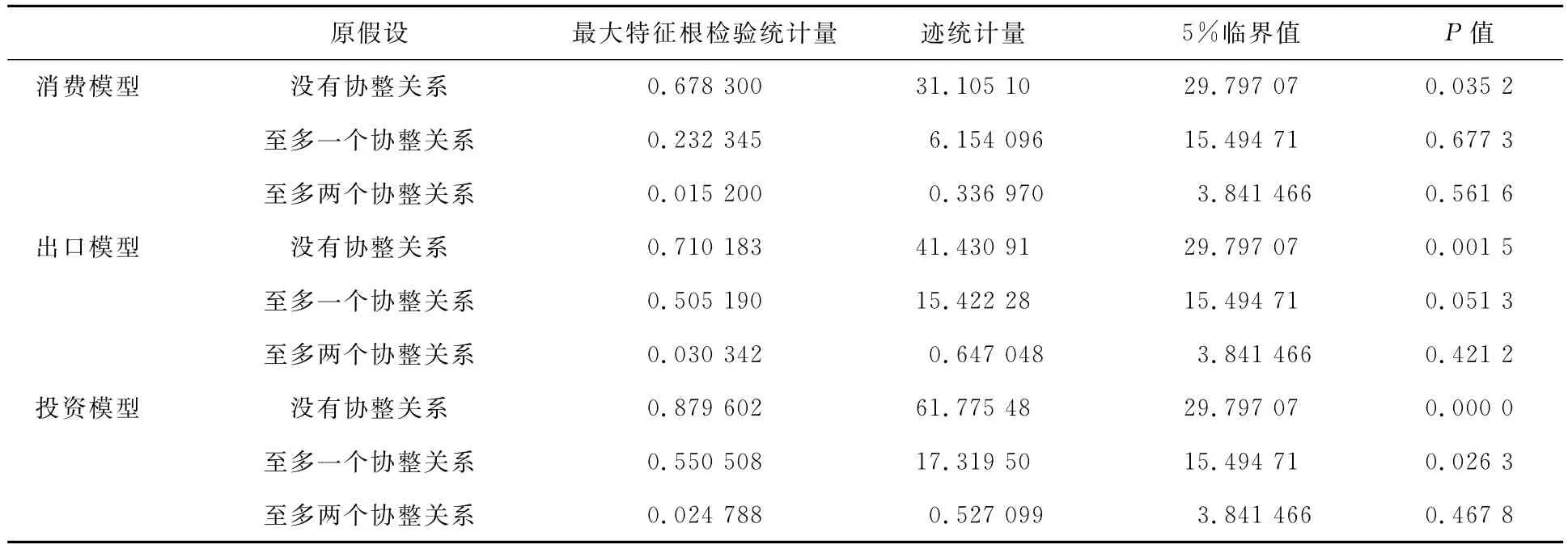

常用协整检验方式分为E-G两步法和Johansen协整检验法。其中,前者主要用于两变量单方程检验,而后者则以VAR分析框架为基础做回归系数的检验,适用于多变量的协整检验。本文选用Johansen方法进行协整检验,检验时VAR模型滞后阶数通过AIC准则确认,检验结果如表3所示。根据检验结果可知,消费模型在5%水平上拒绝了三变量间不存在协整关系的原始假设,出口模型也在5%水平拒绝了三变量间不存在协整关系的原始假设,而投资模型则在5%水平上拒绝了三变量间不存在协整关系和至多存在一个协整关系的原始假设。可知,上述模型变量间均存在长期均衡关系,可建立协整模型。

(一)平稳性检验

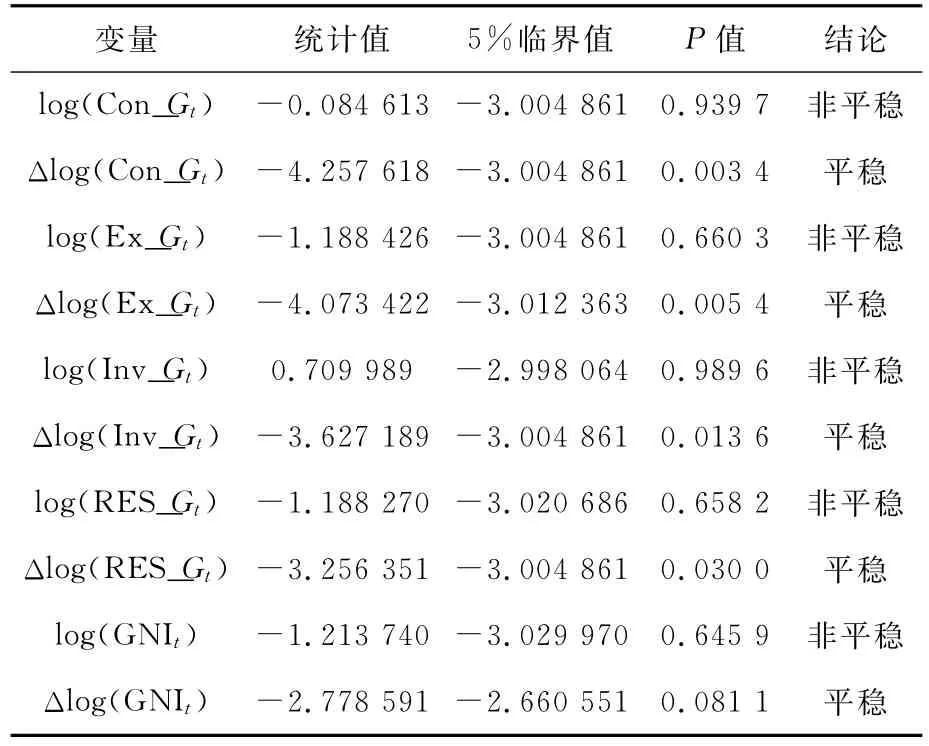

本文选用ADF检验法检验各变量单位根。其中,对于log(Con_Gt),log(Ex_Gt),log(Inv_Gt)和log(RES_Gt)变量由于均为不同时间序列比值,检验模式只包含截距项,不包含趋势项,之后阶数则根据AIC准则进行确定,而log(GNIt)检验则包含趋势项。Δ代表将变量进行一阶差分。ADF检验结果如表2所示,上述五个变量检验结果表明各变量均为非平稳时间序列,但经过一阶差分之后的时间序列则均在5%水平以下平稳,即log(Con_Gt),log(Ex_Gt),log(Inv_Gt),log(RES_Gt)和log(GNIt)五变量

表2 ADF单位根检验

表3 Johansen协整检验结果

(三)实证结果

作者利用Eviews7.0软件对上述变量进行估计,得到消费、出口和投资的状态空间模型估计结果如下:

消费模型:

出口模型:

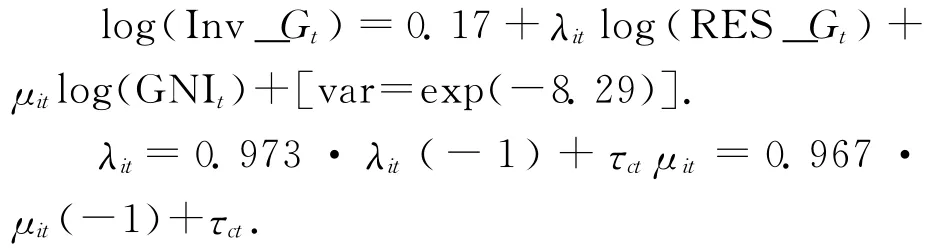

投资模型:

其中,λct,μct,λet,μet,λit和μit分别为各时期外汇储备与国民收入对总消费、总出口和总投资的敏感程度。表4为状态空间模型最终值估计结果,其中λct,μct,μet,λit和μit均在1%显著性水平显著,λet则在5%水平下显著。

表4 状态空间模型的参数估计结果

根据最终值估计结果,通过Kalman滤波结合模型可对各参数的动态变化进行预测,如图3、图4和图5所示。为便于观测,笔者利用EXCEL对模拟数据作图,其中除出口模型时间序列为1990年到2011年外,其他均为1989年到2011年。总体而言,1991年之前外汇储备占GDP比重与国民收入对总消费、总出口和总投资的影响效应变化波动较大,考虑到状态空间模型数据估计特点,可不对其进行细致分析。外汇储备占GDP比重与总出口呈正比关系,与总消费和总投资在不同时期具有不同效应,国民收入则与总消费呈反比关系,与总出口与总投资呈正比关系,与刘惠好[9]81-87的研究结论一致。

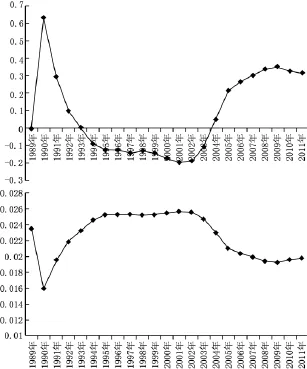

(1)外汇储备规模和国民收入变化对总消费的动态影响

1990年代开始,我国外汇储备规模持续增加,占国内生产总值的比重也出现较大的变化。1991年外汇储备占GDP比重突然急剧下降,从13.7%下降到4.4%。之后,外汇储备占GDP比重则基本稳定保持增长状态,2010年已高达46.2%,尽管2011年略有降低但仍保持44.0%的高水平。与外汇储备规模变化情况相符,其对我国消费率(总消费占GNI比重)的影响也在1992年达到0.468,即外汇储备占GDP比重提高1个百分点则消费率提高0.468个百分点。但1993年到1997年外汇储备规模变动对消费率的影响则为负,1996年更是达到-0.273,外汇储备占GDP比重提高1个百分点则消费率下降0.273个百分点。1997年之后外汇储备规模变动对消费率则产生正向影响,2003年系数高达0.526,之后则影响逐渐减小,到2011年仅为0.028,对消费率的影响已基本可忽略不计。与外汇储备相比,国民收入变化对消费率的影响则较为稳定,1993年到2011年影响系数基本保持在-0.075和-0.091之间,即国民收入每增长1个百分点则消费率减少0.075到0.091个百分点。总体而言,1997年之前外汇储备规模对消费率具有抑制效应,1998年之后则对消费率具有扩张效应。

图3 外汇储备与国民收入对总消费弹性的变化

1990年代初期,我国经济实现软着陆,一定程度上限制了消费的增长速度。到1990年代中后期,我国贸易品生产能力和增速均得到极大的提升,发展程度和发展速度均超过非贸易部门。由于我国开放程度较低,非贸易部门生产效率提高缓慢,这造成贸易部门快速发展积累外汇储备而非贸易部门生产效率缓慢不能满足国内消费需求之间的矛盾,一定程度上抑制了国内消费的增长。1998年之后受东亚金融危机影响,我国加快经济结构调整步伐,金融市场建设日益成熟和完善。外汇储备的持续积累一定程度上提高了国内资产收益率,带来的财富效应必将促进我国内需增长。

(2)外汇储备规模和国民收入变化对总出口的动态影响

如图4所示,外汇储备占GDP比重对总出口水平(总出口占GDP比重)具有扩张效应,具体动态影响可主要分为两个阶段:其一,1993年到2002年。这段时期影响系数在1994年达到最高点0.312,之后影响系数逐渐减小,到2002年已降到0.073;其二,2003年到2011年。2003年之后影响系数不断增加,到2007年高达0.528,之后则呈下降趋势,到2011年下降到0.154。与其相比,国民收入对出口水平的影响波动较小,影响系数基本保持在0.045到0.065之间。

图4 外汇储备与国民收入对总出口弹性的变化

我国出口贸易是外汇储备积累的主要来源之一,但同样外汇储备规模的扩张也会影响出口贸易的发展。1990年代,我国实行的出口导向型战略对我国积累高额外汇储备作出突出贡献,而充足的外汇储备也为对外贸易发展提供了必要的资金保障。我国外汇储备积累至一定规模之后,已足够维持国内金融市场的稳定和有秩序发展。长期以来,我国以出口和投资作为拉动经济增长的主要动力。充足的外汇储备即能为国家发展外贸提供稳定的外部金融环境,同样由于导致政府外汇占款数量不断增加限制了中央银行货币政策的执行能力,最终将导致投资规模的缩减,为保证经济的稳定增长促使国家必须大力推动出口贸易发展。因此,1990年代之后外汇储备增长必然促进出口增长,尤其在2000年之后,我国在注重加工贸易发展同时更提高一般贸易发展速度。2007年之后,受国际金融危机影响该势头逐渐放缓。

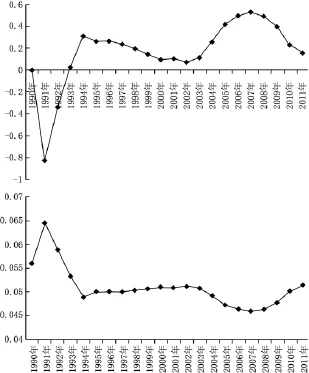

(3)外汇储备规模和国民收入变化对投资率的动态影响

1993年到2003年,外汇储备占GDP比重对投资率(总投资占GNI比重)影响为负,2001年影响系数达到-0.192,外汇储备占GDP比重增加1个百分点则总投资减少0.192个百分点。但2004年之后,影响系数则为正并保持不断上升趋势。2009年,影响系数已提高到0.350,外汇储备占GDP比重每增加1个百分点则会促进总投资增加0.350个百分点。与外汇储备相比,国民收入对总投资影响相对稳定,保持在0.016到0.026之间。

图5 外汇储备与国民收入对总投资弹性的变化

固定汇率制度或钉住美元汇率制度时期,积累外汇储备要求我国政府必须在外汇市场投放足量本币,而政府必须密切关注基础货币投放情况,并采取“对冲”货币政策模式对冲外汇占款基础货币,使1990年代我国处于适度紧缩信贷扩张的态势,限制投资规模扩张。另外,持续的外汇储备积累也会影响我国产业结构调整进程,进而导致国内投资者预期收益下降。进入2000年之后,随着人民币升值预期增加,大量跨国资本涌入国内资本市场,在增加外汇储备的同时也带动国内掀起投资热潮。在这种形势下,人民币升值将降低进口相关企业的运营成本,降低信贷资产损失风险,或提高部分外贸企业偿债能力,同样也会提高国内信贷资产价格,使国内信贷总量扩张并扩大投资规模。

五、相关建议

通过上述分析可知,外汇储备规模对我国消费、出口和投资在不同时期具有不同的影响,但2000年以来,外汇储备对“三驾马车”的扩张效应逐渐减小,基本可以判定外汇储备规模已趋于饱和,继续积累外汇储备在长期将不利于我国经济的正常发展。因此提出如下政策建议:

(一)转变以外汇储备增长为特征的出口导向型发展模式

“出口创汇”贸易政策已不适应我国现阶段经济发展需求,我国应加强自主技术创新,提升本国产业结构,促进贸易结构升级。在承接国际产业转移的同时,应加大我国高科技产品和复杂大型机器以及战略性储备物资的进口力度,缓解外汇储备增长压力。

(二)科学利用外汇储备使其为我国经济发展服务

保证外汇储备满足我国基本抵御金融风险冲击的同时,做好外汇储备的管理和投资工作,真正做到使外汇储备惠及民众。我国政府既要坚持外汇储备多元化策略,分散外汇储备外部风险,又要采取更灵活的方式“藏汇于民”,增强普通民众外汇投资意识,改变目前外汇储备以美元债务为主存在的局面,使民众分享经济成果。

[1]庞晓波,王作文,王国铭.流动性失衡与物价和股价波动[J].东北师大学报:哲学社会科学版,2013(1):39-43.

[2]Carbaugh,Fan.The Internatonal Monetory System:History,Institutions,Analyses[M].University Press of Kansas(Lawrence),1976:102-103.

[3]Dooley,Folkert-Landau,P.Garber.An Essay on the Revived Bretton Woods System:The Effects of Periphery Intervention and Reserve Management on Interest Rates and Exchange Rates in Center Countries[Z].NBER Working Paper No.10332,2004.

[4]Joshua Aizenman,Daniel,R.C.Real Exchange Rate and International Reserves in the Era of Growing Financial and Trade Integration[Z].NBER Working Paper No.12363,2006.

[5]Shin-ichi Fukuda,Yosifumi Kon.Macroeconomic Impacts of Foreign Exchange Reserve Accumulation:Theory and International Evidence[Z].ABDI Working Paper No.197,2010.

[6]徐明东.全球外汇储备激增及管理策略的国际比较[J].国际贸易问题,2007(5):113-116.

[7]李巍,张志超.汇率弹性、外汇储备对消费需求和国内信贷的影响——基于资本账户开放的视角[J].金融评论,2010(5):82-93.

[8]张曙光,张斌.外汇储备持续积累的经济后果[J].经济研究,2007(4):18-29.

[9]刘惠好,王永茂.外汇储备增长的宏观经济效应——基于东亚与拉美的数据分析[J].中南财经政法大学学报,2012(2):81-87.

[10]崔金哲,等,日本货币政策效果的影响因素分析[J].现代日本经济,2013(6):40-48.

Macroeconomic Impacts on the Growth of China's Foreign Exchange Reserves:Based on Variable Time-varying Parameter State Space Model

MA Ye-chi

(School of Economics,Northeast Normal University,Changchun 130117,China)

The growth of foreign exchange reserves have significant impacts on the country's macroeconomic development In this paper,we choose China's total investment,total savings and total exports as the study object to analyze the macroeconomic effects of different periods of foreign exchange reserves through the state-space model.The empirical results show that foreign exchange reserves had negatively correlated with consumption from 1993to 1997and had negatively correlated with investment from 1993to 2003.At other times,the foreign exchange reserves would increase consumption,investment and exports.However,the impact of foreign exchange reserves of the three macroeconomic variables decreased after 2000.

Macroeconomic Effects;Foreign Exchange Reserves;the State-space Model

F224.0

A

1001-6201(2014)03-0105-07

[责任编辑:秦卫波]

2014-02-28

国家社科基金项目(10BJY076);教育部人文社会科学研究青年基金项目(13YJC790083,12YJCGJW005);东北师范大学哲学社会科学校内青年基金项目(中央高校基本科研业务费专项资金资助)(11QN028)。

马野驰(1982-),男,满族,吉林伊通人,东北师范大学经济学院讲师,经济学博士。

猜你喜欢

今日农业(2022年14期)2022-09-15

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

金融周刊(2018年2期)2018-12-26

中国财政年鉴(2017年0期)2017-07-04

学生天地(2017年11期)2017-05-17

中国财政年鉴(2016年0期)2016-06-05

文学少年(小学版)(2014年2期)2014-11-29

新高考·高二数学(2014年7期)2014-09-18

杂文选刊(2007年13期)2007-02-11