债券理财“无风险”时代终结

2014-06-23 20:59徐银朋

消费者报道 2014年5期

徐银朋

事实上,中国债券市场自1981年恢复发行国债以来,一直保持着零违约的记录,即所有债券都按时还本付息。但是,这一记录在2014年3月4日被一个叫“11超日债”的债券终结了。

虽然互联网金融产品收益率跳水,但娱乐宝、京东8.8、网易6.6,这些近期推出的产品仍一如继往地引发追捧。可就在这些明星理财产品之外,一个常年被认为“收益无优势”的理财产品——债券却在悄悄走红。

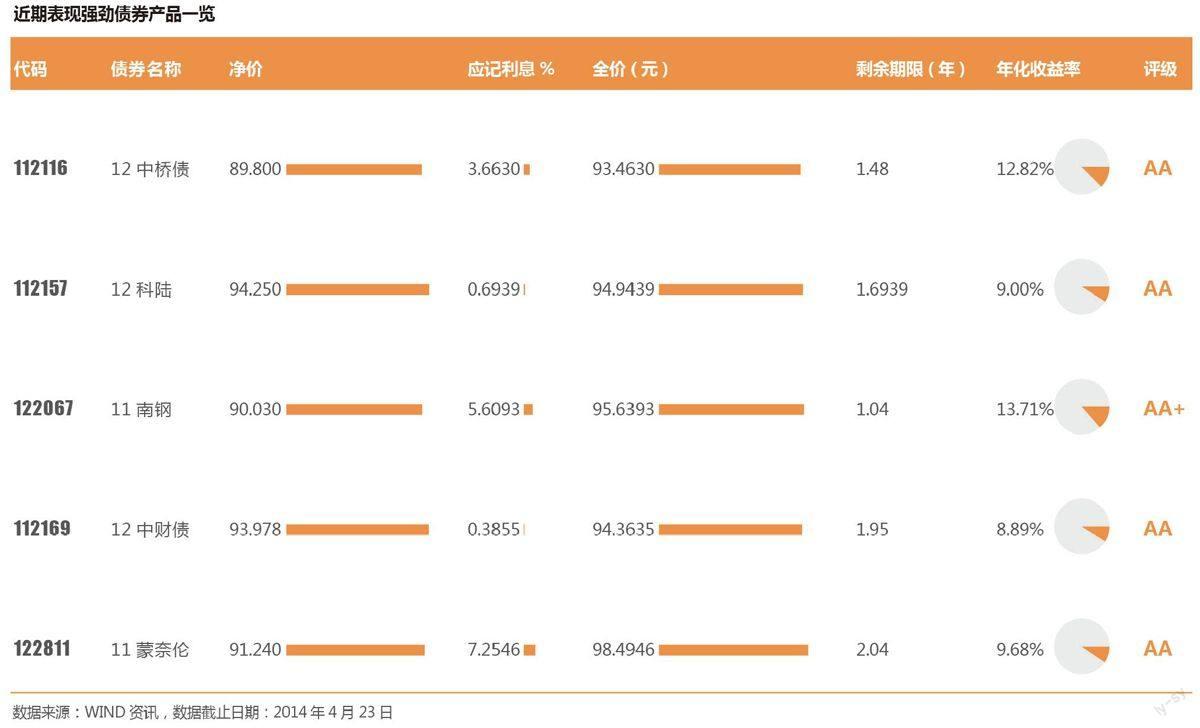

鸡蛋不要全放在一个篮子里。截至2014年4月23日,市场上共有61只债券的到期收益率超过8%,平均收益率为10.38%,收益率最高的“12中富债”超过20%。

一方面,高收益无风险是不可能的,在高收益的背后往往隐藏着风险。拿这61只公司债来说,部分债券因为公司财务情况的恶化风险明显上升。另一方面,债券也不并非都是雷区。事实上,中国债券市场自1981年恢复发行国债以来,一直保持着零违约的记录,即所有债券都按时还本付息。

但是,这一记录在2014年3月4日被一个叫“11超日债”的债券终结了。

债券怎么挑?

简单理解,债券就是由政府或企业发行的公开“欠条”,是政府或企业依照法定程序发行、约定在一定期限内还本付息的有价证券。根据发行债券的主体不同,一般把债券分为国债、金融债和企业债等。

那么,消费者该怎么选中那只安全性高、预期回报率又不低的债券,又怎么防止自己遇到下一个“11超日债”呢?

首先,看债券的信用评级。信用评级是指专业的资信评级公司按照一定程序和方法对债券发行人按时还本付息能力和偿债意愿进行综合评价,并以以具体具体符号来代表相应信用评级。根据《中国人民银行信用评级管理指导意见》,长期债券信用评级分为三等九级,级别从高到底排列其符号分别为AAA、AA、A、BBB、BB、 B、CCC、CC、C。

以AAA、AA、CCC为例,信用评级标识的具体含义如下:

AAA级:偿还债务能力极强,基本不受不利经济环境的影响,违约风险极低。例如,中国移动发行的债券就属于信用评级为AAA的债券。

AA级:偿还债务的能力很强,受不利经济环境的影响不大,违约风险很低。例如,南宁糖业股份有限公司发行的债券评级为AA。

CCC级:偿还债务的能力极度依赖于良好的经济环境,违约风险极高。例如,已经违约的“超日债”在2013年5月18日,被鹏元评级公司下调到债券评级为CCC。

虽然国内信用评级公司的权威性并不为市场广泛认可,但是对于普通投资者的参考价值仍不可忽略。

其次,需要考量公司的基本面。一看公司所处行业。比如易受政策扶持的农业优于产能过剩的光伏行业。二看公司性质,国有企业好于民营企业。同是CCC级的债券,国有企业发的山东海龙债最终获救,而十大股东几乎全部为个人的上海超日太阳发的超日债则违约。三看公司增信方式。有无担保物,有无其他第三方公司提供连带责任担保。比如“10中关村债”,虽然发行人是13家资质一般的民营企业,但是该债券获得了国有企业北京中关村科技融资担保有限公司的连带责任担保,因此债券评级为AA+, 即介于AAA和AA之间。

四看公司偿债能力。公司的偿债状况是最可量化的指标,也是公司还本付息最为直接的评价指标。消费者可以通过分析公司年报、季报,来判断公司的短期、长期偿债能力。五看公司大股东。比如“11南钢债”,虽然公司去年亏损近10亿,公司所处行业为产能过剩的钢铁行业,但是由于其控股股东为复星集团,和上海超日这种前五大股东全部是个人的公司相比,安全性就要高很多。

另外,消费者还要看债券剩余期限或离回售日的剩余期限。一般来说,债券剩余期限越短,安全性越高。由于不少债券有提前回售权(提前要求公司偿还本金),因此离回售日的剩余期限具有实质性的参考意义。以福建圣农发展股份有限公司发行的“12圣农01”为例,该债券发行于2012年5月16日,债券期限为6年(3+3),即债券持有人在第三年末(2015年5月16日)就可以要求公司偿还本金,而不需等到2018年5月16日公司归还本金。因此,从回售的角度来说,该债券的剩余期限仅为1.17年,同等条件下就比剩余期限2年或3年的债券要小。

警惕这些风险

不过在具体的债券投资过程中,消费者还要注意债券理财容易引发的四种风险。

债券的违约风险。虽然我们从几个方面对债券的风险进行了评估,但是客观上来看,任何债券都存在不同程度的违约风险,只是风险高低、程度不同。债券的整体情况只能作为一个参考,具体的违约风险投资者还需要自行评估。

流动性风险。交易所的债券多数流动性较差,即可能出现想买难买到、想卖难卖出的情况。当然,如果你准备持有到回售日或到期,只要发行人有履约能力,那么不需要担心流动性风险。

价格波动风险。所有交易所的投资工具都会有价格波动的现象,所以短期来看,你今天买入“12科陆债”,明天就可能下跌。但是如果你是准备持有到期或到回售日,而且发行人能够履约,则中间任何的价格波动对最终的收益不会产生实质性影响,而只是账面的短期波动。

缴税风险。每个债券都有一个固定付息日。避税的操作很简单:在付息登记日前卖出,在付息日后买入,即可避开20%的利息税。以“11南钢债”为例,5月5为公司债券付息登记日,5月6日为债券付息日,则我们应该在5月5日前卖出南钢债,在5月6日以后买入。由于债券是净价交易全价结算(简单理解就是持有几天算几天利息),因此不会因为错过付息日而错过利息。

暂停上市的风险。比如由于公司连续两年亏损,11南钢债极有可能被年报披露后被停牌,消费者在购买时需注意该风险。当然,对于愿意投资期限1年以上的消费者而言,流动性风险或许不是最重要的参考因素。

总之,在目前一窝蜂地追捧互联网金融产品的时候,债券不失为一种消费者可以选择的理财产品。当然,消费者根据自身的风险承受能力、投资期限、流动性需求、预期回报率等因素对产品做综合评估,到什么时候都必要。

猜你喜欢

股市动态分析(2016年22期)2016-12-27

幸福(2016年6期)2016-12-01

现代企业(2015年6期)2015-02-28

河北传媒研究(2014年2期)2014-07-12

乡村科技(2014年21期)2014-03-04

投资与理财(2009年8期)2009-11-16

钱经(2009年7期)2009-08-12

钱经(2009年7期)2009-08-12