纺织行业上市公司环境绩效信息披露研究

2014-06-23 00:02张长江李冰倩

纺织导报 2014年6期

张长江+李冰倩

摘要:在纺织制造行业的79家上市公司中,搜集到21家公司2006 — 2012年度发布的社会责任报告70份,对报告中的环境绩效信息进一步研究发现,随着时间额推移,样本公司环境绩效信息的披露形式及内容的数量和质量均有提高,但公司间差异显著,30项环境绩效指标中每份报告平均披露为8.77项,定性和定量环境绩效指标披露率分别为27%和30.08%,样本公司的环境绩效信息披露情况尚有较大的提升空间。

关键词:纺织行业上市公司;社会责任报告;环境绩效信息披露

The Research on Environmental Performance Disclosure of Listed Companies of Textile Industry

—Based on Corporation Social Responsibility Report

Abstract: We collected 70 annual social responsibility reports, which disclosed from 2006 to 2012, of 79 listed companies in the textile industry. Further study on environmental performance information in social responsibility reports by content analysis shows that, the disclosure form and content have improved in terms of both quantity and quality with the passage of time, but different companies varies greatly. Only 8.77 out of 30 environmental performance indicators were disclosed in average in each report, and the disclosure rate of qualitative and quantitative indicators stood respectively at 27% and 30.08%. Sample companies have considerable room for further improvement in both quantity and quality

Key words: listed companies of textile industry; social responsibility report; environmental performance disclosure

目前上市公司环境绩效信息披露载体主要有 3 种,一是内嵌于由企业会计准则、上市公司信息披露管理办法和上市公司信息披露规则规范的强制性披露的年度财务报告中;二是包含于自愿性披露的公司社会责任报告中,沪、深两市的《公司履行社会责任的报告编制指引》(上交所)、《上市公司环境信息披露指引》(上交所)和《上市公司社会责任指引》(深交所)对此做了规范;三是环保部2010年颁布的《上市公司环境信息披露指南》,强制要求16类重污染行业上市公司披露年度环境报告。

基于上述 3 种载体的上市公司环境绩效披露的研究已见于文献。从文献中不难看出,已有的研究对上市公司环境绩效信息分类尚无统一标准,而GRI的标准未必适合中国的国情,因而上市公司境绩效信息披露问题仍有研究空间。

本文拟以纺织行业上市公司历年社会责任报告为研究对象,依据中国企业社会责任报告环境绩效指标分类体系,分析样本公司社会责任报告环境绩效信息披露的形式、内容、质量等方面的现状,并提出政策建议。

一、样本选取与研究方法

1. 样本选取

本文以沪、深两市的79家纺织行业上市公司为样本,对其2006 — 2012年度社会责任报告中环境绩效信息披露的情况进行分析。样本公司中,来自沪市31家,来自深市48家,其中主板25家,中小企业板23家。

逐一搜索上述79家上市公司2006 — 2012年度社会责任报告披露情况,结果如表 1 所示。

2. 研究方法

本文的主要研究方法是内容分析法,它是通过分析社会责任报告表述中所反映出的相应环境绩效指标项目,从而逐项鉴别和评价的一种方法。该方法在Wiseman(1982)、Patten(1992)、Darrell & Schwartz(1997)等文献中有很好的运用。

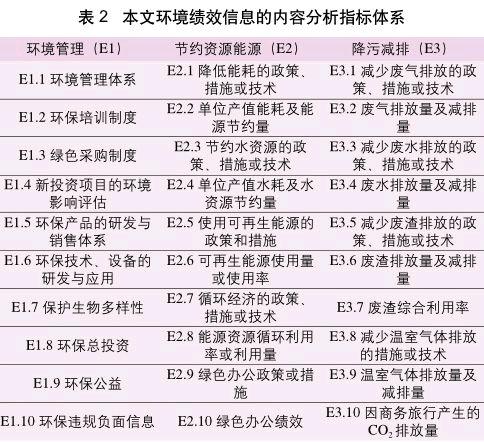

环境绩效信息体现于社会责任报告中的“环境保护与可持续发展”部分,因此本文主要针对该部分的信息表述进行内容分析。本文从形式和内容两方面考察样本公司的社会责任报告及其环境绩效信息披露的数量和质量。形式方面的考察主要包括社会责任报告呈报的方式、社会责任报告披露时间、环境绩效信息占社会责任报告篇幅比重、有无定量信息、有无货币化信息等;内容方面的考察主要参考中国社会科学院发布的《中国企业社会责任报告编写指南(CASS-CSR1.0)》中对企业环境绩效指标的分类体系(注:该指标体系已发布2.0版本,3.0版本即将发布,考虑到已发布社会责任报告主要依据1.0版本,本文仍以该版本作为评价体系。)。环境绩效信息分为环境管理、节约资源能源和降污减排等 3 个方面,各体系又各分为10项定性和定量指标,共计30项环境绩效指标(表 2)。

二、研究结果与分析

1. 整体披露情况

表 3 显示了纺织行业上市公司社会责任报告的披露比重情况。总体披露比重为26.58%,结合表 1,在21家发布社会责任报告的公司中,连续 6 年发布的有 1 家,连续 5 年发布的有 9 家,连续 4 年发布的有 4 家,宏达高科和华纺股份从2012年度开始发布社会责任报告。此外,样本公司中澳洋科技2010年起改为发布环境报告书。可见纺织行业上市公司社会责任的总体披露比重不高,2008年仅为15.19%,2012年比重最高也只有20.25%,但已呈增长趋势。

2. 披露形式分析

我们从社会责任报告的呈报方式和环境绩效信息篇幅两个方面描述披露形式状况。呈报方式分为独立式和附后式,附后式指将社会责任报告作为年报附件呈报。从表 4 可看出,2006 — 2012年,85.71%发布社会责任报告的公司选择独立报告形式披露社会责任信息,且这一比重稳步上升,到2011年开始达到了100%。

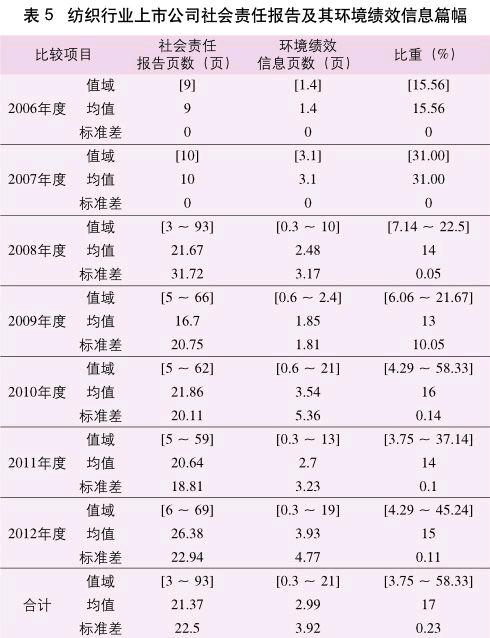

社会责任报告及其环境绩效信息的篇幅大小可在一定程度上反映内容的完整性和信息质量的高低。本文以社会责任报告的页数、环境绩效信息页数以及后者占前者的百分比来衡量该公司对环境绩效信息的披露程度;以值域、均值和标准差等 3 个常用的统计指标评价它们在指定年度或指定省份的数量特征(表 5)。全体样本公司社会责任报告页数值域为[3 ~ 93],平均21.37页;环境绩效信息页数值域为[0.3 ~ 21],平均2.99页;环境绩效信息占社会责任报告篇幅比重在3.75% ~ 58.33%之间,平均为17%。因此,纺织行业上市公司社会责任报告、环境绩效信息的篇幅及环境绩效信息的比重呈较显著的提升趋势。

3.披露内容指标分析

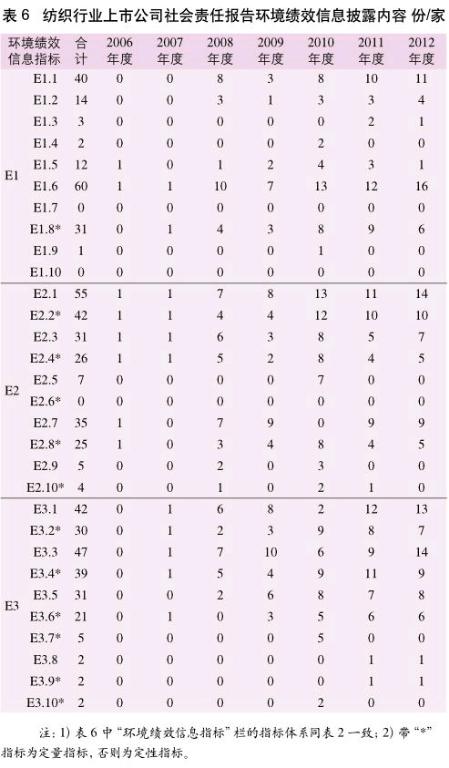

以文献[9]中30项环境绩效信息指标(表 2)为考核标准,通过逐一查阅每份社会责任报告的环境绩效信息内容,得到每份报告对上述指标的披露与否情况,汇总如表 6。70份报告中,最高披露了20项环境绩效指标,最低为 1 项,平均每份报告披露了8.77项,不及总数的1/3。其中浙江富润披露的项为历年同类纺织公司中最高,均达20项。

这些报告的环境绩效评价总体特征如下:

(1)披露的重点指标体现了近期国家宏观经济对行业和企业环境绩效的重点要求。披露较多的环境绩效指标包括:环保技术、设备的研发与应用,降低能耗的政策、措施或技术,减少废气、废水和废渣排放的政策、措施或技术,单位产值能耗及能源节约量,环境管理体系等;

(2)多为定性指标,定量指标披露明显不够。30项环境绩效指标中定量指标12项,定性指标18项。每份报告平均披露定量指标3.24项、定性指标5.53项,两者的平均比重分别为27%和30.08%。披露较多的定量信息主要包括单位产值能耗及能耗节约量、环保总投资、废气排放量及减排量;

(3)披露的指标信息不够具体,表述的随意性较强。定性信息中“计划目标”式文字偏多,务实切点的表述欠缺;定量信息中数据的精确度、完整性、一致性和连续性都有待提高;

(4)某些环境绩效及其信息披露未引起公司足够重视。绿色办公绩效、温室气体排放量及减排量、绿色采购制度、可再生能源使用量或使用率、保护生物多样性等环境绩效信息披露量较少。

4. 披露质量分析

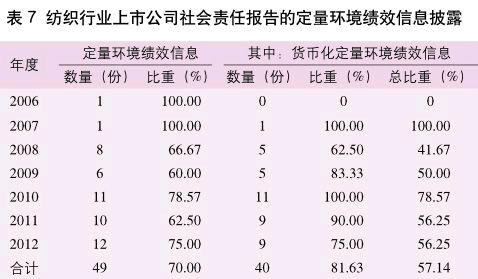

首先以环境绩效信息呈报时间对披露及时性做一初步判断。披露时间最早为次年2月,最晚为次年9月。多数公司社会责任报告与财务年报同步发布。其次对定量信息的披露情况进行了分析(表 7)。含有定量环境绩效信息的报告占70%,包含货币化定量环境绩效信息的报告占57.14%,占披露定量信息的报告的81.63%。披露的定量信息主要体现在环保总投资,废气、废水和废渣的减排量和环保公益等 3 方面。总体来看,环境绩效信息披露的质量较高。

三、研究结论与政策建议

本文主要研究结论包括:(1)纺织行业上市公司社会责任报告中环境绩效信息的披露形式在数量和质量上有所提高,但披露规范性尚待提升,披露形式更倾向于独立式披露;(2)纺织行业上市公司社会责任报告中环境绩效信息的披露尚有较大的提升空间。

上市公司自愿性环境绩效信息披露同样需要规范指导,当务之急是制定和实施环境绩效信息披露指南。定量环境绩效信息披露的前提是计量理论和手段的齐全和实行,我国目前尚未在企业全面实行日常环境绩效计量和测度,这是导致环境绩效信息披露质量不高的重要原因之一。环境绩效信息披露的激励机制、动力机制和反馈机制均亟待构建,这是自愿性环境绩效信息披露自组织系统健康运行的保障。

参考文献

[1] 沈洪涛,李余晓璐.我国重污染行业上市公司环境信息披露现状分析[J].证券市场导报,2010(6):51-57.

[2] 胡曲应.上市公司环境绩效信息披露研究——以2009年开展环保后督查的上市公司为例[J].证券市场导报,2010(12):53-59.

[3] 何丽梅,侯涛.环境绩效信息披露及其影响因素实证研究——来自我国上市公司社会责任报告的经验证据[J].中国人口资源与环境,2010(8):99-104.

[4] 何丽梅.基于独立环境报告的中日石油企业环境绩效信息披露比较研究[J].中国人口资源与环境,2009(6):97-102.

[5] 唐久芳,李鹏飞,林晓华.社会责任报告与环境绩效信息披露的实证研究——来自中国证券市场化工行业的经验数据[J].宏观经济研究,2012(1):67-72.

[6] Wiseman J.An evaluation of environmental disclosures made in corporate annual reports[J]. Accounting,Organizations and Society,1982,7(1):53-63.

[7] Patten,D M.Intra-industry environmental disclosures in response to the Alaskan oil spill:A note on legitimacy theory[J].Accounting,Organizations and Society,1992,17(5):471-475.

[8] W Darrell Walden,B N Schwartz.Environmental disclosures and public policy pressure [J]. Journal of Accounting and Public Policy,1997,16(2):125-154.

[9] 钟宏武,孙孝文,张蒽,等著.中国企业社会责任报告编写指南(CASS-CSR1.0)[M].北京:经济管理出版社,2009:55-60.