我国上市公司女性高管及其学历特征对公司绩效影响的实证研究

2014-06-22 00:32汤家晔

湖北科技学院学报 2014年10期

汤家晔

(中国财经政法大学 金融学院,湖北 武汉 430073)

一、研究假设

1.女性高管与公司绩效

近年来,越来越多的女性进入各个行业的高层管理部门,利用其独特的思维方式和处事风格,发挥着越来越重要的作用。创新的思维方式以及出众的沟通能力都使得女性高管能够在公司决策和领导层面起到正面影响,而且前文所述的一些相关研究也支持这一观点,由此,本文建立假设H1:女性高管对公司绩效具有正向影响作用。

2.女性高管、学历特征与公司绩效

现如今,高知女性依然是女性高管团队的主要力量。总体而言,更高程度的学历所获公司认可度更高。而且,不同水平的学历在某种程度上反映了不同程度的学习能力与沟通能力,因而也对公司决策和领导层面起到了重要作用。且基于前文所述相关文献研究,本文认为,女性高管学历特征强化了女性高管参与对公司绩效的积极作用,由此,本文建立假设H2:女性高管学历特征强化了女性高管和公司绩效之间的正相关关系。

二、模型构建

(一)数据来源

本文以2012-2013年沪深两市上市公司为研究对象。研究数据主要来自于CSMAR数据库,为了保证实证结果的客观性和准确性,按以下标准对样本数据进行筛选整理:

1.本文选取了2010年12月31日前上市的公司作为原始样本,以保证上市公司具有足够长的上市时间来去除公司发行新股股价波动的影响;

2.本文选取至少连续2年均可获得完整数据的公司,因为高管层结构特征和属性特征对公司绩效的影响存在时滞性,所以用 2012年的结构数据研究2013年的绩效数据;

3.剔除在2012-2013年度被ST和PT的公司,避免因为公司经营异常对结果准确性产生不利影响;

4.剔除金融和保险、证券行业的上市公司,避免因为行业特殊性而使分析结果产生偏差;

经过筛选,本文最终选定2124家上市公司的数据进行实证研究。

(二)变量设计和度量

1.解释变量

本文模型中解释变量是女性高管Female Executive(FE),根据有关女性高管的界定及度量,本文取广义的女性高管作为研究对象(广义的女性高管包括董事、监事和高层经理人员在内的全部女性高管),并联合采用比例法和虚拟变量法对其进行度量。文本分别采用三个指标来衡量女性高管的参与:为了避免一些公司任命女性高管来“装门面”,并且减弱单个女性高管作用不够明显的问题,本文参照一些相关研究,设置Female1和Female2两个虚拟变量,衡量高管层中是否有1名及以上,或2名及以上女性高管;另设置第三个指标FemalePer,计算高管层中女性高管的比例,以连续变量来进行衡量。

2.被解释变量

本文模型中被解释变量是公司绩效Firm Performance(FP),如前文文献回顾中所探讨,衡量公司绩效的指标也有很多,本文在参照Carter等(2003)的研究思路基础上,选取托宾Q值(指资本的市场价值与其重置成本之比)来作为公司绩效及价值的衡量指标。

3.调节变量

本文模型中设置了学历特征Academic Characteristics(AC)作为调节变量,主要是衡量以教育水平体现出来的特征能如何影响女性高管对于公司绩效的作用,以此来验证本文的一个主要假设。本文中女性高管的教育水平数据是指高管团队中女性高管的平均受教育水平AverEdu,从CSMAR数据库中获得,将其受教育水平进行1到5的编码,1代表中专及以下,2指代大专,3指代本科,4指代研究生,5指代博士,剔除数据不全的样本。

4.控制变量

为更准确地评估女性高管及其学历特征对公司绩效的影响,本文参照Carter et al(2003)及Marinova et al(2010)控制变量Control(Ctr)的设置方法,在回归模型中设置了包括公司董事、监事和高级管理人员总人数(TotalNumb),董事、监事和高级管理人员平均年龄(AverAge),董事会规模(BoardSize)和公司规模(FirmSize)等控制变量,来控制其他可能对公司绩效产生影响的因素。其中TotalNumb和AverAge分别为年末本公司所有高层管理人员的数量和年龄的平均值, BoardSize为董事会理事成员的人数,公司规模FirmSize用公司总资产的Ln形式表示,数据同样来自CSMAR数据库。

(三)模型设计

本文样本数据属于横截面数据,为了控制内生性问题,本文用2012年的解释变量、调节变量,2012年的控制变量与2013年的被解释变量进行了多元回归,采用计量经济学实证分析常用的STATA软件来进行回归分析,模型设计如下:

基于假设1检验的模型I:

基于假设2检验的模型II:

三、实证结果

(一)变量的描述性统计分析

本文对2013年的上市公司的绩效数据,2012年的女性高管数据,高管层总人数,高管层平均年龄,女性高管平均教育背景,公司规模,董事会规模进行描述性统计分析,从未予显示的结果表格中可以得知:中国上市公司女性高管比例较低,平均为16.7%,其中女性高管比例最高为62.5%,最低为0。女性高管的教育水平平均得分为3.397,表明她们的平均受教育程度在本科以上,总体来说,教育背景还算良好。此外,高管层平均年龄为48.43,较为年轻,而且高管层总人数平均为18.92,董事会人数平均为8.917,规模适中。

(二)相关性分析

在对样本数据进行回归检验之前,首先对被解释变量、解释变量和控制变量进行Pearson相关性分析,分析结果为:

女性高管衡量指标Female2以及FemalePer的相关系数分别为0.0268和0.1012,且均通过了显著性检验,初步说明女性高管对公司绩效有正向影响。而女性高管平均教育背景AverEdu虽对托宾Q值呈现出一定的消极影响,但相关关系不是特别显著,而且学历特征作为一个调节变量,更多地应该考虑其与解释变量的交叉项对被解释变量的影响。而控制变量中高管层总人数、高管层平均年龄、董事会规模,公司规模都与托宾Q值表现出一定的相关性,而且相关性系数都为负值,说明他们对公司绩效可能存在着消极影响。当然,相关性分析只能初步揭示一些相互关系,假设检验的完成、内在关系的挖掘还需要依靠更为科学的回归分析方法。

(三)多元回归分析

1.女性高管与公司绩效的实证检验

本文首先根据前文假设H1,对2013年的公司绩效数据与2012年的女性高管(分别用虚拟变量和比例来衡量)数据进行了回归分析,所得结果如表:

表1女性高管对公司绩效的影响

首先,从模型整体性而言,F统计值分别为143.7、143.1、144.5,通过F检验,具有统计意义,模型能够起到一定的解释作用。虽然调整R方分别为0.240、0.214和0.243,拟合优度较差,但仅考虑影响符号的话,可以接受。其次,可以看出由虚拟变量Female1和Female2衡量的女性高管与公司绩效Tobin's Q之间的关系不显著,但是由连续变量女性高管比例FemalePer衡量的女性高管与公司绩效Tobin's Q之间存在较为显著的正向关系,标准化回归系数为0.726**,说明女性高管在很大程度上还是对上市公司存在一定的积极影响。

整体而言,因为在衡量公司绩效的影响因素方面,本文只选择了高管特征,而且主要聚焦在性别特征这一方面,可能遗漏了一些重要解释变量,导致模型整体的拟合度不够高。而且,本文也只是根据一些相关研究,选择用滞后一年的绩效数据来衡量高管特征的影响,并且只是选用了2年的相关数据,可能在模型设置和数据选取上仍存在改进空间以提高拟合优度。但是,因为通过了F检验,所以回归分析结果仍然值得参考:虽然由虚拟变量衡量的女性高管与公司绩效之间的关系不显著,其主要原因可能在于以虚拟变量衡量的女性高管不能反映实际女性高管任职情况,一些公司选择女性高管可能出于象征性考虑,所以影响了变量测量;而以连续变量女性高管比例来作为衡量比较合理,因为与公司绩效存在较为显著的正向关系,符合之前的理论解释,所以女性高管在很大程度上对上市公司还是存在一定的积极影响,实证研究结果支持假设H1.

2.学历特征调节女性高管对公司绩效影响的实证检验

根据前文假设H2,对2013年的公司绩效数据与2012年的女性高管及其学历数据进行了回归分析,所得结果如下表2:

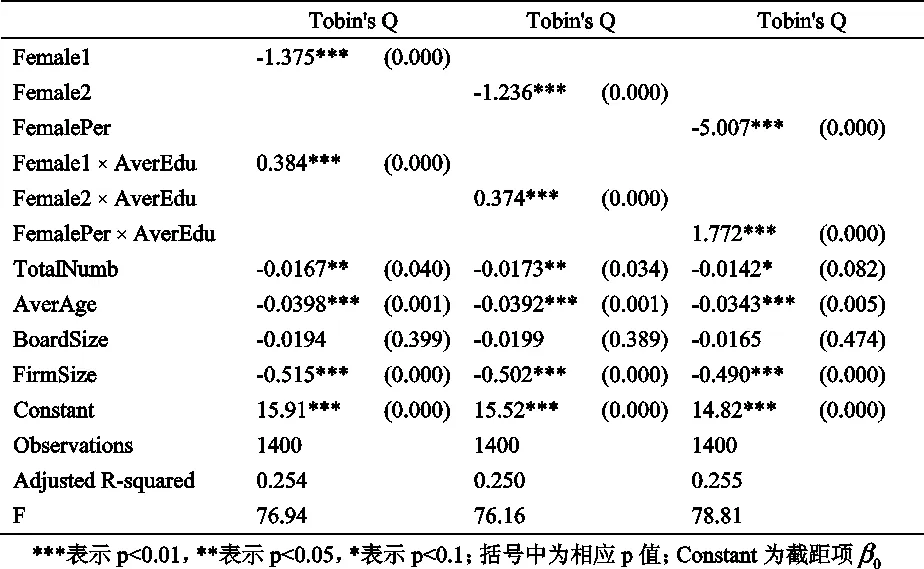

同理,整体性而言,回归模型均通过F检验,具有统计意义,说明模型能够起到一定的解释作用,即使拟合优度仍旧不高,但是仍可以接受。从上表中看出,在加入调节变量学历特征后,新的模型中即使衡量女性高管的三个指标都与公司绩效显著负相关,但是女性高管和学历特征的交叉项(Female × AverEdu)却都与公司绩效Tobin's Q显著正相关,标准化回归系数分别为0.384***、0.374***、1.772***,所以可以得知女性高管学历特征强化了假设H1中得到的女性高管和公司绩效之间的正相关关系,研究结果也支持假设H2.

表2学历特征调节女性高管对公司绩效的影响

(四)稳健性检验

1.内生性问题

为了控制内生性问题,本文的研究都基于t-1年的解释变量、调节变量和控制变量与第t年的被解释变量进行回归分析,从模型设置和数据选取上尽可能避免内生性问题。

2.逐年回归

本文首先收集了2009-2013年共5年的样本数据,并按前文模型设置筛选数据进行逐年回归。针对模型1,在前文的实证研究基础上,用2011年女性高管数据与2012年公司绩效数据,以及2010年女性高管数据与2011年公司绩效数据分别进行了回归分析,在未予披露的结果中可以发现:虚拟变量Female2衡量的2010年女性高管数据在2011年公司绩效数据下显著正相关,其他年份用虚拟变量衡量的女性高管数据与绩效数据基本不相关,不过,在2012、2011年公司绩效数据下,女性高管比例对其正向影响仍然都很显著,假设H1仍然得到验证;同理,本文在模型2的基础上进行了逐年回归,结果显示在2012、2011年公司绩效数据下,女性高管学历特征对女性高管和公司绩效间的正向关系都进行了强化,研究结果同样支持假设H2。

四、研究结论

现阶段,我国女性虽然越来越多地在社会经济领域扮演重要角色,但受困于传统文化制度约束,仍与发达国家女性参与经济水平存在较大差距,总体比例偏低,天花板问题也始终存在。如果想要创新高管团队建设,构建多元化团队,性别调整是一个值得考虑的方面。

本文在相关文献基础上,参照一些模型设计,并结合我国具体情况,在近5年沪深两市上市公司绩效、女性高管及其学历特征等数据基础上,实证分析得出以下结论:女性高管对公司绩效有积极影响;女性高管学历特征能够加强其对公司绩效的积极影响。

五、相关对策与建议

虽然相关议题正吸引更多人关注,但现阶段围绕公司治理,特别是女性高管方面的研究成果还不够突出,结论不够统一,故希望本文能够引发对此公司治理领域的更多探讨,让更多的学者关注中国经济领域内高层女性的作用及特点,也希望通过这篇文章给相关公司构建高管团队和女性提高自身竞争力提供相关对策及建议。

通过本文的研究,发现在一定程度上,女性确实可以正向影响公司的绩效。所以公司在构建高管团队时,可以更多地考虑构建多元化高管团队,特别是在性别特征等方面加强平衡,不因传统观念而拒绝女性高管,充分发挥女性高管的独特优势,将男性高管与女性高管的优势结合起来,提高公司的决策和治理水平,拓宽视野,优化决策。

此外,女性高管教育水平能够加强其对公司绩效的积极影响,所以女性高管应更多地提高自身教育水平,充分利用自身优势来为公司决策和治理提供帮助,只有通过提高自身教育水平来更多地贡献于公司,才能逐渐打破“玻璃天花板”,为进一步提高女性在社会经济中的地位奠定基础,从而进一步扩大正面影响,由此良性循环,改善女性群体的就业问题。

参考文献:

[1]Huang J,Kisgen D J.Gender and corporate finance:Are male executives overconfident relative to female executives?[J].Journal of Financial Economics,2013,108(3):822~839.

[2]Vieito J P,Khan W A.CEO Gender and Firm Performance[J].Journal of Economics and Business,2013,(67):55~66.

[3]Carter D A,Simkins B J,Simpson W G.Corporate governance,board diversity,and firm value[J].Financial Review,2003,38(1):33~53.

[4]Marinova J,Plantenga J,Remery C.Gender diversity and firm performance:Evidence from Dutch and Danish boardrooms[J].University Utrecht,Utrecht,2010.

[5]任颋,王峥.女性参与高管团队对企业绩效的影响:基于中国民营企业的实证研究[J].南开管理评论,2010,(5):81~91.

[6]王明杰,朱如意.上市公司女性董事对公司绩效影响研究[J].统计与决策,2010,(5):145~148.

[7]陈琳,魏林晚,乔志林.我国上市公司女性高管对公司绩效的影响分析[J].西北工业大学学报(社会科学版),2013,(2):45~50.

[8]陈志刚.高管性别与学历影响上市公司业绩吗?——对我国上市公司的研究[J].现代经济(现代物业下半月刊),2009,(4):17~19.

猜你喜欢

公民与法治(2022年4期)2022-08-03

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

疯狂英语·新悦读(2020年1期)2020-02-20

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

东西南北(2015年9期)2015-09-10

新高考·高二数学(2014年7期)2014-09-18