哈萨克斯坦外债与经济增长关系研究

——基于协整检验与向量误差修正模型∗

2014-06-02 02:59:32周亚军

新疆大学学报(哲学社会科学版) 2014年2期

周亚军

(新疆财经大学中亚经贸研究院、金融学院,新疆乌鲁木齐830012)

1991年至1995年是哈萨克斯坦的经济危机时期,1996年、1997年该国经济发展趋于稳定,并出现好转。但1997—1998年亚洲金融危机的爆发使出现复苏迹象的哈萨克斯坦经济再度受挫。自1999年后哈萨克斯坦的经济步入稳定增长期。至2007年,哈萨克斯坦的GDP增幅已连续7年超过9%。2008年受全球金融危机的影响,哈萨克斯坦经济发展放缓,增速下降,2008年其经济增速下降至3.3%,并进一步降至2009年的1.2%。通过哈政府强有力的反危机措施,现已走出低谷。在经历了2年的强烈复苏之后,经济增长率从2010年的7.3%以及2011年的7.5%下降到2012年的5.0%①数据来源于世界银行的世界发展指标数据库,http://data.worldbank.org/products/wdi。。

哈萨克斯坦是典型的依赖能源和原材料出口的国家,与国际经济的联系比较密切。哈国独立后百废待兴,各方面建设都需要大量资金。除了吸引外资以外,大量借外债是其弥补资金不足的重要途径之一。至1995年,哈萨克斯坦欠外债37.5亿美元,2000年底达124.33亿美元。至2007年底,外债余额已经达到955.42亿美元,占GDP的92.9%。哈国的巨额外债在此次金融危机爆发时期,其短期外债的偿还能力受到影响。至2012年末,哈国外债总额为1 369.25亿美元,占GDP的67.6%。从哈国外债融资的主体来看主要有以下五类:政府、货币当局、银行、其他、公司内借贷,外债额分别为48.55亿美元、6.19亿美元、134.91亿美元、505.16亿美元、674.44亿美元,占外债总额比重分别为3.50%、0.45%、9.85%、36.89%、49.26%②数据来源于哈萨克斯坦国民银行,http://www.nationalbank.kz/。。政府外债始终保持在低水平状况,目前,哈国的外债中有一半的债务是经营采掘业的跨国公司与其子公司的公司间债务,所占比率比较稳定。而近几年银行债务快速增长,主要是由于银行从外部借款向国内的建筑业、房地产和消费提供融资。金融危机爆发之后,哈国的巨额外债使其受到了严重的影响,至今银行业因此已经进行了两次债务重组。因此,探讨哈国经济增长与外债之间的关系,对中亚各国的外债实践有着重要的借鉴意义。

一、文献综述

关于外债与经济发展关系的理论研究,早期的经济学家纳克斯提出了贫困的恶性循环理论,认为不发达国家贫困的原因是资本不足,而资本不足又导致了贫困。要打破这个循环只有引进外资。罗斯托(Rostow)提出了著名的“起飞理论”。他认为发展中国家要实现“起飞”,需要在一个或几个部门形成主导产业,而要实现这个过程必须要有“社会先行资本”,其来源之一就是外债。钱纳里的“双缺口”理论认为,制约发展中国家经济发展的主要原因是这些国家存在“储蓄缺口”和“贸易缺口”,可以用外资和外债来平衡这个缺口,实现经济的快速发展。Abedian和Biggs等学者认为,调整外债的币种结构,适当增加外债份额对经济发展有积极的促进作用,尤其对于外债负担较轻的发展中国家。外债增加可以增加资本积累率,缓解国际收支压力,促进经济增长[1]。

然而20世纪70年代开始,经济学家们对外债有利于发展中国家经济增长的观点开始提出质疑。以伊曼纽尔·沃勒斯坦、罗伯特·布伦纳为代表的经济学家提出了外债束缚理论,认为发展中国家借入外债并没有促进本国经济的发展,原因在于他们的经济剩余流失到了国外,削弱了本国经济的发展。Claessens等提出了债务积压(debt overhang)理论,认为国内投资回报的一部分被现有的外国债权人拿走,这对来自于国内外新的投资者而言,其信心必将会受到打击[2]。当一国的债务存量超过未来可能的偿还能力时,预期的外债还本付息可能是一国产出水平的增函数。所以来自于国内经济投资的一些回报可能被外部债权人征税并且国内外的投资者将被抑制投资而有害地影响了经济增长,这就是债务积压效应。债务积压效应将削弱私人投资,也对人力资源投资和技术更新造成影响。偿还庞大的债务将对私人投资产生挤出效应而降低经济增速,并使债务国缺乏进入国际资本市场的机会,引起宏观经济的不确定性增加等等。

关于外债与经济发展关系的实证研究,Cunninghan研究了1971—1987年间的十六个重债发展中国家的债务负担和经济增长。研究发现在1971—1979年间,经济增长和债务负担之间有一个强的负相关关系,但是在1980—1987年间却不显著[3]。Lyoha以撒哈拉以南的非洲国家数据为研究样本,用两阶段最小二乘法和联立方程模型研究了1971—1994年间的数据,发现了显著的债务积压效应和挤出效应①参见:LYOHA,MILTON A,External debt and economic growth in sub-Saharan African countries:An econometric study Working Paper No.66,AERC,Nairobi,pp.1-52。。Chowdhury研究了1982—1999年间的三十五个重债穷国(HIPC)和非重债穷国二十五个中的低收入国家,发现外债对于经济增长有显著的负相关关系和迟滞效应,因果关系检验也提供了负的显著的因果关系②参见:CHOWDHURY A R,External Debt and Growth in Developing Countries(A Sensitivity and Causal Analysis),Discussion Paper No.2001/95,World Institute for Development Economics Research(WIDER)/United Nations University。。Were用了1970—1995年间的时间序列数据研究肯尼亚的外债积累与经济增长和私人投资之间的关系,研究表明债务积累与经济增长及私人投资有负相关关系,证实了肯尼亚存在债务积压问题。债务偿还并没有显著地影响经济增长,但是对私人投资有挤出效应③参见:WERE M,The Impact of External Debt on Economic Growth in Kenya,Discussion Paper 2001/116,United Nations University/World Institute for Development Economics Research。。Shahnawaz等发现对于巴基斯坦而言,外债是负的显著地相关于经济增长,研究发现债务积压成为阻碍投资的因素,挤出效应也是由债务积压而导致并逐渐增加以强化对经济增长的不利效应[4]。

Ogunmuyiwa研究了1970—2007年间尼日利亚的外债和经济增长,发现在二者之间没有显著的因果关系,结果证明外债对于尼日利亚的经济增长或者经济放缓不是一个特别的因素[5]。Albert等运用协整和误差修正模型研究了斯里兰卡1952—2002年间的数据,发现在长期和短期都没有任何显著的债务积压问题存在[6]。Arshad and Safdar运用ARDL(自回归分布滞后)模型研究了巴基斯坦1975—2005年间的数据,发现外债对于长期和短期的经济增长都没有效应,研究证明劳动力和贸易对于经济增长是重要的决定因素而不是外债,由此得出该国外债并没有有效地运用到生产性领域的结论,这是巴基斯坦较慢的经济增长的原因[7]。Paudel等研究了孟加拉国1955—2006年间的实际GDP增长率、贸易开放度、劳动力和外债之间的协整关系,结果表明所有的变量都与经济增长率正相关,并且起主要作用的变量是劳动力[8]。

从国内学者的研究来看,张定胜把外国援助和外债引进到最优增长模型中,他构建了一个理论模型,证明了外国援助的增加能够增加长期消费水平,并且能够减少长期外债,还能够提高福利水平[9]。朱杰将外债存量纳入蒙代尔-弗莱明模型的理论框架,分析了汇率变动引致的外债重估效应对财政政策调节内外均衡过程的影响[10]。金雪军、邢自霞研究了中国1985—2005年间的外债与经济增长之间的关系,发现外债与中国经济增长之间存在长期均衡关系,外债对经济增长发挥了一定的作用,但是存在较长的时滞[11]。郭顺兰等研究了中国1985—2007年的外债与经济增长之间的关系,结果表明中国的偿债率、负债率等显著地影响了经济增长[12]。

综上所述,对于外债与经济增长之间的关系,研究结论不尽相同。一部分研究表明外债对经济增长有促进作用,而其他的研究表明外债积累可能造成债务积压而阻碍经济增长,偿还债务还可能造成对私人投资的挤出效应,这些研究成果都具有较强的启发性。鉴于尚未有针对哈萨克斯坦外债与经济增长的实证研究成果,本文试图弥补这一缺憾。

二、模型设定与实证分析

(一)模型设定

本文的实证分析模型根据古典经济学的生产函数设定。按照Cunningham(1993)的方法,用生产函数来解释GDP的增长和债务负担之间的关系。债务负担影响了劳动力的生产率和资本的积累,所以可以合理地把债务负担包含进生产函数之中。

这里Y表示GDP增长率,K为资本存量,L表示劳动力,DB表示债务负担。Cunningham的模型包含了国家总的债务负担。因为国内债务和外部债务以不同的方式影响了经济增长,为使分析更加特定和具体,这里仅仅把外部债务包含进了模型。Iyoha(1999)使用了外债存量对GDP的比率(负债率)和当年外债还本付息对商品和服务的外汇收入比率(偿债率)以在模型中分别描述债务积压效应和挤出效应。按照Iyoha的方法,实证模型设定为:

这里GDPG表示GDP增长率,lnGKF表示总的资本形成的自然对数值,WARP表示工作年龄人口占总人口的百分比份额,EDGDP表示外部公共债务对GDP的比率,TDSEX表示当年外债还本付息对商品和服务的外汇收入的比率(偿债率)。α是常数项,αi是待估参数,µ是随机误差项。

根据外债与经济增长关系的理论研究,如果参数α3的估计结果为正且显著,表明经济增长与外债存量之间存在正相关关系,不存在债务积压效应。反之,若参数α3的估计结果为负且显著,表明存在债务积压效应。如果参数α4的估计结果为负且显著,表明外债的偿还存在挤出效应,挤出了私人投资,否则外债偿还不存在挤出效应。

(二)数据来源及样本区间

本文以哈萨克斯坦1991—2012年的年度数据为研究样本,其中哈国GDP增长率、工作年龄人口占总人口比重、负债率、偿债率的数据来源于世界银行的世界发展指标数据库、哈萨克斯坦国民银行网站。为消除通货膨胀的影响,这里将哈国的资本形成总额数据用GDP平减指数进行调整以得到实际值。GDP平减指数(2000年=100)来源于世界银行的世界发展指标数据库。并对经调整后的资本形成序列取对数,其他指标皆为相对数。

(三)实证分析

1.单位根检验

协整是对经济变量长期均衡关系的描述。对变量进行协整检验之前,首先需要对变量进行平稳性检验。这里采用ADF单位根检验方法来检验变量的平稳性,以确定各时间序列的单整阶数。对各变量的单位根检验结果见表1。

表1 ADF单位根检验结果样本区间:1992—2012

根据表1所列的ADF检验结果,对于所有变量的水平值进行检验时,检验结果都不能拒绝“存在单位根”的零假设,表明序列都是非平稳的。对它们的一阶差分进行检验,结果表明可以强烈拒绝“存在单位根”的零假设,表明所有变量的一阶差分是平稳的,这表明原始序列都是一阶单整序列。

2.协整检验

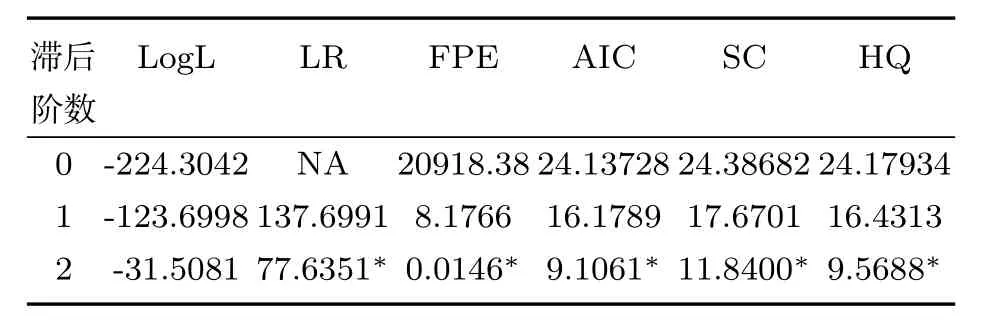

根据协整理论,可以对具有相同单整阶数的序列进行协整分析。本文采用Johansen极大似然检验法检验变量之间的协整关系。该检验是一种以VAR模型为基础的检验回归系数的方法,如果无约束的VAR的最佳滞后期数为K,则协整检验的VAR模型的最佳滞后期数为K-1。所以需要先确定无约束的VAR模型的最佳滞后阶数。考虑到本文的样本区间限制,从最大滞后阶数K=2开始,检验结果见表2。

表2 VAR模型的最佳滞后阶数检验结果

从检验结果可以看出,根据LR值、FPE值、AIC值、SC值和HQ值,经济增长率的水平VAR模型的最佳滞后阶数为2。确定了VAR模型的最佳滞后阶数,接下来对各变量之间进行Johansen协整检验,这里的Johansen协整检验选择的滞后区间为1-1阶滞后。检验结果见表3。

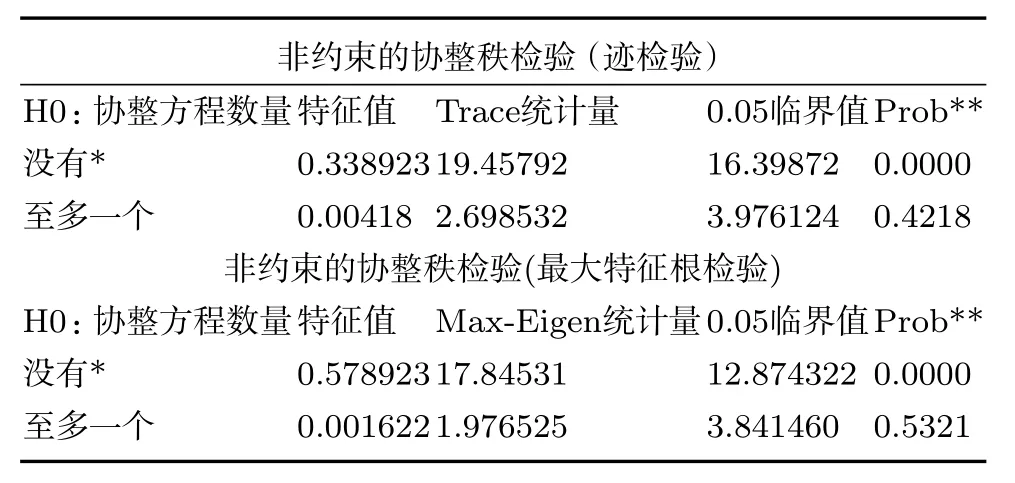

表3 Johansen协整检验结果

根据Johansen协整检验结果,迹检验表明在5%显著性水平下有一个协整关系,最大特征根检验表明在5%显著性水平下有一个协整关系,故可以认为在5%的显著性水平下,变量GDPGt、LnGKFt、WARPt、EDGDPt、TDSEXt有且仅有一个协整关系。根据变量之间的协整向量,可以写出如下协整方程(括号内为t值):

协整方程(2)表明,哈国的经济增长率、资本形成总额、工作年龄人口占比、负债率与偿债率之间存在稳定的长期均衡关系。经济增长与资本形成总额、工作年龄人口占比、负债率之间存在正相关关系,与偿债率之间存在负相关关系。表明长期内资本形成的增加和负债率的上升会导致经济增长率的上升,而偿债率的上升会导致经济增长率的下降。从长期看,负债率每增加一个百分点,会导致经济增长率增加0.153个百分点,而偿债率每增加一个百分点,会导致经济增长率下降0.071个百分点。从检验结果来看,哈萨克斯坦在其长期的经济发展过程中,外债存量的增加并不存在债务积压效应,外债促进了该国的经济增长。

3.向误差修正模型及结果分析

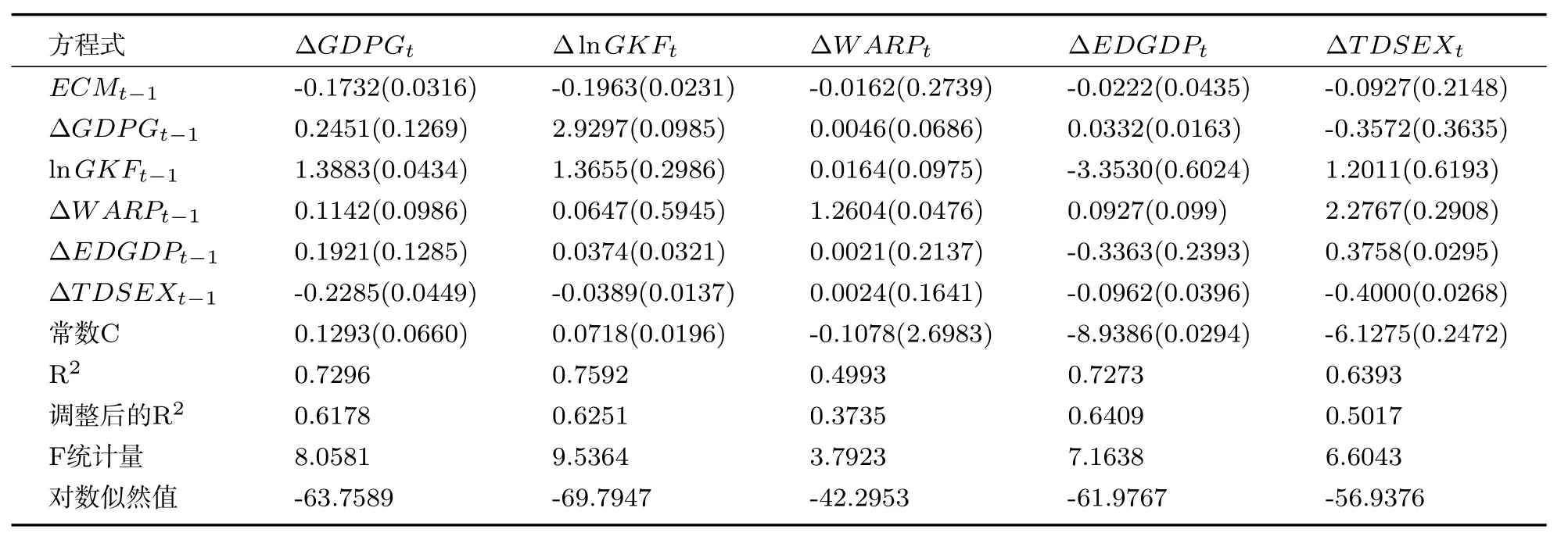

由协整方程确定了哈国的经济增长率、资本形成总额、工作年龄人口占比、负债率与偿债率之间的长期均衡关系之后,可以建立包含变量长期均衡信息和短期动态关系的向量误差修正模型(VECM模型)。VECM模型中的滞后差分项的系数显著则表明存在短期的互动关系,而误差修正项是否显著则表明了变量间是否存在长期稳定的关系。由于向量误差修正模型是对具有协整关系的非平稳时间序列施加协整约束条件的VAR模型,前文检验的无约束VAR模型的最佳滞后阶数为2,因此这里的VECM的最佳滞后阶数为1。在对VECM模型估计之前,先对所建立的模型进行平稳性检验,检验表明模型所有特征根的倒数均在单位圆以内或圆上,表明所建立的模型是平稳的,得到的结果也是稳健和可靠的。表4列出了对向量误差修正模型的估计结果。

对估计的VECM模型结果进行分析:由表中第一列数据的结果可以看出,该模型的误差修正项ECM的系数显著,表明在长期哈萨克斯坦的经济增长与其资本形成、劳动力与外债之间存在长期均衡关系。从短期来看,资本形成对其经济增长存在正向影响,这是因为新的投资推动了其资源开采类企业的资本存量的增长以及产出的增加,从而推动其经济增长。前文分析表明负债率与经济增长在长期存在协整关系,而此处的VECM模型表明负债率在短期内对其经济增长的作用并不显著,再次证明了哈萨克斯坦的外债存量在短期内也没有债务积压效应。短期内不显著的结果也是合理的,因为借入外债促进资本形成需要较长的时期来促进生产活动。随着债务存量的增加,更多的资本被积累以促进长期的经济增长。偿债率的系数显著,表明债务还本付息的不利效应在短期内也是存在的,这说明外债的还本付息通过挤出了私人投资或者改变了公共支出的构成而影响了经济增长。比较负债率和偿债率的短期效应,偿债率在短期内的不利效应超过了负债率的正效应,说明如果在短期内优化债务的使用,将会使经济增长更加受益。而工作年龄人口占比在短期对经济增长的作用并不显著,这是由于该比率在短期内比较稳定,与经济增长之间不存在较为明显的相关关系。

表4 VECM模型估计结果

从表4中的其他几列数据的结果可以看出,在长期,资本形成、负债率分别与其他变量之间存在长期的均衡关系,而工作年龄人口占比、偿债率与其他变量之间并不存在长期的均衡关系。从短期来看,负债率的增加有助于资本形成的增加,呈现正向关系。偿债率的增加对资本形成具有较为显著的负向关系,这也表明短期内偿债率的增加确实影响了资本形成的积累。就负债率的均衡关系来看,经济增长对负债率具有显著的正向关系,而偿债率对负债率来说是一个明显的抵销因素。

4.基于向量误差修正模型的Granger因果关系分析

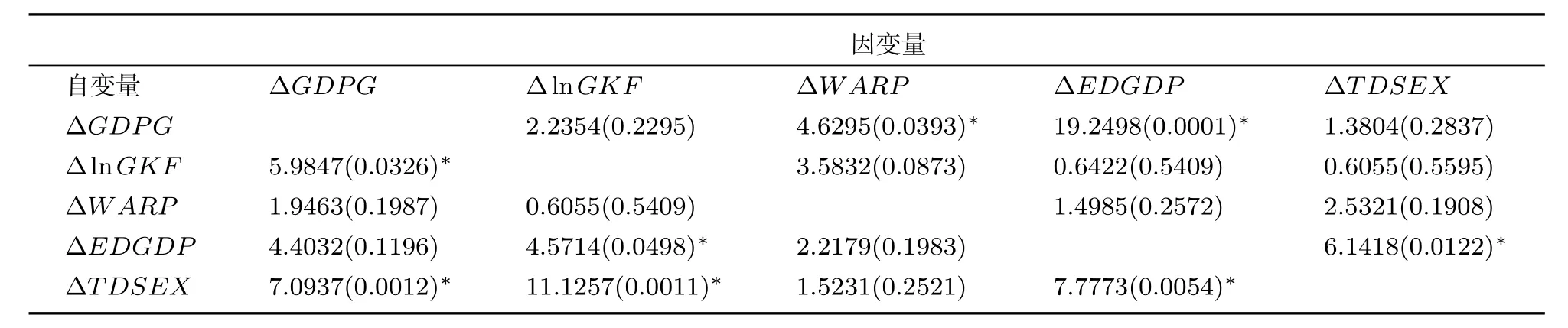

协整关系的存在并不必然表明变量之间存在因果关系,因此需要采用Granger因果关系检验来考察变量之间的因果关系。由于向量误差修正模型中的变量具有平稳性特征,因此基于向量误差修正模型的因果关系检验是可靠的。基于向量误差修正模型进行Granger因果关系检验,结果见表5。

表5 Granger因果检验结果

由Granger因果关系检验的结果可知,短期内资本形成、偿债率是经济增长的单向Granger原因,而负债率、工作年龄人口占比不是经济增长的Gran ger原因。负债率、偿债率是资本形成的Granger原因。经济增长、偿债率是负债率的Granger原因,负债率也是偿债率的Granger原因。Granger因果关系检验结果也符合向量误差修正模型得出的结论。

三、结论及对策建议

从长期来看,哈萨克斯坦的经济增长与其资本形成、劳动力、外债诸变量之间存在长期均衡关系,资本形成、工作年龄人口占比、负债率的增加与经济增长之间存在正向效应,而偿债率的增加与其经济增长之间存在负向效应。从短期来看,资本形成的增加对经济增长有正向效应,偿债率的增加对经济增长有负向效应,负债率对经济增长的效应并不显著。哈萨克斯坦的外债存量在长期与短期都不存在债务积压效应,外债的还本付息对于投资具有挤出效应,短期内的挤出效应超过了促进经济增长的正效应,表明需要优化外债的使用。VECM的分析结果还表明,在短期内,哈萨克斯坦的经济增长与资本形成之间、负债率与偿债率之间存在双向的因果关系,其他变量之间不存在双向因果关系。

由本文的实证分析结果可以看出,既然哈萨克斯坦外债不存在债务积压效应,要进一步发挥哈萨克斯坦的外债对其经济增长的促进作用,结合哈国的经济增长和外债实践,哈国可以采取以下措施:

1.调整融资主体结构,增加公共和公共担保债务规模及其比重

截至2012年底,哈国的公共和公共担保债务中,政府、货币当局持有的外债余额分别为48.55亿美元、6.19亿美元,占外债余额的比重分别为3.5%、0.45%,国有企业债务,没有作为公共债务的数据进行报告,IMF估计哈国国有企业外债占外债余额的12%①数据来源于亚洲开发银行《2013亚洲发展展望》。。公共部门持有的外债规模及其比重处于很低水平。而2012年底哈萨克斯坦国际储备为央行持有283亿美元,哈萨克斯坦国家石油基金(NFRK)的资产已达到578亿美元。目前央行的外汇储备及国家石油基金持有的外汇远大于其负担的外债水平,政府当局的偿债能力很强。2011年标准普尔和惠誉上调了哈国主权评级一个等级,分别为BBB+和BBB。因此哈国可以调整所承担外债的融资主体结构,适当增加公共部门的外债,降低私人部门尤其是银行部门的外债份额。而且哈国卡沙干油田项目预期于2013年下半年投产,卡沙干油田是近十年发现的世界上最大的油田,这在2014年将会大大扩张其石油的出口,增强哈国的外债偿还能力。

2.适当增加公共和公共担保债务份额,实现其产业多元化战略

目前哈国在经济结构上,仍然依赖于石油生产并且被金融部门的缺陷所制约。哈萨克斯坦依赖于石油和采矿业使得它很容易受到国际价格的影响,并且它建立一个包容性的经济增长模式也面临较大挑战,未来一段时间的经济增长将依赖于哈国政府产业多元化战略的成功。哈国政府2010年3月发布了“加速工业和创新发展计划”,目标在于促进经济的多样化和提高竞争力,包括了超过600个政府主导的项目,众多的项目除了由石油收益提供融资,还可以依靠外债融资。国家持股公司Samruk-Kazyna(SK)已经在执行其中很多项目的投资,而且哈国总统2012年1月宣布了一个扩展NFRK目标的政策,NFRK的部分资产将投资于国内以给政府发展规划项目融资。哈国2017年的世博会的建设和发展将扩大政府的投资,而且2013年1月通过的发展农业综合企业的规划在2013到2020年之间需要200亿美元的政府支持。

为实现经济的多元化,哈萨克斯坦需要基于它的比较优势,在“加速工业和创新发展计划”所确定的四个方面投入巨额资金,包括更新相关的基础设施。而哈国也赋予了相关政府机构更多的投资职能。因此,哈国可以适当增加公共外债的份额,充分发挥外债对经济增长的促进作用。

3.加强对银行系统的扶持与监管,降低外债风险

哈国银行业的外债从2005年的153.16亿美元增长到最高的2007年的459.46亿美元,此后逐年下降,目前银行持有的外债为134.91亿美元,占外债余额比重为9.85%。银行业2010年的债务重组即减免了110亿美元的外债。2007年之前,哈国的银行业从国际资本市场融资以给建筑、房地产、私人借款进行融资,当国际资本市场出现流动性困难时,哈国银行业面临了不断增加的流动性危机。

尽管哈国政府和中央银行努力改善银行的困境,该国的银行部门目前仍然处于困境。银行业不良贷款的比率从2009年即开始增长,并从2011年末的35%上升到2012年末的37%。该国前五大银行都在亏损,亏损额最大的是BAT银行,该行于2009年被国有化并且在2012年进行了第二次外债重组。几大银行都申请了中央银行建立于2012年8月的不良资产基金的援助。国际资本市场持续的风险规避已经影响了哈国银行业外债的可获得性,并阻碍了国内消费和投资。

哈国央行应加强对商业银行的监管,加强银行业对外债的风险管理,优化银行业的贷款投向,提高外债的使用效益。提高银行的不良资产拨备要求,并加大不良资产基金对银行业的支持力度,尽快修补银行系统是哈国降低外债风险、破解经济增长约束的关键所在。

[1]ABWSIAN I,BIGGSM.EconomicGlobalization andFiscalPolicy[M].CapeTown:OxfordUniversity,1998:356-357.

[2]CLAESSENS,DETRAGIACHEE,KANBURR,et al.Analytical aspects of the debt Problems of Heavily Indebted Poor Countries[M].Washington:A Paper Presented to IMF/World Bank seminar in December,1996:1-23.

[3]CUNNIGHAM R T.The Effects of Debt Burden on Economic Growth in Heavily Indebted Nations[J].Journal Of Economic Development,1993,18(1):115-126.

[4]MALIK S,HAYAT M K,HAYAT M U.External Debt and Economic Growth:Empirical Evidence from Pakistan[J].International Research Journal of Finance and Economics,2010,20(4):88-97.

[5]OGUNMUYIWA M S.Does External Debt Promote Economic Growth in Nigeria?[J].Current Research Journal of Economic Theory,2011,3(1):29-35.

[6]WIJEWEERA A,DOLLERY B,PATHBERIYA P.Economic Growth and External Debt Servicing:A Cointegration AnalysisofSriLanka,1952to2002[M].Maine:University of New England,School of Economics:Working Paper Series in Economics,2005:1-20.

[7]ARSHAD H,SAFDAR B.Role of Trade,External Debt,Labor Force and Education in Economic Growth Empirical Evidence from Pakistan by using ARDL Approach[J].European Journal of Scientif i c Research,2008,20(4):852-862.

[8]PAUDEL R,PERERA N.Foreign Debt,Trade Openness,Labor Force and Economic Growth:Evidence from Sri Lanka[J].The ICFAI Journal of Applied Economics,2009,8(1):57-64.

[9]张定胜.外国援助、外债和资本积累的动态分析[J].经济评论,2000(1):14-18.

[10]朱杰.开放经济下私人部门外债与财政政策有效性分析:基于M-F模型的理论视角[J].世界经济,2002(9):46-51.

[11]金雪军,邢自霞.中国外债与经济增长关系的实证研究[J].财政研究,2008(1):53-56.

[12]郭顺兰,潘勇辉,王杨.外债与中国经济增长:基于VAR方法的研究[J].统计与决策,2010(16):112-114.

猜你喜欢

中国外汇(2019年19期)2019-11-26 00:57:30

中国外汇(2019年15期)2019-10-14 01:00:44

中国外汇(2019年10期)2019-08-27 01:58:28

财经界·下旬刊(2019年6期)2019-07-13 09:38:43

中外会展(2017年5期)2017-07-08 08:05:46

环球时报(2017-01-17)2017-01-17 06:35:25

——基于“丝绸之路经济带”背景

新疆财经(2016年3期)2016-07-02 03:47:55

现代经济信息(2016年6期)2016-05-31 09:52:18

财经界·下旬刊(2016年4期)2016-03-11 11:06:20

科学导报·学术论坛(2013年8期)2013-10-09 03:09:36