基金公司和它的互联网“朋友圈”

2014-05-29 09:02:39冯一萌

IT经理世界 2014年10期

冯一萌

随着各大基金公司2014年一季报公布完毕,基金业的最新规模排名也已尘埃落定。基金行业座次相较于去年发生剧烈变化:天弘基金攀上基金江湖之巅,而雄霸江湖老大地位7年之久的华夏基金则退居次席。

天弘基金2012年时还是一个排名第50名的小基金公司,仅靠傍上阿里这样的大佬开发出“余额宝”一只产品,凭借极简的操作体验和比银行存款还要高的收益率,天弘基金短时间内积攒了大量的用户,成就了今天的规模。

余额宝的创新在于直接在支付宝账户中内嵌了基金支付系统,用户只需要将支付宝账户中的沉淀资金直接转入余额宝,即自动完成了天弘基金旗下增利宝货币市场基金的购买。这是一个小小的流程上的创新,却让公募基金销售的网络体验大进一步。

随着余额宝在2013年的爆发,传统基金公司在焦虑和纠结中陆续触网,虽然很早以前这些基金公司已经开始尝试自己做电商,开淘宝旗舰店,但这些都不及和互联网公司“交朋友”开发产品效果“短平快”。

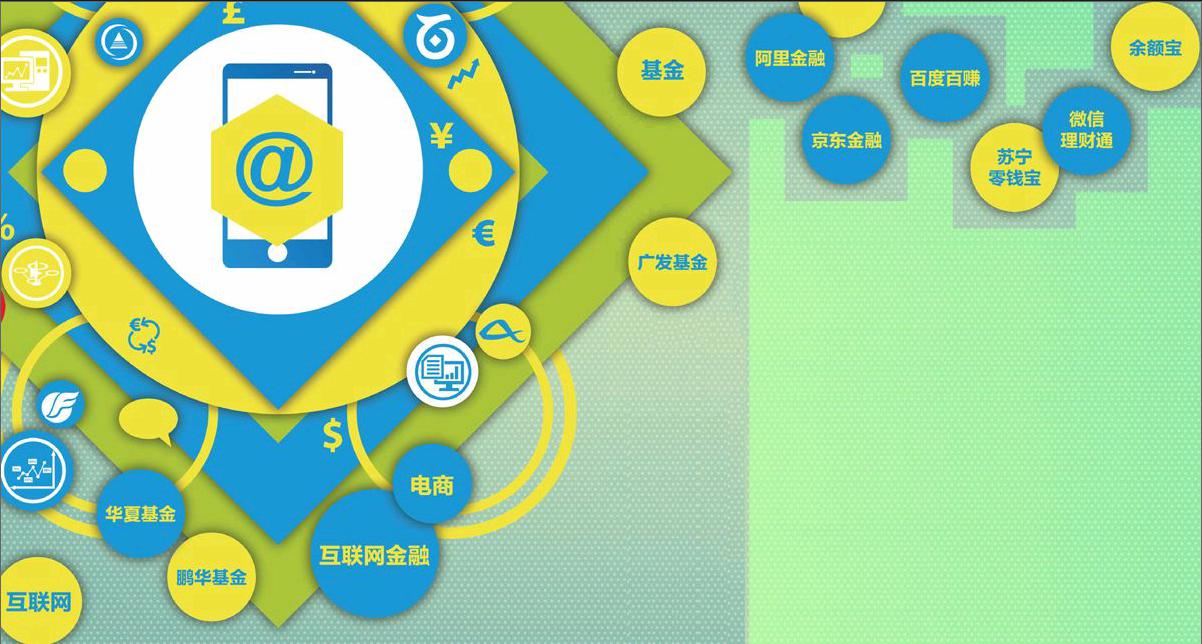

众多的“类余额宝”产品中,腾讯的理财通、京东金融、苏宁零钱宝等互联网巨头推出的“宝宝”市场关注最高,这些电商与基金公司在互联网金融上的合作,几乎都是著名电商品牌与那些开发电商平台较早的知名基金公司强强联手。

“传统的银行渠道,基金公司离客户太远,在价值链中位于劣势地位。”广发基金副总经理肖雯称,在她看来,互联网金融业务的关键是“入口、流量、产品、服务”,在这个过程中,选择合适的互联网入口,拥有可观的流量,开发优质的产品,创造良好的客户体验才是基金公司的触网目标。

一时间,如何做出符合屌丝用户喜好的创新产品,如何通过互联网“朋友圈”大平台更好地卖掉基金,都成为这些基金公司提上日程的重要事情。那么,在基金公司现在的互联网“朋友圈”里,谁的互联网朋友最多?哪家基金公司最受欢迎?谁和谁的合作关系最为密切?本文正是想要聊聊基金公司与它的互联网公司“朋友圈”。

猜你喜欢

能源(2018年10期)2018-12-08 08:02:30

传媒评论(2017年3期)2017-06-13 09:18:10

投资者报(2016年47期)2017-02-27 11:33:38

小康·财智(2016年47期)2017-02-27 11:05:22

投资者报(2016年46期)2016-12-23 15:02:34

中国老区建设(2016年10期)2016-02-28 09:34:27

大众理财顾问(2015年4期)2015-05-30 10:48:04

交通建设与管理(2015年15期)2015-03-20 15:18:57