不同盈余管理方式对经营业绩的实证研究

2014-05-28 00:32付云

商 2014年43期

作者简介:付云(1990-),女,汉族,湖南湘潭人,研究生硕士,单位:长沙理工大学经济与管理学院,研究方向:会计理论与实务。

摘要:本文首先对盈余管理进行分类,然后阐述了不同的盈余管理方式对企业经营业绩的影响,提出假设。其次,建立模型来检验不同的盈余管理方式即应计盈余管理和真实盈余管理对企业经营业绩的影响。最后根据实证结果得出分析:应计盈余管理与经营业绩是正相关关系,真实盈余管理与经营业绩是负相关关系。

关键词:应计盈余管理;真实盈余管理;经营业绩.

一、盈余管理的分类

盈余管理根据发生的手段分为应计盈余管理和真实盈余管理。从国内外学者对应计盈余管理的定义来看,本文认为应计项目盈余管理是在会计准则和法律准许的范围内,采取一定方法改变盈余在不同会计年度的分布,但不改变公司的实际盈余和总盈余的行为。其中,主要会计手段包括会计政策的选择与变更、会计估计的变更与调整等。真实盈余管理具有隐蔽性,手段较难发觉,主要通过费用操控、生产操控、销售操控来等来影响企业的经营业绩。

二、不同盈余管理方式对经营业绩的影响

应计项目盈余管理主要通过会计政策、会计估计的变更影响盈余在各个会计期间的分布,不影响企业总体现金流量,其主要的类型有调增当期利润、调减当期利润和利润平滑三种。管理人员的盈余管理行为有助于提高会计盈余的信息含量,使盈余信息更能反映公司的经济价值。现有报告体系所固有的盈余管理并不能消除会计盈余的有用性。相反,这种含有应计项目的会计盈余作为企业业绩衡量的尺度,有其及时性和可验证性等优点,如通过应计收入和应计负债的确认向外界传递企业未来的经营动向,通过预计负债和预计资产的确认向外界透露企业的或有事项的信息。因此这些应计项目盈余管理被广泛地运用于各种利益分配和约束机制,尽管人们都知晓这些信息中蕴含的缺陷。总的来说,应计盈余管理有助于企业的经营业绩的提高,它们之间是正相关的。

但是真实盈余管理通过费用操控、成本操控和销售操控,改变了企业的现金流和和未来的利润总额。费用操控盈余管理,是指公司管理层对可操控性费用支出进行的管理活动,如研发支出、广告费支出、员工培训费支出等。研发支出、广告费支出是为了增强产品竞争力而必须要付出的资金代价,其回报周期长,在短期内并不能带来显著的收益,但是从企业长远发展来看,该项支出是保持产品市场竞争力的保障,削减研发支出会增加产品被市场淘汰的风险,不利于提高企业经营业绩。生产成本操控盈余管理,是指公司管理层对企业产品的生产活动进行的管理,通过扩大产品生产的规模效应,降低单位产品的固定成本,增加产品边际收益。销售操控行为是企业销售额在本期会显著增长,但是这种增长不是持续的,当产品价格恢复时,这种销售增加就会消失,甚至当市场已经饱和时,企业的销售业绩会直线下滑,这直接影响到企业未来的经营绩效。总的来说真实盈余管理对企业的经营业绩是有损害的,及真实盈余管理与企业经营业绩是负相关关系。根据影响情况,提出本文假设1:应计盈余管理与经营业绩是正相关关系。假设2:真实盈余管理与经营业绩是负相关关系。

1、不同盈余管理方式对经营业绩的模型构建

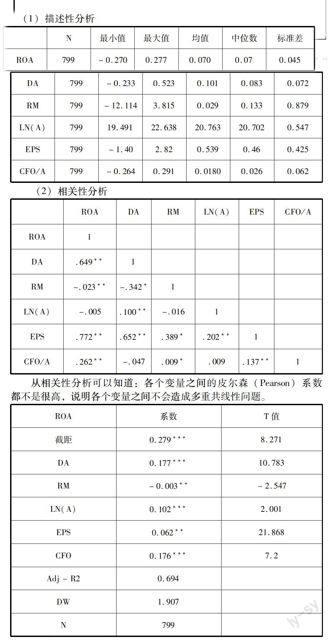

本文选取2009-2011年上市企业,上市后未来3年的数据来研究不同盈余管理方式对经营业绩的影响,剔除各应计模型必要数据缺失的公司数据,共获得799个数据样本点,本文运用资产收益率ROA作为因变量,盈余管理DA和真实盈余管理RM作为自变量,资产的对数、每股收益、经营现金净流量作为控制变量。为了验证假设的成立,本文构建了模型来检验:

Yi=α0+α1*DAi+α2*RMi+α3*LN(A)i+α4*EPSi+α5*CFOiAi+εi

2、不同盈余管理方式对经营业绩的实证分析

3、实证结果分析

观察模型实证结果发现,将获取的数据代入模型当中,DA与ROA的系数是0.177为正的显著相关,所以应计盈余管理与经营业绩是正相关的且显著,与预期相同;RM与ROA的系数是-0.003在5%的水平下显著负相关,说明真实盈余管理对企业经营业绩是有损害的,它们存在着负相关关系。总的来说,从实证结果可知,创业板企业不仅实施了应计盈余管理,而且也实施了真实盈余管理,应计盈余管理对企业经营业绩的影响是积极的正面的,真实盈余管理对企业经营业绩的影响是消极负面的。证明了假设1和假设2是成立的。(作者單位:长沙理工大学经济与管理学院)

不同类型会计师事务所审计质量差异研究

格根塔娜张颖

摘要:本文选择2011年的A股上市公司横截面数据,审计意见作为审计质量的替代变量,研究了国际“四大”合作所、国家会计公司成员所和本土所对上市公司进行盈余管理的识别能力以及出具非标审计意见的情况。结果发现,“四大”会计师事务所出具非标审计意见的概率比国际会计公司成员所和本土所都高,说明“四大”会计师事务所更稳健些。

关键词:审计质量;审计意见;会计公司

一、问题提出

在研究审计质量的研究中很多学者都使用审议意见这个变量作为审计质量的表征量。当客户企业被出具非标审计意见时可能反映会计事务所更为稳健(Firth等,2012)或更具独立性(Chan和Wu,2011)。

在我国政府对中国本土会计师事务所做大做强和积极加入国际会计公司的政策支持下中国本土会计师事务所踊跃加入国际会计公司中。据统计,截止2013年,国内会计师事务所已加入BDO、RSM等10个国际会计公司和Morison等国际会计组织。所以,审计市场越来越激烈的今天,研究不同类型的会计师事务所的审计质量,对投资者和企业管理者有一定的借鉴作用。

二、理论分析及研究假设

自从美国颁布萨班斯法案之后,评估和报告内部控制有效性等额外工作内容使“四大”所的工作强度加重,促使一些客户企业向第二梯队和第三梯队事务所转移Chang等(2010)。Carson(2009)甚至将排名第五和六的Grant Thoronton和BDO与“四大”并称,全球六大会计公司网络。此外,“四大”合作所的合伙人大多是外籍人士,他们掌握着“四大”的核心资源和控制权,但是大多又没有取得中国的注册会计师资格证书,从而不能成为签字会计师,导致“四大”的合伙人在中国不承担或少承担责任的情况下分享巨大的权益。这种现象相应地会弱化合伙人的责任感,不利于审计质量。而中国现有的加盟国际会计网络的成员所大多为中国人控制和经营。这些差异到底对审计质量有何影响是目前很难确定的问题,据此提出假设1:国际会计公司成员所与国际“四大”合作所相比审计质量无显著差异。

从审计师的能力来说,国际大所在审计服务、风险控制等技术方面都具有领先技术,同时每个成员所要遵守国际品牌的标准与价值理念。新兴市场的事务所加入国际大所可以获得技术能力的提升,通过内部培训等来提高审计师的能力。而加盟国际会计公司也有助于吸引进行海外市场开拓的客户。当事务所因为加盟国际会计公司而能获得更高的客户吸引力时,会降低会计师事务所对特定客户的经济依赖,增强独立性,进而提高审计质量。

根据DeAngelo的审计质量取决于审计师的能力和独立性,可初步推断出国际快公司的成员所的审计质量会高于本土所。但是国内会计师事务所加入国际会计公司的时间并不长,而这期间短时间内是否来带审计质量提高的结果有待检验,所以本文提出假设2:国际会计公司成员所本土所的审计质量无差异。

三、数据与研究设计

本文选取A股上市公司2013年横截面数据,并对以下样本进行了剔除:金融类上市公司;被ST和*ST的上市公司;交叉上市公司;年度行业观察值少于10个的观察值的上市公司,在最终得到1587个样本数据。

本文提出一下模型进行回归:OP=α+β1Big4+β2Local+∑γiControl+ε

OP为审计意见,当样本公司被出具非标准审计意见时取1,否则取0;Big4为哑变量,当会计师事务所为国际四大时取1,否则取0;Local也为哑变量,當会计师事务所为本土所时取1,否则取0。控制变量:AUDSIZE,会计师事务所规模,等于ln(会计师事务所的年收入总额);ECONDEP,会计师事务所对一个客户的依赖程度,等于这个客户的收入/事务所年收入;ARINE等于(应收账款+存货)/总资产;LEV等于长期负债/总资产;ROA等于净利润/总资产;SOE,哑变量,表示客户企业公司属性,当客户企业为国有企业时取1,否则取0。本文用Heckman二阶段回归模型控制了自选择问题。

四、研究结果及分析

通过描述性统计发现,“四大”所、国家会计公司成员所和本土所的审计意见的均值分为别0.023、0.017和0.014,说明“四大”所出具非标审计意见相对较多。

在控制了相关控制变量情况下Big4的系数在5%的水平下显著为1.878,Local的系数不显著的-0.494。除了LEV在10%水平下显著正以外,其他控制变量的系数均不显著,AUDSIZE、ECONDEP、ARINV、LEV、ROA和SOE的系数分别为0.077、73.881、0.322、9.551、-9.421和0.334。模型的AR2为63.34%,模型的拟合度相对较好。从回归结果看出,以国际会计公司成员所为基准,Big4的系数为显著为正,这意味着在考虑了控制变量的情况下,“四大”合作所与国际会计公司相比,更会给客户企业出具非标审计意见,不支持假设1。也就是说,国内所加盟国家会计公司后审计质量还未能与“四大”匹敌。Local的系数为不显著为负,说明国际会计公司成员所与本土所之间的审计质量无显著差异,支持假设1。

五、研究结论

“四大”会计师事务所出具非标审计意见的概率比国际会计公司成员所和本土所高,说明“四大”会计师事务所更更稳健些。而国际会计公司成员所的审计质量并不高于本土所,说明我国会计师事务所想通过加入国际会计公司来提高审计质量还需继续努力。由于本文数据是单年的横截面数据,所以由于数据原因研究结果具有一定的误差,但对于以后的研究提供了很好的启发,分别不同会计师事务所来讨论其审计质量。(作者单位:中央财经大学会计学院)

参考文献:

[1]吕先锫,王伟.注册会计师非标准审计意见影响因素的实证研究[J].审计研究,2007(1)

[2]Chan,K.and Wu,D.Aggregate Quasi Rents and Auditor Independence:Evidence from Audit Mergers in China[J].Contemporary Accounting Review 2011(28)

[3]DeAngelo,L.E.Audit Size and Audit Quality[J].Journal of Accounting and Economics 1981(33)

[4]Firth,M,Mo,P,and Wong,R.Auditors Organizational Form,Legal Liability and Reporting Conservatism[J].Contemporary Accounting Research 2012(29)

猜你喜欢

会计之友(2016年23期)2017-01-09

中国集体经济(2017年1期)2017-01-04

合作经济与科技(2017年2期)2017-01-03

商业经济(2016年11期)2016-12-20

时代金融(2016年29期)2016-12-05

时代金融(2016年23期)2016-10-31

商(2016年26期)2016-08-10

商(2016年22期)2016-07-08

商业会计(2016年7期)2016-05-24