黑龙江省经济增长与区域金融发展关系研究

2014-05-28 12:01:32邢天怡

大庆社会科学 2014年6期

邢天怡

(中国人民银行大庆市中心支行,黑龙江 大庆 163316)

黑龙江省资本市场发展水平落后,资本的产出效率较低,金融体系作用的发挥仍以间接融资模式为主,据统计,我省资本市场融资额仅占融资总额的1%,低于我国4%的总体水平。主要原因是经济发展层次低,非公有制经济发展缓慢,不良贷款占比高,金融生态环境落后,导致资本市场无法与经济形成协调发展的良性互动。

一、实证分析

区域金融差异是区域经济发展过程中的一种客观经济现象,金融运行必然具有区域性不平衡特点,因此只有将金融置于区域经济环境中进行研究才能实现对金融意义更为深刻的认识。因此我们通过运用多元回归模型和格兰杰因果检验对黑龙江省2000—2012年经济增长与区域金融发展进行实证分析。

(一)多元回归模型

内生增长理论(AK模型)是基于新古典经济增长模型发展而来,且认为金融影响经济的传导是通过改变储蓄向投资的转化率、资本边际产出率、储蓄率来实现。在存款—信贷配给政策下,黑龙江省金融控制较强,存在大量的闲置资金,对地方经济的支持力度却逐年降低。因此在多元回归模型中我们选择经济增长(人均GDP增长率)作为被解释变量,金融相关比率(全部金融机构贷款总额与GDP的比值)和金融效率(全部金融机构贷存比值)两个变量作为衡量金融发展水平的解释变量,并在考虑多方面影响经济增长因素的基础上建立如下模型:

LnGDP=α0+α1FIR+α2XL+α3CR+α4PPG+ε

其中,LNGDP表示人均GDP增长率,FIR表示全部金融相关比率,XL表示金融效率,CR表示资本形成总额与GDP的比值,PPG表示单位GDP消耗的人力资源,ε为随机变量。所有变量指标的数据来源于《黑龙江省统计年鉴》和《中国金融统计年鉴》。

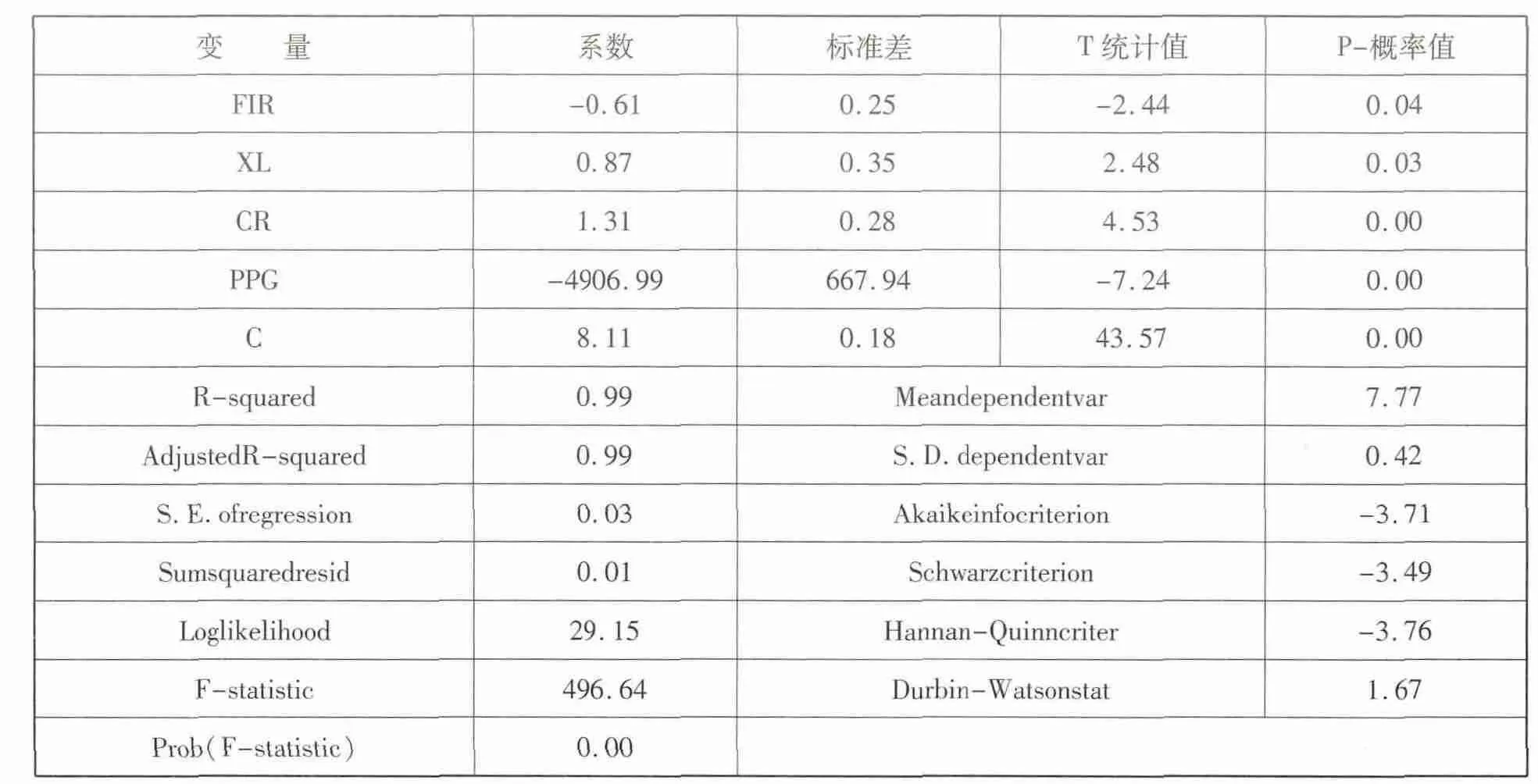

我们运用Eviews软件对数据进行统计分析,最终得到多元回归方程为:

LnGDP=8.11-0.61FIR+0.87XL+1.31CR-4906.99PPG+ε

表1 多元回归结果

模型显示:黑龙江区域金融发展与经济发展之间呈显著负相关,即金融发展不是经济增长的解释因素,证明了区域金融政策的差异是导致金融发展与经济增长之间关系具有区域性特征的关键性因素;金融效率与经济发展之间呈正相关关系,即资本市场中存款转化投资的比例越高,对经济发展的促进作用越大。

(二)格兰杰因果检验

为进一步研究经济增长与金融发展之间的因果关系,判断经济增长是解除金融抑制、促进金融市场化的结果,还是金融结构的效率促进了经济增长,我们采用基于VAR模型的Grange因果检验对其进行研究。同时遵循AIC和SC准则确定分布滞后阶数为1,并在进行假设检验时选取0.05的显著性水平。

表2 格兰杰因果关系检验结果

在Grange因果检验中,当P-概率值小于显著性水平0.05时拒绝原假设,我们发现金融发展与经济增长存在单向因果关系,即金融发展没有促进经济增长,但经济增长促进了金融发展。另外,金融效率促进经济增长的发展,有效的提高金融效率可以对经济增长产生促进作用。

结论表示:黑龙江省金融深化水平的提高对经济增长的贡献率较低,促进作用并不显著,省内金融深化水平在一定程度上还处于经济发展对金融服务需求的一种被动阶段,地区金融与经济之间还未形成一种协调发展的良性互动关系,金融发展作用于经济增长的传导机制出现了阻滞,金融发展与经济增长之间并不具有长期稳定关系。

二、黑龙江金融制约产生原因分析

(一)经济发展层次低,对资金的吸纳能力不足

金融业的良性发展一方面需要增强金融供给能力,另一方面要提高信贷有效需求。黑龙江省缺乏市场支撑系统的产业结构,经济发展层次低,从根本上限制了黑龙江省城乡居民的收入水平和消费水平的提高,金融发展受到制约。截至2014年上半年,全省金融机构本外币个人存款余额仅为11,144亿元,增速比上年同期下降4.7个百分点。新兴产业在黑龙江省第三产业中所占份额较少,且贡献度明显低于全国平均水平。新兴产业中中小企业占比较大,企业内部财务管理能力和控制能力较弱,银行对其信用评估受到阻碍,发放贷款困难,最终导致企业陷入吸纳资金困难,产品开发能力弱,竞争力不强、市场份额扩大困难恶性循环。

(二)体制改革滞后,非公有制经济发展缓慢

近几年黑龙江省的非公有制经济有了长足发展,但与内蒙、吉林、辽宁等省区相比,黑龙江省非公有制经济仍是规模小,发展慢,实力弱。从经济总量来看规模偏小,2012年黑龙江省非公有制经济实现增加值7026亿元,仅是辽宁省的一半。从发展速度看偏慢,2012年黑龙江省非公有制经济增加值比上年增长11.5%,但与吉林、内蒙两省相比发展速度低12.9个百分点和4.6个百分点。从GDP占比来看比重偏低,非公有制经济发展贡献率仅占全省GDP的40.2%,低于全国水平。市场化进程的缓慢,阻滞了资源的有效配置,造成资源浪费严重,经济发展方式粗放的局面难以转变。

(三)不良贷款余额大、占比高,制约区域金融发展

黑龙江省银行业不良贷款余额大、占比高,成为抑制金融支持作用发挥的重要因素。尽管近些年通过政策手段处置了部分不良资产,但黑龙江省银行的不良资产在全国依然居高位。据统计,2014年上半年全省银行业不良贷款余额497.6亿元;不良率为3.68%,高于全国平均水平2.13个百分点。银行信贷质量实际劣变速度加快,关注类贷款增速高于不良贷款增速。上半年全省关注类贷款余额为369.0亿元,同比增长10.95%,当年新增60.9亿元,相当于不良贷款增量的3.9倍。大量不良贷款造成银行业发展活力下降,产生信贷资金挤出效应,使新增资金流向其他收益高地区,由其直接或间接带来的资金瓶颈及金融支持弱化等问题,在一定程度上阻碍了黑龙江省企业改革进程。

(四)金融生态环境建设落后,区域金融的发展受到限制

由于历史的体制性原因以及政府、企业和金融双方利益的博弈,黑龙江省金融生态环境建设在全国处于落后地位。以哈尔滨市为例,在中国社会科学院对全国50个大城市金融生态环境排名中。哈尔滨经济基础排名49位、地方金融发展排名47位、社会中介发展排名46位。具体表现在:总体信用环境欠佳,逃废债现象严重;法制环境差,金融机构维权道路艰难;投资环境敏感,政府职能部门观念尚待转变;社会中介服务机构发展滞后,不能有效促进融资结构的改善。金融生态环境建设滞后,区域金融发展的配套措施不到位,发展的基础不牢固,很大程度上挫伤了金融机构促进地方经济发展的积极性,影响了金融业的开放与扩张,成为阻碍区域经济发展的瓶颈之一。

三、金融支持区域经济发展的政策建议

(一)促进产业结构改革,积极发挥金融支持作用

要发挥政策性金融和专项再贷款作用,提高资金利用效率,重视并培育新兴产业财务管理能力,加快新兴产业发展进程,促进产业结构改革。同时,积极发挥金融支持作用,加速银行开放步伐,完善信用担保市场,健全担保体系,发挥担保公司的风险隔离功能,为中小微企业融资提供便利。

(二)加快金融体制改革,推进非公有制经济发展

加快金融体制的市场化改革,减少因政策限制和行政壁垒所导致的资源配置扭曲。优化投资渠道,提高社会沉淀资本向有效投资转化的速度。推进金融创新,提高金融服务效率和水平,将以往对金融总量积累的重视逐渐转移到对金融体系效率的追求上。推进和帮助金融机构发挥自身优势,加快金融创新,满足中小微企业和民生等非公有制经济领域的信贷需求,推进非公有制经济发展。

(三)改善不良贷款现状,加快金融生态环境建设

结合经济发展特点、产业优势和资源禀赋,根据区域经济增长需求,合理调整信贷投放的节奏和力度。引导民间融资的合理合法使用,既要有利于防控风险,又要符合经济发展实际,降低企业融资成本。同时,提高金融机构征信监管水平,加大贷款资金的风险评估力度,加强资金流向的监测管理,积极做好各项风险防范工作,减少不良贷款总量和比例。另外,优化金融生态环境,加大区域金融发展的基础设施投资力度,提高金融中介机构的建设比例,做好区域范围内的金融资源协调,促进金融要素流向与实体经济发展需要相吻合。

猜你喜欢

应用能源技术(2020年11期)2021-01-26 00:16:50

经济技术协作信息(2018年1期)2019-01-23 06:59:54

消费导刊(2017年20期)2018-01-03 06:27:21

黑龙江省人民政府公报(2017年6期)2017-07-25 09:26:34

黑龙江省人民政府公报(2017年22期)2017-03-26 08:20:10

黑龙江省人民政府公报(2017年21期)2017-03-20 05:29:12

金融周刊(2016年19期)2016-07-13 18:53:23

中央社会主义学院学报(2016年4期)2016-03-01 04:19:21

中国经济信息(2015年8期)2015-05-05 09:13:23

中央社会主义学院学报(2014年3期)2014-03-01 04:19:10