工程项目委托审计最优激励契约研究

——基于委托代理模型的分析

2014-05-25 00:29周原

武汉理工大学学报(社会科学版) 2014年5期

周 原

(武汉理工大学审计处,湖北 武汉 430070)

工程项目委托审计最优激励契约研究

——基于委托代理模型的分析

周 原

(武汉理工大学审计处,湖北 武汉 430070)

工程项目委托审计是非对称信息的委托代理关系,存在道德风险问题。通过对工程项目委托审计委托代理模型的建立、求解和分析,论证了工程项目委托审计道德风险存在的必然性及抑制道德风险应采用激励契约的必要性;通过进一步的理论分析,阐明了为实现委托人效用最大化设计的最优激励契约及最优激励契约相关参数的确定原则与方法。

工程项目;委托审计;道德风险;激励契约;委托代理模型

委托社会审计机构进行建设工程项目审计,已成为当前内部审计工作广泛采取的方式。建设工程项目委托审计是信息不对称的委托代理关系,存在着道德风险问题。站在委托人的立场,为了削弱信息不对称的影响,抑制道德风险,根据委托代理理论,应设计最优激励契约,以最大化委托人的期望效用[1]。邹晶等用建模分析的手段研究了审计道德风险的防范[2],从宏观上提出了防范道德风险的见解,但未对激励契约作深入研究,也未涉及工程项目委托审计的特殊性。本文通过对委托代理模型的建立与分析,从理论上明晰设计最优激励契约的必要性,研究分析工程项目委托审计最佳激励契约参数的确定。

一、委托代理模型的建立和求解

(一)模型的基本假设

假设1:模型中的一方为委托人,对于工程项目委托审计而言,委托人一般指工程建设方的内部审计机构。模型中的另一方是代理人,即接受委托审计的社会审计机构。审计委托人与代理人签订审计契约,然后,社会审计机构安排工程师(审计师)执行审计业务。此模型中忽略社会审计机构对工程师的委托代理问题。

假设2:代理人为履行代理合同所从事的工作用一维变量a表示。代理人的产出(工作成果)与其努力程度正相关,用π表示。π取线性形式: π=ka+ε。其中k为产出系数,k>0,ε是外生随机变量,委托人对ε的认识是均值为零、方差为σ2的正态分布:ε∽N(0,σ^2)。委托人可以观测π而不耗费成本。

假设3:委托人支付给代理人的报酬为s(π),在现实工程项目委托审计市场中有许多具体的、不同的契约方式,我们把这些契约方式统一为一种假设的线性合同[3],令s(π)=α+βπ。其中,α为固定报酬,与代理人的工作成果无关;β为委托人付给代理人的分成比例(或称为激励因子),当β=0时,意味着代理人的收益与委托人的收益无关,不承担任何风险。

假设4:代理人的努力成本为,并且λ为成本系数,λ>0;λ越大,同样的努力a带来的负效用越大,同样的成本系数λ,努力水平a越高负效用越大,且负效用随a的增加速度增加越来越快。

假设5:委托人风险中性,设委托人的效用函数为v,则v'>0,v'=0;委托人的期望效用为E(v),E(v)=E(π-s(π))。

(二)建立模型并求解

委托人的收入可以表示为:

π-s(π)=π-(α+βπ)

根据委托人风险中性的假设,委托人的期望效用等于期望收入:

代理人的实际货币收入可以表示为:

实际货币收入的效用为:

根据代理人的风险假设,代理人的确定性等价收入为[4]:

在委托代理关系中,委托人的决策面临着来自代理人的两个约束:参与约束(IR)和激励相容约束(IC)。参与约束(IR)是指,代理人在接受工程项目委托审计契约中得到的确定性等价收入不能低于不接受契约时能得到的最小收入(即保留收入水平),令为代理人的保留收入水平,当上述确定性等价收入小于时,理性的代理人不会接受委托。激励相容约束(IC)是指,代理人在任何激励契约下总是选择使自己的期望效用最大化的努力水平[5]。

根据代理人努力水平的可观测(即信息对称)和不可观测(即信息不对称)两种情况,分别建立模型并求解。

第一,在代理人的努力水平a可观测的情况下,激励相容约束(IC)不起作用,任何水平的a都可以通过满足参与约束(IR)的强制合同实现。

根据式(2),参与约束(IR)表示为:

在这样的情况下,委托代理问题表示为满足参与约束条件下的委托人效用最大化问题,其模型为:

要得到模型的最优解,参与约束(IR)必须是边界情况,即(IR)的等式成立。将(4)式改为:

将式(5)代人目标函数式(3),委托人效用最大化问题为:

根据最优化的一阶条件,对α,β,a求导,得到最优解:

第二,在代理人的努力水平a不可观测的情况下,参与约束(IR)和激励相容约束(IC)同时起作用。在这样的情况下,代理人将选择最大化自己的确定性等价收入,根据式(2)得到:

建立该最优化问题的数学模型如下:

同样,参与约束(IR)的等式成立。将式(10)改为:

将式(10)、式(11)代人目标函数式(8),委托人的期望效用最大化问题为:

根据最优化的一阶条件,对α,β,a求导,得到最优解:

把式(13)代人式(10)得:

式(14)说明,非对称信息下代理人的最优努力水平严格小于对称信息下的努力水平。

二、模型解及相关参数的分析

(一)模型解的分析

(二)相关参数分析

第一,代理人的行为a。在现实的工程项目委托审计中,代理人的工作行为不是单一的,一般至少要在“价”的核查、“量”的核查、“真实性”的核查三方面付出努力。假设中将代理人的行为简化为一维变量a,可以起到简化数学模型的作用,并不影响模型分析的结果。a的大小从整体上体现了代理人在代理审计中做出的努力水平,是代理人在其工作范围内从事的所有活动的努力水平的综合判断。

第二,代理人的工作成果π。对于内部审计工作的工程项目委托审计而言,一般指的是工程项目的造价审计。站在委托人经济效益的立场,委托人关注的是通过工程项目委托审计降低工程建设的成本,代理人的工作成果π在这里的货币表现形式就是审减额。由于π=a+ε,在信息不对称的情况下a不可观测,当代理人的“偷懒”行为影响到委托人的收益时,代理人可能会把责任归咎于不利的外生随机变量ε。这就是“道德风险”产生的原因。委托人的问题是,如何设计最优激励契约,诱使代理人选择委托人所期望的努力水平a。

第三,激励因子β。根据假设s(π)=α+βπ, β代表代理人对产出份额的分成比例,β的值越大,合同的激励强度就越大。由于βπ=β(a+ε),因此外生随机变量ε带来的风险使委托代理双方共同面对。

三、实现最优激励契约的系数确定

综上所述,在工程项目委托审计中,代理人的行为不可观测,存在着信息不对称,委托人需要设计激励契约,诱使代理人选择委托人所期望的努力水平a,使委托人效用E(v)最大化。根据模型中假设激励契约的一般形式,即s(π)=α+βπ,委托人效用最大化的问题,简单地归结为如何确定α和β。

(一)α的确定

根据式(2),代理人的确定性等价收入与其努力成本c(a)负相关,c(a)由a的大小决定。在现实的工程项目审计中,c(a)也与工程项目的大小规模、复杂程度正相关。模型假设α为固定报酬是对特定项目而言,一般来讲,α应根据工程的大小规模和复杂程度确定。但现实中对工程项目的复杂程度的把握比较困难,工程规模的大小可直接以工程的审定造价来衡量。笔者在有关研究中把工程的审定造价作为激励契约固定报酬的取值标准[6],建立了α的一般模型:α=d ln D。其中d为取值系数,D为审定造价,ln描述了随工程规模的增大对效用E(u)的正向贡献呈递减的趋势。α=d ln D表述了确定α的理论思考。

(二)β的确定

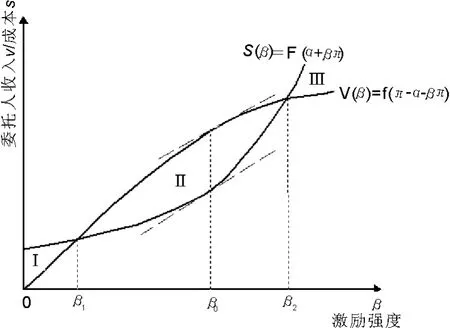

激励因子β越大,激励强度越大,代理人的努力水平会越高,委托人的激励成本也越大。委托人的收入和委托成本(合同支付金额)均与β的强度相关。所以委托人的收入v和委托成本s可表述为β的函数,即:v(β)=f(π-α-βπ)、s(β)=F(α+βπ)。委托人的收入和委托成本与激励强度关系的示意图,见图1。

图1 委托人收入和成本与激励强度的关系示意图

图1中,有三个区间:I[0,β1]、II[β1,β2]、III[β2,+∞]。当β处于区间I时,收入v小于成本s,表示激励β强度不足以激励代理人的努力水平;当β处于区间III时,收入v也小于成本s,表示激励β强度过大,使激励产生的单位效益小于单位成本;当β处于区间II时,收入大于成本,区间II可称为激励适度区。根据经济学的原理,在适度区内,当d v/dβ=d s/dβ时,即边际收入等于边际成本时,委托人的利润最大。对应的点为β0,β0即为激励契约的最佳激励点。

四、结 语

本文由此提出了“道德企业”的概念。我们认为,一个道德企业应该具有如下特点:一是以道德文化为核心的企业文化;二是有优秀的企业领导层;三是有优秀的员工队伍;四是有良好的社会声誉。由于道德企业具有如上特点,按资源论的观点,它具有资源的优势,同时道德企业可以赢得公众舆论的认可,可以赢得顾客的忠诚。因此,道德企业具有市场竞争的优势。一个企业通过道德建设,如果成其为道德企业,就能令广大员工达到乐业敬德的高尚境界,那么这个企业就必然具有巨大的凝聚力、向心力、生命力和爆发力,就必然具有强大的潜在力量和蓬勃的发展生机;就能得到社会的广泛认可,树立良好的企业信誉,在市场的竞争中立于不败之地。

[1] 赵铁石.建设工程审计风险浅析[J].重庆理工大学学报:社会科学版,2007(2):143-147.

[2] 邹 晶,贺德富,夏 庆.审计道德风险的防范:基于委托代理模型的分析[J].财会通讯,2010(13):93-94.

[3] 李富强,李 斌.委托代理模型与激励机制分析[J].数量经济技术经济研究,2003(9):29-30.

[4] 康 敏,王 蒙.委托代理模型中风险偏好对激励合同的影响分析[J].经济研究导刊,2012(19):84-85.

[5] 王志强,常乃军,张育存,等.城市社区体育激励相容约束机制研究[J].北京体育大学学报[J],2013(5): 34-35.

[6] 周 原.基于激励机制的工程委托审计付费模式研究[J].武汉理工大学学报:社会科学版,2010(5): 834-837.

(责任编辑 王婷婷)

Optimal Incentive Contract on Principal Audit in Engineering Projects:Analysis Based on Principal Agent Model

ZHOU Yuan

(Department of Audit,WUT,Wuhan 430070,Hubei,China)

The principal audit in engineering projects is the relationship of asymmetric information,in which there is a moral hazard problem.Through building and analyzing principal-agent auditing model,this paper proves the existence necessity of project commissioned auditing moral risk,and the necessity of incentive contract to inhibit moral hazard;Further analysis expounds the principle and method of the optimal incentive contract for the client utility maximization.

engineering projects;principal-audit;moral hazard;incentive contract;principal agent model

F239.6

A

10.3963/j.issn.1671-6477.2014.05.019

2013-11-12

周 原(1975-),女,重庆市人,武汉理工大学审计处高级工程师,硕士,主要从事工程造价、工程经济研究。

猜你喜欢

课堂内外(高中版)(2021年5期)2021-01-17

行政与法(2020年6期)2020-07-04

专利代理(2019年3期)2019-12-30

专利代理(2019年4期)2019-12-27

专利代理(2019年1期)2019-04-13

中国商论(2016年34期)2017-01-15

时代金融(2016年23期)2016-10-31

商(2016年27期)2016-10-17

专利代理(2016年1期)2016-05-17

现代企业(2015年6期)2015-02-28