基于我国上市公司股票回购效应的实证研究

2014-05-24 15:47王丰威吕梦倩曾庆芬

西南民族大学学报(自然科学版) 2014年2期

王丰威,吕梦倩, 曾庆芬

(1.西南民族大学经济学院, 四川 成都 610041; 2.西南民族大学管理学院, 四川 成都 610041)

基于我国上市公司股票回购效应的实证研究

王丰威1,.吕梦倩2, 曾庆芬1

(1.西南民族大学经济学院, 四川 成都 610041; 2.西南民族大学管理学院, 四川 成都 610041)

用事件研究法对我国上市公司的股票回购效应进行实证研究, 结果表明: 我国A股市场的股票回购对市场具有正向效应, 且在事件日达到最大化.但同时存在着信息提前泄露的现象.

股票回购; 事件研究法; 实证研究

1 引言

传统股利政策模型研究股利相关论、股利无关论以及股利高低论.而现代股利政策的研究方向逐渐转向股利分配方式.不同的方法对公司的市场价值的影响不同, 而股票回购作为一种在我们国家起步较晚的分配方式,越来越受到人们的重视.本文从实证的角度分析了股票回购对我国上市公司价值的影响.

2 文献综述

国外学者对股票回购进行过大量的理论和实证研究.Vermaelen(1981)1的研究结果表明, 股票回购会给上市公司带来短期的增长效应.而Dann(1981)2、Raad3和Wu(1995)、Weisbach(1998)4都通过实证方法证明了股票回购在公告后会产生超额收益.Louis和White(2007)则通过新的样本数据分析表明, 股票回购将在公告日之前产生负得超额收益, 而在公告日之后获得正得超额收益.

国内方面, 王伟(2002)5采用事件研究法对两家公司的的回购事件进行研究后发现, 我国的股票回购是用来改善财务指标和维持股价的特殊工具.陈晓荣、韩俊仕(2005)6通过对我国成功实施或者将要实施股票回购政策的公司进行研究后发现, 股票回购能有效地完善我国上市公司的股本结构.梁丽珍(2006)7通过研究发现, 股票回购公告能够产生市场效应, 即可以获得超额收益, 但是存在着信息提前泄露的现象.李斌、戴夫、卢蒋运(2010)8采用基于异常绩效指标(API)方法, 也证明了股票回购对股价有正向影响, 但是有信息提前泄露的现象.

3 研究设计

(1)样本选取.

由于在2005年6月16日证监会出台了《上市公司回购社会公众股份管理办法(试行)》, 所以本文选择的样本是从该办法实施以后所有在A股市场进行股票回购的上市公司, 研究的截止时间为2012年8月31日, 共有120次股票回购事件.样本选择的要求: ①剔除股东大会没通过股票回购方案的以及起始日信息缺失的公司.②由于金融保险业的特殊性, 所以不选取这两种行业的公司.③去除首次消息发布前后10天停牌或者没有交易信息的公司.根据以上标准筛选后剩18家公司共18次股票回购事件.

本文所得数据均来自于国泰安数据数据服务中心以及锐思金融研究数据库.

(2)研究方法.

本文采用事件研究法.该方法通常用来衡量一个公司的股票价值对新信息的反映程度(迈克尔.J.塞勒).事件研究法一般需要确定事件日、窗口期、估计期.在原先的文献中, 一般认为股票回购有三个重要的日期——首次信息发布期、股东大会通过日期和回购期限起始日, 而首次信息发布期往往被定义为事件日.但笔者认为预案公布日对投资者的影响作用更大.原因是首次信息发布日期虽对投资者有刺激作用, 但是上市公司到底有没有采取股票回购策略却不得而知, 而预案公布日则表明董事会对股票回购持积极态度, 所以本文把预案公布日作为事件发生日.

(3)研究变量及步骤.

①选定预案公布日为事件发生日, 记为 T=0.②将预案公布日的前后十天定为事件窗口期, 将窗口期记为[-10, 10], 其中负号表示事件日前一天, 正号表示事件日后一天.③本文的另外一个创新之处是选择在事件日之前 60个有交易信息的交易日作为估计期.因为在估计期如果没有发生交易, 我们就无法获取数据, 也就无法进行准确研究.

(4)研究模型.

①计算个股在窗口期内的实际收益率.计算公式为:

②计算正常收益率.正常收益率用市场指数收益率代替.计算公式如下:

其中, INDEX为指数, i=1表示上证指数, i=2表示深证指数.]10,10[-Ît, 取对数意义跟上面一样.

③计算个股超额收益率.

④计算样本的平均超额收益率.计算公式如下:

⑤计算累积超额收益率.计算公式如下:

⑥统计性检验.对平均超额收益率的t值检验.计算公式如下:

S为标准差, n为样本容量.

4 实证分析

(1)描述性检验.

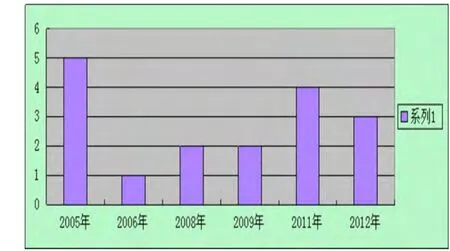

2005年6月16日到2012年8月31日股票回购的样本分析如图1所示:

图1

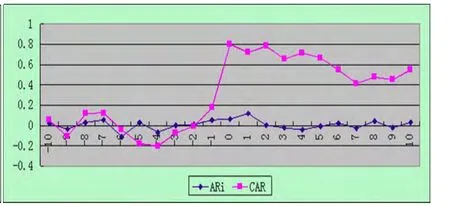

图2

在2005年到2006年之间共有6家公司实施了股票回购计划.上市公司很有可能是处于改善股本结构而做出了股票回购的计划.上市公司在2008年以后采取股票回购措施明显增加, 主要原因则是为了增强投资者的信心.

在事件窗口期内样本股票的超额收益率和累积超额收益率的分析如图2所示:

从图2可以看到, 预案公告日前后1天超额收益率为正, 累积超额收益率在公告日当天达到最大.其余时间超额收益率基本在市场正常收益线附近小幅波动.而累积超额收益率则在预案公告日之后表现得明显为正但有下降趋势.

(2)实证性检验.

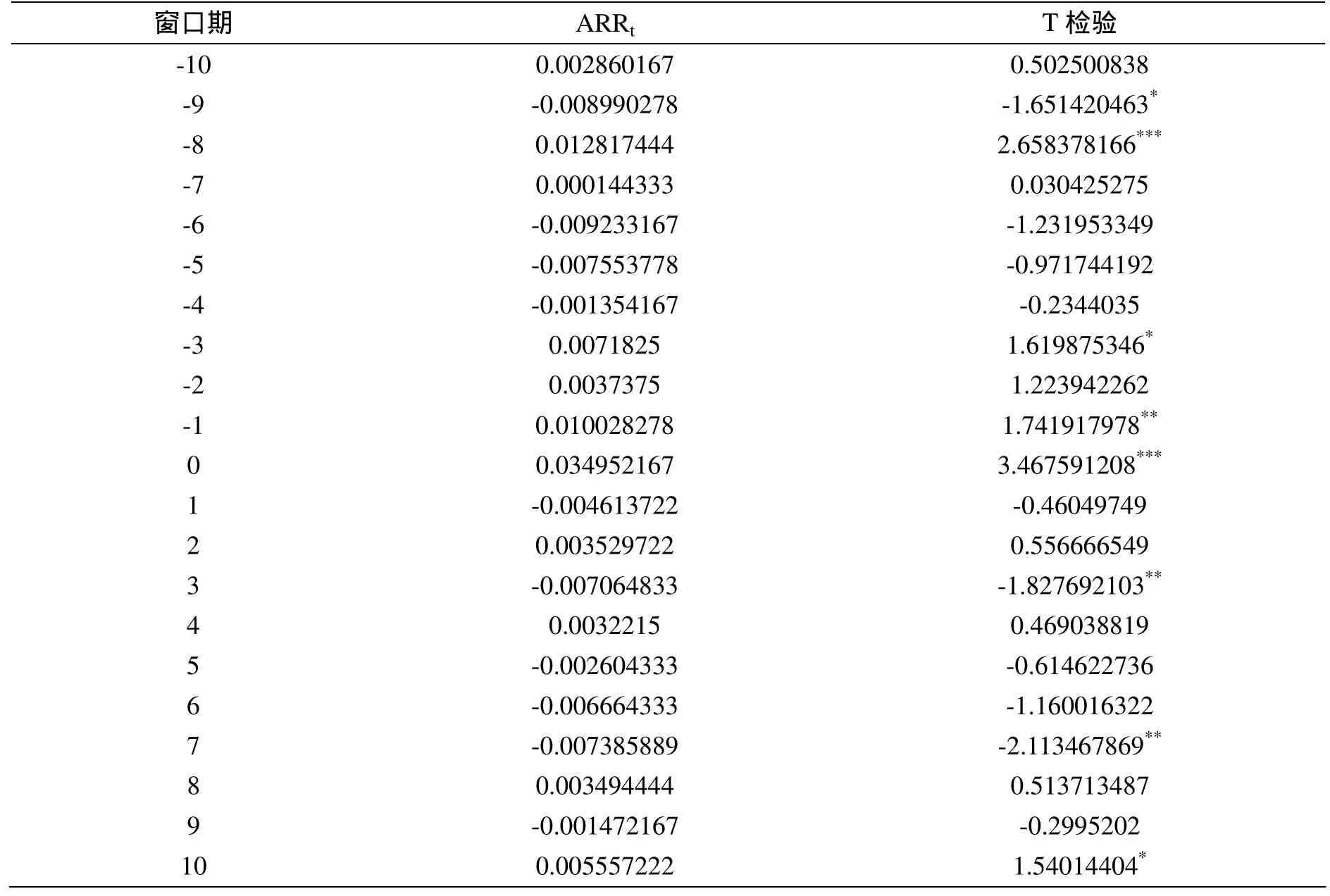

计算18只样本股票的平均超额收益率并对其进行t值检验, 结果如表1所示:

表1 窗口期内平均超额收益率及t检验值

通过表1可以看到, 在上市公司股票回购预案公布当天, 获得的平均超额收益率最大, 达到3.49%, 且在1%水平上显著, 这说明公司预告股票回购消息向市场传递了公司股价被低估的消息, 对市场具有利好的消息.同时可以看到, 在[-3,0]这段时间内, 平均超额收益率都为正, 而且预案公告日前第三天和前一分别通过了 10%和5%水平的显著性检验.而在预案公告日前第八天和第九天超额收益率也能通过显著性检验, 说明我国股票市场存在着信息泄露的现象比较严重.而在预案公告日之后第三天、第七天和第十天通过显著性检验且其中两天的平均超额收益率为负, 说明我国股票市场投资者存在着反映过度的现象, 也间接证明我国股票市场的不成熟.

5 总结

本文对我国 A股市场的股票回购事件进行了实证分析.研究发现, 股票回购能向市场传递公司股票被低估的积极信号, 但同时在预案公告日之前存在着比较严重的信息泄露现象.

基于此, 笔者认为, 上市公司进行股票回购可以有效降低信息不对称程度, 但同时由于存在着信息提前泄露的现象, 上市公司必须强化信息披露的责任制, 管理层应当加强对此类事件的监管力度, 杜绝内幕交易和市场操纵的事件出现.同时, 投资者也应该保持警惕, 确保信息来源的准确和合法, 做到理性投资.

[1]VERMAELEN T.Common Stock Repurchases and Market Signaling:An Empirical Study[J].Journal of Financial Economies, 1981(09): 101-109.

[2]DANN L.Common stock repurchases:an analysis of returns to bondholders and stockholders[J].Journal of Financial Economics,1981: 9113-138.

[3]RAAD ELIAS, WU HK.Insider Trading Effects on Stock Returns around Open—Stock Repurchase Announcements :An Empirical Study[J].Journal of Financial Research,1995(18): 178-185.

[4]WEISBACH.Common stock repurchases[J].Journal of Financial Economies, 1998,(11): 178-185.

[5]王伟.国有法人股回购的信息内涵及市场识别—“云天化”和“申能股份”公司回购国有法人股的实证研究[J].管理世界, 2002(06): 101-109.

[6]陈晓荣, 韩俊仕.对上市公司股份回购的实证分析[J].西安财经学院学报, 2005(5): 27-32.

[7]梁丽珍.上市公司股票回购的公告效应及动因分析[J].经济与管理研究, 2006(12): 63-69.

[8]李斌, 戴夫, 卢蒋运.运用API法分析上市公司股票回购公告的市场效应[J].财会月刊, 2010(09), 28-30.

Empirical study on listed companies in China's stock repurchase effect

WANG Feng-wei, LU Meng-qian, ZENG Qing-fen

(Southwest University for Nationalities, Chengdu 610041, P.R.C.)

Event study method was used in this paper to research empirical study of listed companies in China's stock repurchase effect, and the results showed that China's A-share market stock repurchase has a positive effect on the market, and maximized in the event date.But at the same time there is information leakage.

stock repurchasing; event study method; empirical study

F830.9, F832.5

A

1003-4271(2014)02-0312-04

10.3969/j.issn.1003-4271.2014.02.27

2014-02-26

曾庆芬(1971-), 女, 教授, 重庆江津人.

猜你喜欢

黑龙江省人民政府公报(2020年20期)2020-04-13

今日财富(2019年32期)2019-12-12

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年7期)2016-09-29

股市动态分析(2016年4期)2016-09-29

中国民政(2016年9期)2016-05-17

故事作文·低年级(2016年6期)2016-05-14

现代企业(2015年9期)2015-02-28

信息化建设(2014年6期)2014-12-01