浅析商业银行理财产品的相关法律问题

2014-05-17 08:23陈肇玉

市场研究 2014年6期

◇朱 莉 陈肇玉

随着我国金融市场的逐渐开放,理财产品突破了我国银行业的传统框架,获得了广大民众的青睐,发展非常迅速。2006年,据银监会统计,我国商业银行理财产品只有1100款,而在2013年11月,银行理财产品发行量则达到4336款,数量创历史新高。

那么,什么是理财产品?和基金、信托有什么不同?它有哪些种类?这些种类的法律性质又是否相同?本文将对上述问题进行法律思考与分析,并针对其中的相关法律问题提出建议。

一、商业银行理财产品概述

理财产品分为由商业银行发行的理财产品和由正规金融机构发行的理财产品两类,本文仅讨论商业银行发行的理财产品。

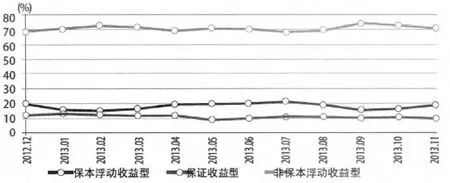

商业银行理财产品是由银行发行的,相比基金和信托,其收益较低。早在2005年9月,银监会就对商业银行理财业务的范围做了明确的规定。《商业银行个人理财业务管理暂时办法》(以下称《办法》)还对商业银行理财产品作了分类,将其划分成保证收益理财产品和非保证收益理财产品。不同种类的理财产品其风险收益自然不同,以下是2012年12月~2013年11月银行理财产品风险走势。

附图 普益财富统计,2013年11月,共有130家银行发行了3883款个人理财产品

二、商业银行与投资者的法律关系之界定

银监会在2005年9月发布的《办法》中虽然对商业银行理财产品给出了明确的法律定义,但其中未明确界定商业银行与投资者之间的法律关系。社会各界人士对此持不同观点。

(一)银监会的观点

目前,我们尚不能在银监会给出的法律条文中找到有关商业银行理财产品法律关系的明确规定。但在其发布《办法》和《商业银行个人理财业务风险管理指引》答记者问时,银监会相关负责人指出,商业银行的个人理财业务是商业银行向投资者提供的个性化、综合化的服务,从本质上看,商业银行和投资者之间是一种委托代理法律关系。因此,我们有理由相信,其更倾向于将商业银行与投资者的法律关系划分为委托代理法律关系。那么,在银监会的这种观点下,银行只是承销商,它在这个法律关系中不承担任何风险。

(二)学术界与实务界的观点

部分学者在分析商业银行与投资者之间的法律关系前,首先指出,在商业银行承销理财产品时,商业银行与理财产品的发行机构之间的法律关系是委托代理关系。银行与投资者的法律关系则因理财产品的种类而有所不同,此时不能一概而论。在商业银行固定收益理财产品中,银行与投资者之间的法律关系固然属于债权债务关系;非固定收益理财产品的两类理财都属于信托法律关系,只是其中保本浮动收益理财产品还蒙上了一层担保信托关系的面纱。

而在实务界中则有两种意见,分别是委托代理论和信托论。其中,委托代理论的支持者中银行界人士占大多数。他们认为:银行接受客户的委托授权进行理财服务,然后进行投资和资产管理,这些都是按照事先与客户约定的投资计划和方式进行的。因此,双方关系是建立在委托代理法律关系的基础上。而一些信托从业者则支持信托论,他们认为银行理财产品本质上就是信托产品,其法律基础是信托关系,客户与银行的关系是信托关系,其中客户是委托人和受益人,银行为受托人。

(三)笔者的观点

笔者认为,在保证收益理财产品和保本浮动收益理财产品中,商业银行和投资者之间的法律关系与一般的储蓄法律关系无本质区别,投资者完全可以在产品发售时了解到它的利率和收益,无须承担任何风险。因此,笔者把这两类理财产品归为委托代理关系。而对于非保本浮动收益理财产品,由于银行并不向投资者保证收益,所以盈亏由投资者自行承担,笔者认为它实际上属于信托关系。

另外,由于不涉及相关风险承担的问题,若将保证收益理财产品与非保证收益理财产品下的保本浮动收益理财产品归为委托代理关系也无大碍。但如果将非保本浮动收益的法律性质划入信托关系内,就更能从法律意义上控制此类产品,主要原因在于审批信托产品的方式为附否决权的报名制。

三、当前金融市场理财产品存在的法律问题

(一)商业银行的法律问题

据笔者调查,某些商业银行理财业务人员利用投资者对专有名词的陌生,为达到销售额度,在销出非保本浮动收益理财产品时竟向投资者承诺是保本产品。不仅如此,在为投资者做风险评估时,理财业务人员根本不询问投资者任何问题,直接操作答卷,提交风险评估报告。这也是商业银行在销售理财产品中出现的最大问题——有意或无意地风险提示不足。那么风险提示不足是否就是欺诈行为呢?笔者认为是的。因为法律明确规定经营者必须履行风险提示义务,销售顾问进行风险提示是其应尽的法律义务。另外,在完成购买后,笔者发现,很少有理财专员再去将理财产品的盈亏状况反馈给投资者。相反,他们与投资者再次频繁联系的原因往往是希望投资者进行再投资。理财业务员在投资者理财产品快到期或已到期时表现得较为热情主动。这同样是出现在银行与客户之间滑稽而荒诞的一幕。

(二)投资者的法律问题

投资者作为弱势一方,往往在产品亏本后哭诉无门。这时,银行与投资者之间的矛盾与纠纷就应运而生。双方各执一词,投资者也不可能意识到在购买产品时,理应录下理财业务人员的承诺。毕竟作为投资者,他们认为银行理财其实只是比一般储蓄收益高,并不会出现这样的法律风险。据笔者调查,这样的事件发生在很多商业银行和投资者之间,最后投资者找到银行投诉时,理财业务人员往往用一句“投资有风险”来搪塞,也很少有投资者会因这类事件将商业银行告上法庭。事实上,就算有投资者告上法庭,其胜算也不高。《民事诉讼法》强调“谁主张,谁举证”,投资者必须给出足够的证据才能使法官信服,而做到这一点往往需要付出很大的代价。银监会关于理财产品出台的一系列法律文件也在此时遭遇了尴尬。

四、对商业银行个人理财业务的建议

商业银行理财产品法律风险的增加,使投资者和银行之间的矛盾逐渐增加,这直接影响了理财产品的发展,削弱了广大投资者的投资意愿。今后,在推进商业银行理财产品发展进程中,商业银行和投资者应当更加全面地认识和完善理财产品以提高自身风险防范能力。以下是笔者从三方面提出的建议:

(一)对银行的建议

银行一方面需要全方位披露理财产品的信息,另一方面应积极履行其提示职能。因此,银行应做到:(1)缔约前,认真准确地为投资者做风险评估测试;了解投资者承担风险的能力及其在选择风险时的偏好。(2)缔约后,及时跟进工作,如期报告产品的收益情况。

(二)对投资者的建议

理财产品纠纷发生时,不能让银监会出台的一系列部门规章成为一纸空文。因此,在针对这些纠纷问题时,投资者应该尽量细化原有的、已出台的法律文件,从法律意义上保护自己的合法权益。当然,投资者在了解自己的法律权益的同时要理性投资,不能因为一时贪念而盲目购买理财产品,只听到理财业务人员所说的高额利率而忽略他们的高风险提示。

(三)对整个金融市场中理财产品的的建议

1.发挥银监会职能,加强监管,控制数量,保证质量

今后,越来越多的投资者会把理财产品作为投资的首选。截止到2013年11月的产品已达4446款,而随着理财产品的数量日益增多,其质量却参差不齐,鱼龙混杂,不仅影响理财产品的总体质量,也在某种程度上加大了监管的工作量。正因如此,银监会更应当保证理财产品的质量,加强监管职能。

2.使理财产品明确化、专业化、制度化,迎接完美转型

为了规范商业银行理财业务,2013年3月,银监会出台了规范有关银行理财投资运作等相关问题的通知。《通知》对商业银行理财产品虽有规范,但关于理财产品在金融市场的监管和风险防范等问题仍亟须引起相关部门重视并加以调控。

明确商业银行与投资者的权利义务关系至关重要,而理财产品本身的问题同样弥足轻重。关于理财产品的设计、评估机制、产品售后等问题都亟待我们完善,以促使理财产品的良好运作,使商业银行理财产品能够真正做到法律性质明确化、服务专业化、规定制度化,从而迎来理财产品的转型。

五、结语

个人理财业务随着自身的发展,未来必然成为各大商业银行相互竞争的重要业务。我们必须做好预防机制,从政府、商业银行和投资者三方面着手,首先银监会应做好协调规制工作,细化相关规章,加大处罚力度,严格控制理财产品质量,加强监管。商业银行则要从理财业务人员抓起,首先应当注重提高理财业务人员的素质;其次,严格遵守相关内部风控制度;最后,投资者应了解相关理财知识并理性投资,在投资时若合法权益遭到侵害,要懂得运用法律手段保护自己。最终确保商业银行、政府、投资者实现共赢的目标。

猜你喜欢

中国外汇(2019年9期)2019-07-13

银行家(2017年1期)2017-02-15

知识产权(2016年7期)2016-12-01

金融理财(2014年11期)2015-01-19

投资与理财(2009年9期)2009-08-27

投资与理财(2009年9期)2009-08-27

投资与理财(2009年14期)2009-08-12

投资与理财(2009年6期)2009-04-21