我国在铁矿石贸易中丧失定价权的原因和解决办法

2014-05-15 15:23黄德林

中国国土资源经济 2014年7期

■ 李 想/黄德林/张 婧

(1.中国地质大学(武汉)马克思主义学院,湖北 武汉 430074;2.中国地质大学(武汉)公共管理学院,湖北 武汉 430074;3.武汉大学马克思主义学院,湖北 武汉 430072)

我国在铁矿石贸易中丧失定价权的原因和解决办法

■ 李 想1/黄德林2/张 婧3

(1.中国地质大学(武汉)马克思主义学院,湖北 武汉 430074;2.中国地质大学(武汉)公共管理学院,湖北 武汉 430074;3.武汉大学马克思主义学院,湖北 武汉 430072)

基于世界铁矿石贸易定价机制和我国在国际铁矿石贸易价格谈判中的境地,运用“囚徒困境”模型进行进口铁矿石谈判定价博弈分析。铁矿石资源品位较低、钢铁行业集中度过低、铁矿石进口秩序混乱是我国在进口铁矿石贸易中定价缺失的国内原因,而国外铁矿三巨头以及印度、日本等国的影响则是国际原因。解决对策:提高资源勘探程度,加强技术攻关,提高资源利用水平;走国际并购道路,增加参股资源份额;整合钢铁行业,规范铁矿石进口;建立铁矿石战略储备机制;充分利用国际社会力量。

铁矿石贸易;丧失;定价权

1 世界铁矿石贸易定价机制

一直以来,世界铁矿石贸易定价机制主要以现货交易和长期协议为主,价格也相应分为现货交易价格、长期合约价格。目前的世界铁矿石贸易中澳大利亚和巴西基本都是采取的长期协议的方式,而另一个铁矿石主要出口国印度则主要采取现货交易的方式。

自20世纪80年代末到2009年近20多年的时间中,买卖双方都进行的铁矿石长期协议谈判交易(详见表1)。其中“长协价格”涨多跌少。2000年以前,我国由于进口量不大,铁矿石买方基本由欧洲各国和日本担当。自2000年以后,我国铁矿石进口量逐年大涨,开始参与铁矿石价格谈判。2003年前后,由于受到油价上涨的影响,铁矿石海运价格开始大幅上涨,使得铁矿石长期协议价格比铁矿石现货价格低很多。铁矿石卖方,尤其以澳大利亚铁矿石公司不断表示对长期协议机制不满。自2009年下半年开始,必和必拓和澳大利亚当地的钢厂开始以基于亚洲合同矿均价和同期现货市场均价按季度确定铁矿石的交易价格,从而形成了新的“季度定价”的交易方式。随着2008年美国次债危机爆发,长协价格高于铁矿石现货价格,许多钢厂无奈只能购买现货铁矿石[1]。2010年上半年,铁矿石三巨头陆续宣布采用“季度定价”的方式进行铁矿石交易,不以“季度定价”的方式购买铁矿石的钢厂只能购买现货铁矿石。

表1 1988-2009年铁矿石定价谈判结果汇总

2 我国在国际铁矿石贸易价格谈判中的境地

我国作为全球第一大铁矿石进口国,占据了全球半数以上的铁矿石进口量,2010年进口量达到6.28亿吨,但在历年的铁矿石价格谈判中却丧失定价权。新世纪以来,上海宝钢集团代表我国连续参加了与铁矿石出口国间的价格谈判,不断重申我国是世界最大铁矿石进口国,但铁矿石出口国根本不予理睬,铁矿石价格依然大涨。2010年铁矿石巨头开始以新的短期合约方式取代以往的长期协议方式,我国各大钢企虽然表达了强烈不满,但是在卖方市场的前提下,只能被动接受。

3 我国在进口铁矿石谈判定价中的博弈分析

众所周知,“囚徒困境”是博弈论中典型的“非零和博弈”[2]。在我国与垄断方进行铁矿石定价谈判中,由于国际铁矿石定价是由几个主要的进出口国谈判订制的,形成了一个寡头市场。在这个寡头市场中我国及其他铁矿石进口国与垄断方形成了一种非合作下的博弈。故运用“囚徒困境”模型研究我国铁矿石进口定价具有一定的合理性。

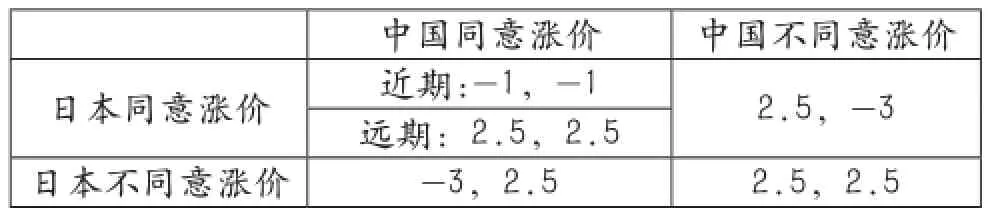

目前,铁矿石定价机制已由原来的“长期协议”变成了“季度定价”,但是其核心依然是铁矿石进出口国之间的博弈。进口国希望铁矿三巨头降低定价,而铁矿三巨头为了自身利益最大化将想尽一切办法提高铁矿石定价。目前由铁矿三巨头所倡导的定价机制,无论是“长期协议”或是“季度定价”都是为了达到以上目的。将以上博弈带入“囚徒困境”模型,铁矿三巨头由于其出口寡头地位可以理解为“警察”,在进口国中占据世界进口份额一半以上的中国和铁矿石第二大进口国日本可以理解为铁矿石博弈中的“囚徒”。我们可以将整个博弈过程简化为几种可能 (本文以数值代表各方获得利益大小,1为获得较小利益;2.5为获得较大利益;-3为获得较大损失) :

(1)一边愿意涨价,一边不愿意,则将出现同意者获得市场份额,不同意者无法买到铁矿石,所以同意者将获得较大利益,以数值表示为2.5;不同意者为了买到铁矿石只能被动接受涨价结果,所以利益将出现较大亏损,以数值表示为-3。在当今铁矿石交易中,无论是“长期协议”或是“季度定价”机制都适用这一情况。因为在“长期协议”机制中,只需要一方同意则该长期协议就生效了,不同意方只能被迫接受。由于协议是出口方与竞争对方签订的,故在整个贸易环节都将陷于被动。而在“季度定价”机制中一方同意涨价,实际上推高了该季度的平均价格或是指数价格,不同意方也只能被迫接受涨价事实。

(2)两边都愿意涨价,则将出现双方在短期内购买量增加的情况,但是短时期内采购成本也大大增加,所以两边短期内都不能得利,由于双方短期内都无法获益,所以用数值表示为-1;但是从长期来看,购买量增加以后,价格经过较长时间后,会出现供过于求,铁矿石的价格还会出现下降的可能,故这个方案在长远来看还是可以获利的,所以用数值表示为2.5。在实际交易中,这恰是垄断方希望看到的结果,因为垄断方可以通过减少供应量、增加现货交易等方法避免“囚徒”长期获利。

(3)两边都不愿意涨价,根据供求规律,则将出现双方购买欲望下降,铁矿石价格也会随之下降,两边都将获得巨大收益,所以以数值表示为2.5。在实际交易中,这毫无疑问是 “囚徒”的最优选择。

通过以上分析可以得出一个结论,那就是只有双方都愿意涨价或不涨价才能达到利益的统一。这是由于根据供求理论,买方均不同意涨价,将势必减少成交量,造成市场供过于求的状况,当供过于求的时候,价格将回落。(参见表2)

表2 中日与铁矿石寡头“囚徒困境”博弈模型

在一方同意涨价而另一方不同意的情况中,也有两种情况发生。首先中国同意涨价而日本不同意涨价,但是实际上是不可能的。因为,日本从20世纪70年代起通过着手海外资源布局,低价大举投资海外矿山,经过几十年的积累,几乎在全世界都有自己参股的铁矿石资源,无论是在大洋洲还是南美,到处都有日本参股的铁矿。以铁矿石三巨头为例,日本从20世纪70年代开始就和他们谈判,以并购他们的股份。所以,虽然在铁矿石谈判中,日本也无奈地接受了高昂的铁矿石进口价格,但他们却可以在铁矿的股权中获得大量收益,以冲抵铁矿石价格上涨带来的不利影响。而中国由于并无太多海外资源,也未持有三巨头股份,故不太可能发生这一情况。还有一种状况,由于铁矿石以及利益方面的关系,铁矿三巨头同日本和中国就铁矿石涨价已经谈判两年,但是中国最后还是以失败而告终,失去定价权,其中最核心的原因是因为日本企业通过和三大铁矿石公司的合作关系使我国在铁矿石谈判中陷于被动。

4 我国在进口铁矿石贸易中定价权缺失的原因

4.1 国内原因

4.1.1 国内铁矿石资源品位较低

我国铁矿石资源较为丰富,但由于品位较低,在实际中很难被国内钢铁企业采用。在钢铁行业中,冶炼对铁矿石质量是有要求的,通常只有含铁量64%以上的铁精矿才符合冶炼要求。但是中国的铁矿石平均品位只有33%,比目前铁矿石大国平均品位低30个百分点,不能达到铁矿石冶炼标准。因此为了快速发展经济,就必须进口大量铁矿石来保证钢铁产业的稳固[3]。

4.1.2 钢铁行业集中度过低

作为铁矿石谈判定价博弈的一方,其自身的能力是影响铁矿石贸易定价权的一个重要原因,更为重要的是我国钢铁行业集中度偏低。钢铁行业发展要求高度集中的产业和市场,例如日本,排名全国前六的钢铁企业其产业集中度高达81%,欧盟排名前六的钢铁企业产业集中度也能达到74%,而我国在全国1000多家钢铁企业排名前十的钢铁年产量只能占全国的36.6%。产业无法高度集中严重制约着钢铁产业的发展,从而制约着我国经济的发展。

4.1.3 铁矿石进口秩序混乱

作为博弈的一方,如果自身秩序混乱将大大影响贸易定价权。我国不仅是全球铁矿石进口量最大的国家,同时也是全球范围内具有铁矿石进口资质企业最多的国家。2005年,中国钢铁协会和五矿商会通过了有关铁矿石进口企业的行业标准,旨在严格规范铁矿石进口资质审批和申报程序,但是仍然有多达100多家钢铁企业通过审核得到铁矿石进口资质,这些企业无法统一对外进口价格,分散报价甚至恶意竞价,使我国在国际议价方面丧失话语权。另外,我国相当多的企业是以现货方式进口铁矿石,由于进口资质的原因,历年这种现货进口量是非常巨大的。现货进口方式通常会抬高进价,而长期谈判和供需关系更能获得出口方的兴趣和议价的可能。国内的行业秩序混乱以及国际进口方式缺乏长远眼光导致我国始终在国际铁矿石价格谈判中处于被动,无法以进口大国的身份对国际铁矿石价格造成实质性影响。

此外,拥有进口资质的企业在买进铁矿石以后不进行生产,形成大量存货,囤积居奇。很多现货交易的公司也由于进口成本较高进行存货,企图通过投机倒把的行为,等待铁矿石升值后再进行卖出,以期得利。而由于大量进口的铁矿石无法进行生产,使我国出现了虚假的铁矿石供不应求的局面,这更加使铁矿石谈判中的卖方态度坚决地提高报价。

4.2 国外原因

4.2.1 国外铁矿三巨头的影响

在世界铁矿石贸易中,铁矿三巨头一直占据着垄断寡头的地位。他们通过几十年不间断地兼并重组,资本规模、矿石储量等都不断提升,甚至占据了世界铁矿石70%以上的海运量,达到百亿吨以上。加之我国的自身原因,铁矿三巨头在谈判中自然底气十足。

除此以外,在谈判中,一方是具有几十年谈判经验的铁矿三巨头,一方甚至几乎不是从事铁矿石贸易的中国宝钢,这样的谈判结果可想而知。由于卖方的垄断地位,其可以通过限制产量或出口量等手段来为谈判施加压力,所以在谈判信息中铁矿三巨头占据绝对优势。而对于中国代表宝钢来说,本身是钢铁生产企业,其谈判专业性、权威性遭多方质疑,也就无法在谈判中取得主动了。

最后,铁矿三巨头之间的通力合作。铁矿三巨头虽然来自两个国家,而且由于其从事相同贸易,故本身应存在竞争关系,但在实际贸易中我们发现在每年的铁矿石谈判中往往能够十分默契。

4.2.2 印度、日本等国的影响

由于我国钢铁行业整合力度不够,广大的钢铁中小企业充当了购买铁矿石的主力军,由于进口配额的原因,他们只能以现货进口方式来购买铁矿石,而进口的对象大部分是另一个铁矿资源国印度。现货方式进口较“长期协议”机制或是“季度定价”机制的价格要高许多。印度将取得比铁矿三巨头更大的利益,而这巨大的差价也将成为铁矿三巨头涨价的最好借口。由于受到中小钢铁企业购买昂贵的印度铁矿石的影响,虽然印度出口份额没有铁矿石三巨头大,但是对于铁矿石的贸易谈判还是造成了不利影响。

套回中、日的“囚徒困境”模型中,如果囚徒坦白或是不坦白的刑期均远远高于原法律,那么此博弈无论怎么演化囚徒的刑期将仍然很高,最后得利的只能是警察。再来看铁矿石价格博弈,由于出口方只有印度和铁矿三巨头,那么由于印度铁矿石价格较高将影响整个铁矿定价,使铁矿石三巨头有了充分的涨价理由[4]。

此外,日本的大型国际钢铁公司纷纷开启国际战略模式,控制铁矿上游资源以降低成本上涨的影响。通过入股铁矿三巨头,日本在铁矿石谈判中占据主动,甚至在铁矿石“长约协议”谈判中采取主动涨价的策略,企图通过增加中方企业成本挤垮中国日益壮大的钢铁业。

5 解决我国进口铁矿石丧失定价权问题的对策

5.1 提高资源勘探程度,加强技术攻关,提高资源利用水平

第三种,做游戏法。在教学过程中用游戏的形式开展绘画活动。对儿童来说绘画的本身就是游戏,他们在玩玩画画中表现自己的感受、心情,享受绘画游戏带来的欢乐。通过游戏化的课程设置、绘画活动环境、游戏化的语言引导,让美术真正成为孩子喜爱的游戏。

必须加强潜在资源寻找工作,目前这方面的工作完成较好,我国的铁矿石储量已查明的为646亿吨。近年来由于科技的不断发展和国家对地质工作投入的加大,各项地质测量工作的不断开展,在新一轮铁矿找矿工作中有了很多新的发现。其中西部地区的滇中、阿尔泰、西天山、唐古拉等9个地区,预测潜在资源量达到200亿吨以上,东部在辽西、鞍本五台等地区预测潜在资源量达到170亿吨以上。只有大力开发国内资源,才能有效减少对进口的依赖。

此外,必须提升铁矿的采选技术。目前我国铁矿选矿和加工技术有了一定的提高,初步建立了铁矿资源开发体系。

5.2 走国际并购道路,增加参股资源份额

面对铁矿寡头格局,全球各个钢铁企业纷纷走出国门,走国际并购的路子,通过买下国外铁矿山或是注入股份,收购新的资源。前文所述的日本,它的三井集团拥有澳大利亚、印度、加拿大等多家矿山的股份[5]。韩国浦项制铁在拥有多家国外铁矿山股份的同时,还在继续走并购道路,如此,即便铁矿石再发生暴涨,对其的影响也将非常有限。

近年,我国钢铁企业已经有所警醒,开始陆续投资海外铁矿资源。以宝钢集团为例,在21世纪初就与铁矿石三巨头之一的淡水河谷集团在巴西成立了铁矿石公司,2004年联合我国其他3家钢铁公司合伙买下澳大利亚jimblebar矿山40%的股权,2007年又与印尼现代公司签约,共同开发当地铁矿资源,2009年又以2.86亿澳元收购aquila铁矿公司15%的股份。这一系列的海外投资活动使宝钢每年可以获取1600万吨的铁矿石。截止到2007年,我国境外开矿规模达到4550万吨/年,铁矿石进口量有21%来自海外参股的矿山,但对比日本、韩国在境外开发的铁矿高达70%的比例,这还是远远不够的。所以要想成为真正的钢铁强国,在铁矿石贸易中具有定价权和控制权,我国必须花大力气进行海外并购,实施全球化的资源战略,否则仍将丧失铁矿石的定价权。

走国际并购之路,还可以学到国外先进的管理和生产经验,以弥补目前生产和管理上的不足。当然由于走出了国门,我们也必须保持警醒的头脑,对陌生环境有充分的调研和准备工作,以避免力拓间谍案的再次发生。

最后,走国际化路线,不应仅仅将眼光放在参股铁矿三巨头身上。旧有的澳大利亚、巴西等资源丰富、投资环境好的国家要继续保持和开拓新的合作项目,对非洲、南美、东南亚等铁矿资源丰富的国家更应该积极开展合作。2009年底,我国顺德日新公司以130亿人民币买下智利最大铁矿就是一次很好地尝试。

5.3 整合钢铁行业,规范铁矿石进口

我国一直想对铁矿石贸易做一个行业规范。2005年,商务部外贸司颁布了《铁矿石自动进口许可管理办法》,对铁矿石进口做了明确规定。主要措施为:实行进口许可证制度;加强铁矿石贸易管理,防止高价炒卖等行为,维护公平贸易秩序;淘汰没有竞争力、污染环境的小钢铁企业等等。但实际效果很差。

笔者认为,规范铁矿石进口,整合钢铁行业应该做到以下几点:

首先,严格铁矿石进口管控。国务院国资委应专门成立一家垄断性的铁矿石进口公司,所有进口铁矿石的业务职能通过它进行。由于其垄断性和唯一性可以有效地把握进口量。然后在国内市场内进行统一价格的销售。这样将最大限度地减少国内企业的内耗。

其次,鼓励充分利用国内铁矿石资源,特别是低品位资源的开发利用,并给予政策支持。

第三,继续实行钢铁企业间的资源整合,以便加大各钢铁企业间的竞争力。众所周知,我国钢铁企业中还存在着一批小产能、高能耗的企业,必须关闭或整合一批,才能最大程度地优化组合我国的大型钢铁企业,减少内耗。近几年几次大型钢铁企业整合已经取得了不错的成绩,如新的河北钢铁(由原邯郸钢铁和唐钢集团合并组成)、宝钢集团与新疆八一钢铁的合并[6]。在企业整合后,有效地形成了优势互补、资源共享,增加了企业规模和盈利,大大增加了我国钢企在世界范围内的话语权。

5.4 建立我国的铁矿石战略储备机制

由于铁矿石是基础设施建设的基本原料,我国铁矿石进口的需求不断增大及铁矿石价格的不断上涨已经威胁到了国民经济体系,任由其继续发展风险巨大。我国应建立一个类似石油储备的铁矿石储备机制。

我国应在几大铁矿资源丰富的地方建立铁矿资源战略基地,因地制宜地开发和储备铁矿资源。在建立铁矿石储备基地的同时,还应促进铁矿石进口多元化,建立国内市场储备调节机制。5.5 充分利用国际社会力量

在前几年的铁矿石谈判中,日本凭借其海外矿山资源和持股铁矿三巨头的优势,妄图打压中国钢铁企业。而中国钢铁企业并未被击倒,反而通过整合并购和淘汰小产能企业等得到了较大发展。与此同时日方还在一味接收铁矿石涨价,目前看也不符合其自身的发展需要,此时正是与日商联手的绝佳机会。试想世界铁矿石进口量前两位的国家一旦形成价格联盟,形成统一的声音,共同对抗铁矿三巨头,那么日后的铁矿石谈判中,中日联盟将占据优势。

此外,加强与印度的铁矿石贸易也是我国的必经之路。早在2006年,中方就与印度的五矿贸易公司签署了铁矿石长期贸易协议。加强与印度的合作将为中方与铁矿三巨头之间的博弈创造很好的环境,至少能在铁矿三巨头外提供一个稳定的铁矿石进口方。

[1]王方妮.铁矿石定价机制变迁下合理利用掉期交易[J].金融经济,2011(6):40-41.

[2]白明.纳什积与铁矿石涨价——对中国参与国际市场铁矿石议价的个人观点[J].中国物价,2006(8):27-32.

[3]弗兰克·J·法博齐.资本市场:机构与工具[M].北京:中国人民大学出版社,2004.

[4]王晓慧.培育中国定价权的“土壤”[J].新财经,2006论(3):23-25.

[5]王明宇.日本的铁矿石战略[J].科学决策,2007(5):52-53.

[6]朱源.应对铁矿石国际价格机制的策略研究[J].管理观察,2008(13):200-201.

The Reasons Why China Lose the Price Control in the Iron Ore Trade and the Solution to These Problems

LI Xiang, HUANG Delin, ZHANG Jing

(1.School of Maxism Studies, China University of Geosciences (Wuhan), Wuhan Hubei 430074; 2.School of Public Administration, China University of Geosciences (Wuhan), Wuhan Hubei 430074; 3.School of Maxism Studies, Wuhan University, Wuhan Hubei 430072)

This paper conducts a game analysis of price talk with regard to imported iron ore by adopting “Prisoner's Dilemma” model with reference of the pricing mechanism of the world’s iron ore trade, as well as the position that China lies in the international iron ore trade price negotiations. This paper argues that the domestic reasons behind the defectiveness of pricing of China in the import of iron ore trade lie in the fact that: low grade of domestic iron ore resources, concentration ratios low of steel industry, and disorder of iron imports. In terms of international relations, we have to face the influence that the Big Three of iron ore, as well as India and Japan have been exerted on us. In response to this, this paper offers some solutions, these solutions include: increasing the degree of exploration, strengthening technical innovation, improving the level of resource utilization, paving a path of international M&A, increasing the portion of share resources, integrating steel industry, normalizing iron ore imports, establishing China’s iron ore strategic reserve mechanism, and making full use of the international social force.

iron ore trade; loss; pricing power

F407.1

C

1672-6995(2014)07-0027-05

2014-03-26;

2014-05-13

李想(1982-),男,山东省青岛市人,中国地质大学(武汉)马克思主义学院博士研究生,研究方向:公共政策研究。

猜你喜欢

昆钢科技(2022年4期)2022-12-30

建材发展导向(2022年20期)2022-11-03

青少年科技博览(中学版)(2022年6期)2022-08-31

今日农业(2021年14期)2021-11-25

资源导刊(2021年10期)2021-11-05

读者·校园版(2020年21期)2020-10-29

英语文摘(2019年7期)2019-09-23

能源(2018年7期)2018-09-21

中国非金属矿工业导刊(2015年5期)2015-12-22

有色金属设计(2014年4期)2014-03-11