对我国绿色GDP核算试点实践的思考

2014-05-12 07:31:28黄涛珍陈思媛宋胜帮

水资源保护 2014年3期

黄涛珍,陈思媛,宋胜帮

(1.河海大学公共管理学院,江苏南京 210098;2.沿海开发与保护协同创新中心,江苏南京 210098;3.河海大学商学院,江苏南京 211100)

对我国绿色GDP核算试点实践的思考

黄涛珍1,2,陈思媛1,宋胜帮3

(1.河海大学公共管理学院,江苏南京 210098;2.沿海开发与保护协同创新中心,江苏南京 210098;3.河海大学商学院,江苏南京 211100)

在调查我国绿色GDP核算试点情况、搜集相关资料的基础上,分析了我国绿色GDP核算试点工作中存在的主要问题。结果表明,我国绿色GDP核算内容不全面、方法不一致、公式不统一,以及政府官员对绿色GDP核算心存顾虑等问题,对我国推进绿色GDP核算造成了障碍。建议从开展绿色GDP核算理论研究、强化研究成果与核算实践的结合、建立完善的绿色GDP核算体系、加强公众参与等方面,加快推进我国绿色GDP核算的进程。

绿色GDP;GDP核算;核算方法

传统经济学认为,自然资源取之不尽、用之不竭,因此,经济社会发展中没有考虑资源的消耗和环境的污染,在衡量经济增长的核心指标——国内生产总值(GDP)时,仅考虑物质财富的增加,而没有考虑不合理的生产方式和消费方式所导致的资源浪费和环境破坏,以及为恢复生态环境所付出的成本,导致GDP计算结果存在很大的误差。

20世纪60年代以来,传统GDP核算方法的弊端日益显现,人们开始对GDP的核算体系进行反思,一些学者提出了绿色GDP的概念,即从现行的GDP中扣除资源消耗的价值、环境污染所带来的损失和恢复生态环境所付出的成本后的价值,才是绿色GDP的核算结果。随着全球性资源环境问题的日益突出和相关研究工作的深入开展,开展绿色GDP核算已经获得各国的广泛认同。1990年,墨西哥率先开展了绿色GDP核算,在联合国的支持下,墨西哥建立了水、森林和石油等自然资源的实物量和价值量的账户,并同时测算其耗减的成本和环境退化成本,由此测算出绿色GDP。挪威、日本、德国和韩国等国家,也开展了资源环境核算,制定了环境经济综合账户。1993年联合国统计局和世界银行合作,推出了系统的综合环境与经济核算账户(SEEA),标志着绿色GDP核算理念在世界范围内正式确立[1],绿色GDP核算概念获得了世界各国的认可。

改革开放以来,我国经济社会保持了较快的发展速度,GDP总量位居世界第二。但是,我国在经济社会发展的同时也付出了沉重的资源环境代价。据统计,我国GDP的单位能耗为日本的8倍、美国的4倍、韩国的2倍;我国至少有18%的GDP是依赖资源和生态的“透支”获得的,调整后的GDP增长速度将下降约3~4个百分点[2]。面对严峻的资源环境问题,我国提出了树立科学发展观,走可持续发展道路,注重经济发展的质量和水平,提倡并鼓励各地区大力开展绿色GDP核算[3-4]。2005年以来,遵循自愿的原则,我国率先在北京市、辽宁省和天津市等地开展了绿色GDP核算试点工作,取得了许多有益的经验。但在开展绿色GDP核算试点的实践中,也遇到许多问题,这些问题的存在严重阻碍了绿色GDP核算在我国的推广。如何克服这些问题,已经成为全面实施绿色GDP核算工作的关键所在。

1 我国绿色GDP核算试点工作存在的问题

传统的GDP核算方式存在严重的弊端,造成的资源环境问题越来越突出。为有效地解决资源环境问题,我国十分重视经济发展方式的转变,积极推动绿色GDP的核算工作,努力采取多方措施,并在一些省市先行先试,为全面推广绿色GDP核算工作积累经验。1998年,由国务院发展研究中心牵头,开展了国民经济核算体系改革研究;2003年,国家统计局组织人员,协调各方工作,对全国的自然资源进行了核算;2004年,国家环保总局和统计局联合推出了绿色GDP核算框架体系——《中国资源环境经济核算体系框架》和《基于环境的绿色国民经济核算体系框架》,构筑出我国绿色GDP的基本理论框架[1],标志着我国绿色GDP核算体系的初步建立;2005年,根据自愿参与原则,我国在北京市、辽宁省、天津市、安徽省、海南省和四川省等10个省市,率先开展了绿色GDP核算的试点工作,并通过了2006年由国家环保局和国家统计局联合组织的评审和验收;2011年,江西省在鄱阳湖生态经济区开展绿色GDP核算试点工作;同年,湖南省也正式启动绿色GDP评价体系建设,并首先在长沙、株洲、湘潭3市试行。

我国一些省市开展绿色GDP核算试点工作,对绿色GDP的内涵、资源环境的核算方法和核算范围等加以修正,取得了一些有益的经验,为完善我国环境保护政策提供了决策依据,也为其他省市开展绿色GDP核算提供了借鉴,使绿色GDP核算的试点工作初步达到了提高资源利用的效率和水平、增强人们保护资源环境的意识和改善生态环境的目的。但是,对我国实行绿色GDP核算试点工作的省(市)进行调查分析,发现存在一些问题。

1.1 绿色GDP核算理论储备不足

绿色GDP核算理论源于联合国等国际组织发布的《综合环境经济核算体系》(以下简称SEEA)[5]。但SEEA并没有给出绿色GDP的规范定义,而是从学术讨论的角度描述了两个经济学分析意义相近,但核算理论和方法却截然不同的指标。其一是在现实经济体系的基础上,对国民经济账户体系(SNA)的核算结果进行环境成本调整,得到“经调整环境成本的GDP”,简称 EDP;其二是基于“绿色经济模型”的思想,也就是保持现行核算方法不变,对经济体系进行改变,即通过模拟技术,试图将现实经济体系还原至“绿色经济”状态,SEEA将该经济体系的GDP称为“绿色经济GDP”。显然,上述两种绿色GDP的核算思路和内容存在本质差异[6]。从当前研究和实践来看,相关学者和各试点省市对绿色GDP核算理论的表述和实际操作也不完全一致。虽然大多数的试点省市都是按照第一种思路,即围绕“资源耗减价值”和“环境退化价值”的测算来进行研究,但这两个问题的解决不仅需要研究方法的创新,也需要现代经济学理论体系的创新与发展[1-2,6-8]。然而现实中,这两方面的研究都没有取得突破性的进展。理论研究落后于现实的需要。绿色GDP核算理论的不完善阻碍了我国绿色GDP核算的试点和推广。

1.2 绿色GDP核算内容不全面

自然资源包括矿产资源、水资源、土地资源等,是人类生产和生活的重要物质资源,与人类的生存发展紧密相关。生态环境影响经济社会的可持续发展,生态环境问题的产生,是由于人类在利用和改造自然的过程中不合理的生产和生活方式破坏了自然环境,使生态环境质量降低。生态环境承载能力的下降,进而又对人类自身的生存与发展形成严重的制约。目前,造成生态环境问题的主要因素来自水污染、固体废弃物污染、大气污染和土壤污染等。

当前,各试点省(市)在绿色GDP的核算框架体系上基本一致,但在具体进行资源环境成本核算时,核算内容差异较大,存在核算自然资源和环境污染的内容不一致、范围不统一和要素不全面等问题。由于地理环境差异和统计数据资料匮乏等原因,大部分省市根据本地的特点,仅仅对常见的自然资源和环境污染因素及其中容易量化的部分做了核算,而没有做全面的核算,见表1。

从表1可知,部分绿色GDP试点省市大多是从本地区的实际出发,对资源环境的部分内容做了核算,所选取的资源环境成本的核算要素差别较大。重庆、安徽、天津和广西等省(市)、自治区只核算了环境污染损失,而没有核算自然资源的损耗;而辽宁省则仅对自然资源中的矿产资源损耗做了核算,而没有核算环境污染的损失。可见,各试点省市所得到的绿色GDP也就名不副实,可比性较差。

1.3 资源环境成本的计算方法不一致

资源环境成本的计量是开展绿色GDP核算的重要前提和基础。但是,由于时间和空间等原因,在实践中,采用相同或者不同的方法计量资源环境成本,得出的结果可能差别很大。分析参与绿色GDP核算试点的省市,可发现这些省市在开展资源环境成本核算时所采用的计算方法不尽一致。

在资源成本的核算方面。如,对矿产资源损耗成本的核算,江苏省采用的净价格法,浙江省采用的是现行市场价法[8]。对水资源损耗成本的核算,浙江省采用收益倍数法,而北京市则根据水资源单位市场价值和当年水资源储量增减变化的价值来核算。

在环境成本的核算方面。江苏省采用污染恢复成本加上环境保护与治理成本的核算方法,对固体废弃物和大气污染损失的核算则采用恢复成本法,即环境保护和治理的支出核算根据污染治理投资、治理设备运行费用与执行“三同时”项目的环保投资来进行;北京市采用环境退化成本法进行核算。环境退化成本是环境损失价值与环境收益价值的差值,其中环境损失价值用环境要素污染治理所需的全部费用来估算,而将环境投资作为环境收益价值[8]。

资源环境成本计量方法的不一致,以及环境损失和生态破坏的滞后性和长期性,可能导致计算得到的资源环境成本不能真正完全体现资源环境的价值以及给生态环境造成的损失,从而造成绿色GDP价值的失真。

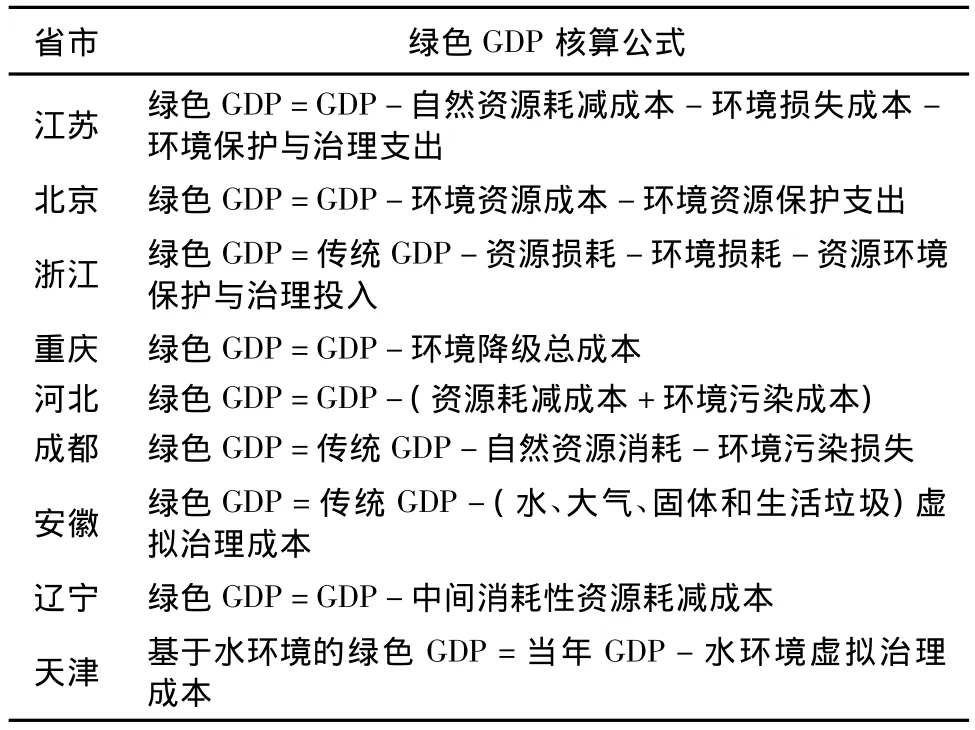

1.4 绿色GDP核算公式不统一

我国试点省市在核算其绿色GDP时,均从现行的GDP中扣除资源环境成本,但是,各试点省市采用的计算公式各有差异,没有个统一的核算标准和核算公式,见表2。

表2 部分试点省市的绿色GDP核算公式[8]

从表2可知,江苏、北京和浙江等省市的绿色GDP核算的公式不尽相同。没有形成一套标准的成熟的核算方法,导致绿色GDP核算的科学合理性和可行性不能确定。

表1 部分试点省(市)、自治区自然资源和环境污染的核算内容[8]

1.5 传统政绩观使地方政府对绿色GDP核算心存顾虑

部分试点省(市)的领导受传统政绩观的影响,对开展绿色GDP核算心存顾虑,担心本地区GDP的增长速度低于全国平均水平或排在全省后列,忧虑本地区GDP的增长速度达不到原定的预期目标。这些顾虑影响了这些省市绿色GDP核算试点工作的效率,甚至有的地方由于领导干部政绩观没有彻底转变,对开展绿色GDP核算形成了一些阻力。

实行绿色GDP核算意味着传统发展观的彻底转变。将经济社会发展与环境保护相结合进行综合考评,不仅是实现经济转型和可持续发展的需要,也是我国从关注经济发展速度向进行生态文明建设转型的需要。转变经济和社会发展观,必须摒弃传统的政绩观,突出对经济增长质量的考核,适当降低对经济增长速度和数量的考核要求,只有这样,我国绿色GDP核算才能真正扎实推进,经济发展才能又好又快。

2 对加快推进我国绿色GDP核算的几点思考

绿色GDP核算可以科学衡量我国经济社会发展的真实水平,有利于资源利用效率的提高,强化全民的资源环境保护意识,推动可持续发展战略的实施。当前,绿色GDP核算中存在诸多难点问题,不利于绿色GDP核算的开展。笔者认为应从以下几个方面加快我国绿色GDP核算的进程,以建立和完善符合我国国情的绿色GDP核算体系。

2.1 全面改革政府官员的考核体系

目前,以GDP为主要指标的干部考核体系,是导致资源环境问题产生的一个重要引导因素。要实现经济社会的可持续发展,就要彻底扭转单纯用GDP指标来评价一个地区的发展水平和领导干部政绩的局面,而开展绿色GDP核算是实现这种转变的有效手段之一。把绿色GDP核算引入干部考核体系中,将绿色GDP数据与干部任免密切挂钩,从而引导政府官员政绩观的转变,促进绿色GDP核算工作的开展,切实推进我国经济和社会的可持续发展。

2.2 加强资源环境核算的理论研究

将自然资源消耗和环境损害纳入国民经济核算体系,实现资源、环境、经济一体化核算,是世界的潮流,更是中国经济转型的客观要求。关于资源消耗和环境损害的价值核算,国内外虽然已有一定的研究成果,特别是20世纪60年代以后,针对环境问题由单一的环境污染演变为生态破坏与环境污染并存的复合性问题,国外学者提出并确立了以市场价值法为核心的环境损失评估方法[9];国内学者也在20世纪90年代以后,陆续在全国和部分典型区域探索资源环境核算的理论与方法,包括机会成本法、市场价格法和支付意愿法等[10-11]。国内外相关研究成果在计算方法、指标选取和数据获取上都存在较大差异。我国绿色GDP核算试点工作也反映了各地在选择核算方法和核算内容上的不一致。因此,加强资源环境核算的理论研究,探讨适应我国国情、兼顾科学性和可操作性的资源环境核算方法,是我国推进绿色GDP核算的重要基础和迫切需要解决的问题。

2.3 强化科研与政府管理部门的协同作用

绿色GDP核算在我国还处在起步和探索阶段,需要资源环境管理部门和科研机构等部门的密切合作,积极整合资源,打破以前各部门各自为政的局面,避免重复研究,组建各部门相互协作的工作组,行政管理人员与科研工作人员相结合,试点工作与普遍推广相结合。科研部门集中精力开展绿色GDP核算关键技术的攻关,完善和统一绿色GDP的核算范围和核算方法,构建科学完善的绿色GDP核算指标体系;政府管理部门将研究成果应用于绿色GDP核算试点实践,并及时总结试点实践的经验教训,再反馈给科研部门进行核算方法和核算内容的深化研究和规范提炼,从而提高绿色GDP核算的科学性和可操作性。

2.4 建立和完善绿色GDP核算制度

绿色GDP核算是一项系统工程,做好这项工作要尽快建立和完善我国绿色GDP核算的相关制度。政府的农林、土地、水利和环保等部门应该从本部门的实际出发,建立对应的资源节约利用制度和资源耗减成本的核算制度。还可以通过修改涉及环境保护的相关法规制度,建立全面的生态效益补偿机制。政府的专业统计部门则要建立和完善绿色GDP核算方面的专业统计制度,为资源环境的核算提供基础,确保环境经济核算有法可依,有章可循。在企业层面,政府应转变传统的宏观调控政策和干预手段,对企业会计制度进行适当的修改,建立企业绿色会计计量制度,制定企业进行环境核算的激励措施,鼓励企业调整产品结构、采用先进技术提高资源利用效率和发展绿色经济。

2.5 实行公众参与绿色GDP核算的制度

从世界环境保护的发展历程看,公众参与在环境保护中起着十分重要的作用,可以说没有公众参与就没有环境保护,因此,推动绿色GDP核算离不开公众的积极参与。我国绿色GDP核算还面临着许多理论和技术方面的问题,很多因环境破坏等造成的损失难以量化。实行公众参与制度,一方面可以一定程度地纠正和补充核算的不足,另一方面也有利于提高公众对资源和环境的关注度,培养和树立公民环境保护的公众参与意识。

[1]丁述军.绿色GDP核算:障碍与对策[J].上海经济研究,2009(9):84-90.(DING Shujun.Green GDP:accounting obstacles and countemeasures[J].Shanghai Journal of Economics,2009(9):84-90.(in Chinese))

[2]鲁勇兵,商月平,叶金国.开展我国绿色GDP核算的思路[J].统计与决策,2005(15):49-50.(LU Yongbing,SHANG Yueping,YE Jinguo.Ideas of carrying out Green GDP[J].Statistics and Decision,2005(15):49-50.(in Chinese))

[3]胡勤海,管单蓉,陈晓燕,等.杭州市绿色GDP核算的GIS表征系统的开发[J].水资源保护,2008,24(5):70-72.(HU Qinhai,GUAN Danrong,CHEN Xiaoyan,et al.Visualization of Green GDP of Hangzhou City with GIS[J].Water Resource Protection,2008,24(5):70-72.(in Chinese))

[4]郑易生,阎林,钱薏红.90年代中期中国环境污染经济损失估算[J].管理世界,1999(2):189-197.(ZHENG Yisheng,YAN Lin,QIAN Yihong.Estimated economic losses of China’s pollution in mid-1990s[J].Management World,1999(2):189-197.(in Chinese))

[5]彭涛,吴文良.绿色GDP核算:低碳发展背景下的再研究与再讨论[J].中国人口·资源与环境,2010(12):81-86.(PENG Tao,WU Wenliang. Green GDP accounting:further research and discussion in the context of low-carbon development[J]. Chinese Journal of Population,Resources and Environment,2010(12):81-86.(in Chinese))

[6]王永瑜,郭立平.绿色 GDP核算理论与方法研究[J].统计研究,2010(11):77-84.(WANG Yongyu,GUO Liping.Research of theory and method of Green GDP accounting.[J].Statistical Research,2010(11):77-84.(in Chinese))

[7]石昶.论绿色GDP的理论基础与核算困境[J].生态经济,2011(11):24-26.(SHI Chang.The theoretical foundation ofGreen GDP and the problemsofits accounting[J].Ecological Economy,2011(11):24-26.(in Chinese))

[8]蒋志华,李瑞娟.论绿色GDP核算试点中存在的六大问题[J].统计与决策,2010(7):4-6.(JIANG Zhihua,LI Ruijuan.Six majors issues existed in Green GDP accounting pilot[J].Statistics and Decision,2010(7):4-6.(in Chinese))

[9]DEAN J M. Does trade liberalization harm the environment?a new test[J].Canadian Journal of Economics,2002,35(4):819-842.

[10]颜夕生.江苏省农业环境污染造成的经济损失估算[J].农业环境保护,1993,12(4):158-160.(YAN Xisheng.The estimation of agriculture economic losses caused by environmental pollution in Jiangsu Province[J].Journal of Agro-environment Science,1993,12(4):158-160.(in Chinese))

[11]李莹,白墨,杨开忠,等.居民为改善北京市大气环境质量的支付意愿研究[J].城市环境与城市生态,2001,14(5):6-8.(LI Ying,BAI Mo,YANG Kaizhong,et al.Study on residents’willingness to pay for improving air quality in Beijing[J].Urban Environment & Urban Ecology,2001,14(5):6-8.(in Chinese))

Research on pilot projects of green GDP accounting in China

HUANG Taozhen1,2,CHEN Siyuan1,SONG Shengbang3

(1.School of Public Administration,Hohai University,Nanjing 210098,China;2.Collaborative Innovation Center for Coastal Development,Hohai University,Nanjing 210098,China 3.Business School,Hohai University,Nanjing 211100,China)

Based on the investigation and collected data of pilot projects of green GDP accounting in China,we determined the main problems in the green GDP accounting as follows:the accounting is not comprehensive,the methods are not consistent,the formulas are not unified,and government officials have concerns about the green GDP accounting.These problems have formed an obstacle to the promotion of green GDP accounting in China.We put forward some suggestions,including conducting theoretical research on the green GDP accounting,combining the research results with the green GDP accounting practice,establishing a complete accounting system,and strengthening public participation,in order to accelerate the progress of China’s green GDP accounting.

green GDP;GDP accounting;accounting method

F221

A

1004-6933(2014)03-0090-05

10.3969/j.issn.1004-6933.2014.03.018

水利部公益性行业科研专项经费项目(201001074);江苏高等学校协同创新计划(江苏2011创新计划)

黄涛珍(1964—),教授,博士生导师,主要从事资源技术经济管理和行政管理研究。E-mail:tzhhuang@hhu.edu.cn

(收稿日期:2013-09-12 编辑:彭桃英)

猜你喜欢

品牌研究(2022年26期)2022-09-19 05:54:46

河北金融年鉴(2021年0期)2021-08-25 08:57:36

海峡姐妹(2019年3期)2019-06-18 10:37:10

经济技术协作信息(2018年18期)2019-01-23 07:17:08

中国资源综合利用(2016年5期)2016-02-03 02:56:13

当代贵州(2015年5期)2015-12-07 09:09:57

中国卫生(2015年12期)2015-11-10 05:13:26

中国卫生(2014年7期)2014-11-10 02:32:52

中国卫生(2014年6期)2014-11-10 02:30:52

太原城市职业技术学院学报(2014年9期)2014-02-27 07:38:21