公司治理内生性研究述评与展望

2014-05-12 06:54:08王德禄

天津商业大学学报 2014年3期

柳 领,王德禄,李 尚

(天津商业大学商学院,天津300134)

引 言

公司治理内生性是指公司治理与企业绩效以及企业价值之间的相互决定关系。早在1980年代,国外的学者就开始了对公司治理内生性的关注,但由于当时的计量理论还不十分成熟,实证方法也相对匮乏,导致研究并没有充分开展。[1]当前,随着计量经济理论的高速发展以及实证研究方法的日益丰富,学者们已经能够对公司治理内生性进行深入研究,这也使得公司治理内生性研究逐渐成为公司治理研究中的重点 。[2]然而尽管如此,却鲜有文献对公司治理内生性进行系统的描述和总结,这导致了学者们在进行公司治理内生性研究时会遇到很多困难。有鉴于此,本文首先对公司治理内生性在理论上进行介绍,然后从实证研究的角度对公司治理的内生性进行阐述,并在此基础上对公司治理内生性过往研究进行梳理,最后就该领域未来发展方向进行展望。

1 公司治理内生性理论视角

公司治理内生性的理论研究深深地根植于公司治理与企业绩效、企业价值的因果关系研究。传统的公司治理理论认为公司治理与企业绩效以及企业价值之间的因果关系是单项的,即企业的公司治理水平决定企业的绩效与价值,企业一定时期内的绩效与价值是其公司治理水平与其他影响因素共同作用的结果。然而,随着对公司治理研究的深入,越来越多的主流研究表明公司治理与绩效以及价值之间的因果关系并非是简单的单项关系,而是复杂的双向关系,由此便产生了公司治理内生性理论。该理论认为公司治理水平与企业绩效以及价值是互相决定的,即企业的公司治理水平会影响企业绩效与价值,同时企业的绩效以及价值对于企业的公司治理水平也具有反馈效应。具体来说,具有较高市值和较好经营绩效的公司会采用较为完善的治理结构来进一步吸引外部投资,而同时较为完善的治理结构又会反过来进一步增加企业价值,提升企业的绩效水平;而不完善的治理结构会对企业的绩效和价值产生不良影响,导致企业的绩效与价值都有所下降,而这种下降的趋势又会进一步恶化企业的公司治理水平。国外学者的研究(如Klapper和 Love,2004;Black 等,2006;Bhagat和 Bolton,2008)对此均有所涉及。[3-5]同时,国内也有学者开展了针对公司治理内生性的研究,如李汉军和张俊喜在研究中就证明了企业绩效对企业公司治理具有反馈效应,并在此基础上通过对比研究的方法进一步考察了公司治理与企业绩效的内生性程度。[6]

图1 传统公司治理的单向视角

图2 公司治理内生性视角

2 公司治理内生性实证研究视角

2.1 实证研究中的公司治理内生性问题

实证研究使公司治理内生性研究的成果更加可靠、准确,这也赋予了公司治理内生性研究更多的科学性。然而直观地考察公司治理内生性即使是在实证研究中也是很难做到的,在实证研究中,公司治理内生性往往是通过内生性问题来体现的。Roberts和White在其著作中将实证研究中的内生性问题定义为回归方程中的解释变量与随机扰动项相关。[7]用数学公式表示:

由于在传统的实证研究中,公司治理变量往往充当解释变量,因此针对公司治理内生性问题,其在实证上应表述为公司治理变量与模型中的随机扰动项相关。需要指出的是,公司治理内生性问题会导致传统公司治理实证研究中公司治理与企业绩效以及价值之间的单一因果分析具有严重偏误,进而会直接影响到研究结果的准确性和可靠性,因此对公司治理内生性问题的关注已成为当前公司治理实证研究的必要环节。

2.2 公司治理内生性问题产生原因

计量理论对公司治理内生性问题在实证上产生的原因进行了解释,即公司治理内生性问题来源于公司治理变量与企业绩效变量和企业价值变量之间的联立性(simultaneity)。联立性是指变量之间存在的双向因果关系。当存在联立性时,原有的因变量与自变量之间的双向因果关系可以通过联立方程系统的方式清晰地表示出来,并利用与联立方程系统相联系的工具变量法来解决内生性问题。同时,我们应发现,在联立系统的每一个单项因果回归模型中都具有内生性问题,如果仅从单一方程模型的角度进行分析,会由于内生性问题的存在而产生具有偏误的结果。由联立性所产生的内生性问题在计量学家施图德蒙德的著作中得到了很好的阐述。[8]该内生性问题又被称为联立性偏误,为具体了解其内涵,我们需要观察以下例子。

考虑有如下联立方程系统:

其中Xi为外生变量,不具有联立性,Yi为内生变量,Yi之间具有联立性。

为理解内生性问题的产生,我们需要进一步考察方程的变动,考虑其中一个随机扰动项的变动,如u1增加,则有:

根据式(4),u1的增加会使Y1增加,同时在式(5)中,Y1的增加会使Y2增加(为方便说明,假设此处α1、β1为正数,当其为负数时,内生性问题同样存在,情况同理可证),由于在联立系统中方程是同时决定的,因此如果Y2在式(5)中增加,它必然在式(4)中也增加,但在式(4)中Y2是解释变量,它与随机扰动项u1之间存在着很明显的相关性,由此便可看出当存在联立性时,单一的回归模型式(2)或式(3)中都具有明显的内生性问题(式(3)中的内生性问题推导与式(2)一致),进一步可知,单一的回归方程模型在此时得出的结果都是具有偏误的。

通过以上的分析我们会发现,虽然公司治理内生性问题在实证研究中来源于联立性,但是这种联立性与公司治理内生性二者在本质上是一致的,都是用来描述一种相互决定的关系,二者只是从不同角度对这种相互决定的关系进行了定义,更进一步说,这种公司治理实证研究中公司治理变量与绩效变量和企业价值变量所表现出的联立性是根源于公司治理内生性的。伍德里奇在其著作中便直接指出联立性即是内生性的一种表现形式。[9]因此可知公司治理内生性是实证研究中公司治理内生性问题产生的根源。

2.3 内生性问题造成的结果

在存在内生性的前提下,常规单方程OLS估计所得出的结果是有偏的,为了具体地了解这一有偏估计量是如何产生的,考虑多元回归方程:

经过矩阵化,原单一方程模型(6)可表示为:

对其进行最小二乘估计:

据此可得正规方程:

进一步可得:

要保证无偏性即要求:

因为

所以有

当不存在内生性时,两边取数学期望可得

无偏性成立,然而在存在内生性的条件下,对式(15)两边取数学期望有:

而当X与ε不满足随机变量独立性条件时有

可见:即无偏性无法保证,估计结果是有偏的。

詹姆斯和马克进一步指出,当存在内生性问题时,OLS估计量不仅是有偏的而且是非一致的,也就是说即使样本的容量很大,OLS估计量也不会接近回归系数的真值,二者之间会有一定的偏差。[10]其数学表达为:

考虑一般OLS回归:

根据式(21)的正规方程可得:

而依据大数定律有:

用式(23)和式(24)来估计式(22)的概率极限,即可得式(20)。由此可知OLS估计量是非一致的,并且在大样本下也是如此。这使我们看出内生性问题的确会对实证研究结果产生非常严重的影响,如果不加以解决,研究结论的可靠性是很难保证的。

2.4 内生性问题主要的解决方式

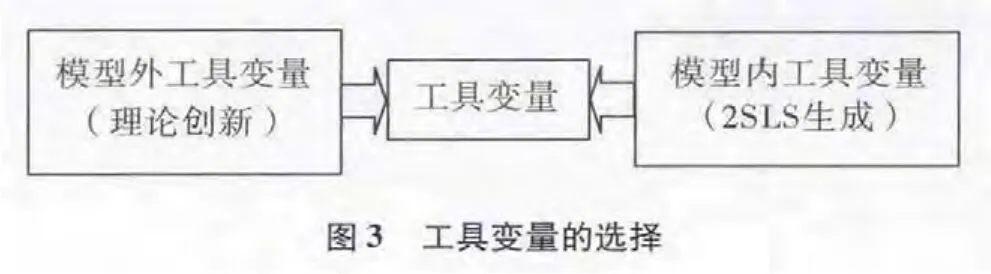

公司治理内生性会造成传统公司治理实证研究中的内生性问题,进而使常规OLS估计的结果呈现出有偏和不一致的性质。因此为了保证研究的有效性,学术界往往依靠工具变量法来解决内生性问题,其主要原理是利用与内生解释变量相关但与随机扰动项无关的工具变量先对内生解释变量进行OLS回归,并以回归后所得出的内生解释变量拟合值重新对原模型进行估计,以消除内生性问题。由此可见,工具变量法的应用对于解决内生性问题具有非常重要的作用。同时笔者发现在公司治理内生性研究中应用十分广泛的两阶段最小二乘法(2SLS)与工具变量法的联系十分紧密,然而公司治理内生性的众多研究却缺少对二者关系的清晰阐述。笔者通过对计量理论的梳理发现,2SLS在本质上属于工具变量法,[11]并且2SLS在解决内生性问题时具有很好的性质,它既可以利用现有模型内的系统信息直接生成工具变量①,也可与模型外寻找到的工具变量相结合来解决模型中存在的内生性问题。[8]这一发现丰富了我们对过往公司治理内生性研究中工具变量的认识,也使我们可以看出工具变量的两个来源,即模型内信息与模型外信息。出于理论创新需要的学者往往会寻找模型外的工具变量进行研究,而期望运用更多系统信息的学者,则往往会依靠模型系统地生成工具变量(见图3)。

为了更好地理解工具变量法在公司治理内生性研究中的应用,我们需要利用内生变量X与其工具变量Z的关系来具体阐述这种方法的应用原理。应用工具变量法进行估计的第一阶段是建立工具变量与解释变量的关系,为此考察以下回归方程:

这个回归方程将内生解释变量X分为两部分,一部分为π0+π1z,即由工具变量预测的X部分,这一部分与随机扰动项无关,X的另外一部分是v,即与随机扰动项相关的部分。由于π0与π1的值无法真正观察到,故需要应用OLS估计,求出估计值,并在此基础上利用工具变量对X进行估计。通过工具变量得出X估计值X^也即X的拟合值是应用工具变量法第一阶段的主要任务。

工具变量法第二阶段是利用原始回归中的因变量Y与内生解释变量X的拟合值X^建立回归,由于新的估计值与随机扰动项无关,因此第二阶段的OLS估计将得到一致估计量,进而解决了内生性问题。

2.5 内生性问题的检验

根据经典计量学理论,在满足经典假设条件时,即不存在内生性问题时,OLS估计是最佳线性无偏估计。由此可见,轻易使用工具变量法进行估计是缺乏谨慎性的。因此在对模型进行估计之前,必须先对模型中的变量进行内生性检验。目前主流的检验方法是豪斯曼内生性检验,为了解其基本原理,考虑如下简单回归模型:

其中x2为唯一可能的内生解释变量,需要对其进行内生性检验,设z为x2工具变量,考虑工具变量法下第一阶段的回归,即

由于工具变量z与ε不相关,故有:

若x2为内生变量,x2与ε相关,有E(vε)≠0。故检验内生性只需检验v与ε是否相关即可。为此需要考虑以下回归:

若ε与v不相关,则有系数ρ=0,将式(29)代入原模型(26)有

由于v不可观测,需要运用工具变量法第一阶段回归式(27)中的估计值^v来代替v,进行辅助回归:

然后对假设ρ=0进行T检验,如果拒绝假设则认为x2为内生解释变量,如果不能拒绝,则认为x2为外生变量。

2.6 运用工具变量法可能存在的问题

(1)估计结果的渐进无偏性。伍德里奇在其经典著作中指出,工具变量法下的2SLS与OLS不同,OLS在经典假设下最佳线性无偏的,而工具变量法的估计永远不会是无偏的,同时该估计量只有在大样本下才是一致估计,因此在实证研究中需要注意工具变量法对于样本数量的要求,在小样本下,估计量的一致性将无法保证。[9]

(2)弱工具变量问题。当工具变量与解释变量具有弱相关性时,工具变量法产生的估计量会表现出不好的性质,也即当cov(z1,x1)趋向于0时,运用工具变量法所得出的估计量是具有严重偏误的。考虑简单回归模型

使用z1作为x1的工具变量,工具变量法下参数β的估计量的概率极限是:②

可以看出在存在弱工具变量问题时,即使工具变量z1具有很好的统计性质,即与随机扰动项ε之间具有很小的相关性,这种很小的相关性也会由于 cov(z1,x1)趋向于 0 而导致向于无穷,进而造成了对参数β1的估计具有严重偏误。该偏误在实证研究中被称为弱工具变量问题。

3 公司治理内生性研究综述

公司治理内生性研究对于人们正确认识公司治理与企业绩效以及企业价值的关系是非常重要的。在传统的公司治理研究中,研究者往往将所涉及的公司治理变量处理为外生变量,将其与所研究对象之间的关系视为单项因果关系,运用常规的OLS估计模型得出分析结果。但这种研究方法在内生性视角下是错误的,因为这种分析忽略了公司治理内生性,所得结果是具有偏误的。

已有大量的研究发现,未考虑公司治理内生性条件与考虑公司治理内生性条件所得出的研究结论具有显著差异。进而众多的学者对未考虑公司治理内生性得出的研究结论产生了质疑。Nickell等通过对英国580家制造业公司的调查,得出了当企业外部大股东为金融机构时企业会拥有较高生产增长率的研究结论。[12]然而Januszewski等以公司治理内生性为前提,对德国500家制造企业进行了研究,却得出了截然相反的结论,即当企业外部的控股方为金融机构时,企业的生产增长率较低。[13]Cho认为公司治理中非常重要的股权结构与企业价值是相互决定的,在研究中如果将股权结构处理为外生变量,运用常规OLS进行估计,会产生严重的后果,同时也会误导人们对股权结构与企业价值关系的认识。[14]Eisenberg等在研究中也指出董事会规模与企业价值之间具有内生性,常规的OLS估计会产生偏误。[15]Kohl和 Schaefers在他们的文章中列举了没有考虑内生性的研究,并认为这些研究在实证方法上存在着严重的问题,而且对这些研究结果的可靠性表示怀疑。[16]由此可见,公司治理内生性在公司治理研究领域中非常重要,学者们只有深刻理解了公司治理内生性并有针对性地开展研究,才能得到令人信服的研究成果。目前针对公司治理内生性的研究主要有以下两个方面。

3.1 公司治理与绩效内生性研究

公司治理与绩效的内生性研究是在传统公司治理研究中诞生的。在传统的公司治理研究中,大多数学者都认同企业的公司治理水平会对企业绩效产生影响,然而在企业公司治理与绩效考察的实证研究方面,结论却并不统一,甚至有些是相互矛盾的。众多的学者都对其中的原因进行了分析,其中就有学者猜测公司治理与企业绩效之间的联系并非原先所认为的简单单项因果关系,而是双向因果关系,并由此展开了对公司治理与绩效的内生性研究。Hutchinson和Gul在研究中发现以往实证研究中公司治理与绩效之间关系结论是混乱的,而造成这一点的主要原因是没有正确衡量二者之间的关系,而且这种错误明显与忽略内生性有关。[17]Agrawal和Knoeber在对近400家美国大型企业的研究中发现,各项公司治理机制与企业绩效之间是相互决定的,且各项治理机制之间也是相关的,单一运用OLS进行回归会产生带有偏误的结果。[18]Loderer和Martin在研究高管持股与企业绩效关系时,认为单一方程模型的设定存在严重的计量问题,进而指出这样的估计结果具有偏误,并不可靠。[19]Eisenberg等在研究董事会规模与企业绩效关系时发现,董事会规模与企业的资产回报率(ROA)之间是相互决定的,因此在实证研究中应将董事会规模视为内生变量而非外生变量,同时他们发现常规的OLS估计会产生偏误。[15]

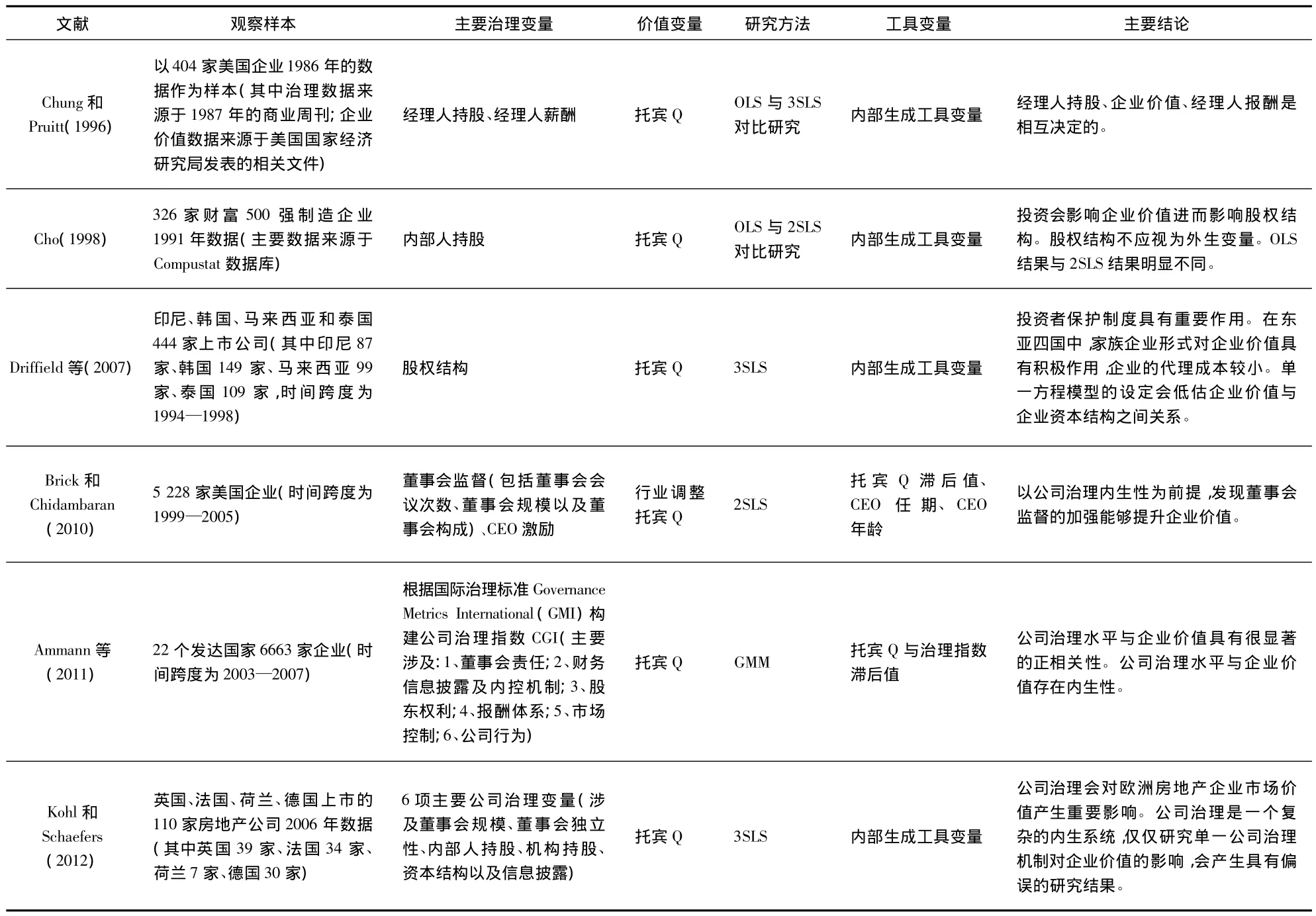

表1 公司治理与企业绩效内生性研究

Farooque等在对孟加拉企业的研究中发现,常规OLS估计结果与2SLS估计结果明显不同,并且这一不同的估计结果会影响人们对公司治理与企业绩效之间因果关系的认识。[20]Bhagat和 Bolton在针对美国企业的大样本研究中通过豪斯曼内生性检验发现,在公司治理实证研究中考虑内生性问题是非常有必要的,他们同时还发现了公司治理与绩效之间可能存在着跨期联系。[5]Drakos和 Beklris在对希腊企业的研究中通过豪斯曼内生性检验发现了管理层持股与企业绩效之间存在内生性,而且发现在考虑内生性前提下运用2SLS、3SLS(3SLS是一种以2SLS为基础的估计方法)进行估计的结果与不考虑内生性前提下的OLS估计结果具有显著差异。[21]

3.2 公司治理与企业价值内生性研究

公司治理与企业价值的内生性也一直是公司治理内生性领域的研究热点。Chung和Pruitt在对企业股权结构与企业价值关系开展的研究中发现,股权结构与企业价值之间并非简单的单项因果关系,而是双向因果关系,该研究还通过对OLS估计结果与3SLS估计结果的对比发现二者的估计结果具有较大的差异,3SLS估计能够带来更加精确合理的结论,该方法在公司治理实证研究中更具有说服力。[22]Cho在研究中发现2SLS估计结果与OLS估计结果具有明显的差异,运用OLS估计结果进行解释会对企业价值与股权结构之间的因果关系产生误解。[14]Driffield等以东亚四国企业为研究对象,发现外部治理因素如投资者保护制度和法律对企业价值具有重要影响,同时他们还在研究中指出单一方程模型的设定会低估企业价值与企业资本结构之间关系,进而会产生具有偏误的估计结果。[23]Brick和 Chidambaran对美国公司的董事会与企业价值关系开展了研究,在研究中他们发现董事会的监督强度与企业价值之间存在内生性,同时二者呈正相关关系,他们还发现美国萨班斯—奥克斯利法案的通过的确对提升企业的内部监督具有重要作用,该法案的通过也确实对美国企业的价值产生了影响。[24]Kohl和 Schaefers在对欧洲企业的研究中发现公司治理确实会对企业的价值产生影响,并认为公司治理是一个复杂的内生系统,仅仅考虑单一方程模型、研究单一公司治理机制对企业价值的影响,会产生具有偏误的研究结论。[16]

表2 公司治理与企业价值内生性研究

通过对公司治理内生性研究文献的梳理,我们发现公司治理内生性是确实存在的,而且已有大量的研究对公司治理内生性进行了分析,并在实证研究中对公司治理内生性进行了验证,所得出的结论也基本一致,即公司治理与企业绩效和企业价值之间是相互决定的,单一方程模型的OLS估计会产生具有偏误的结果,应依靠工具变量法对公司治理内生性进行研究,以得出可靠的研究成果。

4 总结与展望

综上所述,本文对公司治理内生性进行了系统的阐述,即从理论和实证两个方面入手,对公司治理内生性进行了解释,为今后公司治理内生性研究打下了基础。但该领域还存在诸多理论研究盲点,等待着学者们进一步探索。

首先,工具变量的选择将是今后公司治理内生性研究中的重要创新点。如前文所述,工具变量对处理和解决内生性问题尤为重要,而且由于随机扰动项具有难以观测性,仅仅依靠相关的计量理论是无法找出最优工具变量的,所以无论是在实证方面还是在理论方面,学者们都倾向依据公司治理内生性理论来寻找最佳工具变量。相信随着公司治理内生性研究的深入,更多与研究对象紧密结合的工具变量将被挖掘出来,并成为公司治理内生性领域的重要创新源泉。同时我们还应看到,当前学术界对工具变量的选择标准还缺乏客观性、规范性,这也是当前公司治理内生性研究领域中一个亟需解决的问题。综上,笔者认为工具变量的筛选及其选择标准的建立必将是今后研究中的一个重点。

其次,研究方法的优化对公司治理内生性研究的发展具有重要作用。随着对公司治理内生性的深入研究,学者们在研究方法上不断取得突破。具体地说,公司治理内生性研究现已逐渐从利用2SLS以及3SLS方法对变量进行估计逐步转向利用更具优势的 GMM 方法进行估计。[25-26]计量理论认为GMM估计方法在数据处理上具有一定的优势,即可以克服模型中可能存在的异方差问题。同时,动态研究方法也进入了学者们的视野,即考虑企业公司治理与绩效以及企业价值之间可能存在的跨期联系。动态研究在理论上更接近现实的情况,而且在数据处理方面也具有优势,因此逐渐在公司治理内生性研究中脱颖而出。Ammann等在对公司治理内生性的研究中指出,最新的公司治理内生性研究成果认为公司治理内生性是动态的,同时,他们在文章中还进一步指出动态模型的设定可以消除因遗漏治理变量而造成的偏误。[2]目前公司治理内生性的动态研究还属于刚刚起步阶段,相关的研究还很少,相信随着公司治理内生性理论的深入发展,未来在该领域会有重大突破。

最后,研究内容的丰富将是未来公司治理内生性研究创新的重要源泉。目前学者们对公司治理内生性的研究主要还局限在公司治理与公司绩效以及企业价值两个方面,而对于其他方面的研究还十分有限。如果说研究方法的优化是对公司治理内生性问题在研究深度上的突破,那么公司治理内生性研究内容的丰富则是在研究广度上的扩展。笔者相信,随着学者们对公司治理内生性研究的进一步深入,公司治理内生性研究必将取得丰硕的研究成果。

注 释:

① 利用2SLS生成工具变量的具体原理请参见参考文献[24]第12章第3节的内容。

② 该概率极限的推导请见参考文献第15章第1节的内容。

[1] Demsetz H.The Structure of Ownership and the Theory of Firm[J].Journal of Law and Economics,1983,26(2):375 -393.

[2] Ammann M,Oesch D,Schmid M M.Corporate Governance and Firm Value:International Evidence[J].Journal of Empirical Finance,2011,18(1):36 -55.

[3] Klapper L F,Love I.Corporate Governance,Investor Protection,Performance in Emerging Markets[J].Journal of Corporate Finance,2004,10(5):703 -728.

[4] Black B S,Jang H,Kim W.Does Corporate Governance Predict Firms’Market Values?Evidence from Korea[J].Journal of Law,Economics and Organization,2006,22(2):366-413.

[5] Bhagat S,Bolton B.Corporate Governance and Firm Performance[J].Journal of Corporate Finance,2008,14(3):257 -273.

[6] 李汉军,张俊喜.上市企业治理与绩效间的内生性程度[J].管理世界,2006(5):121-135.

[7] Roberts M R,White T M.Handbook of the Economics of Finance:Corporate Finance Volume 2A[M].UK:Elsevier Science Ltd,2003:493-572.

[8] A.H.施图德蒙德.应用计量经济学[M].王少平,杨继生,刘汉中,等译.北京:机械工业出版社,2007:237-238,240-241.

[9] 伍德里奇.计量经济学导论[M].费剑平,译.北京:中国人民大学出版社,2010:485-486,521 -522.

[10]詹姆斯·H·斯托克,马克·W·沃森.计量经济学[M].沈根祥,孙燕,译.上海:上海人民出版社,2012:144-145.

[11]高铁梅.计量经济分析方法与建模——Eviews应用及实例[M].北京:清华大学出版社,2006:108-109.

[12]Nickell S,Nicolitsas D,Dryden N.What Makes Firms Perform Well?[J].European Economic Review,1997,41(3):783-796.

[13]Januszewski SI J,KOKE J,WINTER J.Product Market Competition,Corporate Governance and Firm Performance:An Empirical Analysis for Germany[J].Research in Economics,2002,56(3):299-332.

[14]Cho M H.Ownership Structure,Investment,and the Corporate Value:An Empirical Analysis[J].Journal of Financial Economics,1998,47(1):103 -121.

[15]Eisenberg T,Sundgren S,Wells T M.Larger Board Size and Decreasing Firm Value in Small Firms[J].Journal of Financial Economics,1998,48(1):35 -54.

[16]Kohl N ,Schaefers W.Corporate Governance and Market Valuation of Publicly Traded Real Estate Companies:Evidence from Europe[J].Real Estate Finance and Economics,2012,44(3):362-393.

[17]Hutchinson M ,Gul F A.Investment Opportunity Set,Corporate Governance Practices and Firm Performance[J].Journal of Corporate Finance,2004,10(4):595 -614.

[18]Agrawal A ,Knoeber CR.Firm Performance and Mechanisms to Control Agency Problems Between Managers and Shareholders[J].Journal of Financial and Quantitative Analysis,1996,31(3):377-397.

[19] Loderer C,Martin K.Executive Stock Ownership and Performance Tracking Faint Traces[J].Journal of Financial Economics,1997,45(2):223-255.

[20]Farooque O A,Zijl V T,Dunstan K,et al.Corporate Governance in Bangladesh:Link Between Ownership and Financial Performance[J].Corporate Governance in Bangladesh,2007,15(6):1453-1468.

[21]Drakos A A ,Bekiris F V.Corporate Performance,Managerial Ownership and Endogeneity:A Simultaneous Equations Analysis for the Athens Stock Exchange[J].Research in International Business and Finance,2010,24(1):24-38.

[22] Chung K H ,Pruitt S W.Executive Ownership,Corporate Value,and Executive Compensation:A Unifying Framework[J].Journal of Banking and Finance,1996,20(7):1135-1159.

[23]Driffield N,Mahambare V,Pal S.How Does Ownership Structure Affect Capital Structure and Firm Value?[J].Economics of Transition,2007,15(3):535-573.

[24]Brick I E ,Chidambaran N K.Board Meetings,Committee Structure,and Firm Value[J].Journal of Corporate Finance,2010,16(4):533-553.

[25]Ramos R G ,Olalla M G.Board Characteristics and Firm Performance in Public Founder-and Nonfounder-led Family Businesses[J].Journal of Family Business Strategy,2011,2(4):220-231.

[26]Wintoki M B,Linck J S,Netter J M.Endogeneity and the Dynamics of Internal Corporate Governance[J].Journal of Financial Economics,2012,105(3):581 -606.

猜你喜欢

小太阳画报(2020年11期)2020-12-10 06:50:08

小太阳画报(2020年10期)2020-10-30 01:57:15

海外华文教育(2017年8期)2017-11-07 04:42:02

读者(2017年18期)2017-08-29 21:22:03

海外华文教育(2016年4期)2017-01-20 08:22:28

智富时代(2016年12期)2016-12-01 15:53:58

现代财经-天津财经大学学报(2016年1期)2016-12-01 05:49:45

西安交通大学学报(社会科学版)(2014年1期)2014-04-16 05:06:28

中国外资·下半月(2013年5期)2013-04-29 00:44:03

海外华文教育(2012年3期)2012-03-20 14:05:01