信息披露质量、上市公司盈余管理与大股东减持

2014-05-09 01:40夏宁,高坤

山东财政学院学报 2014年6期

夏 宁,高 坤

(山东财经大学会计学院,山东 济南 250014)

我国于2005年5月开始股权分置改革,股权分置改革后,A股市场进入全流通时代,大股东减持也越来越受到关注。根据中国证券登记结算公司的统计月报的统计,截止到2011年12月,沪、深两市股改累计办理解禁的限售股4,179.90亿股,其中,大非股东累计办理解禁限售股3,472.25亿股。由此可知,大股东在二级市场上股票交易非常活跃。在股改之前,上市公司的大股东所持有的股份不能够上市流通,大股东只能在上市公司中通过利润分成和利益侵占获取利益。股改之后,大股东能够在二级市场上进行股票交易,为了提升股价获取收益,大股东是否依靠在公司的控制权,降低信息披露质量,增加信息披露环境的不透明程度,从而配合其盈余管理行为?在全流通时代,这些问题显得尤为重要,鉴于此,本文基于大股东在A股市场上大规模减持的现象,系统的研究了信息披露质量、盈余管理与大股东减持的关系。

一、文献回顾与假设提出

(一)文献回顾

1.信息披露质量与大股东减持

Penman[1]研究了内部人交易与信息披露的关系,研究发现公司内部人交易的时机的选择与公司发布盈余预测的内容密切相关。Elliott、Morse和Richardson[2]研究了内部人交易特征是否随着特定盈余公告的变化而变化,发现在公布好消息前内部人会购买公司股票,在发布坏消息前,内部人会卖出公司股票。Noe[3]研究了自愿性信息披露与内部人交易的关系,研究发现内部人利用私有信息进行交易获利。Rogers[4]研究了管理层交易激励是否影响信息披露质量,研究发现为了规避诉讼风险,管理层在出售股票之前会提高信息披露质量,为了保持其信息优势,管理层在购买股票之前会降低信息披露质量。Kyriacou等[5]研究发现高管利用内幕信息获取短期收益,而且在股价下跌之前将股票卖掉。

吴育辉、屈文洲、吴世农[6]利用2007—2009年深交所上市大股东减持的数据,研究了大股东减持与信息披露之间的关系。研究发现发生减持的上市公司,控股股东在减持前会选择披露好坏消息的时机,同时发现大股东减持规模与大股东操纵上市公司信息披露的概率正相关。朱茶芬、李志文、陈超[7]研究发现,大股东在减持中表现出精准的时机选择能力,并获利丰厚。

2.盈余管理与大股东减持

Chaney和Lewis[8]等研究发现,当投资者与大股东之间存在信息不对称时,大股东很有可能提升股票发行前的报告盈余,从而提高股票的发行价格。Fan和Wong[9]研究了东亚国家中盈余信息与所有权结构的关系,研究发现为了获取私利大股东会更改会计信息进行盈余管理。Leuzetal[10]系统地研究了31个国家的上市公司盈余管理行为,研究发现大股东利用盈余管理隐瞒业绩从而获取私有收益是造成盈余管理差异的原因。Park.M.S等[11]研究了内部交易与盈余管理的关系,研究发现管理层在出售公司股票之前会调整应计利润以此来提高公司的当期盈利。Huang[12]研究了盈余管理与内部人交易的关系,台湾的数据表明在内部人出售股票之前可操纵应计利润和资产销售水平显著提高,证明了上市公司通常利用可操纵应计利润和资产销售水平进行盈余管理。

张祥建、郭岚[13]研究发现,大股东利用盈余管理实现对中小股东财富的掠夺,直接导致了公司价值的下降。蔡宁和魏明海[14]研究了大小非减持中的盈余管理行为,研究发现大股东减持之前公司的可操纵应计利润为正,大股东减持的规模越大,盈余管理的程度越高。雷光勇、张引、金鑫[15]研究了大股东行为变迁与盈余管理的关系,发现随着股权流通度的提高,大股东盈余管理的程度降低,而且股改结束之后,大股东更倾向于正向的盈余管理。张颖[16]研究了2006-2009年A股上市公司的数据,发现管理层进行向上的盈余管理时,第一大股东出售股票获利。

上市公司进行盈余管理,大股东减持股份获利,往往与信息披露质量的高低,即投资者与上市公司之间的信息不对称程度有一定的关系。因此,本文将大股东减持、信息披露质量以及盈余管理三者结合起来研究,找出它们之间的内在关系,希望能够对现在出现的问题提供借鉴,同时丰富大股东减持的理论研究。

(二)研究假设

有效市场理论认为,有效信息会迅速的反映在股票价格中,已有研究表明,目前的证券市场还不是强式有效市场,内部人能够利用内幕信息进行股票交易获利。Ke,Huddart和Petroni[17]研究发现,内部人在盈余公布发布的两年前已经知道内幕消息,并且已将股票卖出。大股东作为公司的内部人,相比于外部的投资者,知晓更多的内幕信息,我国的法律只是规定了上市公司具有信息披露的义务,却没有规定信息披露的内容,因此大股东能够利用其控制权自由地选择需要披露的信息而且能够人为的决定这些内幕信息的含义,从而决定信息披露的质量。而且高质量的信息会降低大股东的信息优势和获得的交易回报,而披露较低质量的信息既能保证大股东按照规定披露了信息,同时又能保证其信息优势。大股东很有可能在减持前降低信息披露质量,利用其独有的信息优势出售股票获利。由此提出假设1。

假设1:信息披露质量水平与大股东减持负相关。

由于大股东与中小股东之间委托代理问题的存在,大股东与中小股东之间利益不一致,大股东可能会侵害中小股东的利益,主要有“掏空”和盈余管理两种方式。“掏空”将公司的财产转移出去可能会使公司状况不佳,所以大股东通常与管理层联合进行盈余管理,粉饰报表。之前有学者研究发现,大股东很有可能通过盈余管理来隐藏获取的超额收益。大股东减持前有可能与管理层联合进行盈余管理,改变报告中盈余数据,向证券市场释放积极的信号,从而达到提升股价出售股票获利的目的。由此提出假设2。

假设2:盈余管理程度与大股东减持正相关。

已有研究表明,信息披露质量降低通常会导致不透明的信息披露环境,在这种不透明的信息环境下,上市公司很有可能提高盈余管理程度从而使大股东出售股票获利。Dye[18]研究发现,上市公司进行盈余管理的主要外部目的是影响潜在的投资者对公司价值的预期,而盈余管理发生与否,主要取决于潜在的投资者对上市公司盈利公告的识别程度。进一步分析,如果信息披露质量降低,投资者与上市公司之间的信息不对称程度提高,潜在的投资者很难识别上市公司的盈余报告,上市公司很有可能在大股东减持前进行盈余管理或是提高盈余管理的程度。由此提出假设3。

假设3:信息披露质量越低,盈余管理程度与大股东减持的相关性越强。

二、研究设计

(一)样本选择

中国股权分置改革于2005年4月开始,2006年底基本完成。为了比较客观的分析股权分置改革后大股东减持行为,本文从2008年开始研究大股东减持的行为,又因为深圳证券交易所对于上市公司信息披露考评到2011年,所以本文选取了2008-2011年深交所上市的发生减持事件的A股公司作为样本进行分析。根据相关规定,股东持有5%以上的解除限售存量股份,在证券交易所挂牌交易的股份超过1%需要在证交所进行信息披露。本文利用了深交所公布的“持有解除限售存量股份占总股本5%以上股东减持1%”的数据作为大股东减持的原始样本,因为相比于“小非”,“大非”更有足够的动力与能力操纵盈余管理。并进行了如下筛选:(1)剔除了金融、保险行业的上市公司;(2)剔除了ST或*ST的上市公司;(3)剔除含有B股和H股的上市公司;(4)剔除了缺失数据较多且无法补充的公司样本。

本文最终得到307家公司731次减持行为,大股东减持数据来自深圳证券交易所(www.szse.cn)的信息披露栏目,信息披露质量来自深圳证券交易所(www.szse.cn)公布的上市公司诚信档案,其他数据则来自于瑞思金融数据库(www.resset.cn)和国泰安CSMAR系列研究数据库。本文采用的计量分析软件为EViews7.0。

(二)模型设计

根据研究假设,建立以下回归模型

其中,β0为常数项,β1到β9为待估计参数,ε为残差。

(三)变量定义

1.被解释变量

大股东减持(RE):本文利用大股东减持市值的对数(RE)衡量大股东的减持行为。

大股东减持市值=大股东减持股份数×减持股票的市场价格。

2.解释变量

信息披露质量(QUALITY):我国深圳证券交易所从2001年开始,对在深圳交易所上市的公司的信息披露状况进行考核,分为优秀、良好、合格和不合格四个等级。本文将深圳交易所网站上公布的对上市公司的信息披露考评结果作为评价信息披露质量水平高低的替代变量。将考评结果为良好和优秀的公司定义为信息披露质量良好,用1表示;将考评结果为合格和不合格的公司定义为信息披露质量非良好,用0表示。

盈余管理(DA):我国学者夏立军[19]对国外的主要盈余管理模型和修正的模型在中国股票市场上进行了实证检验,结果显示修正的Jones模型能够较好的反映中国企业的盈余管理程度。本文采用修正的Jones模型测量盈余管理的程度。模型如下:

(1)计算总体应计利润

其中:TAt为公司总体应计利润,EBITt为息税前利润,CFOt为经营活动现金流量净额。

(2)计算系数:β1、β2、β3

其中:At-1:t-1年的总资产;ΔREVt:t年的主营业务收入与t-1年的主营业务收入之差;ΔRECt:t年的应收账款净额与t-1年应收账款净额之差;PPEt:t年的固定资产原值;ε残差(即以总资产衡量的t年可控应计利润,因为遵循随机游走的特点,所以可把它看作残差)。

(3)计算非操纵性应计利润,将 β1、β2、β3代入以下公式中

其中:NDAt:t年的非操纵性应计利润。

(4)计算可操纵性应计利润

大股东减持规模用的是减持市值的对数,为了与减持市值一致,可操纵应计利润采用的是绝对数即|DA|

3.控制变量

本文选取净资产收益率(ROE)、资产收益率(ROA)、每股收益(EPS)、市净率(PBV)、资产负债率(LEV)、公司规模(SIZE)、股权制衡度(Z)作为影响大股东减持的主要因素,以此来控制公司的财务状况、公司股东状况以及公司自身的状况。具体变量如表1所示。

表1 主要变量定义

三、实证分析

(一)描述性统计

表2是主要变量的描述性统计结果。被解释变量RE的最大值为21.4520,最小值为8.1370,表明减持的规模差异较大。解释变量中,QUALITY的均值为0.76,表明信息披露质量处在中等稍偏上的水平。DA的均值为正,表明我国正向的盈余管理的数额较大,但是盈余管理的差异较大,上市公司会根据情况采取不同程度的盈余管理水平。

表2 主要变量的描述性统计

(二)相关性检验

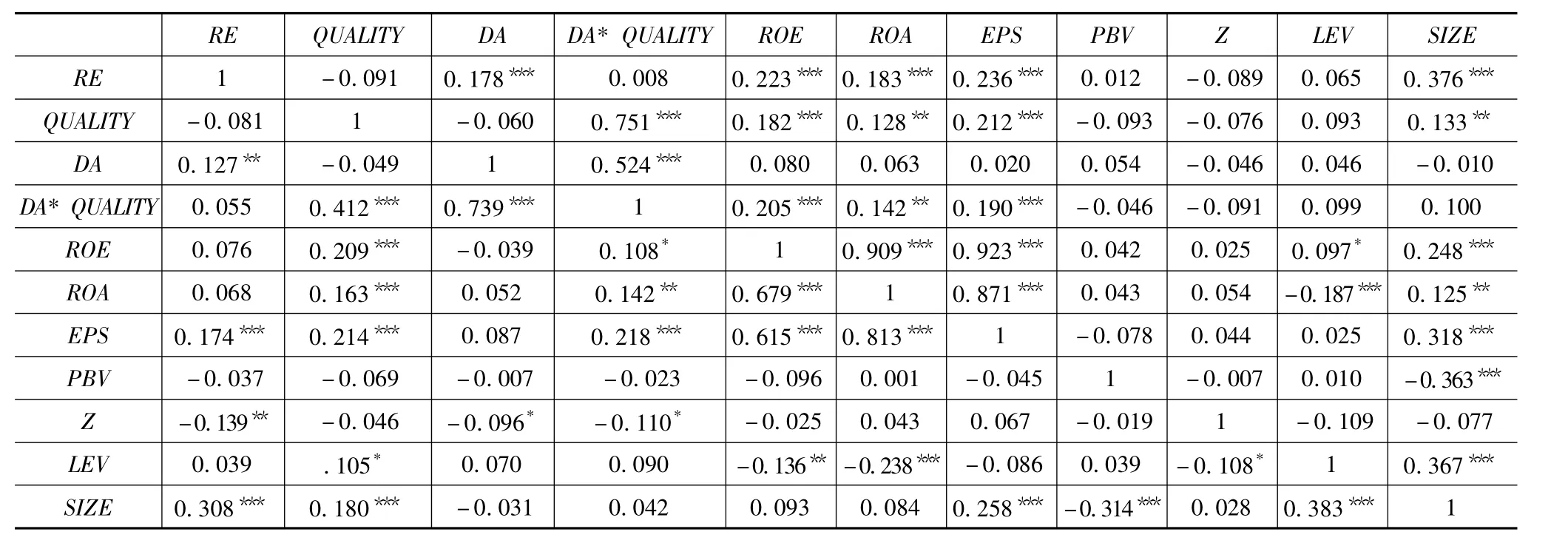

表3给出了本文主要变量之间的相关性检验结果,主要是Pearson相关系数和Spearman相关系数。从表中可以看出,被解释变量、解释变量以及控制变量间的相关系数并不大,Pearson相关系数基本都在0.3以下,由此可见,变量之间共线性的可能性不大,实证结果具有可信性。

表3 主要变量的相关性检验结果

(三)回归结果分析

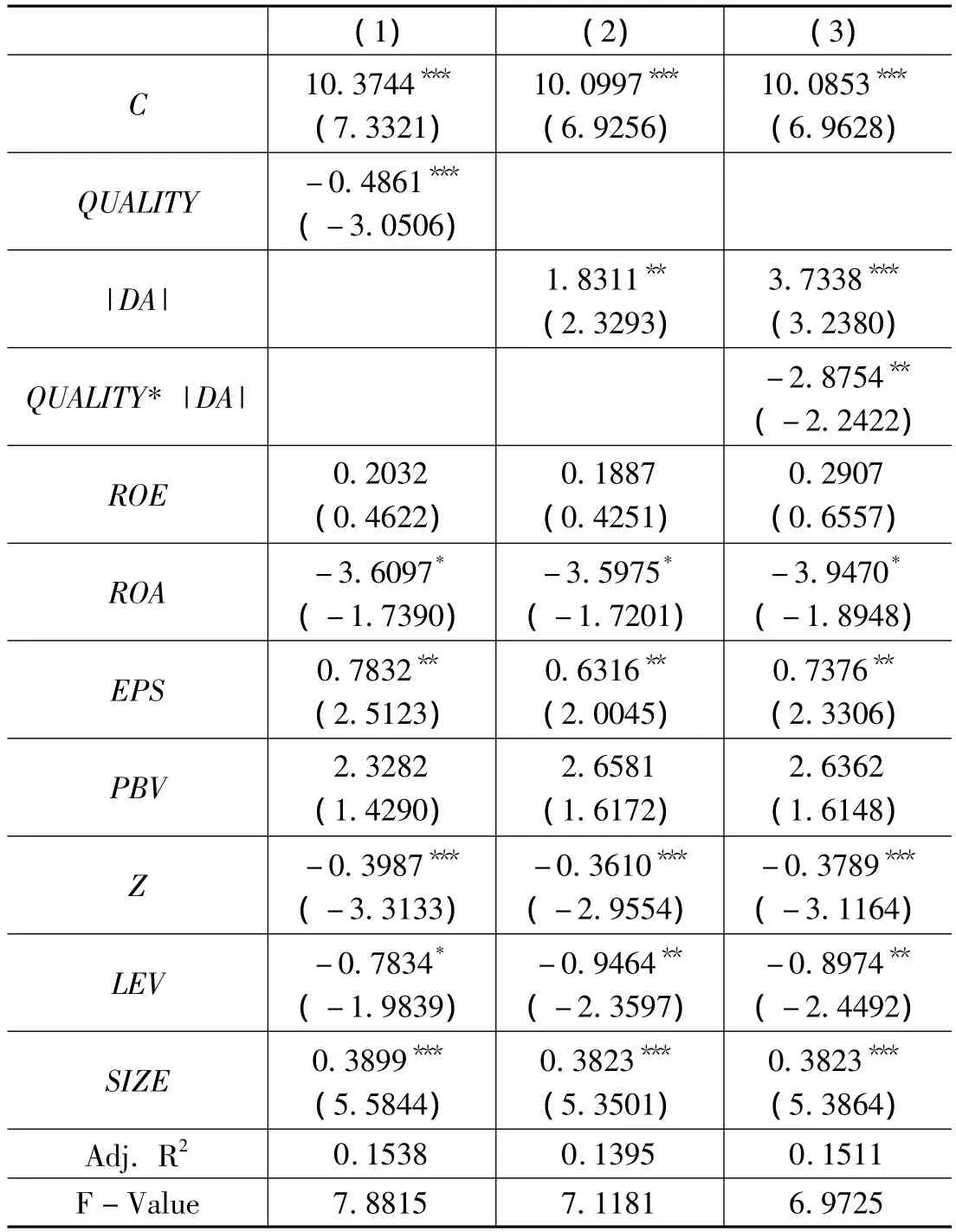

表4给出了信息披露质量、盈余管理与大股东减持的实证回归结果,根据回归结果(1),QUALITY与RE的系数为-0.4861,且在1%的置信水平上显著,表明大股东减持规模与信息披露质量负相关,信息披露质量越低,大股东减持规模越大,这正好验证了假设1。根据回归结果(2),RE与|DA|之间的系数为1.8311,且通过了常规置信水平的检验,表明大股东减持与盈余管理存在正相关关系,即盈余管理程度越高,大股东减持规模越大,这正好验证了假设2。进一步,将互相项(|DA|*QUALITY)加入,检验是否信息披露质量的高低对大股东减持与盈余管理的关系有影响。回归结果(3)显示,RE与的|DA|系数为3.7338大于1.8311,RE与|DA|*QUALITY的系数为-2.875,表明信息披露质量越低,大股东减持与盈余管理的正相关性越强,从而验证了假设3。

由于大股东在减持前上市公司存在不同程度的盈余管理行为。根据方程(4)将盈余管理(DA)分为向上的盈余管理(DA>0)和向下的盈余管理(DA<0)进行回归,进一步分析大股东减持,信息披露质量以及盈余管理三者的关系。

从表5的回归结果可以看出,DA>0时,RE与DA、DA*QUALITY的回归结果不具有显著性,即没有证据表明大股东减持与正向的盈余管理、信息披露质量相关。当DA<0时,RE与DA的回归系数显著为负,与DA*QUALITY的回归系数显著为正,表明上市公司存在向下的盈余管理行为时,信息披露质量降低,向下盈余管理程度与大股东减持负相关,较低的信息披露质量提高了大股东减持前上市公司进行向下盈余管理的程度。在不透明的信息环境下,上市公司进行向下的盈余管理即收缩利润被发现的可能性很小,因此很有可能收缩利润以达到某种目的,知晓内幕的大股东不会出售股票,因为一旦收缩利润被投资者发现,会给投资者带来“消极的”信号,从而影响到公司的股价,导致股价下跌,影响出售股票获利。

表4 信息披露质量、盈余管理与大股东减持的回归结果

表5 不同盈余管理程度下,信息披露质量、盈余管理与大股东减持的回归结果

四、稳健性检验

为了检验回归结果的稳健性,本文进行了相应的稳健性检验,首先对表4的回归结果的残差项进行White检验,检验的F值为2.0749,Obs*R-squared为92.8140,因此拒绝White检验的原假设,回归残差序列中存在异方差。因此利用加权最小二乘法对模型(3)进行回归,使用的权数是残差绝对值的倒数(1/|ε|)。回归结果显示DA的系数为3.7338,且在1%的置信水平上具有显著性(t值为3.2379),DA*QUALITY的系数为-2.8753,且在5%的置信水平上具有显著性(t值为-2.2422)。由此可知,利用加权最小二乘法得出的回归结果与表5的回归结果一致,所以研究结论具有可信性。其次,在盈余管理的衡量指标可操纵性应计利润的计算中,对于非操纵性应计利润只用营业收入,应收账款和固定资产进行估计可能会有所欠缺。因此在稳健性检验中,非操纵应计利润的计算中加入无形资产和其他长期资产,最终计算出可操纵性应计利润,重新进行回归,得出回归结果与表5的回归结果基本一致。限于篇幅,本文没有报告以上回归结果。

五、结 论

股权分置改革后,大股东能够在二级市场上出售股票获利,我国上市公司的控制权相对集中,大股东是否依靠其控制权,降低信息披露质量配合其盈余管理行为,从而出售股票获利,成为研究的重点问题。本文利用2008-2011年深交所上市公司的数据,考察了信息披露质量、盈余管理与大股东减持的关系。

本文的研究结论表明,大股东在减持前上市公司进行了不同程度的盈余管理,而且信息披露质量越低,上市公司盈余管理的程度越高。具体而言,上市公司大股东在减持期间没有证据表明进行向上的盈余管理,却在进行向下的盈余管理,而且较低的信息披露质量提升了盈余管理与大股东减持的负相关关系。

大股东在减持前上市公司会进行不同程度的盈余管理,以向下的盈余管理居多,通常是为了达到某种特殊目的,知晓内幕的大股东则不会出售股票,直到减持的最佳时机出现。这种行为不仅会给上市公司带来风险,而且侵害了中小股东的利益。通常向下的盈余管理很难被投资者发现,同时注册会计师很难说明向下盈余管理的不恰当性。因此,我国监管机构要加大财务报告的审计力度,重点监管上市公司向下的盈余管理行为,同时提高投资者阅读财务报告的能力,以便及时发现上市公司的向下盈余管理行为。再者,较低的信息披露质量直接提高了大股东减持前上市公司进行盈余管理的程度,上市公司很有可能降低信息披露质量以此来配合其盈余管理行为,因此监管部门要建立完善的信息披露考评体系以此来减少上市公司故意降低信息披露质量的行为,这对于提高上市公司的信息披露质量,控制盈余管理行为,保护中小股东的利益具有重要的意义。

[1]PENMAN S H.Insider Trading and the Dissemination of Firms’Forecast Information[J].The Journal of Business,1982,65(4):479-503.

[2]ELLIOT J,MORSE D,RICHARDSON G.The Association Between Insider Trading and Information Announcements[J].RAND Journal of Economics,1984,15(4):521 -536.

[3]NOE C F.Voluntary Disclosures and Insider Transactions.Journal of Accounting and Economics ,1999(27):305 -326.

[4]ROGERS J L.Disclosure Quality and Management Trading Incentives[J].Journal of Accounting Research,2008,46(5):1265 -1296.

[5]KYRIACOU K,KUL B L,BRYAN M.Private Information in Executive Stock Option Trades:Evidence of Insider Trading in the UK[J].Economica.2008(3):1 -24.

[6]吴育辉,屈文洲,吴世农.大股东减持与上市公司信息披露[R].厦门大学工作论文,2010.

[7]朱茶芬,李志文,陈超.A股市场上大股东减持的时机选择和市场反应研究[J].浙江大学学报,2010(12):159-169.

[8]CHANEY P K,LEWIS C M.Earnings Management and Firm Valuation Under Asymmetric Information[J].Journal of Corporate Finance,1995(1):319 -45.

[9]FAN J P H,WONG T J.Corporate Ownership Structure and the Informative Ness of Accounting Earnings in East Asian[J].Journal of Accounting and Economies,2002,33:401 -425.

[10]LEUZ C,NANDA D,WYSOCKI P D.Earnings Management and Investor Protection:an International Comparison[J].Journal of Financial Economics,2003,69:505 -527.

[11]PARK M S,PARK T.Insider Sales and Earnings Management.Journal of Accounting and Public Policy,2004,23:381 -411.

[12]HUANG C J.The Joint Decision to Manage Earnings Through Discretionary Accrual and Asset Sales Around Insider Trading:Taiwan Evidence[J].Journal of Economics and Finance,2010(7).

[13]张祥建,郭岚.盈余管理与控制性大股东的“隧道行为”——来自配股公司的证据[J].南开经济评论,2007(6):76-93

[14]蔡宁,魏明海.“大小非”减持中的盈余管理[J].审计研究,2009(2):40-49.

[15]雷光勇,张引,金鑫.股权分置改革、大股东行为变迁与盈余管理幅度[J].上海立信会计学院学报,2010(2):8-16.

[16]张颖.大股东减持与盈余管理[J].经济研究导刊,2011(28):86-89.

[17]KE B,HUDDART S,PETRONI K.What Insiders Know about Future Earnings and How They Use It:Evidence from Insider Trades[J].Journal of Accounting and Economics,2003,35(3):315 -346.

[18]DYE R.Earnings Management in an Overlapping Generations Model[J].Journal of Accounting Research,1988,26:195 -235.

[19]夏立军.盈余管理计量模型在中国股票市场的应用研究[J].中国会计和财务研究,2003(2):94-122.

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

中国外汇(2019年10期)2019-08-27

中华手工(2017年2期)2017-06-06

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04

中外会展(2014年4期)2014-11-27

祝您健康(1987年3期)1987-12-30

祝您健康(1987年2期)1987-12-30