揭秘马士基吸金“组合拳”

2014-05-09 03:18上海海事大学宋轶昊徐剑华

中国船检 2014年9期

上海海事大学 宋轶昊 徐剑华

AP穆勒-马士基集团全球首席执行官安仕年说:“如果你不继续追求效率和改善你的成本架构,那么你迟早会被挤出这个行业,因为这就是我们生活的现实世界。”

今年上半年,马士基航运净利润为62亿元(人民币),同比增长51.06%;中远集运净亏损14.43亿元,同比减亏35.03%;中海集运扣除出售三处资产所获非经常性损益后,净亏损4.85亿元,同比减亏64.92%。马士基集团8月19日称,将2014年全年盈利预期从此前的约40亿美元上调至约45亿美元。已披露业绩的15家承运商中,马士基的业绩依然遥遥领先,但是赚钱和赔钱的公司数目几乎一半对一半,总体状况略好于去年全年3家赚钱,12家亏损的状况。

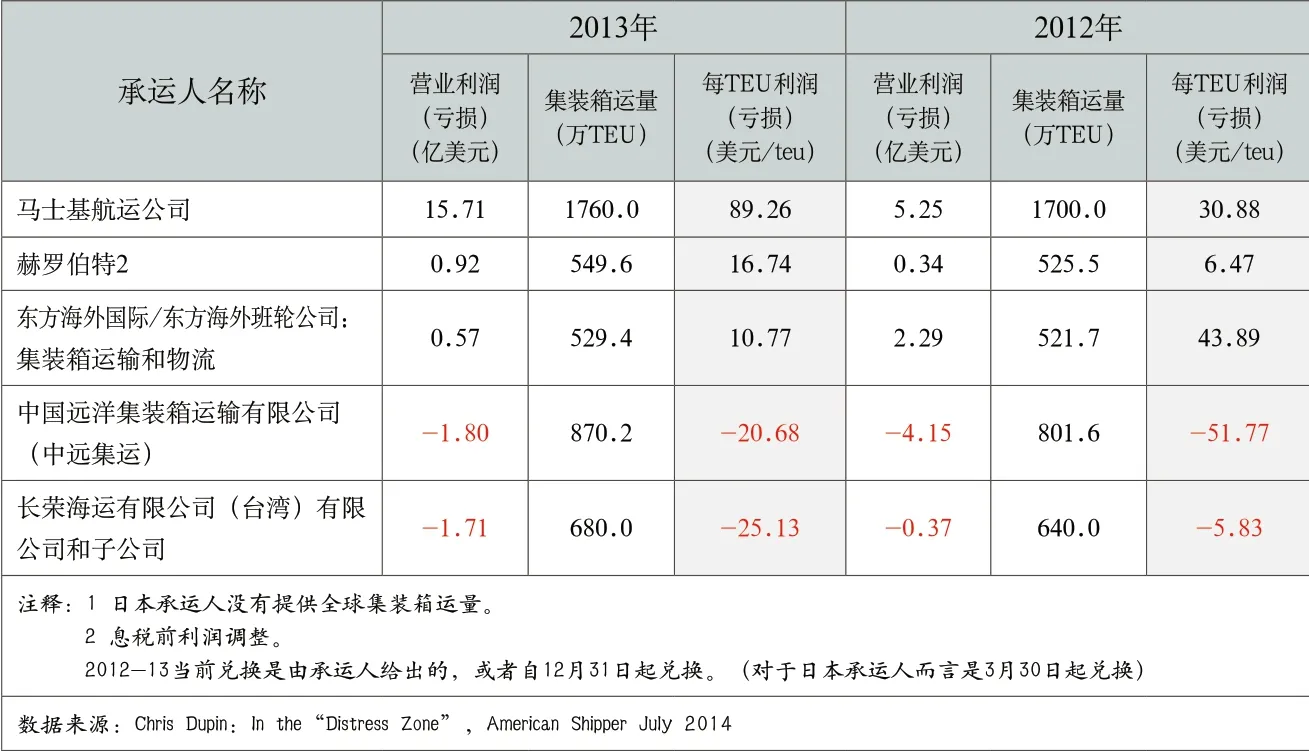

回顾2013年,马士基航运公司的利润从2012年的4.61亿美元跃升到15.7亿美元,增长241%(见表1),再一次成功地超越了众多竞争对手。而使这个结果更令人印象深刻的则是,其营业收入却从2012年的271亿美元缩减到262亿美元,下降3.3%。由此显示出马士基在压缩成本方面的非凡本领。

表1 马士基航运公司财务业绩报告

大致与其它承运商相似,马士基航运的业绩在最近几年里也出现了过山车似的上下震荡。从2009年亏损21亿美元,到2010年赢利26亿美元,之后又在2011年回到5.53亿美元的赤字。

但在2012和2013两年里,这家丹麦公司则逆流而上。在许多公司无利可图或是仅以微薄利润维持生计时,马士基航运却收入颇丰。去年收入的减少源自于平均运价下降了7.2%,至2674美元/FEU,从而反映出整体市场运价的下降趋势。

2013年,无论从总营业利润(表2)还是平均每TEU运量利润(表3)来看,马士基都遥遥领先,而德国赫罗伯特航运公司和东方海外都是分别列名第二和第三位(2012年东方海外平均每TEU运量利润超过马士基),但多数承运人据报道营业亏损。按营业利润排名,中远集运和中海集运分别以-1.8亿美元和-3.99亿美元位列十五家公司的第七和第十五名;按平均每TEU运量利润排名,则分别-20.68美元/TEU和-48.71美 元/TEU位 列十二家公司(缺日本三家公司的运量资料)的第四和第七名。

表2 2013年可获得资料的最佳航运公司排名(亿美元)

表3 2012®2013年每TEU平均利润(亏损)最佳承运人排名

第三大集装箱承运人法国达飞轮船虽然是一家非上市公司,但也公布了财务业绩。它说它2013年经营状况良好,计算利息、税金、处置财产和亏损之前的核心收益有7.56亿美元,净利润有4.08亿美元,业绩仅次于马士基航运。

那么,马士基航运公司是如何成功地做到那些竞争对手未能做到的,甚至还能取得利润增长?中国航运企业和马士基在盈利能力这方面的差距究竟在哪里?面对相同市场环境、运力过剩的情况下马士基为什么会有那么大的盈利上升空间?秘诀究竟在哪里?

战略:确保盈利的四套“组合拳”

马士基确保盈利的“组合拳”包括四项主要措施,即“天天马士基”、运力管理、3E级船舶和建立在船舶共享协议(VSA)基础上的巨头间联盟,从而实现更高的回报。

首先是“天天马士基”。2011年10月,马士基推出“天天马士基”项目,以“误期赔偿”100 ~300美元的方式对从宁波、上海和丹戎帕拉帕斯港出发,发往费利克斯托、鹿特丹和不来梅哈芬港的所有货物提供承诺的运达时间。这一项目很快就成为黏住老客户的“蜜糖”和吸引新客户的“磁铁”,市场占有率逐季上升。随后,其他承运人纷纷出手应对,推行类似的保障送达时间的承诺,但成效和口碑参差不一,“南橘北枳”的居多。

其次是运力管理。退出无利可图的市场和撤销无利可图的服务航线,对于减少亏损和节约成本有着双倍的效果。2012年以来,马士基航运公司一直在不断地关闭航线,比如在2012年公司就关闭了两条从亚洲到北欧的航线,一条覆盖南美西海岸至欧洲的安第斯航线,以及一条地中海至美国的直接服务航线。此外,马士基航运还将亚洲至地中海的航线与地中海至北美东海岸的航线合并成一条经由苏伊士运河的钟摆服务航线。迄今为止,马士基的六条亚洲-美国东海岸环线都从苏伊士运河走,尽管这些环线仍然被冠名TP(越太平洋)航线,并且仍然在泛太平洋稳定协议(TSA)的管辖范围之内,而走巴拿马运河的亚洲-美东全水航线已全部撤销。还有一个需要理解的关键点在于,关闭那些航线显然释放了充足的运力,并将这些释放的运力重新部署在其原先所在的航线上,以此推行减速航行策略。马士基航运的首席执行官施索仁说:“尽管我们今天经营着的260万TEU运力,与我们在2012年第一季度运力运力维持一致,但我们提供的航线数目比以往少8%,因为我们的船舶行驶速度比以往更低。”

马士基确保盈利的“组合拳”包括四项主要措施,即“天天马士基”、运力管理、3E级船舶和建立在船舶共享协议(VSA)基础上的巨头间联盟,从而实现更高的回报

三是3E级船舶。2011年,马士基时任首席执行官艾文德·柯林(Eivind Kolding)在宣布18,440标箱的3E级船订单的新闻发布会上说,同现役的和在订造中的13,100标箱船相比,3E级船运输集装箱的单位舱位成本要低26%。平均每集装箱运量的油耗要比13,100标箱船低35%,比亚欧贸易航线上的平均单位油耗水平要低50%,比艾玛·马士基(Emma Maersk)为首的15800标箱系列E级船低20%。这也意味它们的二氧化碳排放量会更少。它所带来的节省(据柯林估算为3000万美元)已足以超过其在船价上所增加的开支。2013年,中海集运、阿拉伯航运和地中海航运三家公司效仿马士基投放了18,000+标箱以上船的订单。

四是和友邦公司建立VSA联盟。

马士基的3E级船和地中海航运即将投入营运的18,440标箱船要实现规模经济,必须把舱位利用率提高到90%或95%以上。而船舶共享协议则是提高舱位利用率的最有效途径。因此,尽管对于中国商务部封杀P3联盟(马士基、地中海航运和达飞轮船拟议成立的船舶共享协议)的决定感到出乎意外和表示遗憾,这两家公司还是以超乎想象的应对速度完成了一份合作期限长达十年的VSA合约的谈判和签署程序。这表明,降低成本是马士基在今后相当长一段时期内的首要任务。“志在必得”的信号十分明显,同时也充分显示建立巨头间联盟在马士基这套“组合拳”中的重要性。据透露,马士基还决定在全球众多地区签署新的船舶共享协议,其中包括拉丁美洲、西非、亚洲和印度次大陆。由P3联盟发起的超级联盟大潮继续发酵,G6联盟和A7联盟都在朝着更紧密联合的方向进行整合。

战术:成本控制计划再现威力

2011年,由于争夺市场份额而与地中海航运所进行的价格战以及日益增加的运营成本,马士基航运公司的亏损额达到了6.02亿美元。

2012年1月,马士基航运首席执行官由施索仁(Søren Skou)接任。前任首席执行官柯林则到丹麦银行担任董事会执行主席。

曾担任马士基油轮公司首席执行官的施索仁,在2009年和2010年,曾领导A.P.穆勒-马士基集团(A.P. Moller-Maersk Group)其他董事推动了集团的成本削减计划。

施索仁履新以来,马士基航运公司就成功地将其发展战略从激进的增长模式转向与市场共同增长的模式。最近施索仁说,公司在2012年决定,产生利润回报远比取得市场占有率更为重要,因此马士基航运公司在过去两年里都未曾扩展运力。施索仁说:“我们今天经营着260万TEU运力,这与我们在2012年第一季度运力规模是一样的。我想这个决定非常有力地帮助我们节约了很多成本。”

在运力基本不变的情况下,运量在2013年增加了3.5%,至1760万标箱,这意味着船舶利用率也得到了改善。

2012年4月在接受“美国托运人”(American Shipper)杂志采访时,施索仁说,他的主要任务是在继续重点关注提高客户服务水平的同时,使公司重新扭亏为盈,其主要手段就是强烈关注成本控制。我们简单梳理一下施索仁履新两年多来采取的成本控制策略。

改组核心团队。要实现战略转变,首先要从两败俱伤的价格战战场上回到合作联盟的谈判桌上,干部队伍也必须大换血。2012年初,施索仁甫一上任,就大幅度调整其核心团队。最重要的人事变动之一是以亚欧航线主管文森特·克莱克(Vincent Clerc)取代拉尔斯·里诺·雅各布森(Lars Reno Jacobsen)担任首席产品及收益官,而后者成为了集团驻非洲代表。克莱克就任新职后就肩负重任,受权同地中海航运和达飞轮船的少东家迪戈·阿本德和鲁道夫·沙迪秘密磋商长达半年时间,推出P3网络联盟方案计划。此外,首席商务官、首席战略和转型官、人力资源部主管和首席财务官全部换人。只有首席运营官莫滕·英格斯托夫特 (Morten Engelstoft)的职位得到保留。当时评价新的组织时,施索仁说:“这个团队是拥有业务技能、经验和新颖的商业视角的完美融合,这无疑具有将马士基航运带到另外一个新高度的潜力。”

裁员。人力资源成本受到挤压。2012年初,马士基航运就公开宣布公司打算在其全球功能总部(中心)削减400个职位,其中250被砍职位在哥本哈根,其他则在伦敦、新加坡、孟买、浦那以及马尼拉的办事处。马士基航运在全球总共雇佣了25000名员工,而在其哥本哈根总部的员工达到2200名。

降低燃油消耗。随着航线网络的重组、航行速度的放缓以及大型船舶的使用,马士基航运公司在2013年的燃油消耗比2012年低12.1%。马士基航运公司2013年的的燃油价格比上年下降了近10%。其平均燃油价格已从2012年每吨661美元下降至2013年每吨595美元(见表4)。马士基燃油消耗减少的另一个因素则是公司致力于开展“均衡航速”。这是指船舶以更恒定的速度行驶,从而尝试去除燃油燃烧速度的波动。施索仁说,我们的船舶越是以匀速前行,燃油消耗就越少。

马士基航运公司透露,由于燃油消耗和燃油价格下降的双重因素,2013年其燃油成本同比下降21%。可资比较的是,虽然同样面对燃油价格下调的局面,其他公布业绩的14家全球承运人2013年的平均燃油成本仅比上年下降5%左右。马士基下降的成本进而转换成在2013年14亿美元的燃油节省,而这几乎就相当于这家公司这一年的利润。细究之下,14亿美元的燃油节省中的6亿美元是由于燃油价格的下降,而这并不是由马士基航运公司所能操控的。如果将这6亿美元从全年利润报告中去除,马士基通过自身努力实现的利润应该是9.1亿美元。按此口径计算,2013年利润增长97.4%仍是一个非常令人印象深刻的数字,尽管与实际记录的241% 增长率相比稍逊一点。

唤醒海陆。马士基通过在全球建立的轴辐式经营模式(hub-andspoke system),在主要航线上收获了规模经济效应。2014年1月8日,马士基航运宣布它将自己在美洲区域内的服务拆分成一个新的独立的板块,并将这项服务挂在SeaLand(海陆)公司名下经营。由此,SeaLand公司将成为马士基在美洲区域内的一块品牌。用SeaLand这个品牌开展美洲区域内的商业航班和支线航班,其运营方式和作用等同于亚、欧市场上的MCC Line(亚洲区内子公司)和SeagoLine(欧洲区内子公司),未来SeaLand就是马士基美洲区的子公司。马士基航运重启SeaLand,旨在形成以东西主干航线为轴,辅以亚洲、欧洲和美洲三条支线的“轴辐式”全球运输体系。至此,马士基航运在三大区域内的市场布局几近完成。

表4 2008-2013年马士基航运公司运价与燃油价格

AP穆勒码头公司和丹马士物流公司的支持与保障。多元化战略一直是一个颇有争议的话题。在过去,多元化战略可能为公司带来很多效益。因为多元化战略,在行情好的时候,给予公司一个在最高点乘浪而行的机会;在低谷时,它可以弥补公司的一部分亏损。但在过去几年中,航运业的几乎所有板块都处于经济下滑期。在当前这个航运低迷的时期,多元化的其他板块已经对集装箱航运公司造成了亏损,而不是提供援手,至少迄今为止是这样。

集装箱航运业往往比散货运输业波动小。其部分原因是因为跑集装箱航线时操作复杂度的增加。但是,集装箱航运公司的优势之一是承运人可以通过它的管理做得更多,从而影响它的业绩。谈到马士基航运的业绩,就不能不谈到马士基集团旗下总部位于荷兰海牙的两家公司,即AP穆勒码头公司(APM Terminal)和丹马士物流公司(DAMCO)的支持与保障。这两家公司近几年来的财务业绩都非常亮眼。而在它们的业务量中,来自姐妹公司马士基航运的业务及相应利润通常占50%左右。它们对马士基航运的货源保障和业务支撑发挥了至关重要的作用。例如,马士基3E级船在亚欧航线上的主要挂靠港深圳盐田港、丹戎帕拉帕斯港、阿尔赫西拉斯港、德国威廉港和鹿特丹港能够接纳满 载 的3E级船。这是因为AP 穆勒码头公司在这五个港口都有特许独资经营或合资控股的码头,并投资订造了专门的岸边桥吊等装卸设备,这使得船舶能在甲板上并排放满23列集装箱。在其合资经营的上海洋山港码头,目前无法使用完全达到高度和宽度的吊机,所以马士基无法把18440标箱船装满。又如“天天马士基”项目所包括的亚欧六港也都有AP穆勒码头公司独资经营或合资控股的码头“保驾护航”。

降低成本的其他利器。为改善其资产负债表,马士基航运公司在2013年采取的另一些措施包括:重组冷藏集装箱费率结构,提高冷藏集装箱运价;改变船舶的球鼻船首来改善燃油消耗;提高船舶驾驶台的高度以增加舱面集装箱堆高层数,提高载运能力;安装省油的辅助发动机来提高余热的利用率等等。限于篇幅,不予展开。

AP穆勒-马士基集团全球首席执行官安仕年(Nils Andersen)

马士基的掌舵人这么说

关于马士基航运公司致力于降低成本而放弃扩大市场占有率的决定是否明智,则需要随着时间的推移才能得到评判。在过去,许多航运公司不介意在某一年里亏损,因为他们认为在接下来的一年里市场会从运力过剩转为运力紧缺,进而在下一年里获得利润。但是施索仁的理念是,运力过剩是挥之不去的。这也表明他对自己所选择的战略充满着自信。

施索仁说:“在我们这个行业,我们必须学会如何在运力过剩下生存。我对一些论者关于2016年运力过剩的情况会得到客观改善的观点不敢苟同。因为这种看法会鼓励人们继续不断投入新船的打造,而运力过剩趋势看起来没有放缓的迹象。”

在公布马士基航运公司2013年第二季度业绩时,AP穆勒-马士基集团全球首席执行官安仕年(Nils Andersen)抑制不住内心喜悦的心情说:“回想六、七年之前,我们在成本和利润率方面远远落后于行业平均水平。在2008年,我们首先通过简化工作,进而稳步缩小了差距。而这仅是第一个步骤,从那时起我们便一直成功地建立了一个直面于市场的优势。这是一个经长期运行项目和我们航运部门集中智慧一起工作的结果。”

安仕年说: “如果你不继续追求效率和改善你的成本架构,那么你迟早会被挤出这个行业,因为这就是我们生活的现实世界。我们致力于不断提高,而且实际上确实看到还有很多潜在的冗余成本等待我们去进一步节省。这些节省可能无法在航运市场本身,而是更可能在于继续使用更省油的船舶工作,并把重点放在提高集装箱舱位利用率。这就意味着我们必须非常严格地对待我们的船舶规模,并确保我们没有不必要的多余船只。”

他还说:“说实话,我也不能确定我们是否做得和其它人有很大的差别。我们尽可能地做我们能做的,而且我们作为一个更大的参与者也有一定的优势。除此之外,我们还有雄厚的财务实力,有非常强大的全球组织,能够非常同步地为客户提供优质服务。这些才是真正关键的东西,也没有什么神奇魔法吧。如果你回顾过去几年,我们今天可以说,我们具有绝对的成本优势和可能在某些领域的成本领先地位,从而让我们作为一个行业的领导者。而对其他玩家而言,通过低价竞争试图夺走我们在市场的份额就显得不那么可能。当然这只是我的一方理解,但是这就是为什么我们一直如此专注于建立一个强大的、有竞争力的成本优势的原因。” 当时大多数承运商已经陷入赤字,而且至少有一名行业评论员预测马士基航运会有亏损。

安仕年坚持认为,对成本的不断挑战是马士基集团发起的长期运动。2M联盟的十年船舶共享协议表明同友邦公司结盟也是马士基的长期战略。

安仕年是一位经济学家,他于1982年以北欧糖果公司管理者作为自己事业的起步。之后他成为嘉士伯啤酒集团的首席执行官。2007年,他来到了马士基集团,这个丹麦标志性的公司。

安仕年在AP穆勒-马士基官网上的简历这样写道,在这个海运帝国,“他率先提出转型,从而带来一个更加集中化的投资组合,一个更精简的组织和更有竞争力的集团企业。”

AP穆勒-马士基集团在其年度展望中说,他们预计2014年集装箱运输的单位成本将低于2013年。

猜你喜欢

珠江水运(2022年4期)2022-03-23

中国海事(2022年3期)2022-01-01

河北画报(2020年21期)2020-12-14

少先队活动(2018年10期)2018-12-29

航运交易公报(2016年50期)2017-04-17

航运交易公报(2016年43期)2017-03-31

中国品牌(2015年11期)2015-12-01

航运交易公报(2014年10期)2014-04-02

浙江人大(2014年6期)2014-03-20

航运交易公报(2014年9期)2014-03-07